跨境电商会计核算操作指南连载——销售收入(下)

source link: https://www.amz123.com/t/DPIsxu5K

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

跨境电商会计核算操作指南连载——销售收入(下)

本篇内容为顺智成海鸥跨境财税联合专业跨境电商供应链管理系统——Nextop,跨境电商中的会计核算操作连载系列的第二篇。

本次连载共分为四部分(如下),欢迎持续关注:

1、跨境电商会计核算操作指南——销售收入

2、跨境电商会计核算操作指南——存货成本

3、跨境电商会计核算操作指南——物流成本

4、跨境电商会计核算操作指南——平台费用

上一期的文章中,针对跨境电商的销售收入财务核算的确认时点,及与成本费用配比的问题展开了分析和论述,本期文章将针对销售总额和销售净额入账难以判断和收入信息披露难以实现业财同步两个问题展开分析、探讨。

01

销售总额和销售净额入账难以判断

在海鸥过往服务的案例中,笔者发现有不少卖家都是按照“销售净额”确认收入的,而且各个卖家对“销售净额”的定义也不尽相同。

案例一

运营模式:A公司采用铺货模式在亚马逊美国站销售女性饰品,其供应商多为1688商家,主要存在采购分散、SKU众多、无票采购的特性,资金的收支也均通过第三方支付平台在境外进行结算。

确认方式:基于财务核算的简便性和时效性考虑,该公司财务人员采用了按照各个店铺销售净额(平台销售收入-平台费用-采购成本-物流费用)来确认收入。

结果:该公司经营者虽然可以快速了解整体盈利情况,但对于单品销售是盈利还是亏损就无从得知了。

案例二

运营模式:B公司主要经营业务是在亚马逊美国站销售户外用品,日常广告费和仓储费的支出较大,但由于财务人员对于亚马逊平台的SP、SB、SD报表及其核算逻辑不熟悉,无法合理分摊。

确认方式:以平台回款额(平台销售收入-平台佣金-广告费-仓储费)确认收入。

可见,净额法确认销售收入之所以被许多跨境电商卖家所采用,究其原因,不外乎以下几点:

· 经营模式属于代理销售(比如速卖通“一件代发”);

· 采购成本无发票,账务无法列支;

· 资金支付路径均在国外第三方平台,回流资金仅为差额部分;

· 财务核算拘泥于发票凭证(境外支出无发票,只有Invoice);

· 成本费用核算难以匹配,追求财务核算的简便、时效性。

跨境电商企业究竟是否适合采用净额法确认销售收入呢?会计准则是如何界定的呢?

根据《企业会计准则第14号——收入》第三十四条的有关规定,在企业发生代理销售行为的时候,需要判断其在商品转让前是否对该商品享有控制权,进而确定是采用总额法还是净额法确认收入。

收入确认方法 | 具体核算办法 |

按照已收或应收对价总额确认收入。 | |

按照预期有权收取的佣金或手续费的金额确认收入,该金额应当按照已收或应收对价总额扣除应支付给其他相关方的价款后的净额,或者按照既定的佣金金额或比例等确定。 |

由此可见,按照准则规定销售收入按照总额法或净额法确认是代理销售型企业所适用的销售收入确认方法。

主要区别在于:

总额法确认收入,有利于做大收入,但不利于提高毛利率;

净额法下,由于剔除了主要的采购成本,仅剩下人员、折旧摊销等成本,导致毛利率很大。

虽然两种方法最终财务核算反映的经营成果是一致的,但由于税会存在差异,若跨境卖家的经营模式不属于代销却采用净额法确认收入,在应对税务检查时,极有可能被认定为隐瞒收入,从而造成税务风险;

其次,采用净额法确认收入也不利于降低企业所得税税负(比如:计算企业所得税时对于业务招待费、广告费扣除限额的计算依据就是销售收入)。

因此,笔者建议,在财务核算实务中,跨境电商企业需要根据自身销售模式、经营目标选择总额法或净额法确认收入。

若主要以亚马逊无货源铺货方式经营的卖家采用净额法确认收入是可行的,除此之外,采用总额法确认收入是较为稳妥的选择。

02

收入信息披露难以实现业财同步

通过上述案例不难看出,B公司的财务部门和运营部门之间存在一定的信息盲区。B公司的运营部门全权负责广告投放和促销活动的实施,但对于财务该如何核算却是“事不关己”的态度。

因此,财务部门接收到的是一种集合状态的结果数据,此时,财务人员若想了解业务的初始状态,从而获取精准的收入信息是非常困难的,而这应该是跨境行业的常态。

除此之外,平台方反馈数据核算规则、运营人员和客户方面等主客观因素也给收入信息披露造成了一定的影响,从而降低了财务数据和报表报告的有效性和可靠性,不能满足经营者和投资者对企业经营成果的了解和判断,限制决策层进行科学决策。

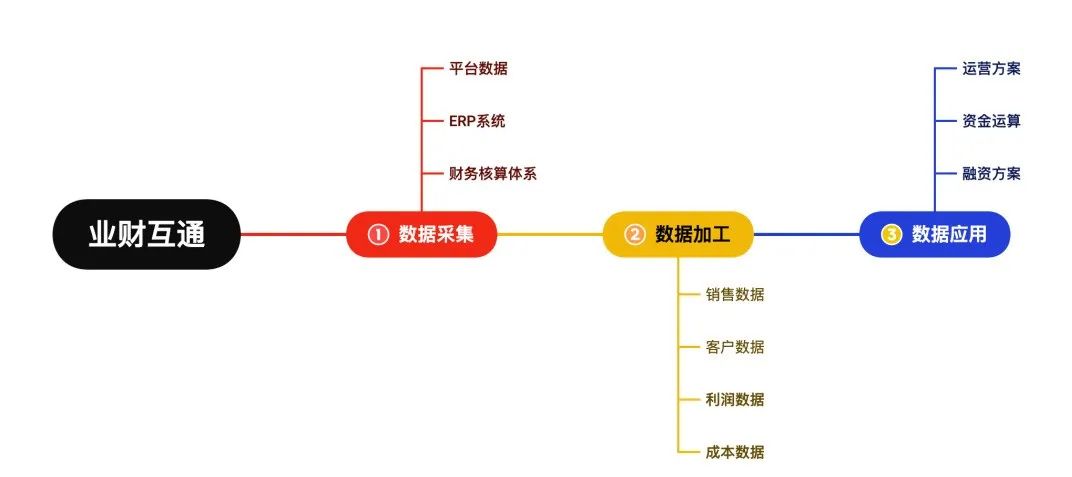

鉴于此,笔者建议跨境电商企业应建立基于业财融合的收入确认路径。

业财融合的主要思路是把业务价值链与财务逻辑有机联系起来,将财务层面上所体现的服务与监督职能融入业务价值链,发挥业财融合对跨境电商企业的优势。

为了提高跨境电商企业收入确认效率,构建精准的业财融合数据平台,将业务和财务做到信息互通。

例如,设置财务BP岗位,财务BP(Business partner:业务伙伴)是连接财务与业务两个部门之间的关键纽带,负责这个岗位的人既要懂财务,又要懂业务,做到业财融合。

其次,在财务与业务做到信息互通后,财务部门可以针对业务数据进行分析,从而得到相应的数据报表,根据财务指标分析结果,从而对运营部门的工作进行指导和监督。

在应用层面上,跨境电商企业可以根据平台层和数据分析的信息,确定后期运营方案、资金预算和融资方案,从而为跨境电商企业持续健康的发展提供有力的支撑。

本期文章的分享就到此,下一期将继续与大家探讨存货成本的问题,敬请持续关注。

Recommend

-

47

-

3

今天和大家聊聊短视频这个话题,自从我们做直播带货以来,短视频这个流量入口给我们直播间贡献了大量的销售额,流量精准且免费。 你可能会问,直接直播,不发短视频,能不能带货呢?能!很多账号一条短视频也没发,直播间照样几千人在线,...

-

7

如何核算「产品原型」成本,可以看看这篇文章 简一商业 2021-04-20 0 评论...

-

8

硬核算力全Ready,HPE用“即服务”加速数字化转型 - IT业界_CIO时代网 - CIO时代—新技术、新商业、新管理硬核算力全Ready,HPE用“即服务”加速数字化转型 2021-09-29 15:46:14 来源: 摘要:作为行业内领先的...

-

3

企业财务会计核算体系规范化路径初探 随着社会经济和时代的进步,企业与企业之间的竞争越来越激烈,为企业在经营期间的工作效率和经济效益,在发展过程中就要重...

-

6

新政府会计制度对于事业单位会计核算的影响 事业单位是由国家设立的具有公益性质的非政府机构,其日常工作主要涉及教育、科技、文化、卫生等,为保障事业单位的...

-

6

如何控制积分成本?常见的积分成本的核算方法

-

5

快递员派费核算指引出台,小哥收入保障从此无忧?亿豹网·2小时前快递员派费到底应该是多少?官方的指导文件出台了。亿豹网获悉,202...

-

8

编辑导语:当业绩不好的时候,群发广告便成了救命稻草。然而,群发掉粉,不群发就没有业绩,该怎么做呢?本文作者分享了如何在私域做销售的运营,一起来看一下吧。

-

5

Temu平台商家品牌认证操作指南 ...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK