TCL科技,旺季吃饱,淡季饿倒

source link: https://www.qianzhan.com/analyst/detail/329/230131-25fcfcae.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

TCL科技,旺季吃饱,淡季饿倒

(图片来源:摄图网)

作者|五洲 来源|节点财经(ID:jiedian2018)

新年伊始,TCL科技披露业绩预告称,公司2022年归母净利润预计在2.55 亿元-3.58 亿元,同比下降96%-97%。

联想到一年前,公司同样披露业绩称,2021年公司归母净利达到100.6 亿,同比增长129.3%。

短短一年时间,TCL科技的净利润数据经历了天上地下,公司2022年初看似低位的市盈率回头看却是巨大的价值陷阱。

本文将探讨以下三个问题:

1)TCL科技净利润狂掉的原因是什么?

2)与京东方相比,TCL面板业务的毛利率为何不及对方的三成?

3)TCL科技能否摆脱周期约束?

囿于周期

仅一年时间,TCL科技“成功”将公司归母净利润从超100亿元掉到不过4亿元,不知情的投资者还以为这家公司将濒临倒闭。

然而,事实上,这家由面板与光伏产品及芯片组成的综合科技巨头体量依然庞大。2022年,公司预计营收为1670 亿元-1696 亿元,较上一年还增长了2%-4%。

营收增长,利润狂掉,TCL科技到底怎么呢?

通过梳理TCL科技近三年主要业务营收及利润的贡献变化,我们找到了答案。

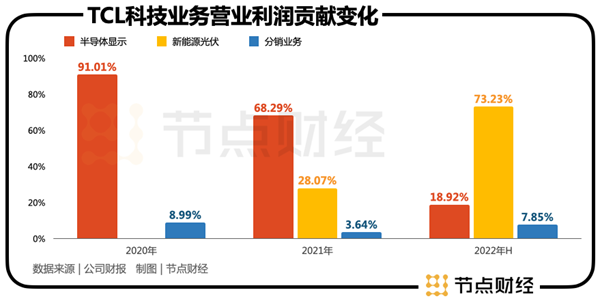

财务数据显示,2020年-2022年上半年,TCL科技的两大主营业务——半导体显示(面板)与新能源光伏在收入比例上趋势上呈现出此消彼长的势头。

期间公司第一大业务面板营收比例从61%掉至44%,相反新能源光伏营收比例从7.4%升至约38%,

而在直接影响净利润大小的营业利润方面,TCL科技面板业务比例从91%直降至约19%,新能源光伏营业利润比例几乎从0做到了超过七成。

如果仅从比例变化看,新能源光伏的上升似乎对面板的下降进行了弥补,但从净值规模看,新能源光伏远远补不上面板业务业绩下滑的“漏洞”。

具体而言,2022年上半年,TCL科技面板业务仅实现营业利润14.5亿元,较上年同期下滑超过104亿元,同期公司新能源光伏业务实现营业利润超56亿元,较上年同期仅多出20亿元。

这中间有约84亿元的差额。

节点财经认为这是导致TCL科技净利润狂掉的关键因素。进一步追问,短短一年时间,TCL科技面板业务的赚钱能力为何会出现如此大的差异?

答案在于“面板价格进入周期低谷”。

据西南证券统计,自2021 年下半年以来,面板价格出现结构性调整, TV、IT 类 LCD 产品价格出现不同程度下跌,持续时间超过1年。

而在这波面板降价潮中,降价幅度最大的是大尺寸TV面板,这也是TCL科技面板业务的核心优势。以55吋面板为例,2021年7月,55吋面板价格超过220美元,到去年10月份,该产品价格跌破110美元,降幅超过100%。

至于原因,TCL科技在投资者关系纪要中总结为:欧美补贴退坡、海外通胀加剧、海运成本持续上涨和宅经济对需求的部分透支等因素。在此基础上,面板第一龙头京东方补充道俄乌局势导致的消费者保刚性需求大幅下降等因素扰动。

总之就是需求明显疲软。

不过,价格是由供需双方决定的,需求端疲软,供给端紧缩,面板价格不至于砍半。然而由于面板等周期行业的共性——“供给的调整总是滞后于需求变化”。

群智咨询总经理李亚琴透露,2022年二、三季度,消费电子主力品牌在所有主流应用上都下修了当季的需求,有些是腰斩、有的下降20%。面板厂没有当季进行快速的稼动率调整,造成了面板价格的大幅滑落。

需求快速滑落与供给端调整的滞后,最终带崩了价格。群智咨询预计2022年全球面板业的产值同比下滑27%至1011亿美元,大约回到了2019年的产值水平。

结构缺陷

随着人力等用工成本的增加以及后来者高世代产线的降维打击,液晶面板(LCD)领域已经完成生产地由日本、韩国、台湾、大陆次序的产业转移。

据群智咨询统计,2020年中国液晶面板厂出货面积份额为54.7%, 其中京东方和 TCL科技占据了34.3%,双龙头竞争格局形成。不过,韩厂在第三代显示技术OLED领域占据制高点,台厂也向利润率更高的中小尺寸IT面板转移。

韩厂与台厂之所以“弃LCD押OIED”以及转型中小尺寸IT面板,因为后两者在利润率及市场增速方面均领先于LCD。

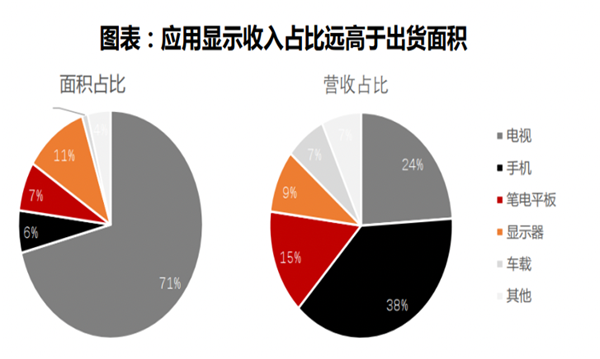

华西证券统计,2021年全球显示面板中,按面积计算,电视占据了71%的份额,智能手机、笔记本电脑、显示器及车载显示合计不到25%。不过按产值计算,仅智能手机的份额就达到38%,超过电视的24%。

而在这38%的手机面板中,OLED面板贡献的产值已经超过LCD面板。此外,笔记本、显示器、车载显示等中小尺寸显示面板的合计产值同样超过电视。

数据来源:华西证券

在市场增长方面,据群智咨询预计,2022年,电视、手机、平板电脑、笔记本电脑、显示器、车载显示面板出货量将分别为2.5、19.4、2.3、2.6、1.6、1.8亿片。2020-2022 年,其对应的年复合增长率分别为-2.7%、1.3%、-0.6%、6.9%、-0.6%、16.1%。

可明显看出,电视、平板、显示器在衰退,手机、笔记本电脑及车载显示等中小尺寸面板在增长。

此外,从面板类型上看,OLED增速明显胜于LCD。

西南证券依据各家面板厂的排产计划预计,2022-2025年全球 OLED 产能供给将从2640万平方米升至4840万平方米,年复合增速约为28.4%。同期,LCD产能供给从2.96亿平方米增至约3.35亿平方米,年复合增速仅为4.2%。

这一产值结构及增长预期决定了不同面板厂商的盈利能力及增长前景。具体而言,谁在OLED及中小尺寸面板布局占优,谁的盈利能力及增长前景就越占优。

遗憾的是,TCL科技过去布局的重点是LCD面板,尤其是大尺寸LCD面板,而在OLED面板及中小尺寸面板的产能均落后于对手京东方。

据国元证券整理,截止2021年,在TCL科技的7条面板产线中,用于生产中小尺寸的产线仅有2条(T3与T4)。另据公司2022年中报补充,T4产线尚在产能爬坡期,新增的一条定位于中尺寸IT和车载等新业务的t9产线刚完成点亮。

与之相反,京东方的面板产线布局侧重于全尺寸,尤其在小尺寸OLED面板领域已打进苹果供应链。

据西南证券统计,京东方目前共有11条LCD产线和3条OLED产线正在投产。其中LCD产线中包含了小、中、大尺寸,应用囊括了TV、IT和智能手机;OLED 产线中,主要应用在智能手机领域及车载领域。

据群智咨询统计数据,2021年,京东方OLED手机面板出货量约6000万片,同比提升将近70%,市占率为9.3%,排名第二。同年,公司首次成为苹果大客户,为苹果供应约2000万片6.06寸OLED手机面板。

去年年底,苹果分析师郭明錤发推文表示,预计2024年京东方将为高端iPhone大规模出货LTPO显示屏,打破三星在此领域的垄断地位,届时公司OLED手机面板将有望量价齐升。

而在OLED手机面板这块肥肉中,几乎看不到TCL科技的身影。

值得一提的是,2022年上半年,京东方在车载显示方面首次实现市占率全球第一,此领域被认为是未来面板行业增长最快的的细分市场。据群智咨询统计数据,2021年车载显示前五大玩家中同样没有TCL科技。

重大尺寸LCD面板,轻中小尺寸面板的的产能布局结构让TCL科技屡屡跑输京东方。去年上半年,TCL华星实现营收372.6亿元,毛利率为3.9%,同期京东方显示业务为826.4亿元,毛利率为15.4%。

难以熨平的周期

传奇基金经理彼得林奇曾在《战胜华尔街》一书中谈到“当一个周期性股票的收益创出记录后,市盈率也达到了历史低位,此时买入股票是快速折半资金的“好”方法。

过去一年,TCL科技与京东方均验证了这一现象。

2021年,在上游原材料涨价及疫情居家宅经济的刺激下,面板厂商在面板涨价潮推动下,业绩创历史新高。这一年,TCL科技实现归母净利润100.06亿元,京东方为258.3亿元,双方均比前三四年加总的数值还高。

相应双方2022年年初的市盈率均不超过8倍,然而过去一年双方的股价降幅分别为-34%与-17%,有面板结构布局缺陷的TCL科技是京东方的2倍。

而且,2022年的业绩周期波动对于面板厂商并非历史首次,从股价走势图看,主营业务为单一面板的京东方呈现的周期性颇为明显。

2014年-2022年,京东方的股价明显经历了三波周期。

然而,随着日韩台LCD面板厂商的出清及转型,目前市场对国内两大面板寡头周期性属性存在争议。

一方面,京东方与TCL管理层均认为面板行业未来将是弱周期行业,理由在于供给端高度集中。另一方面,大部分投资者仍然认为LCD面板产线虽然明显缩减,但面板产能稼动率可以随时调节,加之面板同质化严重使得头部企业难有定价权,面板行业的周期性将一直存在。

节点财经倾向于第二种观点。

既然由供面板价格难以抹除周期性,那么要熨平溢价面板企业的股价周期性波动,业务多元化提供了一个契机。

去年上半年,TCL科技在面板价格跌破现金成本之际,依然录得超过6.6亿元的归净利,这里面TCL中环旗下的新能源光伏及芯片业务提供了重要支撑。

TCL科技2022年半年报显示,报告期间,TCL中环实现营收317.0 亿元,同比增长 79.7%,实现净利润 32.25 亿元,同比增长 68.4%,对公司业绩占比快速提升。

然而疑问是,TCL中环能否持续提供这种业绩支撑?那又是一个关于新能源光伏与芯片赛道的故事。

站在当下节点看,投资者与其指望TCL科技熨平面板周期,不如利用面板周期的反转获得超额收益。

判断面板周期阶段的一个简单方法是看面板价格与库存水平。

首先价格端,据研究机构DSCC监测数据,去年9月份液晶面板价格开始触底,10月、11月LCD主流尺寸面板价格迎来全线上涨,12 月及2022年1月份维持相对稳定态势;IT 类产品价格下降的幅度在缩减,部分产品已出现了止跌迹象。

不过从库存水平看,这波回弹似乎还需要时间。去年第三季度,京东方的存货周转天数为66.37天,明显高于2021年及2020年同期的50天左右。DSCC预测显示供应链中的过剩库存最终会在2023年第一季度平均被耗尽。

此外受限于需求端的恢复速度,DSCC警告称,显示供应链过剩库存耗尽不代表面板价格会持续上涨。

也就是说面板行业未来一段时间仍将处于上行周期的左侧,TCL科技等面板厂商的业绩能否回暖仍然充满了不确定性。

编者按:本文转载自微信公众号:节点财经(ID:jiedian2018),作者:五洲

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK