私募还能再收2+20的日子,或许不多了

source link: https://www.36kr.com/p/2025165125315846

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

动荡的市场会带来一些「传统」的松动,有时是在投资理念上,有时是在基金费用上。

业绩不好还是原罪。2022年以来,私募基金尤其是股票私募,整体业绩表现欠佳。根据私募排排网数据显示,截至10月底,全市场共计15648只股票型产品中,仅2117只取得正收益,占比仅为13.53%。在业绩不佳之下,多家百亿级私募的产品触及预警线。敦和、东方港湾等旗下产品均有触及预警线的通知,更有甚者触及到了清盘线。

客户们已经没有耐心听完私募路演——付出了更高昂的费率结构,得到了一个挣扎在清盘线上的业绩,这种当冲头的事情换谁都不乐意,持有人们也只想直奔主题:这次来打算给产品免掉哪些费用?

费率结构正在成为私募行业里一个新的内卷战争。

据中国证券报的不完全统计,由于业绩因素,去年至今,已经先后有幻方量化、敦和资管、赫富投资等多家百亿私募曾经调降或取消过部分管理产品的管理费或赎回费。当投资人对投资理念以及小作文开始审美疲劳时,这种直接在费率上动刀子的方式,也逐渐成为客户与管理人之间的压力博弈。

然而,整个大资管行业竞争格局的变化,似乎在提醒所有私募基金,对「2+20」这种费率结构的挑战,也许并不是暂时的。

01 门道:费用的提取

关于私募和公募的差别,人们讨论的很多,但其实最表观的一点就是费率结构,或者更直接的说法,收不收业绩报酬。

尽管更严谨一些,我们也能看到这些年公募有一些浮动业绩收费的尝试,但从整体的核心差异上来说,公募做的是规模的生意,私募要的是阿尔法的溢价,在相当长的一段时间里,「2+20」的费率结构(即2%的管理费和20%的业绩报酬)就成为定义一个私募基金的基本要素之一。

管理费很好理解,规模多少就对应多少营收。但到了业绩提成这里,说起来容易,算起来复杂,几乎是每个私行客户经理每个月都要做的算术题。这里面一点点的数字出入,都会在客户、渠道和管理人之间引发大大小小的矛盾或投诉。

那么,业绩提成到底都是怎么收的呢?

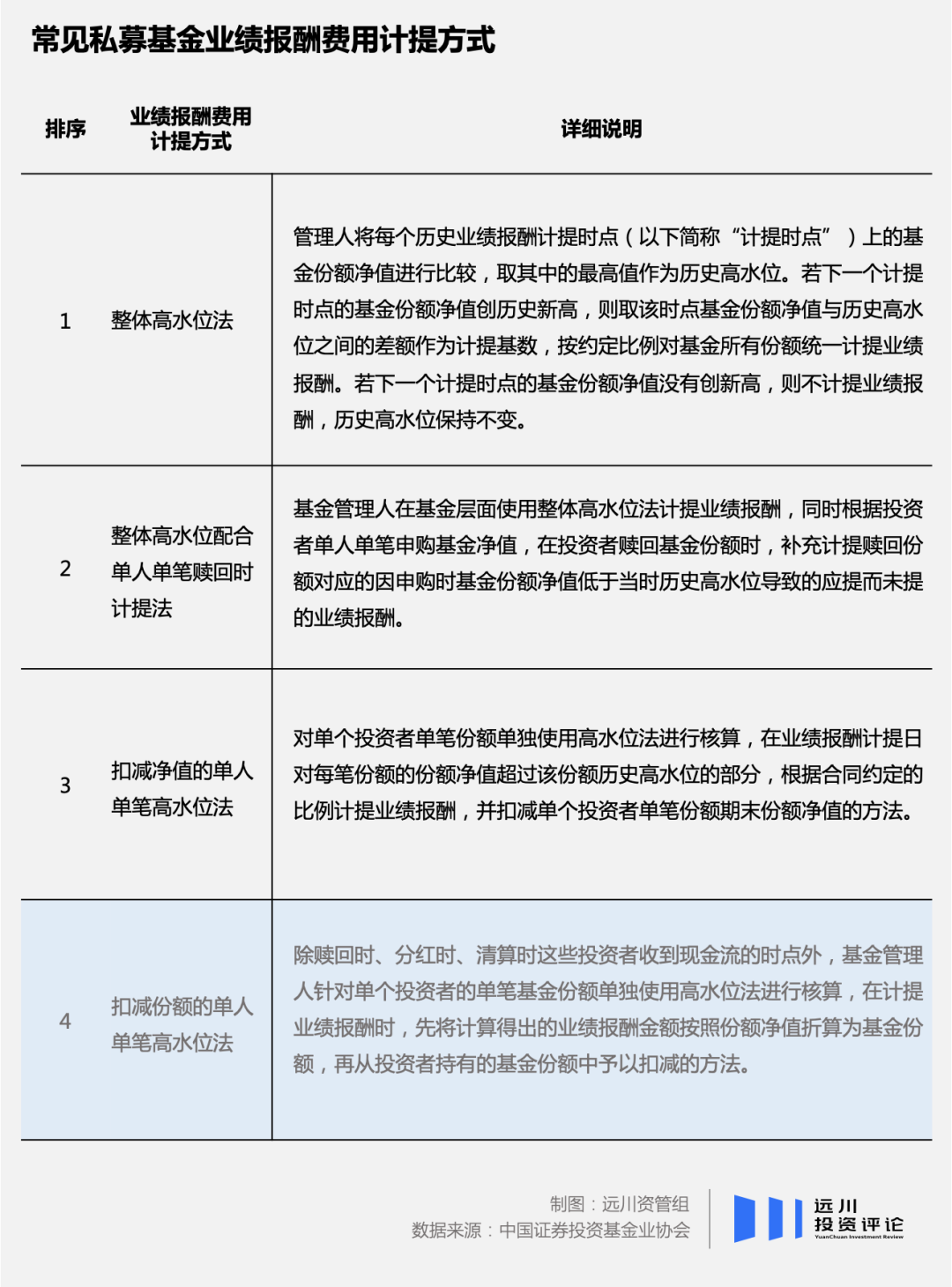

目前私募基金的业绩报酬费计提方式主要以高水位法为主,其中又分为整体高水位法、整体高水位配合单人单笔赎回时计提法、扣减净值的单人单笔高水位法以及扣减份额的单人单笔高水位法四种方式。

扣份额法已经逐渐淡出历史舞台

值得一提的是,砍向私募费率结构的第一刀,其实不是在2或者20上打折,而是图表里的扣减份额法淡出历史舞台。

区别于前面三种业绩计提方式,扣减份额的核心区别是在不改变基金净值的基础上,通过扣减持有人的份额来提走业绩报酬。这样做的好处是,基金的净值曲线会更漂亮(扣费不体现在净值上),有利于管理人展示更漂亮的累计收益。但坏处是,好处都给管理人占了,持有人光看净值曲线,根本算不清楚自己到底赚了多少钱。份额如果扣减得足够多,极端情况下,甚至会出现基金净值明明赚钱,持有人实际上是亏钱的情况。

这种业绩计提方式虽然不主流但也不少见,且不说数量众多的小型私募,从原兴全明星基金经理陈扬帆创办的猛犸资产[1],到老牌百亿私募基金重阳资产[2],都曾因采用扣减份额法引来诸多争议。而随着信息披露和行业监管的发展,如今采用扣减份额法的做法也已经越来越少。

不过,这也就是排除了最差的选项,在这道业绩报酬的数学题里,剩下的三个选项依然复杂。

笔者做了一个简单的情景推演,假设基金净值如下图变化,持有人分别在6月底和9月底买入100万该私募产品,并在12月底卖出。三种业绩报酬的计算方法,要扣除的业绩报酬如下所示:

注:如果不赎回,整体高水位配合单人单笔赎回就不会在此时提取业绩报酬,直到赎回时才会计提

而业绩报酬的提取门道,除了方式的不一样,还有频率的不同。有的按月度提取,有的按季度提取,有的按年度提取,有的则会等到赎回时才一次性计提。对于提取频率而言,总体上提取越频繁、复利效应越差,投资者真正长期到手的收益也会更少。

尤其在牛市里(尽管关于牛市的记忆已渐行渐远),那些按月度提取业绩报酬的私募基金,其实就是把牛市的贝塔先通过月度的业绩报酬落袋为安,把波动的不确定性留给了持有人。

说到底,费率结构的本质是一个私募基金在既定竞争环境下做出的商业选择。净值好做的时候,管理人议价起来也就更硬气,但当竞争加剧、阿尔法难寻的时候,整个2+20的费率结构都将受到严酷的凝视。

至少在海外,降费就已经不是权宜之计,而是更深远的现实。

02 浪潮:2+20难久矣

如果追根溯源,20%业绩报酬的出现本就带着诸多偶然性。

20%业绩报酬的标准,实际上一直要追溯到1949年对冲基金最初的样子。当时49岁的琼斯拿着妻子的10万美元,和其他3个合伙人创立了A.W.琼斯公司——世界上第一家对冲基金公司。据他称,以航海著称的腓尼基商人总是扣留成功航行所得利润的20%,再将剩余的分给投资者,因此他效仿了这种利润分配方式,而20%的绩效费也被继承至今[3]。

所谓「至今」,更准确一些的说法应该是,2019年之前。这一标准此后逐渐改变,“2+20”的结构正在离开对冲基金的舞台中心。

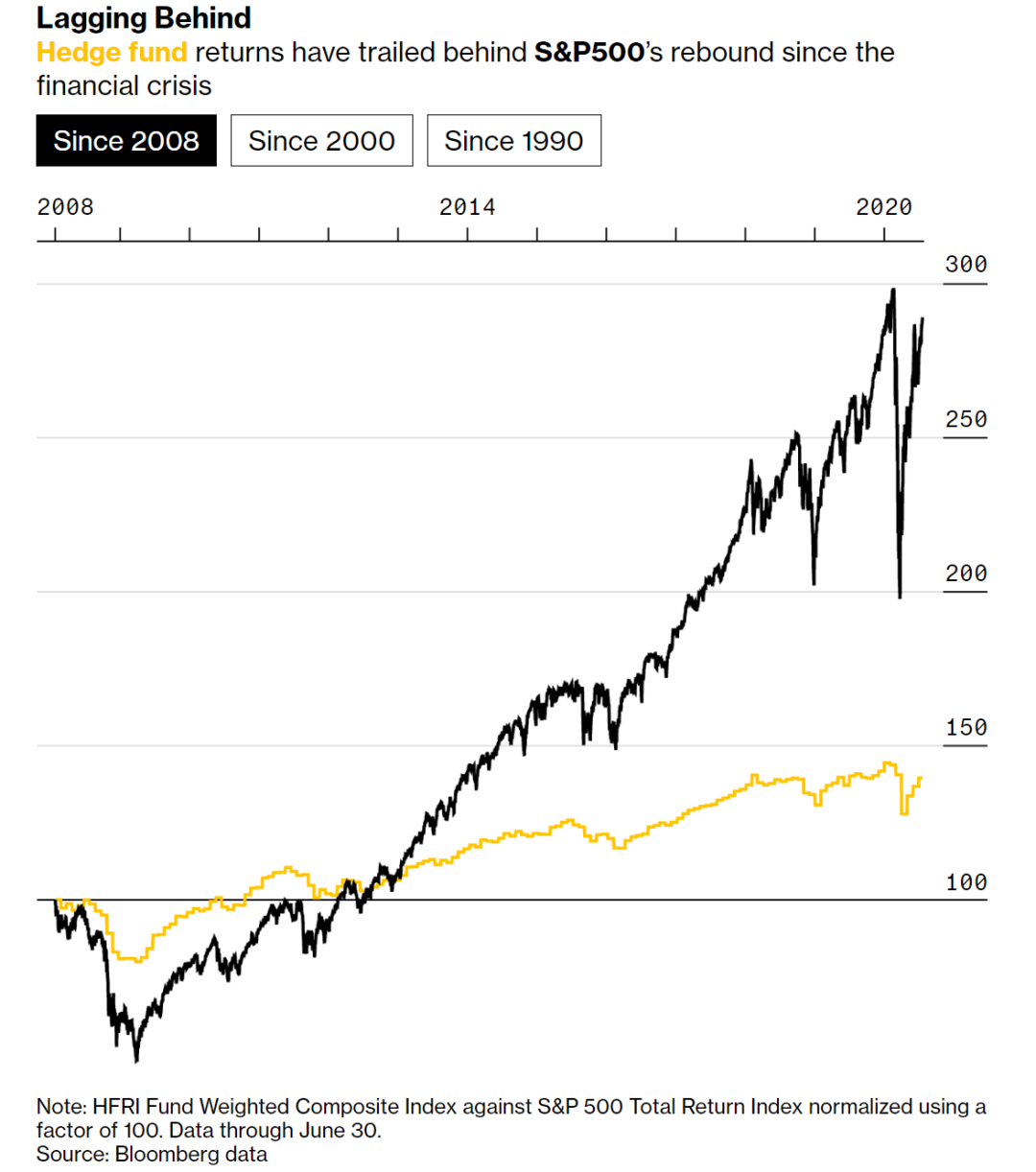

从2008年金融危机以来,国外对冲基金的平庸表现逐渐引发了投资者的不满,但他们为对冲基金支付的费用却并没有因此减少。尤其是到了2020年上半年,对冲基金整体出现亏损的情况下,根据数据跟踪机构EVestment的数据,客户们赎回了超过550亿美的对冲基金,至少是近十年来的最高水平。

对冲基金整体表现(黄色线条)远不如标普500(黑色线条),Bloomberg

平庸的业绩下,高昂的费用,让对冲基金不再具备优势。

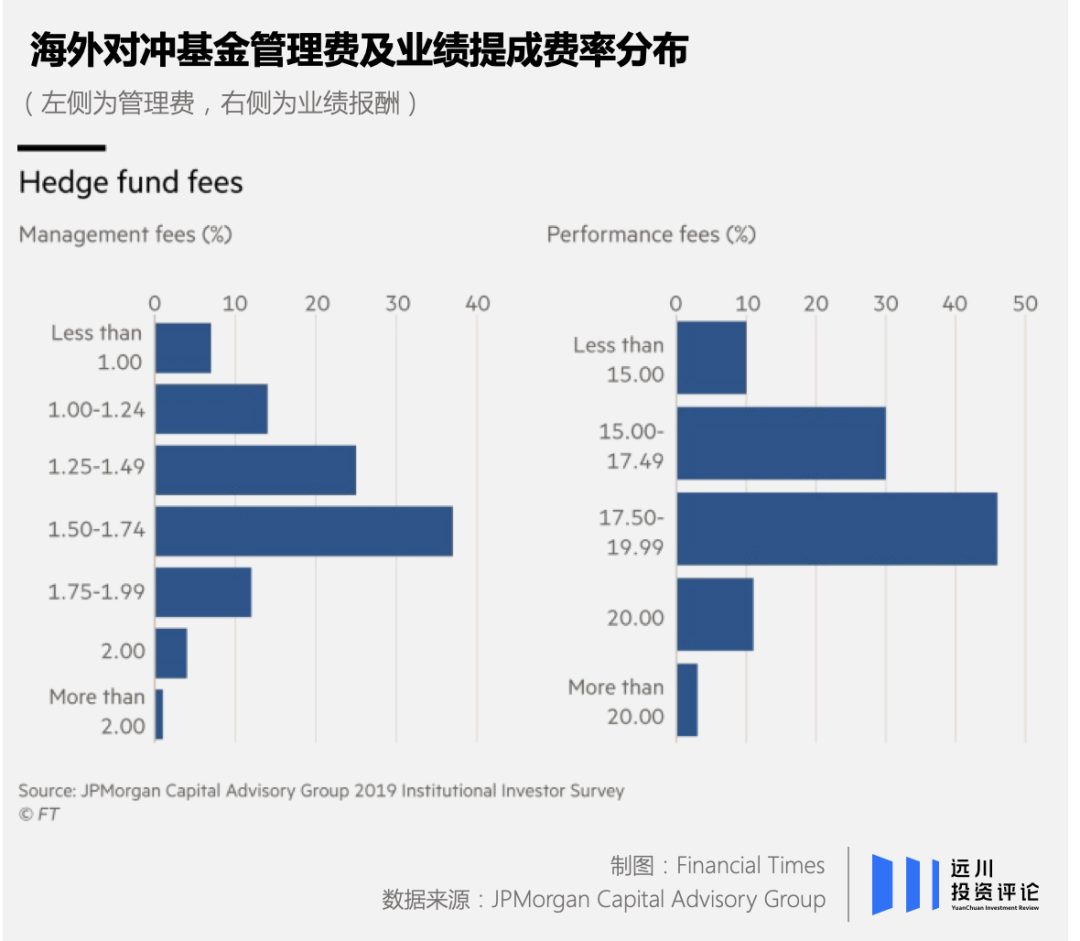

面对负债端的压力,市场化的对冲基金们也开始对自己的收费水平进行了不同程度的调整。根据《金融时报》的统计,到2019年的时候,大量对冲基金的管理费已经不足2%,业绩报酬也降至20%以下,甚至在业绩报酬提取的标准上,对冲基金们也卷出了新高度。

对冲基金的管理费和业绩报酬普遍已经低于2%和20%,Financial Times

比如,从2018年开始就押注做空港币的海曼资本(Hayman Capital),其投资经理 Bass 就提出只有在基金的净回报超过100%的时候,才提取20%的业绩报酬。他甚至提出放弃收取管理费,只是需要投资者预付2%来覆盖初始成本。说得更简单粗暴一点就是,业绩不翻倍(亦即港币不崩溃)我不会再收你钱。

此外,像更知名的45年老店埃利奥特资本(Elliott Management Corp.)则采取了更「讨价还价」的降费方式——带18个月锁定期的产品管理费将从2%降至1.5%,也就是说用0.5%的管理费优惠,换取更稳定的负债。

而更激进的基金,比如香港对冲基金无极资本(Infini Capital)的CEO钱涛(Tony Chin)则在一些产品上采用全额损失保险,即提供100%的亏损赔偿,当然作为交换,业绩报酬的收取则高达50%。

当对冲基金大幅跑输标普500时,2+20的收费模式正逐渐成为过去;而伴随着以绝对收益为核心的私募股票表现不佳,费率的改革在中国也拉开了帷幕。

去年12月,老牌百亿私募星石投资在一些新产品上设置了软封闭期,投资人若持有3年以上即可免除赎回费用,同时该产品还采取“年化单利10%”的浮动费用计提基准,即星石只对年化收益高于10%的部分计提业绩报酬。景林和源乐晟则在一些新产品上采用每年收益率超过5%之后才提取20%业绩报酬。

当私募龙头打响了“价格战”的第一枪之后,许多中小私募也开始纷纷加入。弘源泰平旗下某产品宣传资料显示,投资人如果11月期间认购或申购该产品,可享受费用全免一年,费用包括1.5%的管理费和20%的业绩报酬;希格斯投资在九月底也宣布免除旗下水手系列产品半年的管理费。

但当降费的浪潮逐渐形成时,各方利益的博弈也更为激烈。

03 尾声:切了谁的蛋糕

在产品亏损时免去管理费虽然可以安抚投资者的愤怒,但同样会导致私募日常成本难以覆盖,影响人才激励,极端情况下造成投研流失,形成负向反馈。东方港湾创始人但斌就曾公开表示,如果对公司旗下净值低于1元的产品免收管理费,公司收入将减少近1亿元,会给公司经营带来压力。

但博弈与其说来自于公司内部,实际上更大的压力来自于外部「友商」。对于私募机构来说,用降费来安抚下投资者的做法,往往对他们的代销渠道来说,也得被迫把钱从自己的口袋里拿出来。

以2+20的费用模式为例,普遍情况下,代销渠道可以拿到固定管理费的50%和业绩报酬的20%作为渠道维护费,即1%的管理费和4%的业绩报酬费用。

假使费率降低,也会直接影响到代销渠道的收入。而在私募这个生态中,多数管理人短期规模的上升主要依靠代销渠道,因此代销渠道如果更逐利的话,完全可以优先选择固定管理费还是2%的产品进行销售,从而获取更多的收入,也更容易激励直接面对客户的理财师。毕竟对代销渠道来说,卖谁的产品不是卖?

因此在机构、投资者、渠道三方利益博弈的影响下,短期费率结构的变化趋势或许会有反复,但不可否认的是,伴随着整个基金行业发展,基金经理的供给越来越多,在可以预见的未来,费率的变革是必然的。

一边是费用更便宜的公募,另一边是竞争更激烈的私募,内卷的战火一定会蔓延到基金业绩、产品费率甚至PM的人格魅力上。

千言万语,无非就是私募的下一个时代里,钱不会那么好赚了。

参考资料

[1] 猛犸“提成门”发酵 私募自绝“份额法”,时代周报

[2] 基金份额不翼而飞,私募业绩报酬“缩份额法”惹争议,蓝鲸财经

[3] More Money Than God,Sebastian Mallaby

[4] 中小私募开启“降费潮” 真让利还是博眼球?,新浪财经

[5] 头部私募调降管理费 中小私募如何跟进,中国经济网

[6] 私募证券投资基金业绩报酬指引,中基协

[7] Hedge Fund Fees in Free Fall Is the New Reality For a Humbled Industry,Bloomberg

[8] Hedge fund fee model morphs from ‘two and 20’ to ‘one or 30’,Financial Times

本文来自微信公众号“远川投资评论”(ID:caituandzd),作者:吴文涛,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK