业财一体损益表:用一张财务报表说明SaaS公司业务状况

source link: https://www.woshipm.com/chuangye/5687561.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

很多SaaS企业的财务报表与业务报表还是两张皮,无法在一张报表上展示出业财一体的逻辑关系。本文就如何用一张财务报表说明SaaS公司业务状况展开分析,希望对你有所启发。

有人在聊天中问了我一个问题,“能否用一张报表说明公司业务及财务情况”?一问惊醒梦中人!

确实,很多SaaS企业的财务报表与业务报表还是两张皮,财务报表说的是通用财务语言,到业务环节还得拆成多张报表展现,无法在一张报表上展示出业财一体的逻辑关系。

正好今年我围绕“SaaS企业精细经营”的话题,花了不少时间研究SaaS公司的财务体系,也写了一系列相关文章;所以我毫不犹豫地接下了这个“任务”。

一、三大财务报表,选哪个作为基础模板?

全世界的企业都需要定期出具三大财务报表:

- 资产负债表

- 现金流量表

- 损益表(也称利润表)

其中,《资产负债表》反映的是“资产 = 负债 + 所有者权益”,表面上表现的是公司资金从哪里来?实际上更侧重某个时点(例如2021年12月31日0时)各项资产(流动资金、应收账款、固定资产等)及负债(应付账款等)的静态状况。

所以资产负债表并不适合反映SaaS企业一段时间内(1年或1个月)的经营状况。

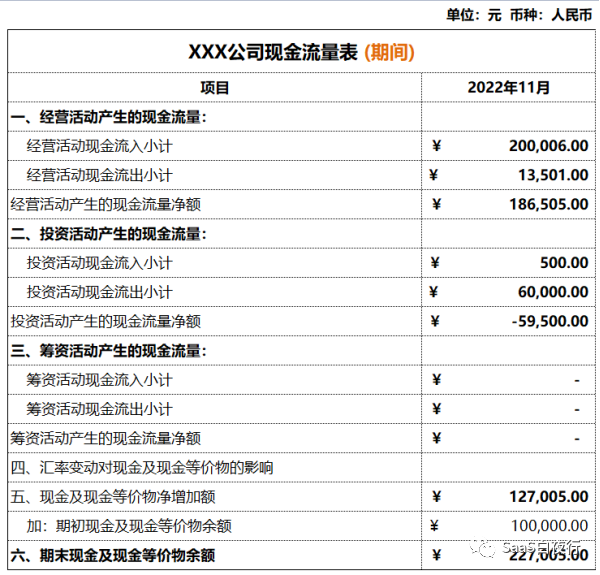

最近由于融资节奏被打乱,各家SaaS企业都重视现金流。那么《现金流量表》是否更合适展现业务状况呢?

该表确实很好地反映了我们某月合同回款的情况、以及当月支出了多少费用,但“收付实现制”并不能反映业务的真实状况。

举个例子,某企业在11月份预付了30万房租。这30万会全部体现在《现金流量表》当期现金流出中。但我们从管理的角度会更希望11月份只摊销10万元房租费用。一次性支出30万可能会扰乱我们对11月份真实经营情况的判断。

那我们再看看《损益表》。

损益表用“权责发生制”原则真实反映出某月或某年的周期内,各项收入与成本、费用的状况。它最适合反映一个周期内的业务状况。

《现金流量表》的波动性受支付、收款动作影响很大,而《损益表》反映的是业务背后的真实情况,它才是现金流的根本,所以我们主要抓《损益表》。

但我们还需要对这张损益表做一定改造,才能反映SaaS企业的业务。

二、业财一体损益表

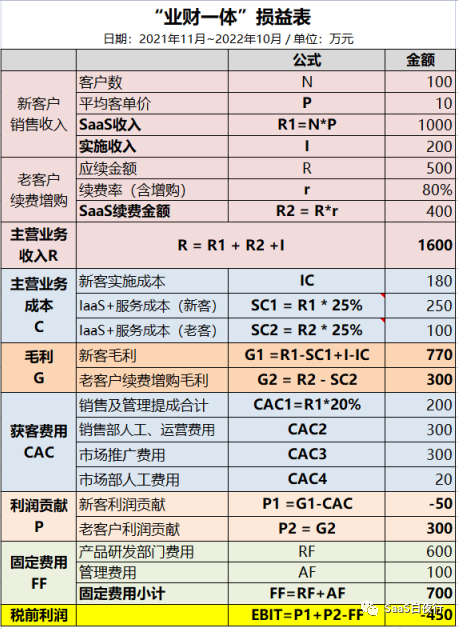

为了由浅入深,我先把这张“业财一体损益表”的框架展现出来:

这里有几个公式:

毛利G = 主营业务收入R – 主营业务成本C (包括:IaaS云费用、CSM服务成本和实施成本)

利润贡献P = 毛利G – 获客费用CAC(包括:市场、销售部门的所有费用)

税前利润EBIT = 利润贡献P – 固定费用FF (包括产研费用、行政及管理费用)

也就是说,一个SaaS企业的经营(盈利)能力,可以用三段展现出来:

- 毛利:毛利率水平(去除了服务等成本)展现的是该企业产品价格和市场竞争力,以及在客户续费的前提下可持续获得利润的能力

- 利润贡献:获客费用CAC是一次性的,但如果太高(例如超过首年合同额ACV的1.2倍),那会给短期现金流带来巨大压力——获得客户越多,短期现金流出就越多

- 税前利润:不言而喻,它体现的是企业在当期创造的价值。

下面我们再进一步。把每个部分都往下分拆,就得到“业财一体”损益表。

- 主营业务收入R中,包括新老客户的SaaS收入和新客户的实施费收入

- 主营业务成本C中,也把新老客户的服务成本、新客户的实施成本拆出来

- 这样我们就可以分开计算新、老客户的毛利G

- 新客户的获客费用CAC,也可以拆得更细,把市场部门、销售部门的固定薪资费用、提成费用和推广费用分开

- 由此,利润贡献P也可以分出新老客户的差别

- 减去固定费用FF(在一个月的周期内相对固定)后,税前利润就可以算出来了

当然,这里只是初步模板。每家企业还可以根据自己的情况往下继续拆(Breakdown):

- 多个产品的企业可以进行成本分拆(这里有很多细节可以探讨,例如平台、测试等共用部门的成本如何分摊?)

- 根据“市场线索转化 vs 销售自开拓”进行成本分拆(这个也很有意义,对于新一年的年度规划十分重要)

三、“业财一体损益表”对企业决策的意义

构建了这张一体化报表,能让管理团队和投资人所获得一个全局视角。我在下月初的【增长模式变革实战营】就会体现这一点——每家企业先做损益表,分析2022年的财务状况及其与业务的关联关系,再做2023年的年度健康增长规划。

只有打通业务与财务的分析逻辑和数据指标,才能从财务视角保障业务增长规划的健康度。

此外,业财一体损益表也能用于日常决策。

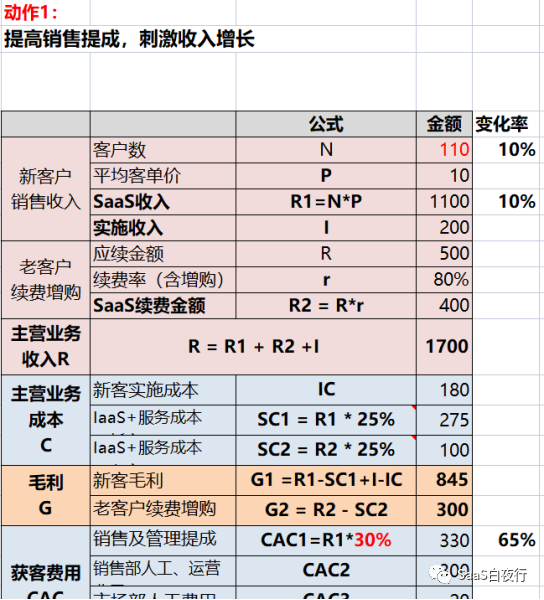

举个例子,到了Q4我们期望增加营收,有两个路径:

- 提高销售提成,刺激收入增长

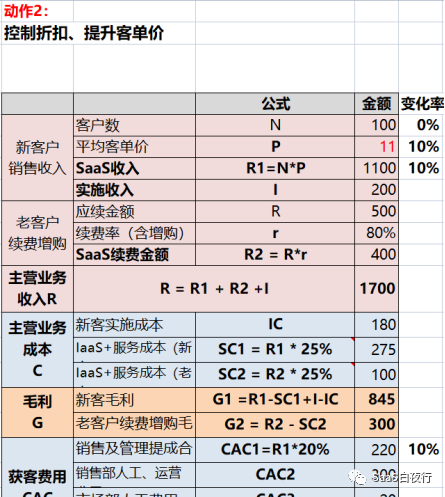

- 控制折扣、提升客单价

哪个会更健康?我们只需要在损益表上修改几个数字,就能算出结论。

上表中,增加销售提成,预估客户数提升10%,但CAC(获客费用)增加了65%……

而提升客单价10%,CAC只增加10%……(见下表)

最终新客户利润贡献、公司整体税前利润的变化可想而知(有兴趣的同学可以自己算算)。

算了再做,还是做了再算?这就是精细经营与粗放经营的差别。而当下咱们SaaS企业大多已经没有粗放的“资本”。

这张一体损益表的好处,还远不止于此,期待在实战营中与各家SaaS企业的CEO、业务负责人及财务负责人探讨。在实战营中,各家企业也会完成2023年度规划(框架),我会提供一个规划框架模板。

特邀作者

吴昊,微信公众号:SaaS白夜行,SaaS领域知识沉淀者,《SaaS创业路线图》作者。每年与100位SaaS创始人深度交流,结合实战不断在公众号及视频号做内容输出。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK