《中国咖饮品类发展报告2022》发布:咖饮茶饮化趋势愈来愈强

source link: https://www.qianzhan.com/analyst/detail/329/221121-e1bcd921.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

《中国咖饮品类发展报告2022》发布:咖饮茶饮化趋势愈来愈强

(图片来源:摄图网)

作者|红餐品牌研究院 来源|餐饮深观察(ID:canyinsgc)

导语

2022年咖饮品类呈现出怎样的发展现状?星巴克、瑞幸们的表现如何?品类又有哪些新的发展趋势?

这些问题都能在红餐品牌研究院近日发布的《中国咖饮品类发展报告2022》中找到答案!

要说2022年最热的餐饮品类,非咖饮莫属。一方面,创业者纷纷入局,诸多跨界选手虎视眈眈而来,另一方面资本也争抢着下注。在此背景之下,一批本土新锐咖饮品牌得以快速崛起,我国咖饮赛道竞争态势空前激烈。

那么,2022年,我国咖饮品类具体有哪些发展特征?后续又将如何发展呢?本报告将为你详细解析。

一

三类咖饮品牌差异化明显

咖啡作为舶来品,已经在我国消费者当中拥有较为广泛的认知。随着行业的发展,咖啡的业态类型日益丰富,总体来看,咖啡主要分为以速溶咖啡、即饮咖啡等为代表的零售业态,以及以门店现点现制模式为主的咖饮业态。

总体而言,咖饮业态主要包括连锁咖啡店、独立咖啡店以及便利店这三大消费场景。

咖饮品牌一般采用现点现制的模式来制作咖啡饮品。不同于速溶咖啡产品和即饮咖啡产品,咖饮的产品除了强调原材料的品质之外,更追求现磨现制过程中的咖啡香味和口感,此外,还有多样化的口味和丰富的配料可供选择。

三类咖饮消费场景分别对应连锁咖饮品牌、独立咖啡馆以及便利店咖饮品牌,它们在品牌运营、产品、服务上均存在差异。

在运营模式上,连锁咖饮品牌注重门店扩张,通过自营或加盟的方式来大量铺设门店以壮大品牌规模,选址也偏爱人流量较大的区域;独立咖啡馆大多为单店模式,选址较为小众,更加注重圈层构建和私域运营;便利店咖饮品牌则以便利店为载体,在门店内设立咖啡柜台进行产品售卖。

二

咖饮茶饮化趋势渐显

2022年,咖饮品类迅速发展,咖饮的市场规模加速壮大,咖饮品类茶饮化的趋势愈来愈明显。

近年来,随着消费升级逐步普及以及“Z 世代”消费人群日益活跃,咖饮消费需求被不断释放。加上当今社会生活节奏加快,人们生活和工作压力增加,更加依赖咖啡提神醒脑的功能。

而移动互联网技术的发展,“自提+外卖”和“线上+线下”的形式突破了咖饮消费场景的边界,将咖饮带到办公室、家中等场景中,咖饮消费的便利性和普及度得以提高。

基于以上种种因素的影响,国内咖饮消费需求日益高涨,咖饮市场迅速扩容。据,2021年我国咖饮市场规模达到了608亿元,较2020年增长30.8%。随着2022年咖饮赛道持续火热,咖饮的市场规模继续壮大,红餐品牌研究院预计2022年我国的咖饮市场规模将达到797亿元。

随着国内咖饮品类市场持续壮大,瑞幸咖啡、Manner Coffee、NOWWA挪瓦咖啡、幸运咖等本土咖饮品牌在迅速崛起,整个品类的竞争格局已经从星巴克一家独大逐步发展成“两超多强”的局面。

星巴克作为全球最大的连锁咖饮品牌,以“第三空间”定位而著称,强调咖饮的社交属性和商务属性,在国内拥有较多的拥趸者。

据,目前国内星巴克的门店数达到了6489家。曾经风光无限的星巴克,近年在国内的发展疲态渐显。

如今,国内门店数最多的咖饮品牌是瑞幸咖啡。瑞幸咖啡差异化地瞄准消费者对于咖饮便捷、快速、高性价比的消费需求,通过“小店模式”快速铺设大量门店。据,目前瑞幸咖啡门店数达到了7481家,进驻城市超过280个。

从上市到退市,历经两年换血整顿、恢复调整后,2022年瑞幸咖啡实现了“逆袭”,瑞幸财报显示,2022年第二季度,瑞幸咖啡总营收达32.99亿元,同比增幅达到了72.4%。

在咖饮品类中,除了连锁咖饮品牌之外,便利店咖饮也是一股不容小觑的力量。便利店的咖饮产品基本上以美式、拿铁、卡布奇诺等基本款为主,单杯售价多在10元左右。

便利店距离消费者近,渠道优势较为明显,加上性价比高,因此,便利店咖饮受到了不少白领消费人群的喜爱。

近年来,便利店咖饮也逐步开启了品牌化之路。以湃客咖啡为例,相关数据表明,其目前已入驻超过2600家全家门店,自2014年推出至今,销量连续多年保持增长态势。

在连锁咖饮品牌和便利店咖饮品牌之外,还有一种咖饮模式——独立咖啡馆。独立咖啡馆多为单店经营,装修风格追求个性化,强调咖啡本身的风味、咖啡豆的品质以及用户体验,SKU通常有限。受限于其特有的商业模式和经营逻辑,独立咖啡馆的标准化和连锁化程度相对较低。

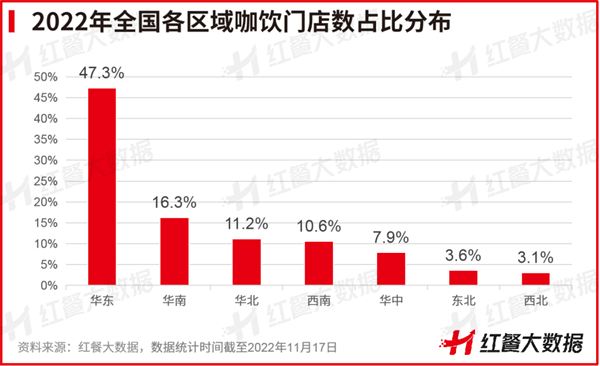

咖饮品类的发展存在显著的地域分布不均现象。据,目前我国咖饮门店总数达到了6.46万家,其中将近五成的咖饮门店坐落于华东地区,由于华东区域经济发展相对较快,咖啡普及度和用户接纳度较高,咖饮市场发展相对成熟,涌现出了众多咖饮门店。

其次是华南、华北、西南地区,咖饮门店数占比分别为16.3%、11.2%、10.6%,与华东地区的门店数相比存在较大差距。

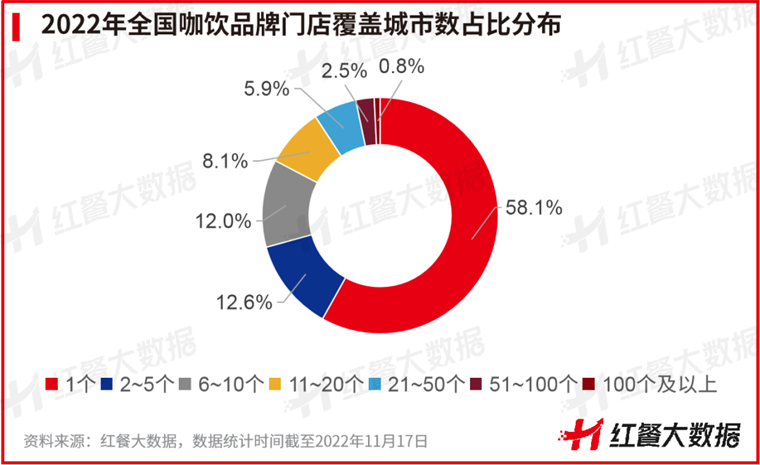

从门店布局情况来看,咖饮品牌门店扩张的区域化特征明显。

据,咖饮品类的平均全国城市覆盖率仅有2.1%,低于茶饮品牌的5.5%,也低于全部餐饮品牌的平均全国覆盖率(2.4%)。具体到咖饮品牌的进驻城市数量,截至2022年11月17日,门店仅进驻1个城市的品牌较多,占比达到58.1%,其次是门店进驻2~5个城市和6~10个城市的品牌数量占比分别是12.6%和12.0%。

北上广深之外,不少新一线、二线城市,都跑出了一批潜力中小型咖饮品牌,门店数少则三五家,多则数十家。尽管门店数不多,但这些区域咖饮品牌均在当地拥有较高的知名度和用户口碑。

比如,宁波的歪咖啡、绍兴的Coco.Juliet、长沙的DOC当刻咖啡和RUU COFFEE、东莞的FELICITY ORIGIN、苏州的比星咖啡、广州的store by .jpg咖啡、海南的小洋侨等。

早年间,咖饮一直以拿铁、美式咖啡、意式浓缩咖啡等经典款咖啡为主,而一些国内的消费者较难接受经典咖啡的口感,因此尽管其进入中国的时间较早,也还是未能覆盖到更广泛的消费人群。

直到近年涌现出一批表现优秀的本土咖饮品牌,它们在口味和搭配上的创新越来越契合国人的咖啡消费需求,而运营方式也跟茶饮品牌愈来愈接近,因此,不少业内人士认为国内咖饮品类正在逐步“本土化”“茶饮化”。

在产品上,咖饮产品不断迭代升级,紧跟茶饮产品创新的步伐,口味越来越多元化,衍生出奶咖、果咖、茶咖以及各种特调咖饮产品。

数据显示,在2021-2022年消费者推荐最多的10款咖饮产品中,拿铁类咖饮占据领先地位,其他经典口味产品譬如美式咖啡、摩卡等则排名靠后。

另外,从上面的数据也可以看出,相比早前单一的经典款式,近两年咖饮口味亦十分丰富,大有追赶茶饮口味的趋势,推出了生椰拿铁、香草拿铁、厚乳拿铁等多种口味的产品。此外,除了围绕咖啡风味进行创新之外,咖饮品牌还把配料范围大幅扩充,推出中西结合的产品,譬如茅台咖啡、陈皮咖啡、罗汉果咖啡……

除了中式风味的咖饮产品以外,咖饮搭配中式早餐也成为了诸多品牌的创新思路。目前,已经有一批品牌瞄准中式早餐市场作出了尝试,如和府捞面推出子品牌Pick ME咖啡&热食,主打咖饮+面、饭等热食类产品;而M Stand在11月6日也宣布推出油条、烧饼产品;Ollie nollie主打咖饮+煎饼果子;两条人主打咖饮+馄饨等。

因此,不同的咖饮品牌可以根据自身品牌特点或地域特征,推出适配的中式餐食,或许更能满足“中国胃”,获得更多消费者的青睐。

从咖饮的本土化改革可以看出,如今咖饮品类的特性正在逐步与茶饮靠拢,茶饮化趋势明显,如前文提到的近年咖饮衍生出众多口味和风味便是表现之一。

此外,新锐咖饮品牌的运营跟茶饮品牌的方式较为接近。比如,在产品策略上,均采用通过爆品引流的方式来提高品牌声量,以及以快速迭代产品的方式来增加用户新鲜感,提高用户粘性;在品牌营销上,均会采用跨界联名的方式增加品牌曝光,进而吸纳更多潜在的目标用户;在运营上,均较注重数字化建设以及私域流量的运营等。

咖饮品牌可瞄准下沉市场掘金

咖饮品类竞争日益激烈,诸多咖饮品牌要获取更进一步的增长就必须摸索更多的突围方法,以下两个方向或可一试。

我国咖饮品类多种模式和业态并存发展,但竞争战场主要集中在一线城市及新一线城市。据,一线城市、新一线城市咖饮门店数量在全国咖饮门店总量的占比已达到57.2%,门店分布相当密集,呈现出比较典型的存量竞争特征。

鉴于此,很多咖饮品牌开始尝试布局下沉市场,如星巴克、瑞幸咖啡等头部品牌近年都有下沉动向。

而在下沉市场“跑马圈地”的蜜雪冰城,在咖饮赛道上沿用了曾经的发展策略,孵化出平价咖饮品牌幸运咖。据,目前幸运咖的门店数有1400余家,其七成门店分布在三线及以下城市。可见,相比竞争激烈的一线、新一线城市,未来下沉市场或将成为咖饮品牌的另一战场。

随着咖饮品类竞争加剧,进行产业上游的布局以及数字化体系的建设将成为一种必然的趋势。一方面,咖饮品牌深入到产业链上游,打造专属供应链,既可以降低原材料成本,还可以保证原料供应及产品品质的稳定性。

另一方面,进行数字化体系的搭建,有利于咖饮品牌进行科学的决策和管理,也有利于提升品牌的运营效率。

编者按:本文转载自微信公众号:餐饮深观察(ID:canyinsgc),作者:红餐品牌研究院

Recommend

-

4

从电商企业出海到传统制造企业出海,东南亚市场正变得愈来愈热门 原创 蓝鲸产经 罗曾 · 2022-06-03 09:12:28 阅 1.9w 在2012年出海元年的时候,出海企业的基因基本生长在数字化上,比如电商、以APP为...

-

5

《中国日料品类发展报告2022》发布:简餐化打开日料发展新局面

-

2

美团发布《2022川湘菜品类发展报告》 • 2022-11-29 16:...

-

4

《中国中式米饭快餐品类发展报告2022》:智能烹饪成品类升级点

-

9

《中国烧烤品类发展报告2023》发布:一人食烧烤存机遇 ...

-

4

《牛蛙品类发展报告2023》发布:牛蛙赛道持续扩容,产值冲刺千亿

-

9

卤味品类发展报告2024:“超强鸭周期”后,卤味赛道再扩容红餐网·2024-01-05 04:48赛道爆品频出,卤味佐餐价值日益凸显。

-

7

2023年12月餐饮月报发布:咖饮产品上新加速,养生风潮刮起

-

4

《串串火锅品类发展报告2024》发布:赛道进入深耕期,上下游协同加强

-

6

《烤肉品类发展报告2024》发布:门店超16万家,下沉市场存机遇

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK