IPO快报 | 拓尔微递表,为思摩尔芯片供应商

source link: https://www.36kr.com/p/2006477908403333

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编者按:随着越来越公司开始冲IPO上市,36氪特推出新股观察后的又一新专题——IPO快报。两者分别定位深度稿和常规稿,以下为第一期——拓尔微电子,思摩尔的芯片供应商。

文 | 郑灿城

编辑 | 彭孝秋

11月16日,思摩尔芯片供应商拓尔微递表深交所,拟冲击创业板,此次IPO计划募资25.6亿元。

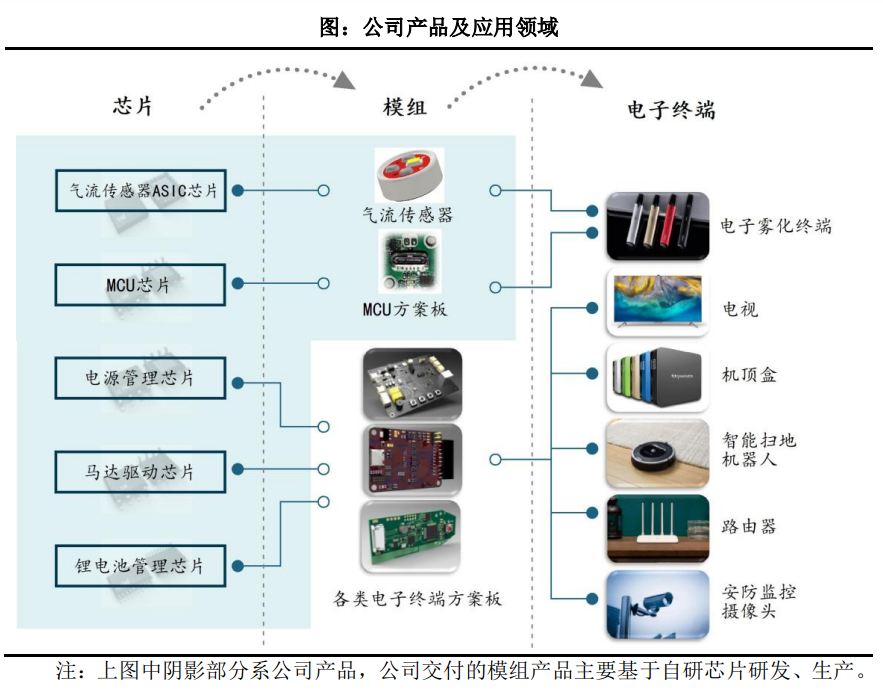

拓尔微产品及应用领域,源自招股书

拓尔微主营5类芯片和基于芯片的模组(气流传感器和MCU方案板),主要用于电子烟(包括思摩尔国际、卓力能、 汉清达)、机顶盒、路由器、电视、安防摄像头和扫地机,下游客户不乏各领域龙头企业。

拓尔微下游客户(除电子烟),源自招股书

其中,电子烟客户贡献了拓尔微的大部分收入,2019年-2022年H1,贡献占比在7成以上。

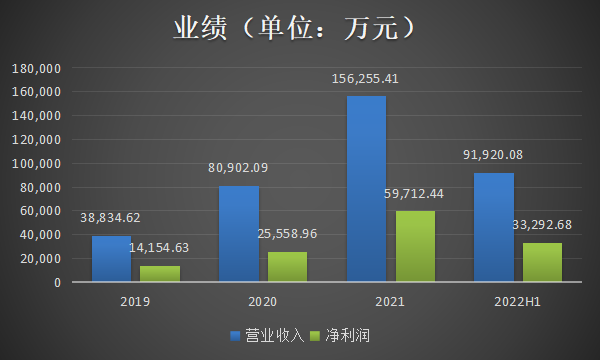

2019年-2022年H1,拓尔微收入分别为3.88亿元、8.09亿元、15.63亿元和9.19亿元;2020年和2021年都实现了近乎翻倍的增长;净利润分别为1.42亿元、2.56亿元、5.97亿元和3.39亿元,2021年净利润增长133.63%。

拓尔微业绩,源自招股书

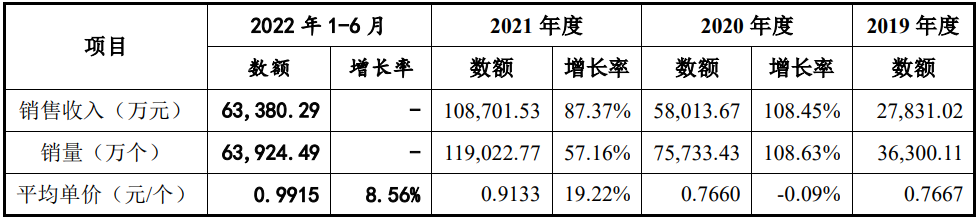

2020年、2021年收入和净利润的暴涨,主要原因是下游电子烟市场的爆发。比如用在电子烟上的气流传感器(同时也是拓尔微主要产品)在2020年就实现了销量翻倍;2021年受芯片短缺的影响,实现量价齐升。

拓尔微气流传感器量价齐升,源自招股书

和业绩相比,估值涨得更快。2019年底,拓尔微估值为20亿元。2021年在短短几个月内连续融资,估值也实现翻倍。2021年9月,基石景韵(基石资本)投资5000万元,对应估值100亿;过了不到一个月的时间,拓尔微获众投湛卢1200万元(中兴通讯)、华微控股(华润微)1亿元投资,估值来到150亿元;到了2021年底,陕西集成电路基金等机构投资,估值已经到了200亿元。

注:2021年10月的融资,众湛江卢、华微控股按80亿元估值定价,其他机构按150亿元估值定价。

思摩尔国际(06969.HK)股价,数据来源:东方财富

但这样的涨势恐不能持续。2020年美国FDA推出“口味禁令”,2022年国家烟草局发布《电子烟管理办法》禁止国内销售烟草口味外的调味电子烟,影响了电子烟市场继续渗透。截止目前,思摩尔国际(06969.HK)股价已不足13元。

欢迎关注36氪华南

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK