业绩亏损、商业化盈利待解,轩竹生物“赴考”科创板上市

source link: https://www.chinaipo.com/news/1113525.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

业绩亏损、商业化盈利待解,轩竹生物“赴考”科创板上市

2022年9月26日,轩竹生物科技股份有限公司(下称“轩竹生物”)冲刺科创板IPO获上交所受理,本次拟募资24.7亿元。

图片来源:上交所官网

轩竹生物是一家根植于中国的创新型制药企业,聚焦于消化、肿瘤及非酒精性脂肪性肝炎等重大疾病领域,致力于持续开发并商业化具有核心自主知识产权的1类新药,解决临床上未被满足的治疗需求。公司同时具备小分子化药和大分子生物药两大研发体系,双引擎推动公司创新发展,形成了国内少有的同时涵盖小分子化药、单克隆抗体、双特异性抗体、抗体偶联药物等多种类型的产品管线。

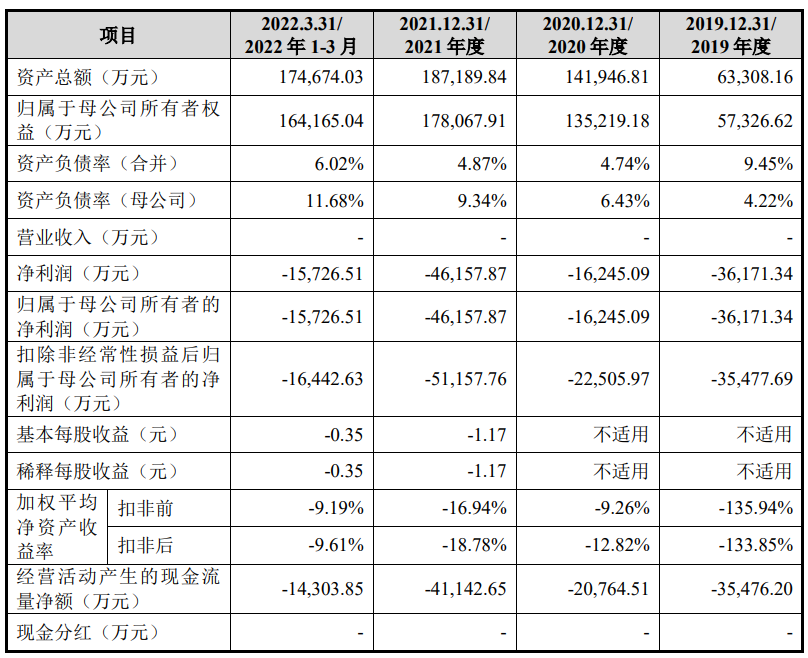

图片来源:公司招股书

财务数据显示,公司2019年、2020年、2021年、2022年前3月归属于母公司所有者的净亏损分别为3.62亿元、1.62亿元、4.62亿元、1.57亿元。

发行人符合并适用《科创板上市规则》第2.1.2条第(五)项规定的上市标准:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

本次拟募资用于创新药研发项目、总部及创新药产业化项目、补充流动资金。

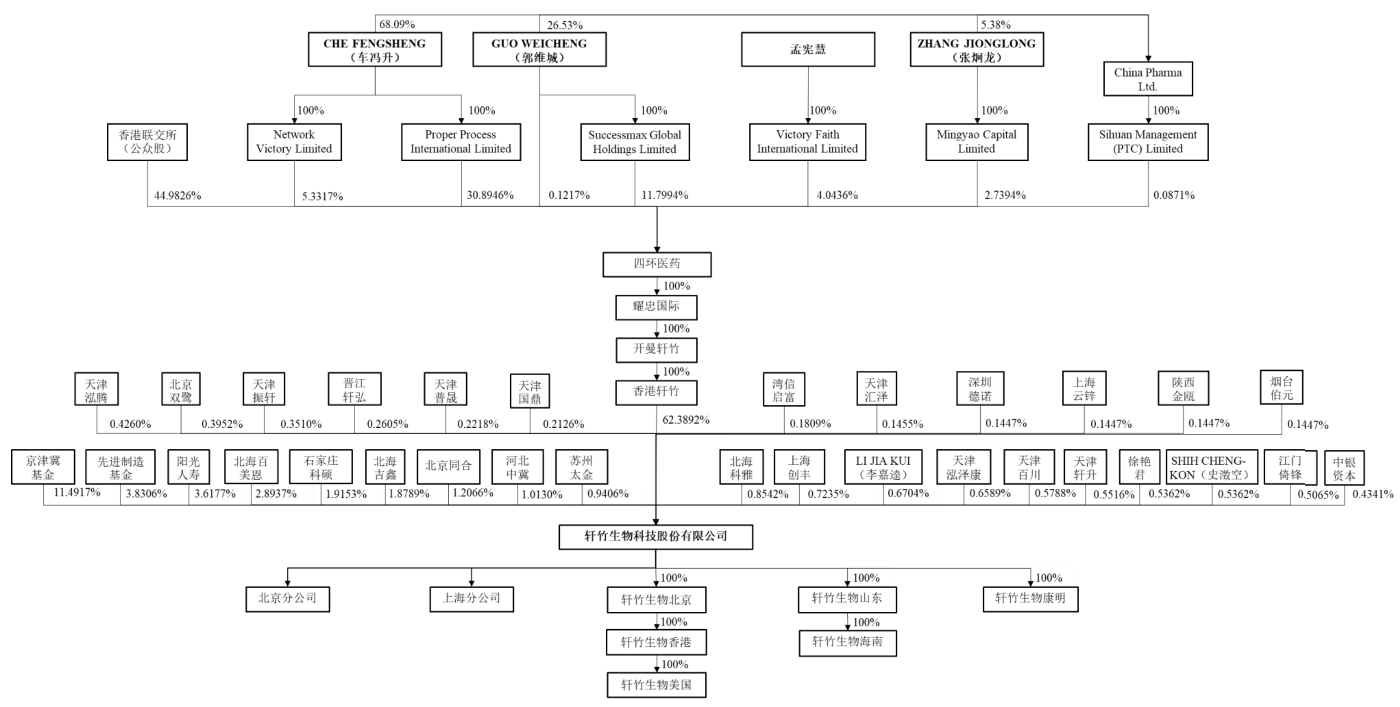

图片来源:公司招股书

CHEFENGSHENG(车冯升)、GUOWEICHENG(郭维城)、ZHANGJIONGLONG(张炯龙)和孟宪慧直接及间接合计持有四环医药55.0174%的股份并签署了《一致行动协议》,约定各方就直接及间接持有的四环医药全部股份保持一致行动。

CHEFENGSHENG(车冯升)、GUOWEICHENG(郭维城)、ZHANGJIONGLONG(张炯龙)和孟宪慧通过四环医药间接控制发行人62.3892%股份的表决权,为发行人的实际控制人。

轩竹生物坦言公司是一家适用第五套上市标准的创新型生物医药公司,目前尚未盈利,研发及商业化存在不确定性。

公司是一家根植于中国、具有全球化视野的创新型制药企业,聚焦于消化、肿瘤及非酒精性脂肪性肝炎等重大疾病领域,致力于持续研发并商业化具有核心自主知识产权的1类新药,解决临床上未被满足的治疗需求。公司建立了小分子化药和大分子生物药两大创新药研发平台,具备自主知识产权的创新药研发能力,形成了国内少有的同时涵盖小分子化药、单克隆抗体、双特异性抗体、抗体偶联药物(ADC)等多种类型的产品管线。

在消化疾病领域,公司自主研发的PPI抑制剂KBP-3571安纳拉唑钠NDA已获受理,即将进入商业化阶段。在肿瘤疾病领域,针对乳腺癌疾病领域,公司自主研发的CDK4/6抑制剂XZP-3287吡罗西尼联合氟维司群及联合芳香化酶抑制剂治疗乳腺癌均已进入III期临床研究阶段。针对非小细胞肺癌,公司自主研发的ALK抑制剂产品XZP-3621,适用于最多接受过一线化疗方案的治疗,且既往未接受过ALK抑制剂药物的治疗的ALK阳性晚期非小细胞肺癌患者,已经进入临床III期阶段。

截至本招股说明书签署日,公司已将7个产品推向临床及之后的开发阶段,其中1个产品已处于NDA审评阶段,2个产品处于临床III期研究阶段;1个产品处于ANDA审评阶段;3个处于临床阶段的自主研发产品对外转让或授权,公司享有首付、里程碑付款和商业化销售权益。同时,公司拥有丰富的储备管线,尚有十余个候选药物处于临床前研发阶段。

新药研发、生产及商业化是一个投资大、周期长、风险高的过程,公司作为一家专注于创新药研发的生物医药企业,在药物早期发现、临床前研究、临床开发、产业化、商业化等多个环节持续投入。公司在报告期内持续亏损,截至2022年3月31日,公司累计未分配利润为-86,863.64万元。发行人提示投资者关注公司以下特点及风险:

(一)新药研发风险

创新药研发具有一定的研发风险,公司产品管线的可持续发展有赖于公司自身研发能力的持续产出。公司已成功开发出KBP-3571安纳拉唑钠、XZP3287吡罗西尼、XZP-3621等7个创新药产品并推进临床阶段,但是无法保证能持续开发出具有临床价值的产品。在各项细胞试验、动物实验中经过合理验证的潜在产品,也可能因试验规模或模式生物的局限性等,存在严重毒副作用或者未达治疗预期等,从而失去后续开发潜力。

创新药的临床阶段具备较大不确定性。公司管线中3个核心在研产品已进入III期临床试验或NDA阶段,另有4个主要在研产品进入临床试验阶段,但是临床试验方案能否顺利实施及完成仍受到多方面因素的影响,如在临床批件审批、研究中心伦理审批等环节可能会遇到多种不可预见事件,从而推迟或者影响获得监管批准;在招募患者环节存在因入组患者的人数、性质、入组标准、竞争对手同期开展类似临床试验等因素影响临床试验的如期完成;由于临床试验结果受到样本限制、临床方案、药物作用机理或其他不可预见因素的影响,仍存在临床疗效和安全性不及预期的可能性,导致公司延期取得产品注册批件、获批适应症范围缩小甚至无法取得产品注册批件等情况。

(二)新药获批上市风险

公司药品需要向CDE申请药品上市并取得药品注册批件。CDE对药品安全性和有效性审评审慎,且审批过程需要较长的时间。公司核心产品KBP3571安纳拉唑钠已递交NDA,但公司目前尚无获批上市的药品,尚无成功取得药品注册批件的相关经验,在审评审批过程中可能因临床试验数据、申报资料等不满足规范要求等原因,导致周期延长或者未能顺利通过审评审批。

(三)新药商业化风险

发行人的产品均尚处于药物研发阶段,未获得上市批准,因此尚未开展销售业务,尚无新药商业化销售的经验。

药物研发成功后,需要经历市场开拓和学术推广等过程才能实现最终的产品上市销售。若公司获准上市的药物未能取得医生、患者、医院或医学与医疗领域相关的各方的认可,或推广成果欠佳,将给公司成功实现商业化并获得经济效益造成不利影响。若出现较公司产品在药效、价格、质量等方面更为市场所接受的产品获批上市,则可能影响公司已上市产品的销售,从而对发行人的业务经营以及实现盈利产生不利影响。同时,若公司组建销售团队进度不及预期,或未能招募具有足够能力的人员,或未能有效地进行学术推广,则会对公司产品的销售产生不利影响,从而影响发行人的业务经营以及实现盈利。

头图来源:图虫

风险提示:资本邦呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK