市值“打一折”、亏损上亿...中国手术机器人还好吗?

source link: https://www.36kr.com/p/1926350104922761

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

你心目中的未来医疗会有哪些“黑科技”?

想必手术机器人一定不会缺席。

相信大家对上图场景并不陌生,这台名为“达芬奇”的手术机器人可以完成精细如缝合葡萄表皮的外科手术。

而“达芬奇”手术机器人也为美国Intuitive Surgical(直觉外科)公司缔造了财富神话。

其股价从2000年上市(2美元/股),到2021年底(369美元/股),涨幅近 185倍 ,涨幅排名超越了谷歌;

2021年营收57.1亿美元,净利润17.28亿美元,净利率达 30% 。

据弗若斯特沙利文报告,近五年全球手术机器人市场规模年复合增长率为24.6%,预计2030年市场规模将达 4028亿元 。 第一大市场为美国(55.1%);第二欧洲(21.4%); 第三中国(5.1%) ,预计2030年市场规模将达 584亿元。

行业起步期,中国手术机器人市场还存在诸多不确定性。

近日,业界流传的一份《湖南省医保局关于规范手术机器人辅助操作系统使用和收费的通知》,被视为对手术机器人项目进行全面限价的信号,引发行业热议。

《通知》涵盖从骨科到腔镜等所有手术机器人,涉及骨科、头颈外科、胸外、心外、普外等多个科室; 明确了手术机器人项目收费“天花 板”—— 最高加收300%(包含工具包和耗材使用),加收费用不纳入医保 。相比此前北京医保规定的骨科手术机器人收费标准,明显限价力度更大。

事情很明显, 患者端收费限价,医院端不可能做“亏本生意”,于是压力自然回归到了企业端。

这对于起步不久 的国产手术机器人意味着什么?手术机器人在中国市场,还是一门好生意吗?

国产手术机器人企业出道即巅峰

截止目前,中国手术机器人企业共有两家成功IPO上市:天智航、微创机器人。

2020年7月7日, 天智航登陆科创板,发行价12.04元,上市首日股价70元,并在当月最高冲到141元/股,涨幅高达1076%。

2021年11月2日,微创机器人登录港股,上市首日股价45.8港元,当月最高冲到73.45港元/股。

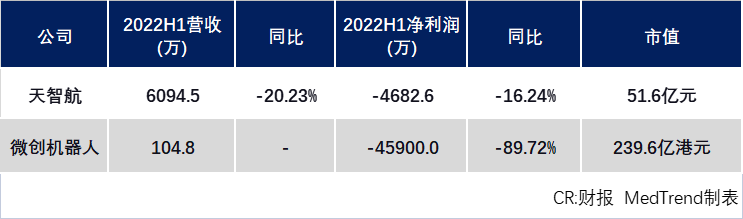

然而 141元/股 、 73.45港元/股 ,也定格成为了天智航和微创机器人至今为止的最高股价。截止2022年9月,天智航 12.29元/股 (总市值51.6亿元)降幅91%,微创机器人股价 25港元/股 (总市值239.6亿港元)降幅66%。

微创机器人股价

天智航股价

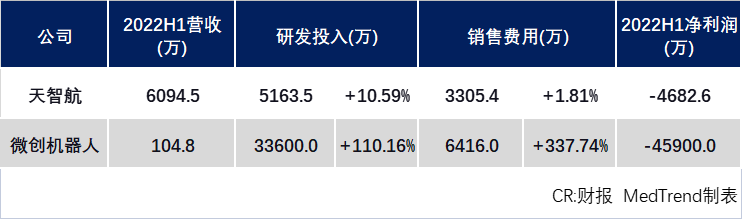

天智航、微创机器人2022H1:营收、净利润“不约而同”全面下滑

2022上半年,

天智航营收6094.5万元(-20.33%),据其财报主要由于上半年国内部分地区疫情反复,造成公司骨科手术机器人产品的验收进度有所延迟。

其商业化产品包括:骨科机器人天玑(2016年11月)、天玑2.0(2021年2月);

在中国创伤骨科机器人市场,天智航“天玑”占有率超过75%。

天玑2.0 骨科机器人

微创机器人 营收104.8万元(去年同期无营收); 2022年是微创手术机器人产品的商业化元年 ,

其商业化产品包括:内窥镜蜻蜓眼 (2021年6月)、图迈腔镜手术机器人(2022年1月),鸿鹄骨科手术机器人(2022年4月);

上半年营收主要来源是三维电子腹腔内窥镜——蜻蜓眼。

鸿鹄 骨科机器人

营收下滑、投入加大,亏损“一发不可收拾”

天智航研发投入0.5亿(+10.59%)、销售投入0.33亿(+1.81%);净亏损0.47亿元(同比上升16.24%);

微创机器人研发投入3.36亿(+110.16%)、销售投入0.64亿(+337.74%);净亏损4.6亿元(同比上升91.09%)。

研发及销售的高额投入是所有创新医疗企业都无法避免的,而手术机器人企业 在中国市场的商业化之殇才是症结所在 。

他山之石为何不能攻玉?

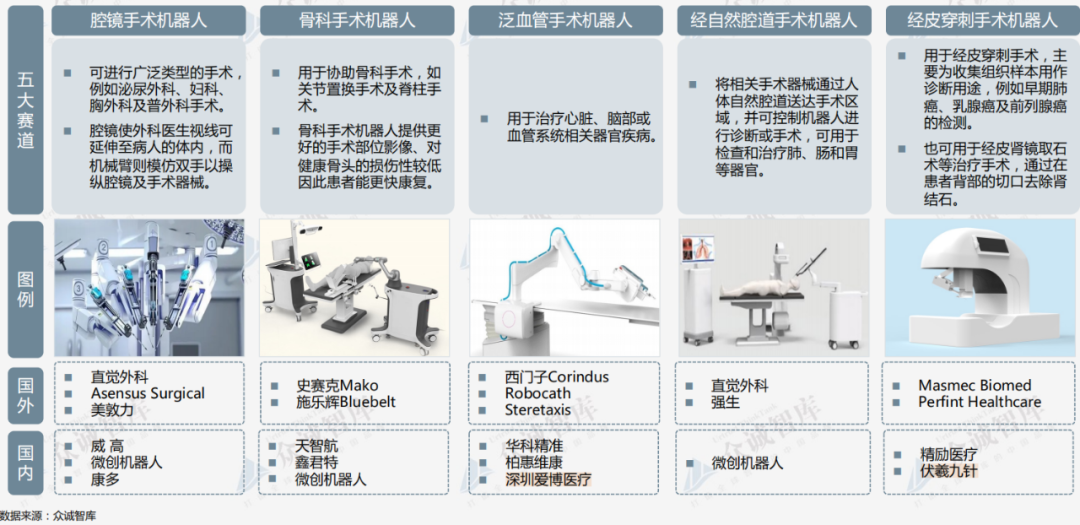

全球手术机器人市场目前主要分为五大领域:

腔镜手术机器人,占比 60% 以上(代表:达芬奇,几乎垄断);

骨科手术机器人,占比 15% 以上(代表:美敦力、捷迈邦美、史赛克、施乐辉、强生);

此外包括:泛血管手术机器人、经自然腔道手术机器人、经皮穿刺手术机器人、其他手术机器人。

2006年,北京301医院引进了第一台(达芬奇)手术机器人,完成中国首例机器人微创手术。

16年后,截止2022上半年,中国市场已获批近30款手术机器人, 中国厂商占比67%;2020年及以后获批的产品占60%左右 。

截止2022年9月 NMPA获批手术机器人

2016年11月, 天智航“天玑”成为首个获批NMPA三类证的国产骨科机器人。

2021年10月, 威高“妙手S”成为首个获批NMPA三类证的国产腹腔镜手术机器人, 理论上“结束”了达芬奇手术机器人在中国市场长达15年的垄断局面 。

然而实际上,有了自研产品的中国手术机器人之路依然道阻且长。这跟手术机器人商业特质以及中国市场的特殊性有很大关系。

痛点1,先发优势企业已形成生态闭环

区别于其他医械,手术机器人解决方案由设备、耗材、服务三方面组成;耗材上装有芯片与其设备绑定,从而形成耗材生态闭环;且各厂家甚至不同型号产品之间互不相通。因此,一旦布局完成,后续很难再更换。

先发优势成为了市场垄断地位的重要筹码。

以2021年中国手术机器人市场来看, 排名前三的企业已占据近80%份额 ,

NO.1 直观复星的腔镜手术机器人“达芬奇系列”占据整个市场近 68% ;

NO2. 天智航的骨科手术机器人“天玑系列”占约 8% ;

NO3. 美敦力的骨科、神经机器人占约 3.5% 。

其他新入局者的市场空间将非常有限。

此外,除了生态闭环的市场垄断,手术机器人作为大型医疗装备,临床医生需要经过严格的培训、考核才可以开展手术。经过多年培训使用,临床医生对先进入市场的机器人熟悉程度和接纳程度已有较高粘性;新入局企业若要影响其习惯,要花费几何级倍数的人力、财力投入。

这也是为何新入局市场的微创机器人2022上半年销售费用投入高达0.64亿,同比上升337%。

痛点2,市场“规则”不同,商业化“受限”

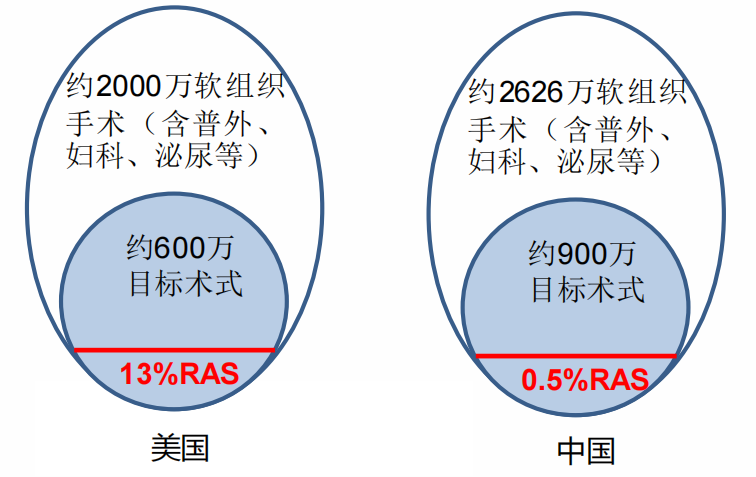

然而,即便是中国市占率最高的达芬奇机器人,渗透率也远低于美国市场。截至2022上半年,达芬奇手术机器人在中国总装机量接近300台,其中80%安装在北上广深以及各省会城市的三甲医院。

不同于美国以市场为主导的商业化运作,在中国市场,如手术机器人此类大型医疗设备有严格的审批管理制度,医疗机构需获得配置许可证后,才可进行购置。其中甲类由国家卫健委审批,乙类由省级卫健委审批。

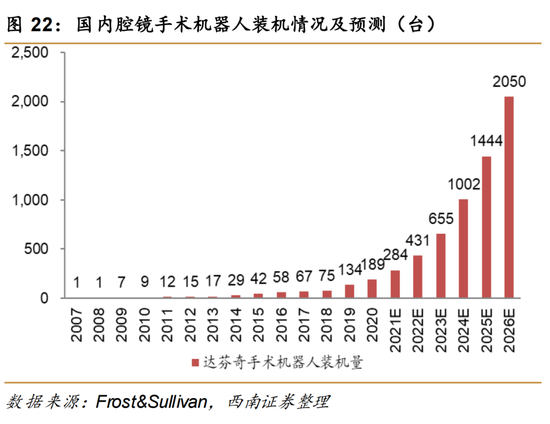

受配置证限制,2018年前每年新增腔镜手术机器人数量很少。

2018年4月,国家卫健委发布《大型医用设备配置许可管理目录(2018年)》,将手术机器人由原先的甲类大型医用设备划归至乙类(省级卫生计生委负责配置管理)。

2020年7月,国家卫健委发布《关于调整2018—2020年大型医用设备配置规划的通知》,将2018-2020年内窥镜手术器械控制系统(手术机器人)规划数由154台提高至225台。

此后装机量出现明显增长。

手术机器人的销售须遵守国家配置证计划,这在一定程度上或将对企业手术机器人产品商业化产生一定影响。

痛点3,核心技术差距大、人才缺乏

作为典型的多学科交叉领域,医疗机器人涉及医学、材料学、力学、智能算法、数据分析等多个核心技术领域。中国跟美国差距还很大。

截止2022Q1, 全球手术机器人第一大技术布局国为美国,占全球手术机器人专利约73%。其次是中国,占比约9%。英国排名第三,占比约6% 。

手术机器人专利布局主要领域

以达芬奇手术机器人为例,直觉外科公司在全球已布局了4000-5000个专利,在中国就有700余个专利,细分在11大领域, 一旦产品上市触发知识产权诉讼,或将引发每台上亿元的侵权补偿 。这一定程度将限制中国手术机器人产品商业化。

其次,中国临床医生对于手术机器人的接受度,受培训比例也是很大问题,

此前有媒体调查,即使在三甲医院,能接受手术机器人临床培训的医生也是极少数;以某三甲医院为例,只有1台机器人5个科室共用,每周每个科室只能用一天。

此外,还有技术安全问题、责任纠纷法律保障也急需完善。

千淘万漉虽辛苦,吹尽狂沙始到金,手术机器人对临床究竟有多大价值?

以腔镜机器人微创手术为例,概括起来有三方面优势:

精细:通常腹腔镜手术成像是二维,视野最大可放大到三倍,并且操作器具是刚性的,活动度有限;机器人手术是三维成像,可将视野放大6-10倍,机械臂可旋转540度,操作自由度很高。

省力:医生人工操作腹腔镜,容易引起双手疲劳震颤,而机器人手术不存在这些问题。

高效: 机器人手术操作灵活,对于难度较高的手术,用时比腹腔镜更短。

那么,中国手术机器人商业化要如何破局?

其实中国头部企业如天智航、微创、威高等已在努力,只是需要更多时间。

破局1,市场:下沉、出海

国产手术机器人凭借本土化产业链,在价格上有一定优势,较进口产品低30%-50%。

比如,威高凭借产业链布局,其腔镜手术机器人妙手S的价格仅为达芬奇的一半。而微创机器人其机械臂等核心中间级部件(如:控制器,镜头,图像处理主机、关键模组等)全部实现自产,也使其能通过不同产品定价布局高中低差异化市场。

相较于达芬奇、美敦力等已占据的一线市场。基层医院对手术机器人的需求更迫切, 通过国产化降低成本是让手术机器人服务到基层的关键。

随着分级诊疗推进,基层市场也成为各家手术机器人企业们争相布局的蓝海。因此不仅是本土企业,跨国企业也在布局国产化。

2022年8月,直观复星宣布,其总投资超过7亿元的医疗机器人制造、研发中心在上海张江国际医学园区开工。建成后将会 逐步实现零部件及达芬奇手术机器人的国产化,以进一步控制成本 ;可针对不同市场需求提供高中低手术机器人产品。

此外,除了产品价格,基层市场的接受程度还依赖于 手术机器人术士服务是否纳入医保报销 。

目前,全国仅 上海、北京将手术机器人纳入医保支付范畴 。

2021年4月,上海医保局将“人工智能辅助治疗技术”即腹腔镜手术机器人项目纳入本市基本医保支付范围;纳入医保前,一台达芬奇机器人手术收费3万元左右,纳入医保后,患者可 报销80% 。

2021年8月,机器人辅助骨科手术被纳入北京甲类医保支付目录,患者可获 100%全额报销 。

而在下沉的同时, 国产手术机器人也在布局海外市场 。

2022年7月,微创机器人宣布其自主研发的SkyWalker膝关节导航定位系统(鸿鹄)获得美国FDA认证,成为 首个且目前唯一一款在美国上市的中国手术机器人 。

此前,天智航的手术机器人也已于2021年12月取得了由加拿大标准协会(CSA)颁发的手术机器人北美认证证书。获得提交FDA申请的前置性条件,为申请FDA、CE的上市认证做好了准备。

破局2,人才:组建“有经验”的团队

让有经验的人领导商业进程,是天智航和微创的共同选择。

2022年1月5日,天智航聘任马敏担任公司总裁,任期为自2022年1月5日起至公司第五届董事会任期届满之日止。

马敏在医疗领域有超过30年的从业及管理经验,曾任职于惠普医疗部、GE医疗等。加入天智航入前,任史赛克医疗中国区董事、总经理;加入史赛克前任美敦力任MITG大中华区副总裁。

Mazor Robotics (美敦力)的脊柱手术机器人以及MAKO Surgical(史赛克)的关节手术机器人位于全球骨科机器人领域前三。

微创机器人 组建的商务运营团队对标达芬奇,其首席商务官刘雨是原达芬奇机器人大中华区销售负责人,2020年12月开始担任微创机器人首席商务官兼高级副总裁,负责公司销售、营销、临床和医疗事务。

破局3,科研:加速合作成果转化

全球TOP手术机器人企业的核心技术大多源自外部合作,如高校、科研院所、科学家等。而中国企业与科研院所合作的科研成果,转化速度也越来越快。

比如腔镜手术机器人领域,

威高 联合天津大学研发的妙手S,康多联合哈工大研发的手术 机器人都已于2021和2022年获批上市 。

而跟随腔镜手术机器人从多孔时代进入单孔时代的趋势,术锐公司联合上海交通大学研发的单孔腔镜手术机器人也预计将在2022年拿到审批证。

目前市场腔镜手术机器人主要为多孔结构,在腹壁上的运动和旋转方式,执行起来有一定限制。

多年前相关临床专家就提出了“单孔腹腔镜微创手术”的概念,即仅使用一个皮肤切口(通常是肚脐),所有手术器械均从这一个皮肤切口上的鞘管进入病人腹腔,完成所有手术步骤。

“单孔机器人”也成为了腔镜手术机器人研发趋势,布局的有达芬奇机器人、中国微创等。

近来,地缘政治局势越来越紧张,全球竞争已上升到生物科技产业链的完整闭环。

手术机器人或只是未来医疗闭环里的一个缩影,但的确也是不能放弃的环节,需要大健康人的携手共进。

本文来自微信公众号 “MedTrend医趋势”(ID:Trendhc),作者:更多精彩资讯?,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

</div

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK