全球经济进入最激进紧缩时期

source link: https://www.36kr.com/p/1926348738103684

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

北京时间9月22日周四凌晨2点,“靴子”终于落地,美联储公布9月利率决议,宣布加息75个基点,将联邦基金利率目标区间推至3%-3.25%。

这是美联储连续三次大幅加息75个基点,过去6个月5次加息累计300个基点,创下美联储近40多年来最激进的加息记录。

做个对比:2015年这轮加息,历时36个月,加息9次,累计只有225个基点,联邦基金利率终点为2.25%;2004年这轮加息,历时25个月,加息17次,累计425个基点,联邦基金利率终点为5.25%。如今无疑是美联储自沃尔克时代以来的最鹰时期。

利率决议公布后,美元指数再创新高,盘中升至111.73;非美元货币纷纷跌入历史性低位:英镑兑美元跌触1.1236,创1985年以来新低;欧元兑美元跌触0.9813,为2002年以来新低;离岸人民币跌破7.1关口,触及7.102;美元兑日元跌触144.6,为1998年以来的最低水平;美元兑韩元跌触1400,为2009年以来的首次。

美股三大指数尾盘杀跌,道指跌1.7%,纳指跌1.8%,标普500指数跌1.71%。不过,欧洲三大股指纷纷上扬。亚太股市普遍走低,恒生指数下跌1.61%,盘中破18000,为2011年12月以来首次;沪指跌0.27%,深成指跌0.84%,创业板指跌0.52%。

本文探讨美联储、欧洲央行的紧缩逻辑以及对亚洲商品出口的影响。

本文逻辑

一、美联储首要任务是抗击通胀

二、欧洲央行需优先拯救核心国

三、亚洲出口国竞逐商品供应链

【正文7000字,阅读时间25',感谢分享】

01 美联储首要任务是抗击通胀

本周,全球股债汇市场“大气不敢喘”,竖起耳朵听美联储的加息决议,市场情绪与前四次加息决议时悲观不少。

前四次加息,市场普遍误解了美联储,认为美联储不敢大幅加息,鲍威尔比投资者更怕误伤股市。每次利率决议公布后,股票市场都喜迎符合预期的加息,甚至乐见经济衰退信号,等待美联储看跌期权的出现。这是美联储长期娇宠出来的道德风险外溢,也是今年鲍威尔预期管理失败的结果。

为了扭转预期管理的被动,鲍威尔在8月25日的杰克逊霍尔全球央行年会上“鹰声嘹亮”。全球央行年会是全球货币政策的风向标,历史上几次转折性的货币政策都是在这里宣布的,以宽松政策为主。但是,鲍威尔“黑色8分钟”的演讲告诫市场:“历史经验强烈警告我们不要过早放松政策”。这次行动也是鲍威尔联储生涯的一次自我救赎。

美联储“放鹰驱鸡”收获奇效,直接击溃了美股6月以来的“侥幸情绪”,市场对“鹰派”美联储重新定价,美股接连大跌;接着,美国8月CPI数据不及预期,9月加息75个基点成市场共识,股债汇遭受冲击。近期市场已充分“price in”加息75个基点,但“靴子”落地后,市场表现还是偏谨慎。

主要原因有两点:

一是抗击通胀依然是今年美联储的首要任务。

鲍威尔反复强调,“美联储当前的首要任务是将通胀降至2%目标”。我曾说过,美联储有双重使命,通胀目标和充分就业;如果在大通胀和充分就业之间二选一,美联储定然优先选择抗击通胀。为什么?

正如鲍威尔在记者会上所说的那样,“坚决致力于降低通货膨胀。物价稳定是经济基石,缺乏价格稳定,经济就无法运转”。

这是米尔顿·弗里德曼价格理论和哈耶克(价格)信息分权的基本逻辑。它也是沃克尔留给美联储“根深蒂固”的货币操作经验,被全球主要央行奉为“铁律”。

从凯恩斯到萨缪尔森,这个时代的宏观经济学家和央行官员视通缩(失业)为大敌,认为通缩意味着资源闲置、债务崩溃,危害大于通胀。但是,70年代大滞胀冲击了他们的理论逻辑和学术地位。接着,弗里德曼和沃尔克改变了宏观经济学家的认知。新凯恩斯主义者斯坦利·费希尔接过了萨缪尔森的衣钵,但也接受了价格理论,重新审视通胀的危害。

费希尔从70年代大滞胀开始担任麻省理工经济系主任,后来担任过美联储副主席、以色列央行行长,他被称为了“央行之父”,培养了大批央行官员,其中包括美联储前主席伯南克。不过,我更愿意称他为“宽松央行之父”。

虽然这位“宽松央行之父”还认为“通货膨胀的代价显然比失业的代价小得多”,可预期的通胀不会给经济带来损失,但他也不得不承认“事实证明,通货膨胀打乱了熟知的价格关系,并降低了价格系统的效率。作为一位长期主管货币政策的央行官员,他明确强调:“不管出于什么理由,政策制定者都愿意通过增加失业来努力减少通货膨胀——以更多的失业换取更少的通货膨胀(见费希尔、多恩布什、斯塔兹合著的《宏观经济学》)。”这句话的结尾还特意加了一备注:对于通货膨胀最可读的说明,见Milton Friedman(米尔顿·弗里德曼),“The Causes and Cures of Inflation”。

以上信息为了说明美联储在大通胀面前“没得选”。鲍威尔在记者会上称,FOMC意识到,高通胀问题让美联储(在政策行动方面)处境艰难。

具体看通胀数据:美国劳工统计局公布数据显示,8月CPI同比上涨8.3%,低于7月份的8.5%,但高于市场预期的8.1%;8月CPI环比上涨0.1%,高于市场预期的-0.1%,增速较前值的0%小幅回升。

从历史值看,这依然是历史级别的大通胀,美联储不敢松懈;与前值相比,通胀似乎有所缓和;与预期相比,这个数据超出了市场预期。“预期差是波动之源”,这增加了美联储大幅加息的倾向和市场的担忧。

令美联储紧张的是核心CPI反弹。数据显示,8月核心CPI同比上涨6.3%,高于市场预期的6.1%,前值5.9%;8月核心CPI环比上涨0.6%,高于市场预期以及前值的0.3%。

核心通胀率剔除了食品和能源价格,更能够反映市场的需求热度,而抑制市场需求过热是美联储抗击通胀的首要任务。只要核心通胀率居高不下,美联储就没有退路。

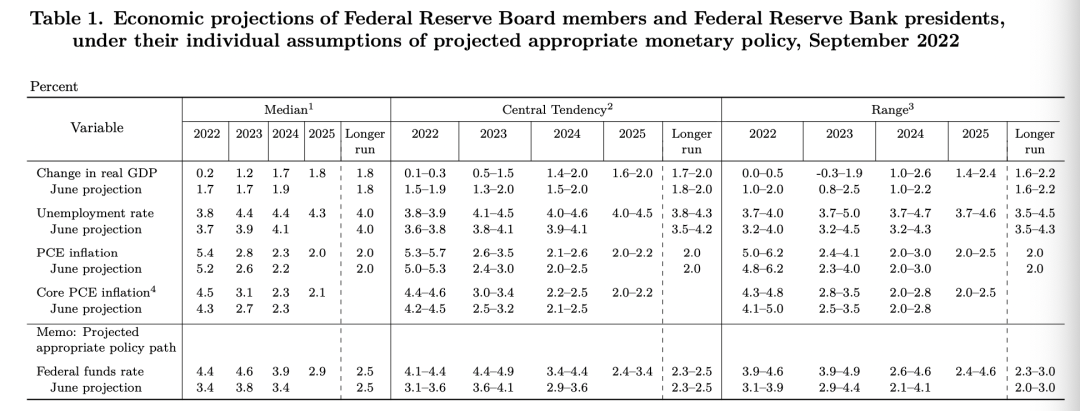

注意,美联储采纳的核心通胀率指标是美国商务部经济分析局发布的核心PCE,要盯死这个指标。本次议息会议,美联储FOMC预测2022年底核心PCE通胀预期中值为4.5%(6月预期分别为4.3%),距离2%的目标还有距离,预计到2025年底核心PCE通胀预期中值还能回落到2.1%的水平。

第二个原因是美国经济随着美联储激进加息而衰退的预期增强。

鲍威尔在记者会上说,若要处理好美国高通胀问题,肯定要承受痛苦。遭受痛苦的程度将取决于何时实现美国通胀回落至2%这个目标。

这个痛苦是什么?利率抬升回抑制投资和消费,宏观经济增速下降,企业业绩下滑,失业率攀升,股票下跌,资产缩水,偿债压力增加,等等。

就当前来说,对利率敏感的房地产投资下降已成趋势。9月中旬,美国30年期固定利率抵押贷款的平均利率达到6.25%。本次加息后,美国三大银行宣布把最优惠贷款利率上调75个基点,使利率达到2008年以来的最高水平。股债承受压力,但失业还不构成威胁。数据显示:8月非农就业增加31.5万人,高于预期的增加29.8万人,非农就业人数正好补齐疫情期间的缺口;劳动参与率上升引致失业率小幅回升至3.7%;时薪同比和环比增速略低于预期;职位空缺数上升至1120万。

本次议息会议,美联储FOMC也下调了经济增长预测:2022、2023、2024年底GDP增速预期中值分别为0.2%,1.2%,1.7%(6月预期分别为1.7%,1.7%,1.9%);同期,失业率中值分别为3.8%,4.4%,4.4%。(6月预期分别为3.7%,3.9%,4.1%)。

图:9月FOMC经济预期,来源:federalreserve.gov,智本社

不过,鲍威尔还是强调,更高的利率、缓慢的经济增长、走软的劳动力市场都对公众不利,但都比不上没有恢复价格稳定那么痛苦。

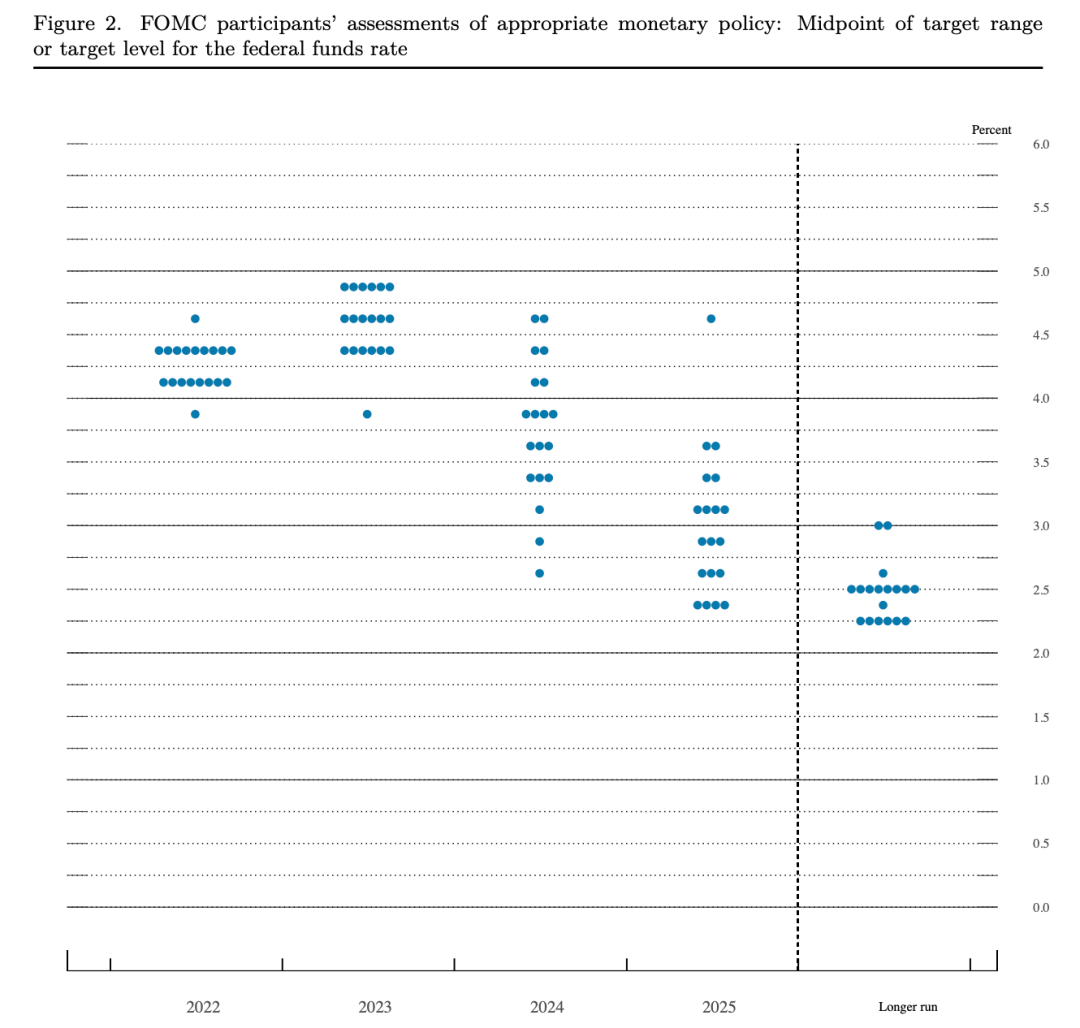

本次加息过后,美联储最“鹰”的时候过去了吗?

图:9月FOMC点阵图,来源:federalreserve.gov,智本社

FOMC更新的点阵图显示,今年剩下两次(11月和12月)议息会议,可能合计加息100-125个基点;明年联邦基金利率的最高值为4.6%,高于市场预期。美联储决议是“一会一议”,需根据未来2个月的核心通胀率、美债收益率和失业数据来定。

市场近期也可能反抽,但需待确认美联储的政策拐点,才能形成上涨趋势。这就是与美联储做交易的逻辑。

02 欧洲央行需优先拯救核心国

今年三季度,美联储、欧洲央行和英格兰银行全球三大央行“放鹰”,紧缩力度历史罕见。

当地时间9月8日,欧洲央行管委会会议决定大幅加息75个基点,三项主要利率中再融资利率升为1.25%,边际贷款利率为1.5%,存款利率为0.75%。这是欧元和欧洲央行诞生以来最大规模的加息举措。

欧洲央行为何超预期加息?

与美联储类似,欧洲央行的首要任务是抗击通胀。欧盟统计局8月31日公布的初步统计数据显示,受乌克兰局势影响,欧元区能源和食品价格持续飙升,8月通胀率按年率计算达9.1%。欧元区能源价格同比上涨38.3%,是推升当月通胀的主因。从国别来看,欧盟主要经济体德国8月通胀率为8.8%,法国为6.5%,意大利为9.0%,西班牙为10.3%。

9月2日,俄罗斯天然气工业股份公司宣布,由于发现多处设备故障,“北溪-1”天然气管道将完全停止输气。这直接推动欧洲天然气和电力价格进一步攀升。当天,伦敦洲际交易所天然气期货价格开盘后一度升至2800美元/千立方米,增幅超过30%。

不过,与美国有所不同是,欧洲经济正在遭遇由能源危机和美元紧缩的“双核冲击”:欧洲核心国工业产能受制约,德国出现贸易逆差,金融市场震荡,股债汇“三杀”。欧元兑美元汇价跌破平价位,最低触及到0.98,为近20年来最低水平,有些分析师惊呼“欧元陨落”。

欧洲央行激进加息,直接原因是抗击通胀,更深层次的原因是拯救欧元区核心国、拯救欧元。

进入下半年,欧元区经济持续下滑,连续跑输美国。欧元区8月综合PMI终值48.9,预期49.2,初值49.2;制造业PMI为49.5,较上月下降0.6个百分点,连续7个月环比下降。德国制造业PMI只录得49.1,低于欧元区整体水平,也低于美国同期的51.5。

危险的是,欧洲当前所遭遇的能源危机和欧元危机,正在对其经济结构尤其是制造业构成深远的冲击。对于能源严重紧缺的欧洲来说,一方面天然气价格不断上涨,削减了欧元的真实购买力,另一方面欧元持续贬值,又削弱了能源及原材料的进口能力。

作为欧元区核心国,德国凭借其强大的工业制造和出口实力支撑着欧元的核心价值。但是,

能源危机和欧元贬值严重制约了德国的制造能力和供应能力。德国基尔世界经济研究所发出警告:“由于能源价格高企,一场经济雪崩正在朝着德国涌来。”欧盟工业正遭遇一次“工业大转移”,德国制造正上演一场“工厂大逃亡”。

首当其冲的是高度依赖天然气的化工产业。化工产业的天然气用量占欧盟工业消费量的24%。有机化学产品的缺口重创了欧洲的化工产业。化工巨头巴斯夫及一些化工厂已经停产或削减产能。除此之外,钢铁、机械、非金属矿产、有色金属、运输设备等工业产能也被削减。欧洲最大钢厂安塞乐米塔尔关停了法国和德国的中型钢厂;世界最大锌冶炼企业之一Nyrstar关闭了旗下的荷兰锌冶炼厂;美铝旗下位于挪威的电解铝厂减产了三分之一;全球铝业巨头挪威海德鲁将于9月底关闭斯洛伐克的一家铝冶炼厂。

欧盟只能通过大幅度进口来填补工业产能的严重缺口。一方面大规模进口能源、工业中间品和制成品,另一方面出口能力被约束,这导致欧盟和德国的贸易条件迅速恶化。

今年受能源价格上涨和美元价格上涨的冲击,英国、德国、法国、意大利、日本、韩国的贸易逆差均扩大。二季度,欧盟贸易差额出现1231亿欧元的赤字,这是欧盟近20年来最糟糕的贸易表现。

德国是一个传统的工业品出口强国,在疫情之前,常年维持每月190亿至210亿欧元的贸易顺差。去年7月,德国的月度贸易顺差仍能保持在171亿欧元,但之后迅速下滑。今年二季度,德国贸易差额下降至98亿欧元,较去年同期少了329亿欧元。其中,5月德国出口1258亿欧元,进口1267亿欧元,出现10亿欧元的逆差。尽管后期修正值将德国5月贸易余额修正为8.1亿欧元的顺差,但这依然为1992年以来德国贸易顺差的最低值。

能源方面,德国直接减少了对俄罗斯油气的进口,增加了对荷兰、挪威、美国的天然气进口;商品方面。德国减少了对欧盟的进口,大幅增加了对东盟、日韩和中国的进口。往年,德国主要净进口的品类是农作物类、原油与天然气、矿物类。今年4月开始,德国的原油与天然气进口额迅速攀升,同时能源短缺打击了工业生产,工业品进口也被迫增加。

扣除能源产品,德国二季度的工业品贸易逆差为174.1亿美元。德国明显加大了有机化学品、电机设备、金属制品、塑料制品的进口,前两项产品的贸易逆差分别扩大到143.8亿美元和-50亿美元。

进入冬季,欧洲的能源需求量增加,天然气和电力价格可能进一步上涨。根据Gas Infrastructure Europe数据显示,9月4日,欧盟天然气库存已经达到了81.92%,高于去年同期的68.57%,已经完成欧盟委员会制定的11月前储气率达到80%的目标。按此库存量,欧洲可能能够惊险地越过今年冬天,但工业用气依然无法保障。预计,通胀高烧延续到四季度。德国联邦统计局9月20日发布的数据显示,8月PPI同比上涨45.8%,也是有史以来最大的同比增幅,均远超预期值和前值;环比上涨7.9%,为有史以来最大的环比增幅。其中,能源价格同比大涨139%,环比上涨2.4%。欧洲央行也上调了通胀预期,预测2022年欧元区平均通胀率为8.1%。

欧洲央行的激进加息能否拯救欧元区核心国?抑制欧元先跌短期内无疑可以提高欧元的进口竞争力,但欧元的真正支撑来自欧元区核心国的出口竞争力。德国经济的主要挑战是能源短缺,欧洲央行对此的作为有限。这只能依赖于战争与政治因素,尤其是在寒冬来临之前战争结束。

另外,欧洲央行在7月加息时保持谨慎态度,其中一个原因是担心欧元区“边缘国”的债务风险。早在6月份,受欧洲央行7月加息预期的推动,“边缘国”国债纷纷大跌。为此,欧洲央行特意在加息之前召开紧急会议商讨应对债务风险之策。8月下旬开始,“边缘国”再度大跌。截止到9月14日,意大利10年期国债收益率升至3.98%,希腊为4.23%,冰岛5.76%,均高于美国10期国债收益率。

不过,这次欧洲央行似乎没有把欧元区“边缘国”的债务风险放在首要位置。原因是,欧洲央行更为紧迫和重要的任务是拯救欧洲核心国,其中主要是德国。只有彻底拯救德国经济,才能避免欧元区衰退和欧元“陨落”,才能真正挽救面临债务风险的欧元区“边缘国”。但毫无疑问,“边缘国”债务将更危险。

03 亚洲出口国竞逐商品供应链

本周是全球“超级央行周”。美国、英国、瑞典、瑞士、日本、巴西、土耳其等多国央行如期公布利率决议。进入9月,除了日本、中国、土耳其等少数国家,全球主要国家央行都已进入紧缩通道。

在“双核冲击”之下,亚洲国家普遍面临共同的机遇与挑战,这考验着各国央行官员。今年亚洲国家经济出现一些共同特点:

一是汇率普遍下跌,其中日元、韩元下跌幅度最大。

二是进口受能源涨价和汇率下跌制约。

三是出口贸易大增,但贸易逆差扩大。

今年亚洲商品出口额大涨,主要受美国经济拉动,以及欧洲大通胀的进口替代刺激。在欧美大通胀之下,亚洲国家的汇率贬值一定程度上推动了商品出口。不过,亚洲商品出口国多为能源进口国,能源价格大涨和汇率贬值又推高了进口成本,削减了出口制造业的利润。除了中国(进口增速远低于出口增速),多数亚洲商品出口国在出口增长的同时,贸易顺差缩小或贸易逆差扩大。这就是我在《全球金融市场报告》中提到的:资源出口国“猎食”商品出口国。

亚洲商品出口国要高度关注美国和欧洲这两个大客户的经济动向。欧美制造业PMI与亚洲出口数据相关性强,欧美制造业PMI下降,通常中国出口增速也会下降。

中国物流与采购联合会发布数据显示,8月全球制造业采购经理指数(PMI)为50.9%,较上月下降0.3个百分点,连续3个月环比下降,并创出2020年7月以来的新低,表明全球经济复苏动能继续趋弱。8月,欧洲制造业PMI为49.5%,较上月下降0.6个百分点,连续7个月环比下降。同期,美洲制造业PMI为52.3%,较上月下降0.3个百分点,连续3个月环比下降。

欧洲和美国的制造业PMI的走势,亚洲国家的出口增速下降的走势是一致的,其中中国、韩国表现颇为明显。8月中国对美国出口萎缩3.8%,而7月为11%,是2020年4月以来最低水平;对欧盟出口则从7月的增长23.2%,下降到11.1%。如果美国经济随着美联储激进紧缩而衰退,亚洲国家对美国的出口增速也将下降。亚洲商品出口国要切换到衰退交易模式。

不过,我们也需要拆开来看其中的差异。美国经济状况比欧洲好,通胀有所缓和,需求还是过热,但中国对美国的出口增速下降最大,8月份录得负值。

另外一个数据更值得我们关注,那就是中国对美国的出口额占美国总进口的比重有所下降。从越南、印度对美的出口数据来看,中国与印度、东盟国家,对美出口市场上,存在竞争关系。

根据越南海关总局统计显示,8月份越南对美出口额近100亿美元,前8个月对美出口总额达777亿美元,同比增长24.51%,增幅达151.6亿美元。截至8月底,越南对美出口规模最大的三类产品分别是机械设备、纺织品、计算机及电子产品,同比增速分别为28%、22.6%和25%。

再看欧洲。受能源制约产能的影响,欧盟的进口替代趋势非常明显。欧盟的进口缺口主要由东盟来填补,德国进口转移的需求主要由中国来满足。德国向中国扩大进口的产品多为产能被天然气约束的工业中间品,如化工、机电、汽车及其零部件。这些产业原本是德国的强势产业,但今年向中国大量进口半导体器件、变压器、阀门轴承、机床、液压泵等产品。

今年德国对中国的贸易逆差持续扩大,二季度较去年同期增加178.6亿美元,同比增长245%。对中国的贸易逆差几乎占到了德国全部贸易差额变动的一半。顺差主要由化工、机械、电子这三大产品制造。其中,化工产品中的内酰胺在二季度对中国的进口额达122.3亿美元,一季度仅为8.9亿美元,创造了119.7亿美元的贸易逆差。

中国今年制造业投资增速高,主要受中游制造业的出口拉动,如通用设备、电气机械、钢铁、化工、计算机通信、汽车制造等产品出口快速增长。其中,大量中间品直接销往欧洲,或出口东盟转销欧洲。8月份,中国对欧盟对出口额超过了对美国的出口额。另外,中国对欧盟的出口额占欧盟总进口的比重变化不大。

能源危机强化了欧洲对东盟、中国的进口依赖度,进而增加了东盟与中国的贸易。上半年,东盟首度超越欧盟和美国,成为我国第一大贸易伙伴。欧盟从东盟增加进口,东盟也向中国增加进口。中国对东盟的出口商品,主要是中间品。东盟一些国家向中国进口中间品,加工后再出口到欧盟。

数据显示,上半年,越南对欧盟出口236亿美元,前8个月对欧盟贸易顺差216亿美元,同比增长46.4%;不过,中国又是越南最大的进口国,前8个月,累计进口821亿美元,对中国贸易逆差478亿美元,同比增长21.9%。8月,中国对东盟出口同比增速为25.13%,要远高于欧洲和美国。同时,出口增速回落8.35个百分点,要低于美国的14.74个百分点和欧洲的12.09个百分点。

值得注意的是,持续高通胀对欧盟经济的伤害是显而易见的,总需求下降会削减欧洲对东盟、中国的进口规模。

总结起来,今年中国对美国、欧盟、东盟的出口数据可以看出,在欧洲市场,中国与东盟保持着合作关系;在美国市场,中国与东盟之间的竞争关系更为明显,这可能跟国际局势的变化有关系。

最后,全球三大央行同时激进紧缩,金融市场正进入流动性高度紧张时期。我们关注央行政策变化的同时,也需要理解市场的自我调节与适应能力。

本文来自微信公众号“智本社”(ID:zhibenshe0-1),作者:清和社长,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK