年赚12亿!伊利、新希望身后的公司上市,揭开了比卖货赚钱的“包装”产业

source link: https://www.36kr.com/p/1911018418898946

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

食品包装行业“老树开新花”,为何比网红品牌更容易躺赚?

鲸商(ID:bizwhale)原创

作者 | 三轮、达尔闻

“卖水”的比“挖矿”的更赚钱,这事在新消费赛道持续上演。

9月2日,山东新巨丰科技包装股份有限公司(下文简称“新巨丰”)在深交所创业板上市,发行价格18.19元/股,首日收盘价为19.47元;一周后股价跌至15.68元,总市值为65.86亿,市盈率却有46倍之高。

这家成立于2007年的公司,从传统的包装行业,专攻“无菌包装”的细分领域,花了15年时间从幕后走向台前,背后的“金主”则是伊利、新希望乳业、辉山乳业、王老吉、欧亚乳业等品牌。

在新巨丰上市之前,纷美包装、嘉美包装、奥瑞金等十余家消费品包装企业,都已成功在资本市场“上岸”。相比那些炙手可热的网红消费品品牌在赔本赚吆喝,这些名不见经传的企业都默默地把钱赚了。

此外,还有喜茶、瑞幸的纸杯供应商恒鑫生活;元气森林的赤藓糖醇供应商三元生物;蜜雪冰城的植脂末供应商佳禾食品;农夫山泉、可口可乐的果汁果块供应商田野股份;给星巴克、瑞幸、奈雪的茶做饮品浓浆的供应商德馨食品,都已上市或正在冲刺IPO。

这些闷声赚钱的公司,也只是从传统的包装行业“卷”出来的一小部分,要了解这个竞争残酷的“卖水”行业,那可以先从整体情况开始。

传统包装产业正“卷”出新姿势

按产业链结构划分,食品包装产业的上游为原材料供应链商,中游是生产供应商,下游是细分应用领域。其中,包括包装设备、包装设计、包装技术及包装工艺等基础设施和应用技艺。

据中国包装联合会分布的数据显示,中国食品包装行业市场规模在2016年达到7046亿元之后,就开始呈现负增长,到2020年时下降至6039亿。在“限塑令”、“双碳”等政策推进下,我国食品包装企业相关注册数量下降至54082家。

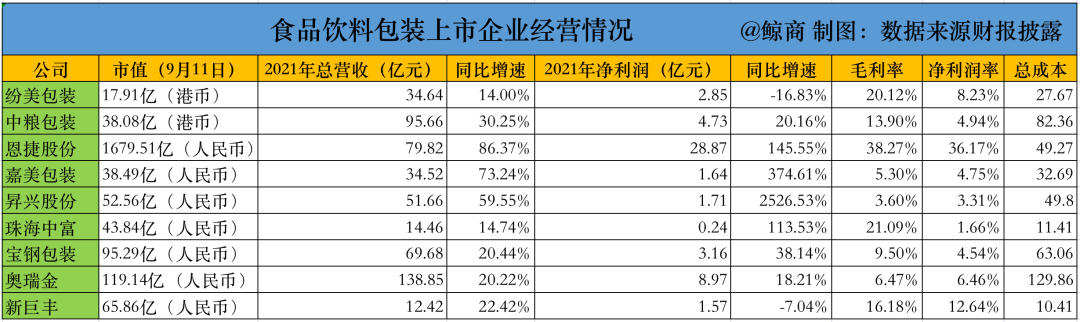

随着国家对环保、卫生等要求的提高,市场原材料成本的上升,没有技术优势和资金优势的中小包装企业的生存愈加困难,行业的产业集中度和头部效应会越来越明显。鲸商整理了一批食品包装行业的相关上市企业,如下图:

(可点击图片放大查看)

经过整理研究发现,这一批头部食品包装企业呈现的行业特性和发展趋势:

一、从资本和财务视角来看,食品包装头部企业的行业盈利指标,是优于一些传统商场零售渠道和网红流量消费品品牌的;此外,该行业在疫情困扰和原材料成本抬升的情况下,正出现“增收不增利”的现象;而市值与营收规模倒挂情况,一定程度反映出该行业要向“技术溢价”而非“规模溢价”。

二、食品包装行业的技术溢价空间,远不如新能源领域,前者已步入靠量取胜的高度“内卷”阶段,后者正处于材料技术壁垒和包装技术“合二为一”的技术红利中期。比如,这里鲸商刻意把恩捷股份统计了进来,其实食品包装只是该公司的业务板块之一,其锂离子隔离膜 (基膜和涂布膜) 和BOPP薄膜(烟膜和平膜)的行业领先技术,正好赶上了新能源汽车电池需求的大爆发,盈利水平远高于其它同行。

三、食品行业包装行业,从制造向服务要溢价和增长。拿奥瑞金为例,这家1994年在海南文昌创办的企业,经过28年的发展,已从一家食品饮料包装生产工厂,转型为一家产品 (研发、制造) +服务 (包装设计+装灌+品牌营销) 的一条龙包装服务商。该模式很像马云口中“新制造”的样子。

四、这些头部企业的平均年龄超过了20岁,对于想要进入食品包装行业的新创业者,除非有新材料技术的革命性产品,而且该行业越来越趋向高度细分发展。事实上,最近上市的新巨丰能从千军万马中突出重围,很大程度就是聚焦“无菌包装”这一细分市场。

下文,我们可以通过详细拆解新巨丰这一案例,来深入了解食品包装行业的细分发展趋势。

已步入“增收不增利”的时代

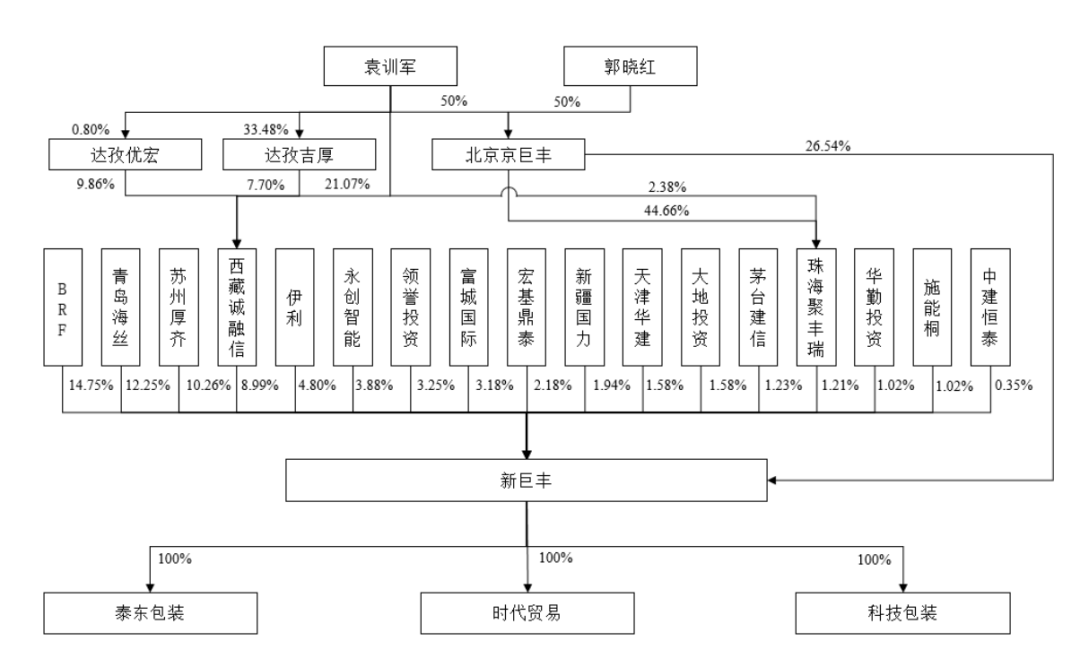

70后袁训军、60后郭晓红这对律师夫妇,在2007年共同成立了新巨丰。之后,二人马不停蹄地带着新巨丰投资建厂,获取生产资格证,正式开启了无菌包材的生产,拉来了专业的材料包装专家作为合伙人。

他们动用积累的资源人脉,拿下了伊利集团、完达山乳业、夏进乳业等一众乳制品品牌与其合作。其中,伊利为新巨丰带去大量订单的同时,直到IPO前,伊利还持有新巨丰4.8%的股权。

随着业务壮大,业内知名度提高,2016年,新巨丰完成股份改制,引入杭州永创、清晨资本、国力民生等七家投资机构,同年二厂项目建成。2019年后,新巨丰还获得黑河集团、厚生资本、茅台建信基金等投资机构。

通过新巨丰招股书披露的股东结构来看,下游消费品品牌持股上游包装企业,这样用资本手段做产业协同,会是一种常规现象。

在国内外的无菌包装市场,目前国际品牌仍处于头部主导地位。根据益普索出具的研究报告,2020 年,利乐公司的无菌包装销售量占全球无菌包装市场销售量的比例约为 62%,SIG占比11.3%,纷美包装占比12.0%,新巨丰占比为9.6%。

海外品牌优势显著,新巨丰的市占率并非最高。但在我国的包装行业里,中、低档包装市场的企业规模均较小。新巨丰凭借着技术、规模等优势快速形成在国内市场的壁垒,成为国内无菌包装品牌的探路者之一。

液态奶和非碳酸软饮料的发展潜力都非常可观。据证券日报与海通国际联合发布的《2021中国乳业产业深度研究报告》,预计2025年中国乳制品市场销售规模将达到8100亿元。

在国内的此番背景下,抓住发展机遇的新巨丰,在无菌包装市场份额稳步攀升。2018年至2020年,新巨丰的液态奶无菌包装市场份额分别为8.9%、9.2%和9.6%。市场份额的提升的同时,新巨丰获得较好的经济效益。

根据招股书显示,其在2019至2021年,分别实现营业收入9.35亿元、10.14亿元和12.42亿元,复合增长率为15.24%;实现净利润分别为1.16亿元、1.69亿元和1.57亿元。

但在2021年,其出现增收不增利的状况。新巨丰认为主要因素在于原纸、聚乙烯和铝箔等原材料涨价。

2022年上半年新巨丰营业收入6.96亿元,同比增长了31.63%;净利润为0.72亿元,同比下降10.72%,原因与2021年类似,皆因宏观经济不景气,大宗商品涨价,原材料成本上升等因素。

其实,抛开原材料成本等问题,新巨丰还有其它“隐忧”。

强敌林立,还过度依赖头部单一客户

伊利和新巨丰的关系,就像奈雪的茶和田野股份,是大品牌和主要供应商的协作共赢,其逻辑鲸商在《起底:奈雪的茶、茶百道、一点点、沪上阿姨背后的公司》中有分析。

新巨丰招股书披露其前五大客户,分别为伊利、新希望乳业、辉山乳业、王老吉、欧亚乳业。它们对新巨丰的收入贡献,2019年至2021年分别占主营业务的 91.78%、89.16%、 89.95%。其中对伊利的销售收入比重最高,分别为73.13%、70.77%和 70.29%。

可见,新巨丰对伊利存在较大业务依赖。虽然伊利的市场份额从2017年至今都相对稳固上升,但依赖头部客户是把“双刃剑”:一方面可以为企业带来稳定的收入;另一方面,一旦伊利出现重大变故,对新巨丰的影响也会随之扩大。

与新巨丰同赛道的对手中,较突出的是同样从山东起家的纷美包装;国际上,则是利乐公司和SIG。

纷美包装早在2010年于港交所上市。 根据纷美往年财报显示,2019 年、2020 年和 2021 年。其营业收入分别为27.07亿元、30.68亿元和35.03亿元,净利润分别为3.37亿元、3.43亿元和2.85亿元。

这两项数据都优于新巨丰,或许与纷美起步、与国际接轨更早等因素相关。并且,在纷美扩张过程中,还曾花费10645.7万元,收购了青岛利康食品包装科技有限公司的全部股权,以及北京数码通的全部股权。前者在技术和专利层面,为纷美带来了不菲收益;后者还有待改善。

让新巨丰和纷美都更加忌惮的是国际品牌利乐和SIG集团。它们作为行业龙头,一直引领着无菌包装行业的发展。且在研发投入体量均较大,占据较大市场份额。

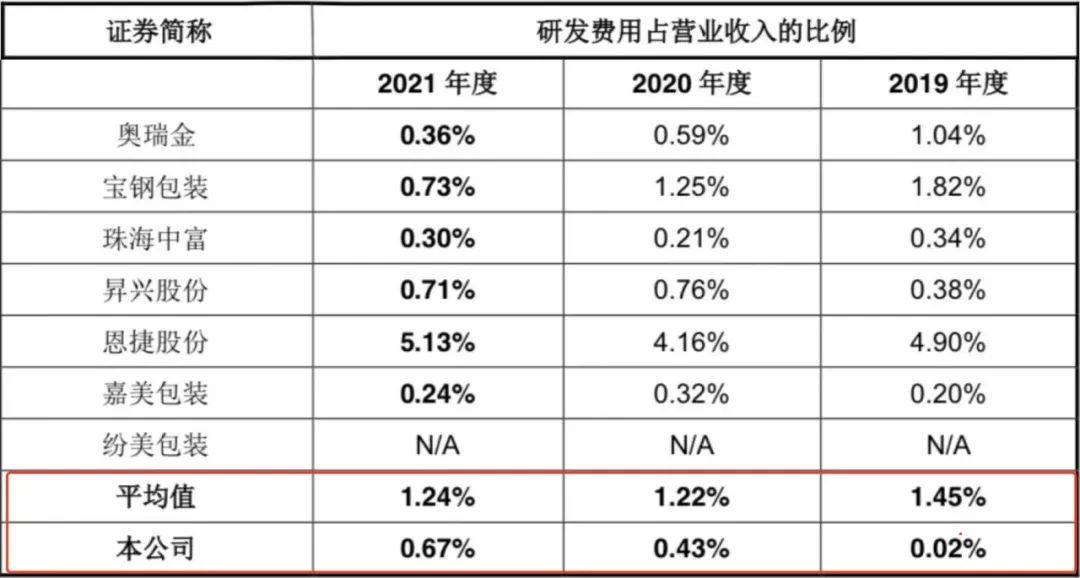

虽然新巨丰目前累计核心技术超过28项,主要聚焦解决无菌包装生产和工艺的关键问题,形成了在国内市场的竞争,但根据相关数据统计,利乐拥有超过5000项专利,同时处于申请和研发之中的专利数量也达到了近3000项。曾经利乐包装的成本一度占了每盒牛奶成本的40%,这让内蒙牛、伊利使用利乐包装,利润则会微乎其微。

为了突破国际品牌的技术压制,报告期内,新巨丰的研发费用分别为22.19万元、438.61万元、832.39万元,占营业收入的比例分别为0.02%、0.43%、 0.67%。新巨丰在招股书中表示,公司在产品创新上高度重视、尽心尽力,但其研发费用率均明显低于国内食品饮料包装行业均值,还需进一步提升研发能力与产品竞争力。

实际上,新巨丰比利乐晚成立半个多世纪,在资金、人力、技术等方面的积累都相对不足。若想进一步提升市占率,不仅需要加强研发水平,还要拓展产品品类,扩大销售渠道,顺应当前消费多元化的趋势。

包装行业回款周期长,坏账风险大

新巨丰此次上市,计划募集资金11.46亿元,主要用于 50 亿包无菌包装材料扩产项目、50 亿包新型无菌包装片材材料生产项目、研发中心 (2期) 建设项目等规划。目的是让无菌包装产品品种更加多样化、大幅提升产能,以及产品质量能有更严格地把控。

值得注意的是,新巨丰的行业属性,决定了其回款周期比较长,在其发展中应收账款增长较快,且占总资产比例较高的问题突出。

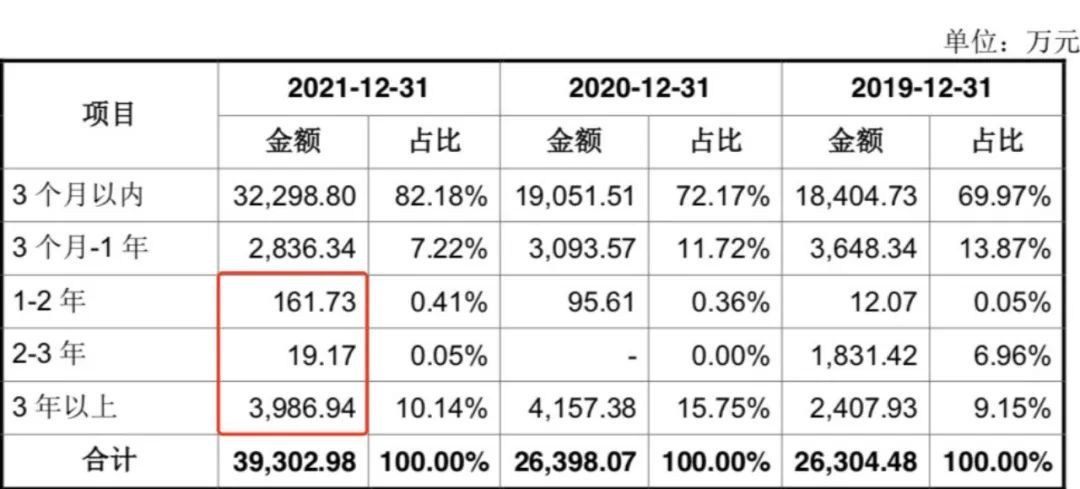

2019年末至2021年末,新巨丰的应收账款余额分别为2.63亿元、2.64亿元、3.93亿元,占营业收入比例分别为28.13%、26.02%、31.65%。2021年的增长,新巨丰认为是业务增长迅速所致。

由于在2017年受辉山乳业破产重整事件的影响,自2019年后的应收账款逾期1年以上金额增长较快。所以新巨丰提升了坏账准备金额。在2021年末,新巨丰逾期1年以上的应收账款金额为4167.84万元,其中与辉山乳业有关的金额为4131.46万元,占比97.18%。

可见,针对辉山乳业事件,如果新巨丰催收不及时,或应收款客户经营状况、财务情况发生不利变化,存在应收账款部分或全部无法收回的风险,进而对其资金周转情况或经营业绩造成负面冲击。

尽管如此,新巨丰对自己未来的发展还是充满信心的,其预计2022年1-9 月营业收入约在11.21-12.08亿元区间,同比增长约30%至40%。

这一目标能否实现,还要看新巨丰能否及时根据客户需求调整产品,提高非碳酸软饮料无菌包装产品的稳定性和及时性。毕竟国产无菌包装距离国际水平还有较大的差距,出海的信号也在加速新巨丰提升市场竞争力,扩大业务规模,增强营收能力。

新巨丰只是食品包装行业的一个发展“缩影”,其面临的困境和突围方式有一定代表性,或对行业有一定的参考价值。

本文来自微信公众号“鲸商”(ID:bizwhale),作者:三轮、达尔闻,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK