智氪点评·北交所丨北交所一哥首份中报答卷:锂电负极也有成本压力

source link: https://www.36kr.com/p/1905049500019072

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

作者 | 范亮

编辑 | 黄绎达

8月底,北交所“一哥”贝特瑞公布了2022年上半年的业绩情况。

报告期内,公司实现营业收入 102.01 亿元,同比增长 142.47%;实现归母扣非净利润 8.77 亿元,同比增长 68.36%;综合毛利率则从去年的28.19%下降至今年的19.56%。

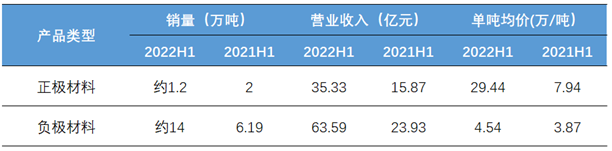

分产品来看,公司负极材料在报告期内的销量超过 14 万吨,实现营业收入 63.59 亿元,同比分别增长约126.17%/ 165.74%;正极材料同期销量超过 1.2 万吨,实现营业收入 35.33亿元,同比分别增长约-40%/ 122.64%。

不难看出,贝特瑞的营收增速远高于产品销量的增速,公司在2022年上半年的产品单价同比去年有了比较大的提升。与此同时,毛利率的下降又说明公司在单位成本面临着更大的压力。

上述的数据生动地勾勒出了锂电材料企业面临上下游企业双重挤压的窘境。

贝特瑞营业数据 资料来源:Wind、36氪整理

负极材料业务:鳞片石墨等原材料涨价拖累毛利率

贝特瑞的负极材料业务在2022年上半年的毛利率为23.54%,同比去年大幅下降11.15个百分点。

从公司负极材料的单位售价来看,贝特瑞2022年负极材料的均价约为4.54万/吨,同比上涨约17.31%。然而,公司负极材料主要原材料的涨幅则更为明显。

过去一年,市场普遍将注意力集中在了碳酸锂等正极原材料的涨价中。实际上,锂电负极的原材料涨幅也同样惊人。

公司的负极材料主要以石墨及焦类原料构成,原材料在营业成本中的占比约为50%-60%,

根据公司披露,东北地区鳞片石墨价格同比上涨约 73%,山东地区鳞片石墨价格同比上涨约36%;针状焦上涨至每吨 1.1 万元以上,优质低硫焦上涨至每吨 8000 元左右,同比涨幅亦超70%。

另外,负极材料的加工制造本身就以重资产为主,而其中石墨化等关键环节固定资产投入更高、消耗资金更大。因此,贝特瑞在该环节选择了部分自产、部分外协加工的生产形式,2019年外协费用在营业成本中的占比约为16%。

贝特瑞财报指出,石墨化外协费用在2022年大幅上涨,二季度代工价格上涨到2.8万元/吨。

最终,负极材料关键原材料及外协加工费的大幅上涨导致公司的成本压力激增。然而,公司在面对下游的动力电池客户时,又没有很强的议价能力,最终导致毛利率大幅下降。

正极材料业务:剥离磷酸铁锂业务后,三元材料的日子也不好过

贝特瑞的正极材料产品在2022年上半年的销量为1.2万吨,同比去年下降40%。同时,销售单价却上涨超200%。

出现上述情况主要源自两方面原因,一是公司在去年剥离了磷酸铁锂业务,只保留三元材料业务,导致今年销量同比下降,另一方面,三元材料售价本身就比磷酸铁锂要高,因此对单价起到了提振作用;二是今年上半年,三元材料的上游原料如氢氧化锂、钴等价格大涨,公司对旗下产品的价格进行调整,这是造成公司正极材料价格大幅上涨的主要原因。

不过,尽管贝特瑞已经对三元材料业务进行了大幅的提价,但依然没有将成本压力完全传导至下游。贝特瑞三元材料业务报告期的毛利率为10.87%,同比下降5.29个百分点。与同业相比,容百科技的三元材料业务毛利率从去年的15.08%到今年上半年下降至12.55%;

从销售均价来看,容百科技三元材料的销售均价约为29.54万/吨,与贝特瑞接近,但毛利率却略高于贝特瑞。我们认为上述差异主要系规模因素所致,2022年上半年容百科技三元材料出货量达到3.5万吨,而贝特瑞仅1.2万吨。

现金流:下游动力电池企业占款严重,现金流表现“辣眼睛”

从贝特瑞的现金流表现情况来看,公司上半年经营活动现金流净流出2.01亿元,同比下降187%。另一方面,资本支出却高达17.73亿元。

实际上,公司的自由现金流已经多年表现不佳,这主要由以下两方面原因造成:

1.下游动力电池客户对公司占款严重,贝特瑞的应收账款一直居高不下,2022年上半半年应收账款及票据金额已高达46.06亿,同比增长超185%。同时,原材料价格的居高不下,也使得公司的存货金额在2022年上半年达到46.47亿元。

2.锂电材料业务的重资产特性,使得公司扩产需要投入大量的现金流,贝特瑞仅2020年至今的资本开支累计就已经超40亿元,账面固定资产+在建工程累计超65亿元。

公司经营活动需要占用大量现金流,而产能扩建又属于重资产投入,这也使得贝特瑞的资产负债率在2022年已经达到63.40%,长短期借款合计超50亿元(其中短期借款约31亿元)。好在公司身处锂电材料这一明星赛道,历年综合借款利率仅3%左右,否则公司亦难承受债务负担。

为了解决现金流的问题,贝特瑞已在今年6月份公布非公开发行草案,拟募集资金达50亿元。若定增成功发行,公司的现金流压力也将大大减轻。

总结与展望

整体来看,在上游材料大幅上涨的背景下,贝特瑞即使作为正负极材料行业的龙头企业,也依然难以将成本压力转移至下游,最终导致毛利率的大幅下滑。

同时,面对下游强势的动力电池厂商,公司的应收账款也居高不下,现金流面临着巨大的压力。

在上述背景下,中游的锂电材料企业实际上只有等待锂矿降价这一条路,公司的毛利率和现金流情况在今年依然压力重重。

从估值的角度来看,截止9月6日,贝特瑞PE-TTM约为26倍,万得锂电正极PE-TTM约为35倍,万得锂电负极PE-TTM约为32倍,公司的估值整体低于行业平均水平,如果考虑到北交所流动性的影响,公司的估值目前仍处于合理水平。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK