智氪点评 | 美迪西:业绩暴增的CXO新贵,股价却为何在今年腰斩?

source link: https://www.36kr.com/p/1893286214586889

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

文 | 黄绎达

编辑 | 郑怀舟

8月22日,CXO企业美迪西(证券代码:688202)公布了2022年半年度报告。

公司在今年上半年实现收入7.43亿元,同比增长53.16%;同期实现归母净利润1.63亿元,同比增长43.77%;同期扣非归母净利润1.54亿元,同比增长40.39%。

単季方面,公司在Q2単季实现营业收入3.87亿元,同比和环比分别为43.12%和8.68%;同期归母净利润0.85亿元,同比和环比分别为25.63%和10.65%。

行业景气度边际下行,内生增长能力凸显

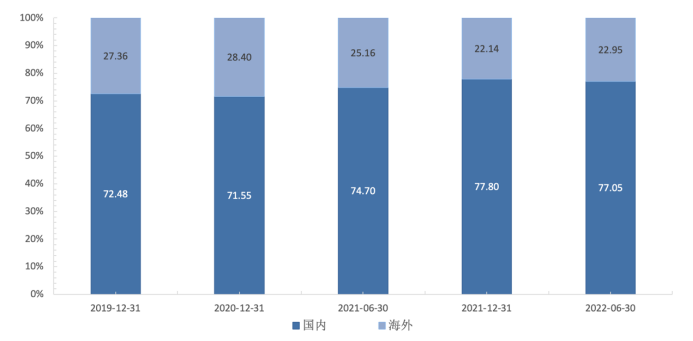

美迪西作为中国CXO在近年来快速崛起的新势力,与药明康德、康龙化成等服务全球的传统龙头之最大不同,是目前服务国内为主的业务定位。从财务数据上可以看到,公司近3年来的国内业务收入占比都在70%以上。

美迪西国内和海外收入占比情况 资料来源:wind,36氪

既然大部分的收入来自国内,今年国内的疫情反复对公司经营也产生了一定的影响,同时受政策、技术水平、开发策略、药企战略等诸多因素影响,国内新药研发领域的景气度边际下行,一级市场投融资上已明显反映出了这一变化。因此,行业景气度的变化是导致公司今年上半年收入的同比增速较去年同期明显放缓的主要原因。

同业比较方面,截至8月28日,美迪西在今年中期的收入同比增速和归母净利润同比增速在已经披露今年中报的国内CXO里排名中上。这即说明,公司所具备的内生增长能力,对冲了一部分行业景气度边际下行所带来的负面影响,由此在行业竞争中占据优势地位。

美迪西内生增长的来源,一方面是发挥临床前一体化的综合服务优势,通过持续加大研发投入,提升研发能力和服务质量,从而增强订单承接能力。另一方面,报告期内公司员工人数增长43.81%,研发人员数量占比86.62%,在CXO这个人员密集型的高科技产业中,业务人员数量的大幅增长是拓宽订单承接能力的另一大关键。

在今年疫情反复的历史背景下,尤其是上海疫情期间,公司研发人员的到岗率从疫情防控初期的7成,到后期逐步提高至8成,总体颇高的到岗率,保障了研发项目的执行能力,从而也助力公司业绩增长。

传统业务在今年相对强势

目前,公司的核心业务分为药物发现和药学研究、临床前研究两大块。其中,临床前研究是美迪西的传统业务,是以安全评价为核心,主要开展药效、药代、毒理等服务,公司目前已具备临床前一体化的综合服务能力。在今年上半年,临床前研究业务实现收入4.02亿元,同比增长79.16%;报告期内新签订单9.88亿元,同比增长79.62%,发展势头强劲。

药物发现和药学研究业务则处于新药研发产业链的早期,公司将起家的临床前业务战略性向上游延升,目前主要开展化合物合成、原料药制备、制剂工艺研究等业务。报告期内,该业务实现收入3.41亿元,同比增长31.09%。

值得注意的是,在2015~2021年间,药物发现和药学研究的收入占比均高于临床前研究,在今年这一情况出现了反转。从成长性来看,公司传统的临床前研究业务在过去5年里加速增长,但2022H1的同比增速较2021年末仅提升了约1pct;药物探索和药学研究业务在今年的同比增速相则较去年明显放缓。

从行业角度来看,由于新药研发在一级市场遇冷,可能导致了对最上游的药物发现、药物合成等环节的需求增长出现放缓,从而致使公司药物发现和药学研究业务的收入增长与行业同步放缓。同时,偏中游的临床前研究需求主要得益于之前的项目沉淀,在存量需求的驱动下,公司临床前研究业务依然保持了强劲增长。

小结与展望

CXO在国内发展至今,有药明、康龙等龙头做示范,上下游服务一体化的业务模式深入人心,好处之于甲方在于可以通过一站式服务来边际降低外包成本,于乙方则可以延长服务流程,并提升与甲方的业务黏性,不仅增厚收入,而且至少增强了外包需求的稳定性。

从美迪西过去的财务数据以及所表现出的成长性来看,其临床前服务一体化,同时具备上游研发能力的发展战略无疑是正确的,尤其是在今年疫情反复的背景下,是公司内生增长的核心动能之一。

CXO企业的规模增长是业绩增长的另一核心动能,而规模的增长既包括业务人员的增长,也包括产能的增长。报告期内公司拟定增21.6亿元,主要用来扩建实验室,这一动作释放了两个信号,其一是扩张的方向依然主要在现有业务基础之上,其二公司没有盲目的将业务延升到下游的生产业务上去。

对于国内的新药研发产业,目前正在经历转型期的阵痛,市场对未来两三年后外包需求的预期目前有比较大的分歧,尤其是不少投资者认为未来CDMO将出现明显的产能过剩。虽然CDMO是个黄金模式,既包含科技属,收入又可以随着商业化生产而被放大,但这都是建立在好需求的基础上。

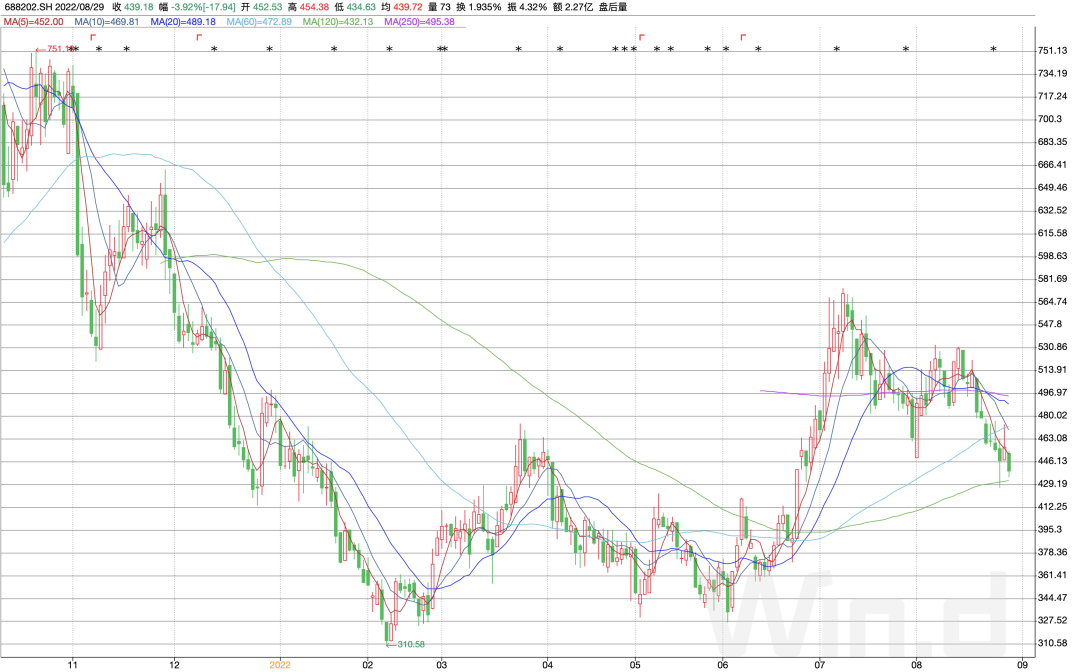

言归正传,关于美迪西的投资价值,从基本面来看,公司以特色的安评业务起家,形成了临床前一体化的业务结构优势,再通过发展上游的药物发现和药学研究业务,具备了相当的创新属性,并凭借CRO的高确定性,股价在2021年收获了1年5倍的涨幅。

然而,由于近年来集采、医保谈判等政策改革的深化推进,形成了具有我国特色的医疗支付环境,再叠加当下的我国药企的技术水平、开发策略等因素,新药研发一级市场遇冷一定程度上抑制了外包需求。因此,即便公司的业绩不俗、战略发展得当,但基于其主要服务国内的业务取向,导致了在国内外包需求预期偏空的情况下,股价经历调整自然也是在所难免。

美迪西股价走势 资料来源:wind,36氪

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

36氪财经

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK