「长不大」的寒武纪:收入1.72亿,亏损6.22亿,市值暴跌800亿

source link: https://www.36kr.com/p/1879760719839881

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

入不敷出,亏损加剧

近日,寒武纪公布了2022年上半年财报。数据显示,2022年上半年,公司实现营业收入1.72亿元,同比增长24.6%;实现净利润-6.22亿元,上年同期为-3.92亿元,亏损金额较上年同期扩大58.94%;经营活动产生的现金流量净额为-8.33亿元,上年同期为-5.39亿元。

研发费用的增长成为寒武纪上半年增收不增利的一个主要原因。据半年报披露,报告期内,寒武纪持续加大新产品研发力度,引进研发人才,研发费用支出达到6.29亿元,较上年同期增加2.14亿元,研发投入占营业收入的比例为366.34%,同比提升65个百分点。

此外,为了进行智能芯片市场推广及生态建设,上半年寒武纪宣传及推广费用等较上年同比增长63.51%,销售费用达到3289.01万元,销售费用率达到19%,销售费用率较去年同期增长1个百分点。

行业竞争的加剧与商业化落地的困难,让寒武纪始终无法摆脱入不敷出的困境。数据显示,过去五年期间(2017年-2021年),寒武纪累计实现营业收入17.49亿元,净亏损为28.61亿元。

自成立以来,寒武纪不断通过融资的方式维持企业的生存,自身造血能力严重不足。上市之前,寒武纪先后进行了6轮融资,合计募资金额46亿元。成功登陆科创板,寒武纪又募集资金25亿元。

不过,持续的烧钱总会有烧光的一天。分季度来看,今年二季度,寒武纪净亏损3.35亿元,亏损金额创下2020年以来新高,亏损状况进一步加剧。截至6月末,公司货币资金为18.46亿元,已经创下上市以来最低水平。

持续的巨额亏损也让投资者逐渐对头顶“AI芯片第一股”光环的寒武纪失去信心。截至最近一个交易日,寒武纪最新市值为245亿元,而上市之初公司总市值曾突破1100亿元。仅仅两年时间,寒武纪股价下跌近80%,800多亿人民币的市值灰飞烟灭。

细分产品波动剧烈

从收入构成上看,寒武纪主要业务分为边缘产品线、云端产品线、智能计算集群系统、IP授权及软件等四部分。

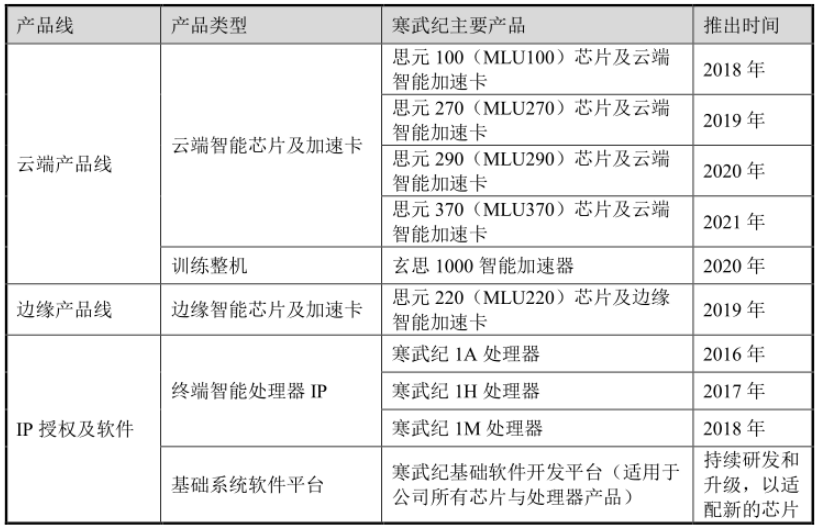

分业务来看,寒武纪云端产品线收入为13032.75万元,同比增长190.85%,营收增长源自于MLU290和MLU370系列产品为代表的云端智能芯片及加速卡的销售量增加;边缘产品线收入为3400.97万元,去年同期边缘智能芯片及加速卡实现营收为8374.38万元,同比下滑60%;智能计算集群系统实现营收203.28万元,去年同期为617.26万元,同比下滑67%。

不难看出,寒武纪细分产品收入呈现出较大的波动性,一定程度上显示出公司收入结构的不稳定,而这也是寒武纪除了持续亏损的又一大问题。

自2016年成立以来,寒武纪主营收入几经变化。公司成立之初,寒武纪主要依赖从华为海思取得的终端智能处理器IP授权业务。随着华为海思采用自研的AI模块,寒武纪IP授权营收大幅下滑。数据显示,2017-2019年,寒武纪对华为海思销售收入为771万元、1.17亿元、6877万元,占到整个营业收入的98.95%、99.69%、15.49%。

因此,过于依赖大客户风险一度成为寒武纪冲击上市的一大难题。不过,随着云端AI芯片在2019年成功实现量产出货,以及向政府机构及相关客户提供智能计算集群系统,寒武纪仍旧保持了营收规模的稳定增长。

2019-2021年,智能计算集群系统在寒武纪总收入中的占比分别为66.72%、70.96%和63.19%。自此,寒武纪主要收入来源由IP授权业务变为了智能集群系统。

今年上半年,智能计算集群系统仅实现营收203.28万元,同比下滑67%,收入占比仅为1.18%。同时,云端产品线收入占比由去年同期的13.62%提升至75.87%,云端产品线收入占比则由去年同期的60.74%下滑至19.80%。自此,寒武纪主要收入来源又变为了芯片业务。

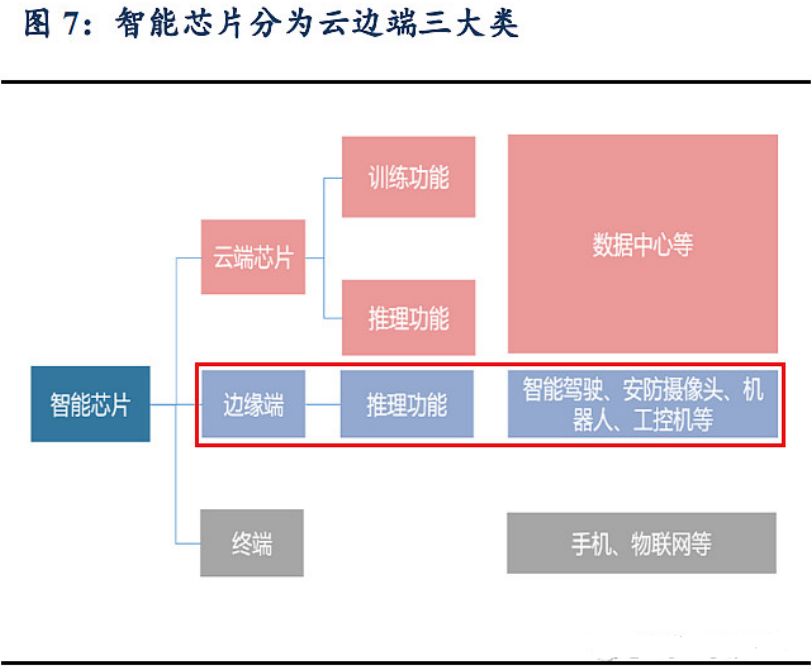

从概念上看,AI芯片可以分为云端处理器、边缘端处理器和终端处理器三大类。其中,云端芯片主要应用于政府、企业数据中心的服务器中;边缘AI芯片产品主要部署于智能驾驶、安防摄像头等领域;终端芯片主要应用于手机等移动终端。

目前看,AI芯片已经成为主流手机品牌的标配,但华为、OPPO、vivo、小米等手机厂商已经将芯片自研作为自身差异化的竞争优势,寒武纪在终端AI芯片这一应用领域几乎无用武之地。

云端AI芯片两大应用领域为训练和推理,其需求来自于国内外互联网巨头。目前,英伟达云端AI芯片市场份额超过90%,技术上处于绝对领先水平,霸主地位难以撼动。

与此同时,华为、阿里等互联网巨头已经推出了自己的云端AI芯片,留给寒武纪的蛋糕并不多。截至目前,百度已经和三星联手推出自研的昆仑AI芯片;阿里成立了平头哥芯片公司,先后推出自研的玄铁910CPU、含光800AI推理芯片;华为则先后推出昇腾910、310两款AI芯片。

由于政府背景过硬,寒武纪过去几年拿下了超算中心建设项目。2019年,珠海横琴和西安沣东两个政府互联网数据中心IDC项目,为寒武纪贡献了约80%的收入。此外,寒武纪还向中科曙光销售了6384万元的智能加速卡。

不过,仅仅依靠关联关系来获取政府项目,显然无法实现长治久安,这也导致了公司云端产品线收入的波动性问题。而长时间依赖政府订单,寒武纪的商业估值很难被市场认可。

边缘端市场似乎成为寒武纪的救命稻草。2021年,寒武纪提出了“云边端车”的战略布局,并成立子公司行歌科技负责车载智能芯片的研发。据半年报披露,行歌科技进行了独立融资,引入了蔚来、上汽及宁德时代旗下基金等战略投资人。但截至2022年6月末,行歌科技尚未有营业收入,上半年净亏损金额为7596万元。

发展战略模糊不定

芯片+AI,无疑是当下最热门的技术领域。但根据技术发展周期理论,一项技术在经历萌芽期、过渡期、幻想破灭期之后才能迎来复苏期和成熟期。目前看,AI芯片前景虽然诱人,但产业仍处于从“微笑曲线”谷底往上爬的阶段。

因此,如果找到合适的商业模式,并通过真正的商业化落地实现自身造血功能,才是一众AI初创企业熬过“死亡之谷”的关键。

从技术实力上看,寒武纪无疑是没有问题的。但问题的关键是,公司技术落地能力、市场推广能力似乎太弱。显然,脱离市场谈技术并没有实际意义,企业不是研究所,商业化落地能力才是生存的根本要义。

从公司主营业务的频繁波动来看, 寒武纪似乎并没有找到公司的战略方向。与此同时,公司内部对企业未来的发展也出现了不同的声音,并引发了核心技术人员的离职。

3月14日晚间,寒武纪发布公告称,因与公司存在分歧,公司核心技术人员梁军已经办理相关离职手续;离职后,梁军将不再担任本公司任何职务。

资料显示,中科大毕业的梁军曾在华为工作了17年,曾作为主架构师完成了多款高端复杂SoC芯片的架构设计,累计量产芯片超亿颗。2017年,梁军加盟寒武纪,担任副总经理兼CTO职位,主要负责公司研发体系搭建及产品研发管理工作。

作为公司核心技术人员之一,梁军的离职引起了外界的普遍关注。公告发布次日,寒武纪股价暴跌超过18%。而根据公开媒体报道,有寒武纪董事会办公室人员曾表示,梁军和寒武纪的分歧在于,“公司希望聚焦产品广泛落地以及抢抓机遇期,而梁军希望在技术方面进行更多投入和钻研”。

如果这一说法属实,就侧面反映出寒武纪已经对自身的商业化能力不足有了一定认识。但究竟如何促进产品广泛落地,仍是寒武纪目前一个大的挑战。

2020年年初,寒武纪CEO陈天石在一次采访中直言,Intel今年52岁,AMD今年51岁,NVIDIA今年27岁,寒武纪只有4岁,和行业前辈比起来还只是个孩子。

尽管寒武纪还没有长大,却已经被迫不及待地推上了资本市场,也就无法回避来自资本方和社会公众股东的期许与压力。“只是孩子”这一说辞,恐怕已经不能作为寒武纪业绩一再低迷的借口。

本文来自微信公众号“砺石商业评论”(ID:libusiness),作者:李平,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

</div

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK