智氪点评丨「少女针」半年赚2.7亿,「暴利」医美能救老药企吗?

source link: https://www.36kr.com/p/1872025243996929

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

文 | 刘玥婷

编辑 | 黄绎达

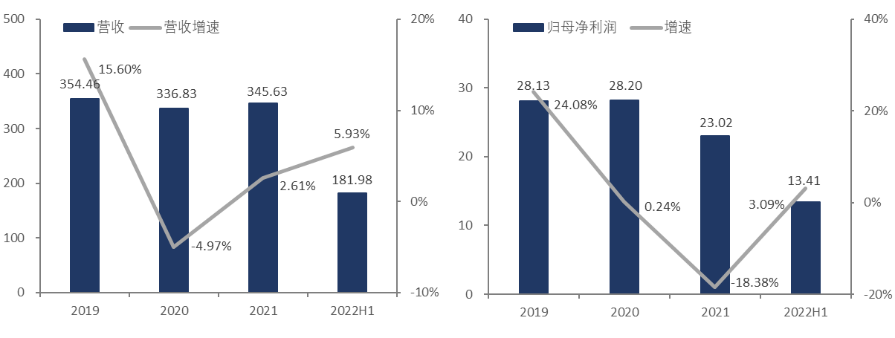

8月9日晚间,华东医药(证券代码:000963.SZ)披露了2022年半年度报告。

业绩方面,华东医药在2022年上半年实现营业收入181.98亿元,同比增长5.93%;同期实现归母净利润13.41亿元,同比增长3.09%。其中,2022Q2单季度实现营业收入92.65亿元,同比增长11.86%;同期实现归母净利润6.36亿元,同比增长17.39%。

2019-2022H1华东医药营收和净利润情况,单位:亿元 资料来源:wind,36氪整理

可以看到,今年上半年华东医药的营收与净利润双双实现正增长,尤其是净利润增速由负转正,说明华东医药逐步摆脱了集采、医保谈判降价和疫情扰动等影响,医药工业、医药商业和医美业务均实现正增长,公司业绩整体呈现稳步增长态势。

丨医药工业:业绩企稳回升,集采影响逐渐弱化

2022H1,核心子公司中美华东实现营业收入55亿元,同比增长1.4%,其中,Q2单季实现营收27.1亿元,同比增长16.2%。盈利能力方面,2022H1中美华东实现扣非归母净利润10.64亿元,同比下降3.7%,但相较于第一季度(同比-13.41%)已实现大幅收窄。而且,医药工业板块的毛利率较高,2022 H1毛利率为79.49%,为公司贡献了75%以上的毛利润。

整体集采进度符合预期,在今年6月由13个药品联盟省份开展的44个国采品种的续约中,公司的阿卡波糖片(50mg)和注射用泮托拉唑钠(40mg)顺利中选,续约中标结果已于7月起陆续在联盟各省开始实施;吗替麦考酚酯胶囊、盐酸吡格列酮片和奥硝唑片第七次集采中标,将于今年11月实施。

目前,公司众多优秀产品管线推动医药工业板块稳步增长,公司医药在研项目合计86个,其中创新产品及生物类似药项目43款。

重磅产品利拉鲁肽注射液肥胖或超重适应症的上市许可申请于2022年7月获得受理,糖尿病适应症目前处于发补研究阶段,预计于2022年底前获批上市,有望实现商业化销售,带动业绩不断提升。

在ADC领域,公司继续积极加大创新平台建设和资源整合力度,报告期内子公司中美华东与ADC领域全球新兴的科技公司德国 Heidelberg Pharma达成合作。同时,5月美国FDA已受理HDM2002 的生物制品许可申请(BLA),HDM2002为全球首个针对叶酸受体 α(FRα)阳性卵巢癌的ADC在研药物,用于治疗FRα高表达的铂耐药卵巢癌。

此外,受公司抗感染及医药中间体类原料产品海外市场出口增长较快因素驱动,工业微生物板块整体收入继续保持良好发展态势,营收同比增长31%。而且公司旗下多个平台进展良好,美琪健康、美华高科等将逐步投产,有望带动医药工业板块业绩持续增长。

丨医美:收入快速增长,毛利率提升

2022H1,医美板块合计实现营业收入8.97亿元(剔除内部抵消因素),按可比口径(剔除华东宁波)同比增长130.25%。同时,今年上半年医美业务的毛利率大幅提升,录得77.95%,同比提升约10个百分点。

其中,全资子公司英国Sinclair实现合并营业收入约5.31亿元,同比增长104.3%。在海外医美消费市场持续复苏的背景下,注射类业务和EBD业务双双高增,主要源于Sinclair于2022年2月完成收购能量源型医美器械公司Viora,于2022年5月引进了具有多功能智能化面部皮肤管理的能量源类(EBD)设备 Préime DermaFacial,填补了公司在医美面部清洁EBD产品管线的空白。

国内方面,医美全资子公司欣可丽美学(主营少女针)同期实现现营业收入2.71亿元,已成为公司医美业务的重要增长引擎。虽然第二季度欣可丽美学业务拓展受到国内多地疫情影响,但随着疫情逐渐好转,5月份以来欣可丽美学经营已呈现逐月恢复上升态势。公司光电医美器械“酷雪”已于1月正式上市,有望带动全年业绩提升。

再加上,欣可丽美学逐渐强化渠道覆盖及终端服务能力,市场影响力持续扩大。目前少女针签约合作医院已超500家,培训认证医生超900人。

丨医药商业:创新业务贡献收入

2022H1,医药商业板块实现营业收入122.11亿元,同比增长8.95%,约占总营收的67%。这块业务的规模虽大,但盈利能力较弱,医药商业板块的同期毛利率仅为6.79%。

今年上半年,医药商业收入相对稳定且增速略有回升,主要系医药商业板块传统业务深耕浙江市场,受益于区域龙头地位及规模优势。在夯实院内市场的同时,还通过拓展院外市场、扩大产品代理和医药电商等创新业务来增加收入。

丨总结与展望:消化集采影响,医美想象空间大

此前,因百令胶囊、阿卡波糖等核心产品降价影响,公司医药工业板块短期承压。但从今年上半年的业绩表现来看,目前大多数品种已经历过集采及医保谈判,后续少数品种参与集采对整体业绩影响有限,随着基数的走低,公司将逐渐消化集采的影响,但集采品种的弹性基本可以忽略。

目前,华东医药正在经历业务转型,从之前深耕于专科、慢病用药及特殊用药,目前已介入到肿瘤、内分泌和自身免疫病等领域的创新药与难仿药,相关在研产品也有一定的进展。随着公司从仿制药转型到创新药,有望持续提升公司医药工业领域的市场竞争力,并提振公司在资本市场的估值。

而公司最有想象空间的医美业务,收入增速和毛利率在今年上半年表现亮眼。预计下半年,随着国内疫情好转及消费市场的回暖,线下医美机构逐步回归正常经营,因疫情而延迟的医美消费需求将会逐渐释放。随着华东医药的少女针逐步放量、其他医美产品陆续上线,医美业务有望持续释放业绩弹性。

欢迎关注“36氪财经”

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

</div

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK