2022年中国乙二醇市场供需现状分析 乙二醇产量和需求量均呈上升趋势【组图】

source link: https://www.qianzhan.com/analyst/detail/220/220812-70b06117.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2022年中国乙二醇市场供需现状分析 乙二醇产量和需求量均呈上升趋势【组图】

行业代表性公司:中国石化、卫星化学、恒力集团、浙江石化、宁波富德、华鲁恒升等

本文核心数据:产量;产能;表观消费量

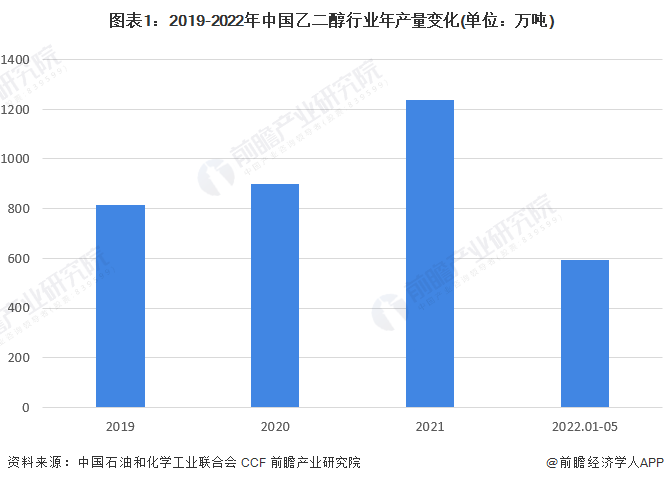

目前年产量超过1200万吨

2019-2021年,随着投产装置增多产能扩张,乙二酸产量逐年提升。2021年,中国乙二醇行业产量超过1200万吨,同比增加约340万吨左右。2021年大型投产装置如卫星石化、浙江石化投产十分顺利,对2021年的产量贡献度较大。

根据CCF信息,2022年上半年乙二醇产量接近600万吨,同比增长约25%;其中煤制乙二醇产量约为200万吨,同比增加约50万吨而石油制乙二醇产量约为400万吨,同比增加约70万吨。

产能呈现逐年上升的态势

2019-2021年,中国乙二醇行业年产能呈现逐年上升的趋势。2021年,中国乙二醇产能超过2000万吨,同比上升约32%。综合来看,近几年中国乙二醇生产能力进一步提升。中国乙二醇产业正处于增速发展的阶段,产能水平较为稳定,产品在下游市场的应用有待进一步拓宽。

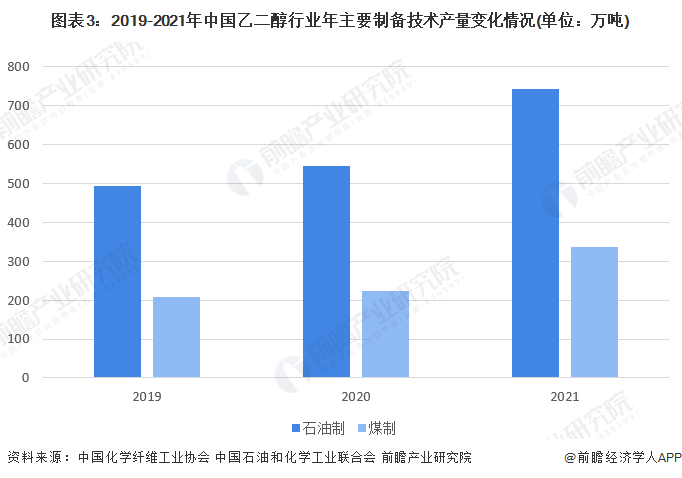

石油制是目前主要制备工艺

目前,行业内主要产量来自于煤制和石油制两种。2019-2021年,中国乙二醇行业细分领域产量呈现波动上升的趋势。2021年,中国石油制乙二醇产量超过700万吨,同比增长约36%;而煤制乙二醇产量超过300万吨,同比增长约50%。

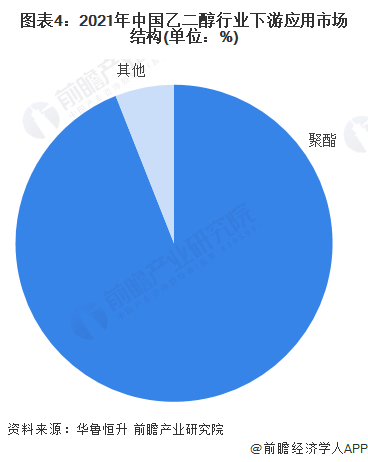

行业下游市场以聚酯为主

根据华鲁恒升2021年年报信息,乙二醇主要消费集中于聚酯行业,聚酯消费量约占乙二醇总量约94%;另有不到6%的量用于防冻液、不饱和树脂、聚氨酯等其他领域。

国内需求端仍有增长空间

需求端方面,2019-2021年,乙二醇表观消费量一直保持平稳增长的态势。2021年中国乙二醇行业表观消费量接近2200万吨,同比增长约6%;其中总产量超过1200万吨,自给率接近60%,仍然处于比较低的水平。结合上文产能数据,国内乙二醇产能与表观消费量差距进一步缩小。从一定程度上说明,国内对乙二醇的需求依然存在增长空间,但是整体表现并不活跃。

注:表观消费量=产量+进口量-出口量。

更多本行业研究分析详见前瞻产业研究院《中国乙二醇行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK