拆解陌生人社交:“孤独的解药”到底值钱吗?

source link: https://www.woshipm.com/it/5560959.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

拆解陌生人社交:“孤独的解药”到底值钱吗?

编辑导语:陌生人社交这一赛道曾吸引了众多人关注,不少企业也选择投注,只是目前看来,陌生人社交的“钱”景可能并不是那么好赚,元宇宙等概念的加入,也为陌生人社交的发展带来了更多变数。具体如何解读?不如来看看作者的看法。

本文要点:

- Soul与赤子城的两种命运

- 产品、策略、市场

- 元宇宙解不了“近渴”

Soul带着“陌生人社交”的故事从纳斯达克转战港交所,再一次向资本市场发起冲锋。

根据Soul的招股书,2019-2021的三年间,其营收从7070万飞升至12.81亿。在这背后,其亏损也从3.53亿扩大至13.24亿,三年共“烧”掉了22.56亿。如果放在五年前,这一亏损数字在美好的故事面前可能不算什么,但在行业一片肃杀、哪哪都缺钱的当下,这样的亏损很难让人忽视。

如今,资本对“烧钱换增长”的模式越来越警惕,对于亏损的容忍度越来越低。前不久,美国陌生人社交巨头Match Group在公布了第二季度亏损3240万美元的财报后,股价暴跌20%。要知道,在此之前,Match Group连续5年盈利,今年第一季度还盈利1.8亿美元。

三年烧掉22亿的Soul,和由盈转亏的Match Group,不禁让人重新审视这个行业,陌生人社交还是门好生意吗?这个市场还有钱可赚吗?

事实上,国内陌生人社交的“老大哥”陌陌早在Soul诞生前的2015年就开始盈利了,并一直保持到现在。2021年,陌陌母公司挚文集团净营收145.76亿、净利润超20亿人民币。

甚至连将Soul复刻到海外的Litmatch也逐渐展露吸金能力,今年年初连续闯入data.ai的中国非游戏应用出海收入30强榜单。

图源:data.ai

与Soul用户体量相当的社交出海公司赤子城,也刚刚交出了一份利润翻倍的半年业绩。这是一家聚焦海外的中国公司,其主营业务正是陌生人社交。

通过对比Soul与赤子城的核心业务数据与策略打法,或许可以解答:陌生人社交到底赚不赚钱?怎么才能赚到钱?

一、一个赛道,两种命运

先来看整个赛道的情况。据Statista数据预测,规模较小的Dating Service全球市场规模已从2017年的40.51亿美元增长至2020年的65.68亿美元,有望在2024年达到近百亿美元。Dating Service并不能代表整个陌生人社交,不过这也表明,陌生人社交还有更大的前景,这个市场还在等待更多“掘金者”。

种种事实都显示,Soul的亏损不能一味甩锅给市场和环境,Soul高调亏损的同时,在一些不为大众所知的角落里,还有一些人在默默挣钱。

与Soul相比,赤子城同样身处陌生人社交赛道,二者的社交之路都开始于同个时期(2016年前后),二者的社交月活处于同个量级(2000万-3000万)。而二者最大的不同在于,Soul的市场在国内,而赤子城则完全专注海外。

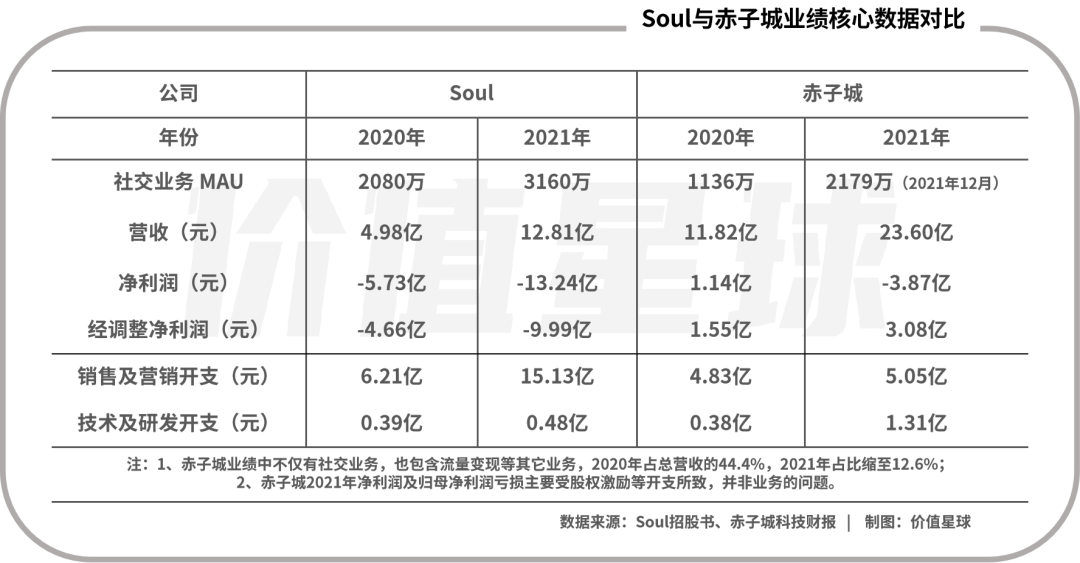

由于赤子城2020年业务还一定比重的包含广告平台等流量变现等业务,我们以社交业务占比较大的2021年全年业绩的一些关键数据来粗略对比,可以看出以下几点:

- 赤子城去年12月的社交业务月活为Soul全年平均月活的70%左右;

- Soul去年营收12.81亿,赤子城是23.60亿;

- Soul去年净亏损13.24亿,赤子城亏损3.87亿;

- 经调整后,Soul去年亏损9.99亿,赤子城净利润3.08亿;

- 销售成本,Soul去年是15.13亿,赤子城是5.05亿;

- 研发成本,Soul去年是0.48亿,赤子城是1.31亿。

如果更聚焦一点,单对比社交业务的话,从赤子城2022H1的业绩预告里看,其社交业务今年上半年的营收(约1.45亿)与Soul去年全年营收相当。而此时,赤子城的归母净利润约为0.75-0.95亿——据赤子城公告,其创新业务目前处于投入亏损状态。

以上差距,背后正是二者在战略、路径上的不同选择。

二、三个分岔路口

与国内一贯的打法一样,Soul一直以规模为主要(甚至唯一)的目标。这一点,从营收与利润的对比可见,在过去的一年里,为了保持规模,Soul投入了大量营销费用,最终却用15亿的销售成本换来了12.81亿的营收,可谓得不偿失。

更不容乐观的是,在Soul去年赴美IPO的招股书里,其2021年Q1的平均月活为3320万。这意味着,在2021年的后三个季度里,花费大量营销成本之后,其月活却在下降。在规模增长方面,Soul已经看到了天花板,十多亿的营销投入,仅仅维持住了现有的规模。如果没有新的刺激、新的变现方式,“盈利”二字对于Soul来说,似乎还有很长的距离。

反观赤子城,虽然其管理层在2021年的业绩会上强调,2021年是“规模优先”的一年,但这一年里,其规模的增长并非是“不惜一切代价”换来的,从经营角度看,它的业务依然是赚钱的,经调整后的净利润获得了翻倍增长。

在管理层所谓的“高质量”增长的2022年,其赚钱能力再度体现,上半年在MAU环比微增的情况下,归母净利润同比也达到了翻倍。这种持续的盈利能力,在互联网行业集体遇冷的当下,重要且珍贵。

是什么因素造成了这种差异?我们从产品、策略、市场三个方面来寻找答案。

1. 工具型产品VS内容型产品

“很高兴认识你,加个微信吧。”这可能是所有工具型陌生人社交产品的最大痛点。

通常,用户需要的不是一个社交软件,而是一段社交关系。用户在交友APP上约到了朋友,陌生人逐渐变成了熟人,就很容易转移到微信、WhatsApp这样的平台上。这带来的致命结果是留存低、时长短。

另一方面,像Soul、Tinder这样的工具型交友APP,还面临着男女用户比例不均衡的巨大难题。一方面,因为女性用户少,大多数男性用户难以得到回应,从而流失;另一方面,女性用户则容易因为男用户的质量而失望。

内容型社交产品很大程度上解决了这些痛点。

在社交产品中培养内容生态,加入直播、语音、游戏等娱乐场景,从根本上解决了“把用户留下来”的难题。毕竟,微信或WhatsApp里没有你喜欢的这些节目。

这是赤子城从一开始就在做的事情,Match这两年也尝试往这个方向发展,不仅在Tinder加入更多内容场景,去年还收购了视频社交软件Azar。

另一方面,内容的模式带来了更多的变现场景,不仅对平台而言如此,对用户更是如此。用户尤其是女性用户,可以在社交平台里生产UGC内容,从而获得收益。这成为了女性用户留在平台的重要动力,而丰富的内容供给也很大程度上满足了广大男用户的需求。

2. 单产品策略VS矩阵策略

从策略来看,赤子城采取的是矩阵式打法,围绕陌生人社交布局了多个垂直细分赛道,目前该公司旗下有主打“社交+直播”的应用MICO、主打“语音房模式”的应用YoHo,和主打“心动匹配+视频聊天”的应用Yumy。

Soul则专注于一款产品,“不看颜值看灵魂”一度成为其杀出重围的最大特色,但也随即引发了讨论——陌生人社交到底需不需要“看颜值”。在“杀猪盘”、“人设培训班”之后,曾经最大的特色,如今反而成为了禁锢。

赤子城没有过多地纠结看不看颜值这样的“哲学问题”,多款产品“广撒网”。想要看颜值的,可以去MICO、Yumy;不想看脸/露脸的,可以去YoHo;喜欢分享,热爱展示自己的,去MICO;不爱凑热闹,只想安安静静1V1私密聊天的,可以去Yumy……

多产品、多模式的矩阵,让赤子城可以应对不同的社交需求。毕竟,当每个垂直圈子里都有它,它自然也就无需担心“破圈”的问题了。

更重要的是,每个细分赛道都有各自想象空间,这也让它的社交业务天花板整体更高。同时,在变现方面,多个产品既有通用的变现场景,如会员服务、送礼物等;也有针对各自产品特点定制的变现场景,如MICO的直播打赏、Yumy的付费通话等。

顺便提一句,赤子城前段时间还参与了蓝城兄弟私有化,它最新的盈利预告中也提到“(本集团将)于合适时机通过外延并购等方式,丰富公司产品矩阵,拓展业务边界……”这很难不让人联想,其未来或将通过蓝城涉足一个领域——同性社交。那又将是一个新故事了。

不只是赤子城,陌陌选择收购了探探,Match Group在图文社交的Tinder之后,也在前段时间收购了视频社交应用Azar,而它旗下还有主打严肃交友的Hinge等等。

陌生人社交的魅力正在于其能满足人更细分、更具特色的社交需求,这注定是个细碎的赛道,很难出现一款产品通吃的局面。对于这个赛道的玩家来说,与其期望一款产品“破圈”吸引更多人,拿出更多“精致”的产品来满足用户的需求才是更好的解题方案。

3. 国内市场VS海外市场

市场方面,国内市场与海外市场的差别,则关系到获客成本与用户质量等关键问题,进而造就了二者在研发成本与营销成本上的差异。

国内虽然有庞大的人口基数和相对统一且更熟悉的文化,但移动互联网的人口红利已消退,营销成本高企不下,竞争“惨烈”。而海外虽然市场不够集中,需要一个一个攻克,但新兴市场相对较低的获客成本以及发达市场的高付费率都十分吸引人。

国内市场的优势在于,在文化、认知统一的市场中,Soul可以一款标准化产品打天下。而赤子城做的则是定制化服务,不仅多款产品的功能不同,每个产品还需要根据不同的市场因地制宜。

但这也意味着竞争难度不同。从二者进入社交赛道的时间上看,2016年前后,对于国内的陌生人社交来说,已经是“困难模式”;而在赤子城社交业务起家的中东、东南亚等市场,这里还是非常友好的“蓝海”,对于社交娱乐需求旺盛、互联网渗透率尚在提高的新兴市场,赤子城等中国公司的到来,填补了空白。

在国内互联网高渗透率的情况下,Soul几乎已经用铺天盖地的营销将目标用户“洗”过一遍,因此其用户规模很难再随着营销的投入而高速增长,天花板已现;而赤子城则在中东、东南亚等市场取得“先发优势”后,还在不断开拓新市场,其在一款产品、一个市场上积累的经验,能够迅速复制到多款产品、多个市场上,这就使得其能在相对较低的成本下,迅速吸引新一批的用户。

当然,这样的新市场、新模式对于Soul也是敞开的,前提是要有“走出去”的勇气、资本和强大的本地化能力,这绝非一日之功。而且,Litmatch在这条路上,已经先行一步了。

即便到了今天,海外市场的红利远远大于国内市场。否则,Litmatch也不会眼睁睁看着Soul的大幅亏损,还坚持在2019年入局东南亚。

综上,Soul和赤子城在产品策略及市场选择上的不同,造就了它们在用户体量相近的情况下,盈收规模、成本构成及利润上的巨大差异,也造就它们如今不同的命运。

三、尽头是元宇宙?

如今,尽管在路径上截然不同,二者却再度相遇在“元宇宙”。不仅如此,“啫喱”等一大批新兴社交平台带着元宇宙的故事一拥而入,让人不得不相信,陌生人社交的尽头是元宇宙。

目前,赤子城的元宇宙更多处于试水阶段。其元宇宙模块一直在内测阶段,对于虚拟形象、虚拟场景的尝试,也更多选择与外部公司合作。今年以来,赤子城先后公布与多家国内虚拟技术公司达成了战略合作。公司本身主要的精力还是围绕现有业务,升级产品、解锁新市场等等。

而IPO的压力之下,Soul对于元宇宙则显得更迫切,布局也更快、更落地一些。当然,这也与中国市场的环境有关。

Soul将自己彻底定位为“元宇宙社交平台”,主打的核心亮点是“虚拟形象”。或许你没有下载过Soul,但一定在某处遇到过它的广告,也很大可能听说过“Soul捏脸师月入4.5万”的消息。

一边喊着拒绝“看颜值”,一边又想让人花钱给自己整个满意的虚拟形象。这届年轻人,算是让Soul玩明白了。“捏脸师”话题引发热议的同时,Soul一遍又一遍重新向公众介绍自己——一款元宇宙社交应用,希望借此向资本市场讲述一个更性感的故事。

遗憾的是,目前我们还未看到,Soul的用户数据跟着捏脸师的工资和讨论度一起“飞跃”。

一个更关键的问题是,元宇宙不仅是一个具有想象力的梦,还意味着大量的金钱、时间、精力等投入。“All In”的META已经因业绩下滑频频受到资本市场的质疑,一直亏损的Soul又能让多少资本为梦想买单?

技术的革新是必然的,陌生人社交很大可能会等来元宇宙。不过,对于行业里众多的玩家来说,摆在眼下的问题是,陌生人社交已经是一个具有“钱景”的赛道,如何才能把看得见的钱装进口袋凭硬实力赚钱养活自己?

毕竟,梦想是大家的,故事谁都可以讲,而财务报表里的真金白银,才是真正属于自己的。

作者:雪莉,编辑:葵一

来源公众号:价值星球Planet(ID:ValuePlanet),发现公司价值,讲述资本故事

本文由人人都是产品经理合作媒体 @价值星球Planet 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK