预见2022:《2022年中国小家电行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/220810-6af1ebb8.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2022:《2022年中国小家电行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:目前国内小家电行业的上市公司主要有苏泊尔(002032)、九阳股份(002242)、小熊电器(002959)、美的集团(000333)、飞科电器(603868)、科沃斯(603486)

本文核心数据:小家电产销量,市场规模,产品价格,竞争格局

行业概况

1、定义

家用电器,简称家电,是指以电能来进行驱动(或以机械化动作)的家庭电器用具,可帮助执行家庭杂务。家电基本上可以分为大型家电和小家电。大型家电与小家电相比体积较为宽大,不易运送且较常固定摆放在一个位置,此外也可能因其耗电量较大而需要有特殊的装置或插头来供应电力。小家电是指一个相对于“大家电”、“白电”、“黑电”的俗称,同时也是相对的概念,其基本特点是体积较小,价值较小,用电量较小。本文对于小家电概念界定如下:小家电指的是体积较小、功率较小且便于携带的,主要用于提升家庭生活品质或者个人生活质量及体验的家用电器。

依据小家电产品的功能、用途可以将小家电行业划分为厨房小家电、家居小家电、个人护理小家电。具体产品介绍如下。

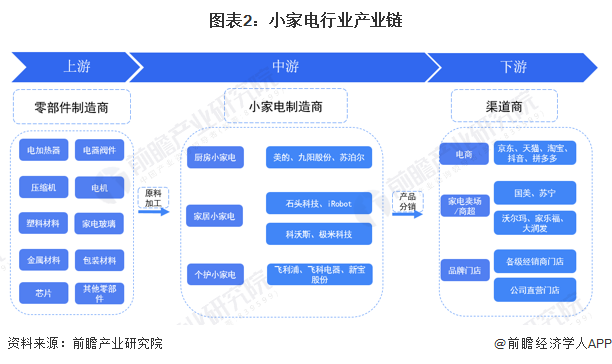

2、产业链剖析:产业生态完善

小家电产业链主要分为上游原材料和零部件供应、中游小家电制造和下游小家电销售三大环节。小家电行业上游原材料和零部件包括电加热器、电器阀件、塑料、剥离、金属材料、包装材料等各类零部件供应商,由于各种不同小家电所需原材料零部件不同,因此上游覆盖企业范围较广,品牌也较多元化;中游小家电制造企业包含了国外大企业(如飞利浦)和国内家电综合制造企业(如美的)、小家电制造企业各类型企业;下游主流销售渠道有综合电商平台(如天猫商城、京东商城等)、线下家电卖场(如苏宁、国美)、大型商超、各级经销商门店、公司直营门店等各类分销渠道。

行业上游零部件较为分散,主要包括金属材料供应商、塑料材料供应商、电子元器件材料等,企业如提供包装材料的三星新材、提供阀件的三花智控、提供电机的莱克股份等;中游小家电制造商按照厨卫、家居、个护三个类别梳理了相关企业,如厨卫领域的美的、九阳、苏泊尔等;下游电商渠道包括京东、淘宝,家电卖场主要有国美电器、苏宁易购等,此外还有公司自营门店、经销商门店等。

行业发展历程:行业进入全新发展阶段

中国小家电行业发展历程可以分为四个阶段,20世纪80年代中期小家电产品开始进入普通消费者家庭,初期的产品包含电风扇、电饭锅、电熨斗等;20世纪90年代新兴小家电作为时尚的象征开始走入城市居民生活;2000年后,小家电产品在人们的日常生活中扮演着越来越重要的角色,中国也开始成为小家电重要的生产基地;2010年后,产品质量和稳定性稳步提高,健康、节能、便捷、智能和养生等需求也刺激行业进一步发展。目前行业进入多品类、高质量、智能化的全新阶段。

行业政策背景:新一轮家电下乡促进消费

小家电行业发展历史较久,历年来对于家电行业的政策较多,此处梳理了2019年以来发布的重点政策。近年来国务院、国家发改委、工业和信息化部等多部门都陆续印发了支持、规范小家电行业的发展政策,内容涉及小家电发展质量、小家电消费、小家电技术路线和小家电关税政策等内容。

2022年1月,国家发改委拟定《关于做好近期促进消费工作的通知》,鼓励有条件的地方开展绿色智能家电下乡,通过企业让利、降低首付比例等方式,促进农村居民消费。支持家电、家具等企业开展“以旧换新”、“以换代弃”活动,加强家电安全使用年限标准等宣传解读,鼓励家电合理更新。2022年一季度,中国境内零星爆发新型冠状肺炎疫情导致经济增长受阻,国务院也于2022年5月制定了一揽子稳住经济的政策措施,其中提及稳定家电产品的消费。总结梳理来看,近年来国家层面对于小家电行业的政策关键词在于:新一轮家电下乡、以旧换新、补贴消费、家电回收。

根据《中国家电工业“十四五”发展指导意见》,明确了“十四五”时期我国家电工业的总体发展目标为,持续提升行业的全球竞争力、创新力和影响力,到2025年,成为全球家电科技创新的引领者。

行业发展现状

1、小家电产业园区集中分布在广东、浙江

截至2022年6月中旬,我国小家电产业相关的产业园区共有86个,主要分布在广东省、浙江省、河南省、江苏省,其中广东省共有22个数量第一。广东知名小家电企业包括美的集团、新宝股份、小熊电器等。广东小家电相关产业园包括珠海格力高端智能电器(高栏)产业园、米风电器产业园、美的厨房电器工业园、广东美的厨卫电器制造有限公司净饮工业园、美的生活电器制造有限公司楼花工业园、美的生活电器制造有限公司第二工业园、美的微波电器工业园、皮阿诺橱柜·衣柜·电器工业园、圣迪威电器产业园、中山市天朗电器工业园等。

2、代表性企业产量在4000万台以上

2021年,布局了小家电制造的上市企业中,美的集团、苏泊尔、九阳股份、新宝股份、小熊电器、飞科电器的企业产量均在4000万台以上,规模较大,其中美的集团家电产品产量达到5.85亿台,产量规模位居全国第一。从产销率来看,多数企业基本达到产销平衡的状态,苏泊尔呈现供不应求的局面,其部分产能需要通过代工方式进行补充。小家电产业的代表性企业产量/销量情况如下:

注:由于美的集团未剥离小家电业务数据,此处美的集团数据囊括所有品类家电产品。

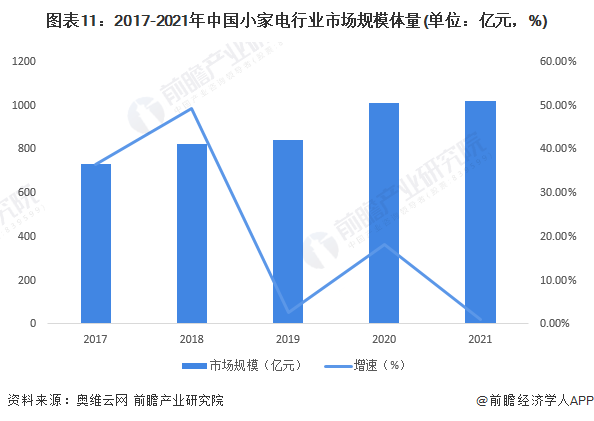

3、中国小家电企业市场规模降速上涨

2017-2021年,中国小家电行业市场规模体量整体呈现上涨趋势,五年间复合增长率达到8.72%。2021年,小家电行业市场规模体量达到1017亿元,同比增长0.99%。2021年的小家电市场,并未延续2020年销售热度,这次“降温”的出现有多方原因,其中厨房类产品销售规模下滑明显拖累了行业增速。厨房小家电自2019年以来已步入饱和初期,大盘增长开始疲弱,2020年受疫情防控影响“宅经济”火热,像催化剂一般,加速小家电市场饱和;短期来看,2021年消费者为谋生计,外出工作,下厨频次降低,需求减少,更新减少,使得厨房小家电市场规模出现负增长,拖累了小家电行业整体规模增速。整体来看,小家电行业自2019年后增速已下降明显,市场规模呈现降速上涨。

注:统计品类包含电饭煲、电磁炉、电水壶、电压力锅、豆浆机、料理机、榨汁机、煎烤机、养生壶、电蒸炖锅、扫地机器人、洗地机、无线吸尘器、电动剃须刀、电动牙刷、电吹风产品。其中2017-2019年度数据不含电动剃须刀、电动牙刷、电吹风产品市场规模。

4、原料价格上涨叠加品牌升级推动终端产品提价

2021年,中国厨房小家电产品均价整体同比有所上升,但具体而言,不同细分产品趋势各有差异。搅拌机、煎烤机、原汁机、电压力锅、电水壶、电饭煲产品均价同比上涨约10%左右,尤其搅拌机上涨幅度约为15%,多数产品涨幅较大主要系因为2021年铝、不锈钢、铜等大宗原材料价格大幅快速上涨,成本上升逐渐传导至终端价格所致。部分细分产品如豆浆机、果汁机价格有所回落,主要系细分市场竞争加剧且消费者对于非必须产品保持理性的购买心理。

家居类产品及个护类产品整体呈现均价上涨的趋势,其中扫地机器人市场较新,产品设计契合当下需求热点,2021年价格同比上涨44%;个护类产品如电吹风、电动剃须刀、电动牙刷等近年来产品不断升级,品质化趋势明显,2021年价格有所上升。

行业竞争格局

1、区域竞争:珠三角及华东区域产业竞争实力强

截至2022年6月中旬,根据中国企业数据库企查猫,目前中国小家电行业的主要企业共有4348家,从企业主体注册地分布来看,中国小家电企业主要分布在珠三角及华东区域,特别以广东和浙江为代表,目前广东共有相关小家电企业数2113家,浙江则有1654家。而从小家电产业链相关上市企业分布情况来看,两地也是聚集了众多的企业,如广东的美的集团、格力电器、新宝股份、小熊电器,浙江的苏泊尔、爱仕达、德业股份等。

2、企业竞争:市场划分三大派系,佼佼者各异

根据各市场主体主营产品的类型差异,中国小家电行业可以划分为三个竞争派系。厨房小家电领域的主要参与者有美的集团、苏泊尔、九阳股份、松下电器等;家居小家电产品主要包括扫地机器人、洗地机、无线吸尘器等产品,参与者包括科沃斯、石头科技、小米科技、云鲸等品牌;个护小家电产品主要包括电吹风、电动剃须刀、电动牙刷等产品,市场参与者包括戴森、飞利浦、飞科电器、松下电器、USMILE等。

综合来看,目前中国小家电行业龙头企业是美的集团,其小家电业务营收规模遥遥领先,但具体至三个竞争派系中佼佼者各异。厨房小家电(以首要产品电饭煲为例)领域,2022年前4个月,苏泊尔市场份额达到30.9%,占据第一;美的集团、九阳股份位列第二、三名,市场份额分别为26.8%及10.2%。家居小家电(以首要产品扫地机为例)领域,2021年,科沃斯凭借旗下科沃斯扫地机器人及添可洗地机良好的市场口碑,占据了家居小家电领域45%的市场份额;小米科技、石头科技市场份额分别为16%及14%。在个护小家电领域,2021年飞利浦占据了24.6%市场份额排名第一,飞科电器及戴森分别占据11.7%及10.5%的市场份额。

注:厨房小家电电饭煲市场销售数据统计区间为2022年1月-4月,下同。

行业发展前景及趋势预测

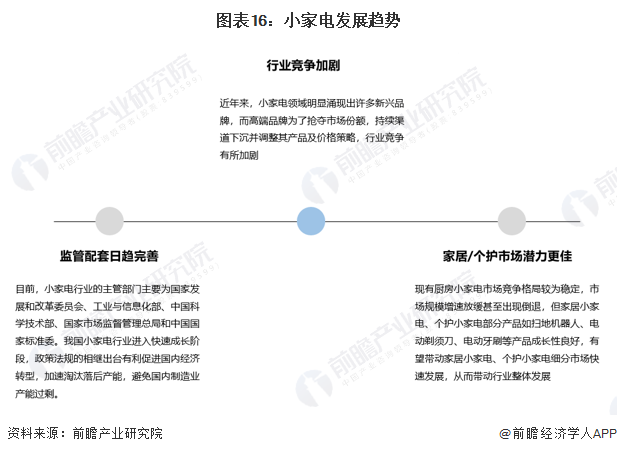

1、行业竞争进一步加剧,家居/个护市场有望引领行业突破

中国小家电行业发展历史较久,产品早已走进千家万户,从市场规模来看,虽总体规模不断保持增长,但增速自2019年下降明显。近年来,小家电领域明显涌现出许多新兴品牌,而高端品牌为了抢夺市场份额,持续渠道下沉并调整其产品及价格策略,行业竞争有所加剧。随着中国居民消费品质不断升级,越来越多高附加值的智能化家居产品、个护产品得到市场的认可,典型如近年来扫地机器人市场的快速爆发。展望未来,家居小家电、个护小家电细分市场有望进一步快速发展,引领小家电行业规模取得突破增长。

2、消费升级带动产品创新,未来市场规模持续走高

2021年,由于原材料价格上涨、宅经济减弱、上年市场规模基数较大等原因,中国小家电行业整体市场规模增速仅为0.99%,市场规模达到1017亿元。展望未来,厨房小家电目前市场规模占据了小家电行业“半壁江山”,但行业、产品较为成熟,竞争格局稳定,厨房小家电未来增速有所放缓;而家居小家电、个护小家电领域,在消费升级的刺激下,产品也不断创新升级,推陈出新满足当下需求热点,行业竞争较为充分,行业整体成长性良好,未来行业将保持中高增速。经初步测算,2027年,中国小家电行业市场规模约为1611亿元。

更多本行业研究分析详见前瞻产业研究院《中国小家电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK