米高集团疑从生产型企业变为贸易型企业,或致失去高企所得税优惠

source link: http://www.mycaijing.com.cn/news/2022/07/14/469881.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

米高集团疑从生产型企业变为贸易型企业,或致失去高企所得税优惠

来源:估值之家

米高集团控股有限公司(以下简称“公司”)拟在香港联交所上市,广发融资(香港)有限公司(以下简称“广发融资”)为独家保荐人。审计机构为德勤关黄陈方,行业顾问为弗若斯特沙利文。

公司是专业从事采购、制造、加工、销售氯化钾、硫酸钾、硝酸钾以及复合肥的企业。

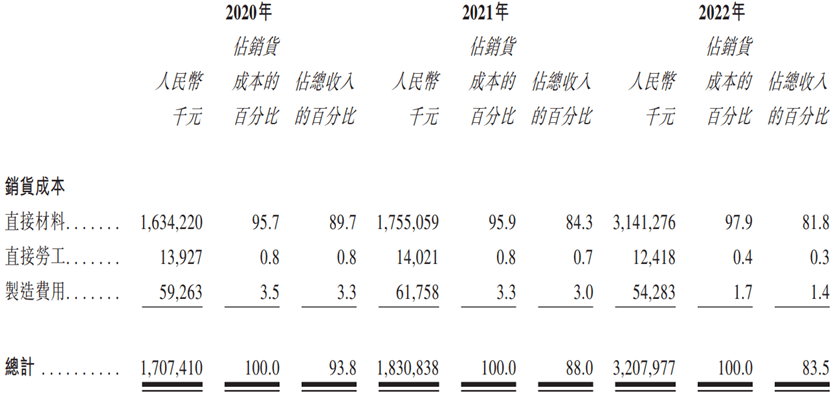

一、公司2022年在收入和成本同比均大增80%左右的情况下,直接人工和制造费用均萎缩12%左右,公司或自2022年起已由之前的生产型为主变更为以贸易为主

上表是公司报告期营业成本明细金额及占比,公司是以3月31日作为报告年度。2022年度是指2021年4月1日至2022年3月31日。可以看出公司报告期直接材料占营业成本比率一直居高不下,分别为95.7%、95.9%和97.9%,直接人工和制造费用占比几乎可以忽略不计。公司报告期制造费用金额分别为5926万元、6176万元和5428万元,直接人工分别为1393万元、1402万元和1242万元,2021年相比2020年营业成本明细数字还在遵守制造业的规律,即直接人工和制造费用金额随着直接材料的增加而增长,但2022年相比2021年,这个规律就失效了,在直接材料成本同比大增78.98%的情况下,直接人工同比下跌11.43%,制造费用同比下跌12.10%。如果公司是制造业的话,这就很难让人理解,在直接材料如此大幅增长的情况下,直接人工和制造费用金额通常是保持和直接材料同步的增长幅度,即使低于直接材料的增幅,但至少不会萎缩。

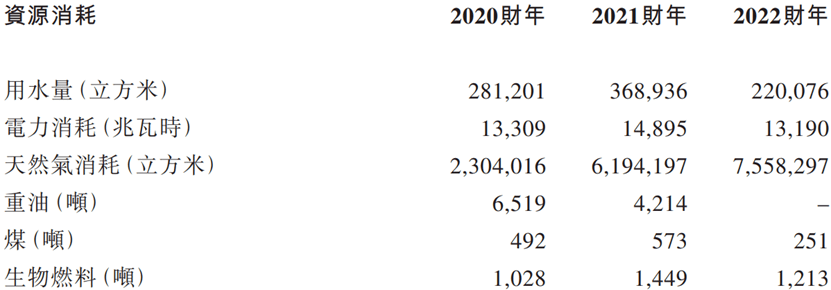

1、水电煤气消耗量印证公司2022年贸易收入占比扩大

上表是公司在招股说明书中披露的报告期水电煤气等资源消耗量,2022年除天然气消耗量同比是增长的外,水、电、重油、煤以及生物燃料消耗同比都是萎缩,分别下降40.35%、11.45%、100%、56.20%、16.29%。但2022年直接材料同比大增78.98%,收入同比大增84.54%。天然气消耗量同比增长22.02%,是因为公司位于广东的生产设施于2022财年用天然气替代重油导致。

我们假设公司2020年和2021年还是正常的生产制造企业,2021年收入同比增长14.31%,电力同比增长11.92%,相关度最高,公司2022年电力消耗相比2020年萎缩0.89%,推导出公司2022年生产型收入为18.05亿元,其余20.36亿元均为贸易型收入,即贸易型收入占比53%,已经超越生产型收入6个百分点。

假设以上我们的判断正确,即公司是一个贸易型企业,而不是生产制造型企业,那么公司自2022年起就不应该享受15%的高新技术企业的税收优惠,公司2022年实际所得税税率为15.81%,如果上调至25%所得税税率,公司应补缴企业所得税4330万元,也就是说公司的净利润将因此减少4330万元。

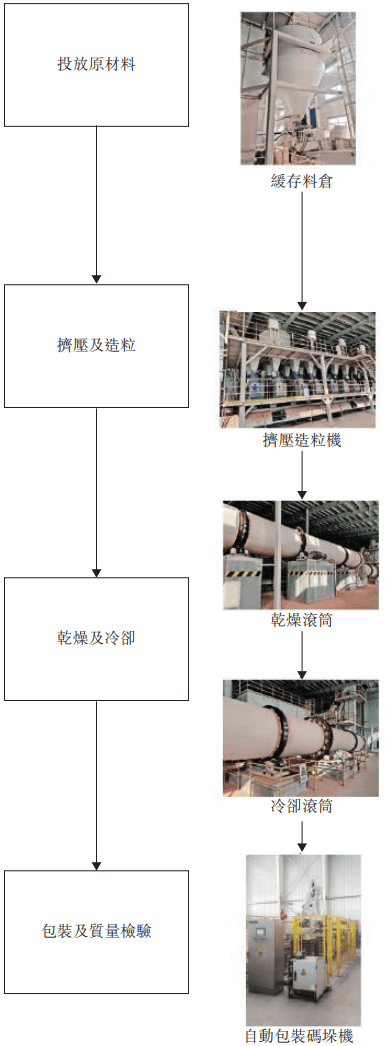

2、公司生产技术粗糙简单,不具备任何技术含量

上图是公司主要产品氯化钾成品的制作过程,都是物理过程,全程没有化学反应过程,简单讲就是氯化钾注水混合、分离、挤压及造粒、干燥及冷却、包装。这和高新技术根本不沾边。也为公司2022年转型做氯化钾贸易打下了坚实的基础。

3、公司主要原材料氯化钾和硫酸钾进口于白俄罗斯、俄罗斯两个国家

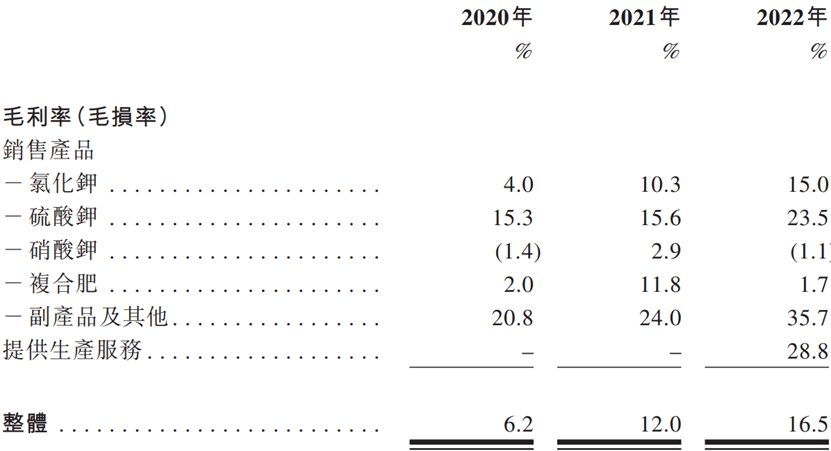

上表是公司报告期损益表数据,可以看出公司报告期收入分别为18.21亿元、20.82亿元和38.41亿元。2021年同比增长14.31%,2022年同比增长84.54%。公司报告期毛利率亦在逐期增加,分别为6.2%、12.0%和16.5%,2021年同比增长5.8个百分点,2022年同比增长4.5个百分点。通常情况下,同一个行业,比如公司所处的钾肥行业,生产型企业毛利率会大于贸易型企业,因为生产通常有技术附加值,而贸易则靠量大取胜。根据我们上述的分析,公司贸易型收入占比持续增长,公司毛利率随着贸易型收入占比持续增长而增长,这和通常的规律出现了背离,即我们认为如果贸易型收入占比持续提高,则毛利率将随之下降。一定是哪里出现了问题,或者异常现象,才导致了这种背离。我们接下来继续分析。

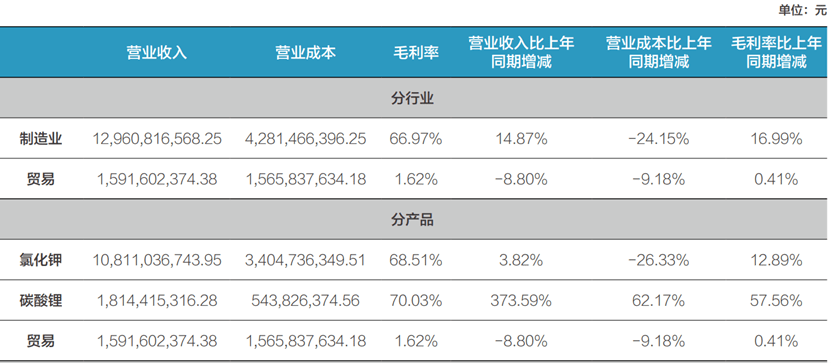

上表是中国钾肥龙头企业盐湖股份在2021年年报中披露的分行业分产品毛利率数据,可以看出,盐湖股份在自身拥有钾盐矿产资源的情况下,氯化钾制造业的毛利率为68.51%,贸易毛利率仅为1.62%。基本验证了我们之前的判断,即总体上而言,同一个行业,比如氯化钾,制造业毛利率将大幅高于贸易型毛利率,这是价值依附的基本规律。

上表是公司报告期各产品毛利率明细,收入贡献最大的氯化钾报告期毛利率分别为4.0%、10.3%和15.0%。硫酸钾毛利率分别为15.3%、15.6%和23.5%,硝酸钾分别为-1.4%、2.9%和-1.1%。

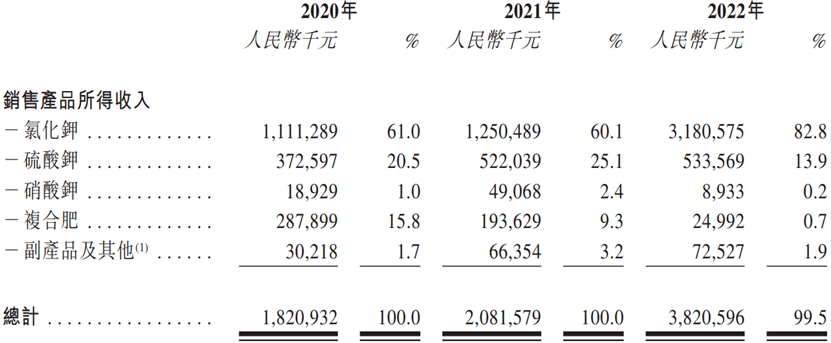

公司报告期收入中,氯化钾金额及占比如下:

从上表可以看出,公司报告期氯化钾销售占比分别为61.0%、60.1%和82.8%, 2022年,公司氯化钾销售占比同比提升22.7个百分点,收入同比更是大涨154.34%。

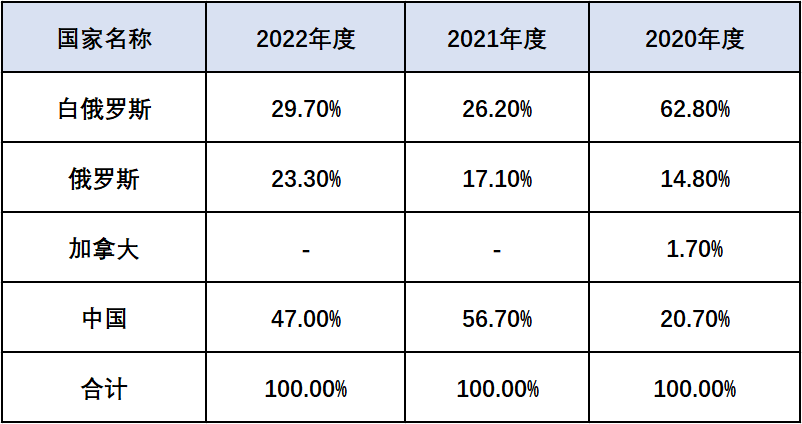

公司没有钾盐矿产资源,氯化钾需要从白俄罗斯、俄罗斯以及加拿大进口,其余的自国内供应商采购,具体占比如下:

从上表可以看出,公司报告期总体上来讲,自白俄罗斯和俄罗斯进口的氯化钾占比超过半数,尤其是2020年,占比为77.6%,2021年下降为43.3%,2022年又上升到53%。

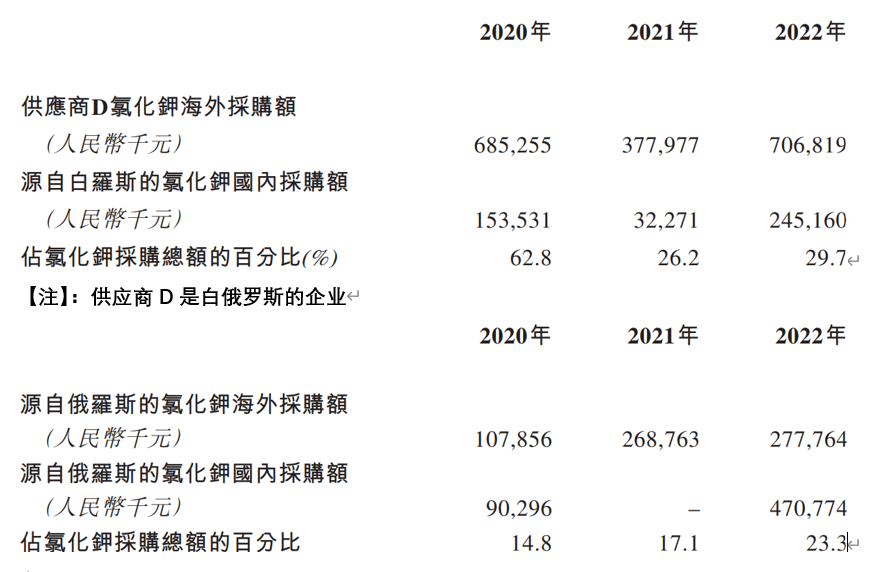

上表是公司报告期自白俄罗斯和俄罗斯采购的氯化钾金额及占比,实际上,公司列示的自白俄罗斯与俄罗斯采购的氯化钾还细分成两部分,一部分为直接来自于白俄罗斯和俄罗斯,即进口,另外一部分,是来自国内,但公司清楚的知道,国内的这些供应商的氯化钾是分别来自于白俄罗斯和俄罗斯的,所以,公司在招股说明书中列示时,按氯化钾最终来源地即国家为类别合并列示。

除上述公司能够直接区分氯化钾来源地外,国内采购部分,即报告期采购自国内供应商氯化钾分别占比20.7%、56.7%和47.0%的部分,据公司招股说明书披露,大部分来自俄罗斯。也就是说是国内贸易供应商自俄罗斯采购氯化钾后转卖给公司的。

4、公司报告期存在重叠客户与供应商的情况,而且销售毛利率高于非重叠客户

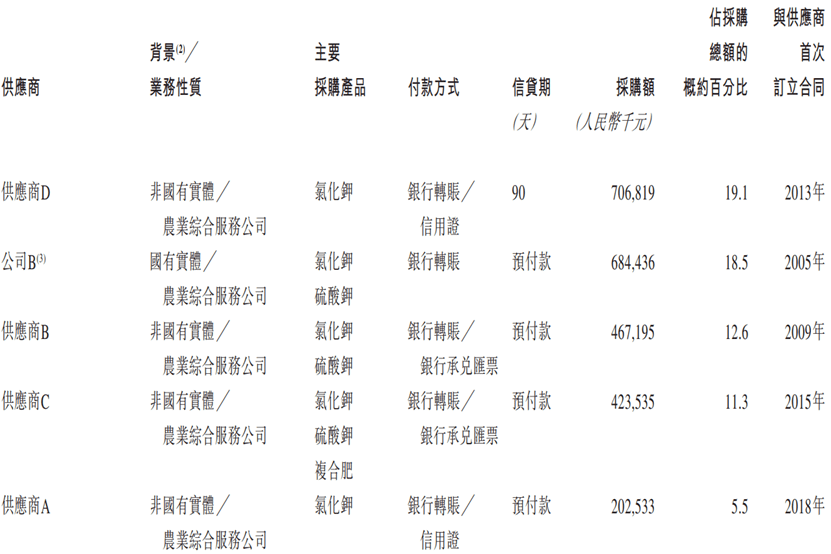

上表是公司2022年前五大供应商的采购金额及占比。前五大供应商采购金额总计为24.85亿元,占比合计为67%,总采购金额为37.08亿元。公司2022年营业成本为32.08亿元,因2022年公司原材料占营业成本比率为97.9%,所以营业成本中原材料金额为31.41亿元,则公司2022年采购金额多于营业成本中原材料金额为5.67亿元,而公司报告期存货余额分别为0.81亿元、1.64亿元和7.40亿元,2022年3月31日存货余额同比2021年3月31日增加5.76亿元,和我们推算的2022年度采购与营业成本原材料之差额5.67亿元,仅相差900万元,公司进销存勾稽关系基本无误。

2022年第一大供应商就是白俄罗斯的企业供应商D,公司2022年自其采购额高达7.07亿元,占比19.1%,将近五分之一,采购的物品即为氯化钾,公司B是国内的企业,公司2022年自其采购的商品有氯化钾和硫酸钾两种,采购金额合计6.84亿元,占比18.5%。

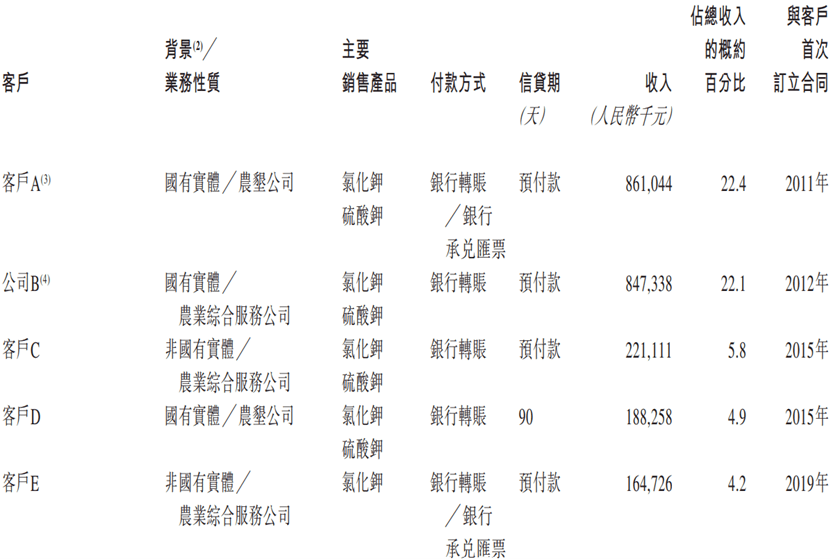

上表是公司2022年前五大客户,我们可以看出,前五大客户销售金额合计为22.82亿元,占比为55.4%。可以看出,公司对前五大客户销售的依赖。其中对第二大客户公司B(以下简称“B企业”)销售金额为8.47亿元,销售占比为22.1%,销售的产品为氯化钾和硫酸钾。我们注意到B企业既是公司2022年的第二大客户,亦是公司的第二大供应商。

2022财年,除了B企业之外,还有云南欧罗汉姆与公司F(以下简称F企业)亦是公司的重叠客户与供应商。其中云南欧罗汉姆是公司的关联方,但F企业和云南欧罗汉姆采购和销售金额都较小。

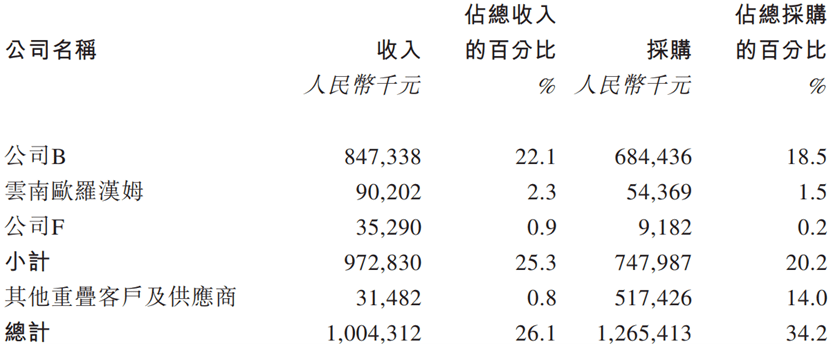

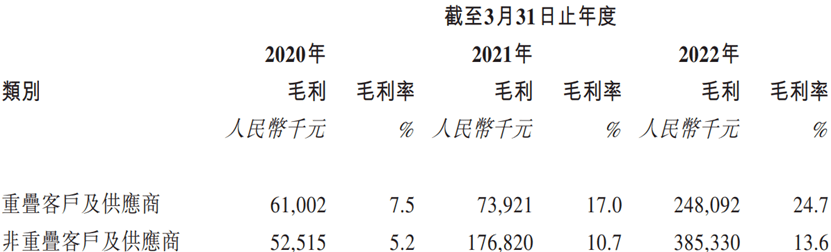

上表是公司报告期重叠客户及供应商毛利率情况,分别为7.5%、17.0%及24.7%,分别高于非重叠客户及供应商2.3个百分点、6.3个百分点和11.1个百分点。2022年公司自第二大供应商公司B采购6.84亿元的商品,如果按照24.7%的毛利率计算并原封不动的卖回给B企业,则收入为9.08亿元,和公司2022年对B企业的销售收入8.47亿元相比仅相差0.61亿元,说明公司自B企业采购的商品还有0.46亿元形成期末存货。B企业的存在正好验证了我们上述的疑惑:公司存在着占比不低的贸易而非货真价实的生产型企业。

公司对重叠客户及供应商销售毛利率高于非重叠客户及供应商,这让我们不能理解,如果是偶然现象,还情有可原,但报告期三年均如此,说明公司与这些重叠客户及供应商存在着某种默契,难道这些重叠客户及供应商都是公司的关联方?为了上市,在境外由实控人代持股权,然后通过类似于贸易的形式,配合公司低价买,高价再卖回?上市后再配合做业绩,然后套现填补亏空?估值之家强烈建议公司在招股说明书中披露B企业的真实面目,以便让我们了解一下这个国有企业与公司幕后的关系。因为,如果是国有企业,这样低卖高买的行为已经触碰到了法律的底线即国有资产流失。是什么能够促使一个国有企业即便冒着国有资产流失这个巨大风险,也要铤而走险,配合公司做大收入,做大利润,从而支持公司达成上市这个目标?可能答案只有两个字:利益。

另外2022年,公司销售给关联方云南欧罗汉姆收入金额为9020万元,2021年销售给关联方亚太钾肥控股3902万元,销售给关联方宝清米高10450万元,销售给云南欧罗汉姆3071万元,2021年共销售给上述既是关联方又是重叠供应商金额合计为17423万元;2020年销售给云南欧罗汉姆金额为12219万元,亚太钾肥控股为4589万元;2020年共销售给上述既是关联方又是重叠供应商金额合计为16808万元;按照上述重叠客户及供应商毛利率报告期分别高于非重叠客户及供应商2.3个百分点、6.3个百分点和11.1个百分点计算,报告期销售给关联方企业的毛利分别多收387万元、627万元以及1001万元,合计多收毛利2015万元。因为上述企业既是关联方又是重叠客户与供应商,所以我们把非重叠客户及供应商视同非关联方,即第三方,则这部分多出的毛利即是关联方输送的利益。

二、地缘冲突和贸易制裁对公司影响巨大

全球钾资源主要分布在加拿大、俄罗斯和白俄罗斯。美国地质调查局(USGS)2021年发布的最新统计数据显示,截至2020年全球钾盐可开采储量(K2O)大于37亿吨,主要分布在北美和东欧地区,其中加拿大、俄罗斯和白俄罗斯的储量分别为11亿吨、7.5亿吨和 6亿吨,分别占全球总量的30%、20%、16%,合计占比66%。中国钾盐储量3.5亿吨,占世界钾盐储量的9%,排名第四。

全球钾肥形成国际巨头垄断格局,产能集中度高。根据彭博数据显示,2020年加拿大的 Nutrien、白俄罗斯的Belaruskali和俄罗斯的Uralkali分别以2040万、1330万和1180万吨产能位列世界前三。

2021年6月至8月,欧盟和美国分别宣布对白俄罗斯钾肥行业进行制裁。欧盟方面,于 2021年6月末宣布并立即执行对白俄罗斯制裁,条例中禁止直接或间接进口、购买和转运白俄罗斯K2O含量低于40%及高于62%的氯化钾。美国方面,美国财政部于2021年12月初宣布禁止与Belaruskali以及该企业拥有或控制50%以上权益的任何实体的交易,并于 2022年4月1日开始执行。根据加拿大自然资源部(NRCAN)数据,2020年白俄罗斯钾肥产量约为1220.5万吨,占全球总产量的17.6%。同时,作为世界第二大钾肥出口国,2020年白俄罗斯出口钾肥1175.8万吨,占全球出口总量的21.0%。随着制裁的持续发酵, 将在短期内形成大范围供应缺口,同时由于新增产能有限,钾肥全球供应或将进一步偏紧。 受制裁影响,全球钾肥价格开始持续上涨。加之2022年2月爆发的俄乌战争再度影响欧洲地区的钾肥产量,并叠加疫情减产、开工率下降等原因,西北欧氯化钾价格从2021年初的约196.5美元/吨上涨至2022年3月末的约 814 美元/吨,涨幅为314.25%。受国际氯化钾价格上涨影响,中国国内钾肥供不应求。国内氯化钾价格从2021年以来也呈现持续大幅上涨态势,全年涨幅超30%。2021年下半年,由于高价对终端销售造成压力,发改委对化肥价格进行调控,价格增速有所放缓。

我们上述讨论过,公司的钾肥原材料主要是从白俄罗斯和俄罗斯进口,国内供应商占比虽然也不低,但大部分也是自俄罗斯进口。说白了,就是钾肥贸易。

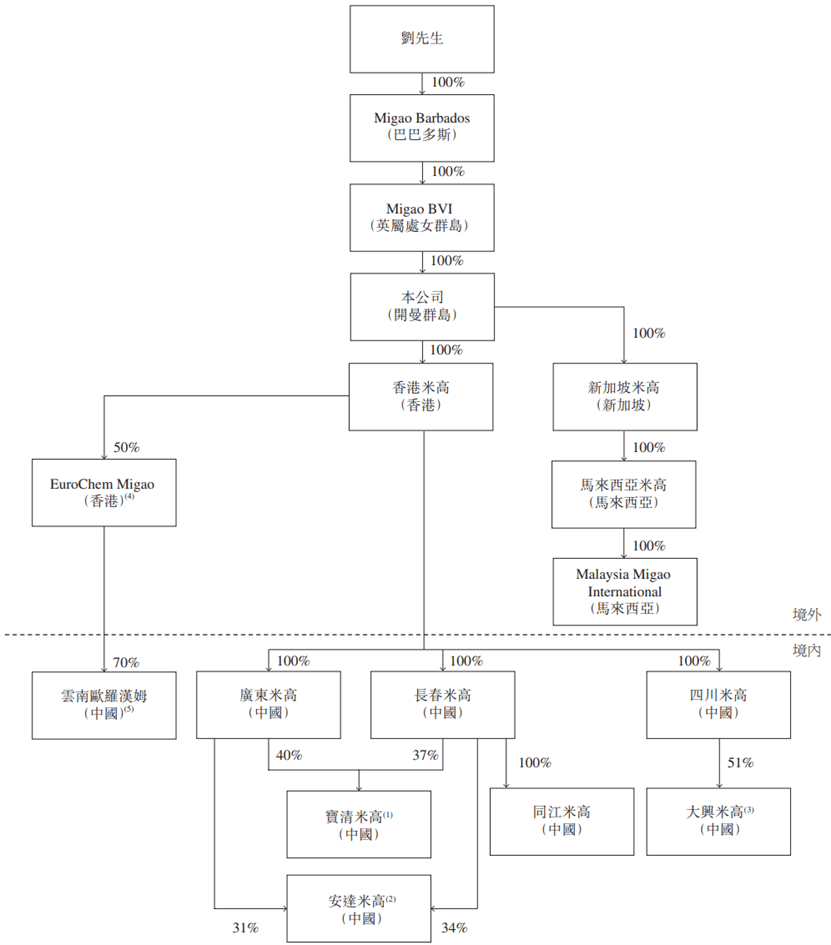

我们首先来看一下公司的股权架构:

实控人通过控制巴巴多斯以及英属维京群岛,再控制注册在开曼的公司,去香港联交所上市。然后通过香港米高以VIE的形式控制国内实体。巴巴多斯是加勒比海岛国,英联邦成员,开曼群岛亦是英属。2021年8月9日,英国政府发布声明指出,英国对白俄罗斯实施贸易制裁,包括对白俄罗斯钾肥、石油产品和技术实施限制。公司海外架构均设置在英属群岛,自然要遵从英国政府的禁令。所以,公司自2021年12月起,不再向白俄罗斯的供应商D采购氯化钾。

2022年2月,俄乌战争爆发,美国、欧盟、英国集中发起一轮对俄罗斯的全面制裁,包括政治、经济、金融、体育等,其中经济是最重要的制裁手段。俄罗斯是资源出口型国家,以石油、天然气、钾肥、煤炭、粮食等为主。公司直接自俄罗斯采购氯化钾的占比亦在下降,转而向国内的供应商采购,而国内供应商的氯化钾基本也是来自俄罗斯。

实际上,如果严格计算,公司自白俄罗斯直接采购氯化钾占比,报告期分别为51.31%、24.14%和29.70%,自俄罗斯直接采购氯化钾占比分别为8.08%、17.16%和11.67%,直接从国内采购氯化钾占比,分别为40.61%、58.70%和58.63%,可以看出因为贸易禁令和地缘冲突,公司从国内采购氯化钾占比逐渐抬升(2022年相比2021年虽然有0.07个百分点的萎缩,但相差不大,可以忽略)。由于国外劳动力价格相比国内高昂,所以自2022年起,公司自加大从国内采购氯化钾比率以来,连简单的物理加工都省掉了,这又符合上述我们讨论的公司转型贸易型企业的逻辑。

但问题是,如果因地缘冲突和贸易禁令导致公司不能直接从资源出口国直接采购氯化钾,而是转而向国内贸易商采购,让中间商赚差价,再加上公司本身没什么技术含量,加工方式亦简单,最终将沦落为钾盐的贸易商。在资源为王的时代,公司的前途将一片黯淡,如果说公司2022年毛利率同比增4.5个 百分点至16.5%,一方面来自于关联方交易或重叠客户和供应商的高毛利率的利益输送,另外一个方面,源自公司的运气,因2021年下半年白俄罗斯被欧美制裁以及2022年年初俄罗斯被欧美制裁,导致氯化钾价格飙涨,可能公司2021年第一季度末(也就是公司2021财年期末)有一部分氯化钾的存货,亦或是公司在2022财年的早些时候(即2022年第二季度或第三季度)多囤了一些氯化钾,还没有卖掉,并幸好在氯化钾价格飙升的时候卖掉了,这样相当于踩到了库存原材料价格暴涨的风口,即便是一只猪,也会飞起来的风口。如果是这样,公司的未来在哪里?靠什么来持续经营?一直靠幸运的风口吗?

估值之家对公司未来的持续发展深感忧虑:公司海外英属领地的架构,正好中了欧美制裁的圈套,反而对公司的发展不利。不能直接从原产地采购,只能迂回的从国内贸易商手中拿货,让国内的贸易商从中间赚差价,公司的毛利率很快会跌至2020年的个位数水平。这就是没有资源安全垫的代价。

现在是资源为王的时代,过去的一年,以及正在进行中的2022年,磷酸铁锂、氯化钾、镍钴锰三元、正极碳素、有机硅、石油、煤炭、天然气、化工产品等上游资源类大宗商品的价格,均狂涨,以这些资源为原材料的下游加工制造业,均陷入了增产不增收,增收不增利的怪圈。公司就正好处在氯化钾这个大宗资源类产品的下游。很尴尬,又很无奈的境地,深陷其中,而不能自拔。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK