「中国故事」拯救Lululemon?

source link: https://www.36kr.com/p/1812927294735753

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

运服行业,从来不缺“增速神话”。

“总统代言”的安德玛,在1996年-2014年,连续十九年维持20%的营收增长,风光一时。

如今,资本市场的聚光灯又打在了Lululemon身上:

成立不到10年就成功上市,市值一路从16亿美元狂飙至最高峰时的400多亿。

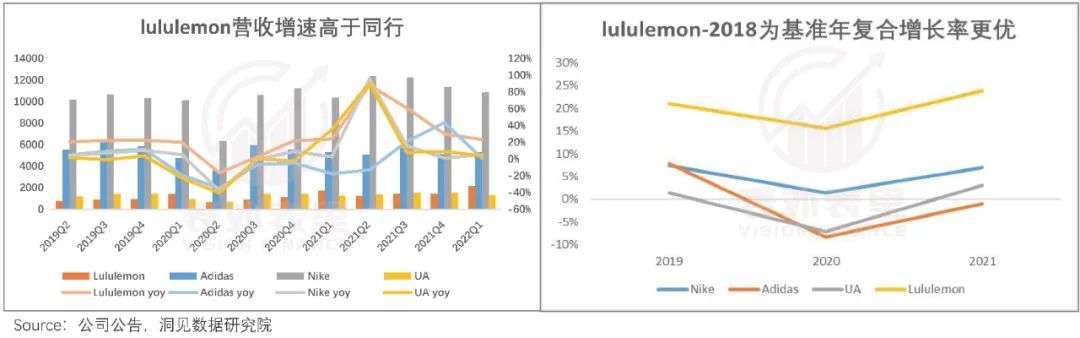

在最近的下行周期里,Lululemon业绩增速也远高于耐克、阿迪达斯等同行,国内市场保持接近40%的增速;其以2018年为基准的年复合增长率,同样高出同行一个段位不止。

2021年财报会议上,Lululemon首席执行官Calvin McDonald春风得意地表示:“我们仍处于增长初期,在现有核心市场和新市场上有很大的发展空间。”

这里的两个市场对应着美国和中国,数据显示,2020-2021年,Lululemon中国市场营收年复合增长率超过了60%。基于此,其将2022财年的营收预期大幅上调至20-22%。

要知道,耐克已扛不住压力,表示2023财年全年营收将在汇率不变基础上,保持低位两位数的增长;Adidas也将2022年营收预期调低至11%-13%。

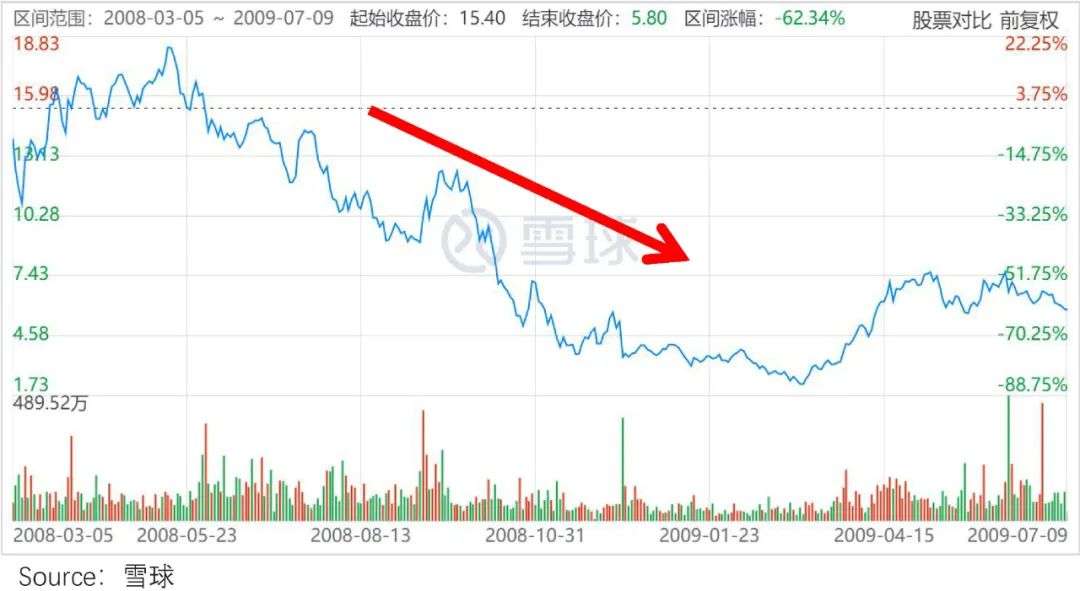

不过,高光时刻往往需要警惕“盛极而衰”,毕竟同样巅峰过的安德玛,因为错失风口与渠道危机,股价掉头直下,最终“泯然众人”。

那么,“当红炸子鸡”的Lululemon,还能红多久呢?

1 风口上的猪,选择比努力重要

“Lululemon不可能不舒服,一定是我的打开方式不对。”这是业内流传甚广的,对消费者“迷信”Lululemon的调侃。

也正是这样的狂热,让产品力成为市场锚定Lululemon的关键之一。

如下图,2013-2015年Lululemon出现质量危机时,业绩、股价双坍塌;2017年面料革新后,业绩、股价再次起飞。

不过,这没法解释为何近两年仍在高速增长。毕竟自2017年后,Lululemon不仅没有明星技术问世,研发支出也很平庸——2020年,Lululemon的研发费率仅0.3%,远低于Nike的5%,比阿迪达斯的0.5%还低。(注:Lululemon的2021财年为2020.11-2021.10,为方便理解统一做自然年处理)

那么,真相到底是什么呢?我们把时间拨回30年前。

彼时,在北美大多数人眼里,瑜伽只是一种来自东方的“神秘力量”,直到2000年,美国真正接触瑜伽运动的人也不到1000万。

这样的背景下,Lululemon“阴差阳错”闯了进来。

1998年的一天,Lululemon创始人Chip Wilson偶然注意到一则贴在电线杆上的瑜伽广告,饱受背部疾病折磨的他决定报一个班试试。

但练习过程中,他发现瑜伽班一个月内,就从原来的6个人暴涨到了三十多人。这让曾创办过滑雪运动品牌的 Chip Wilson,嗅到了商机。

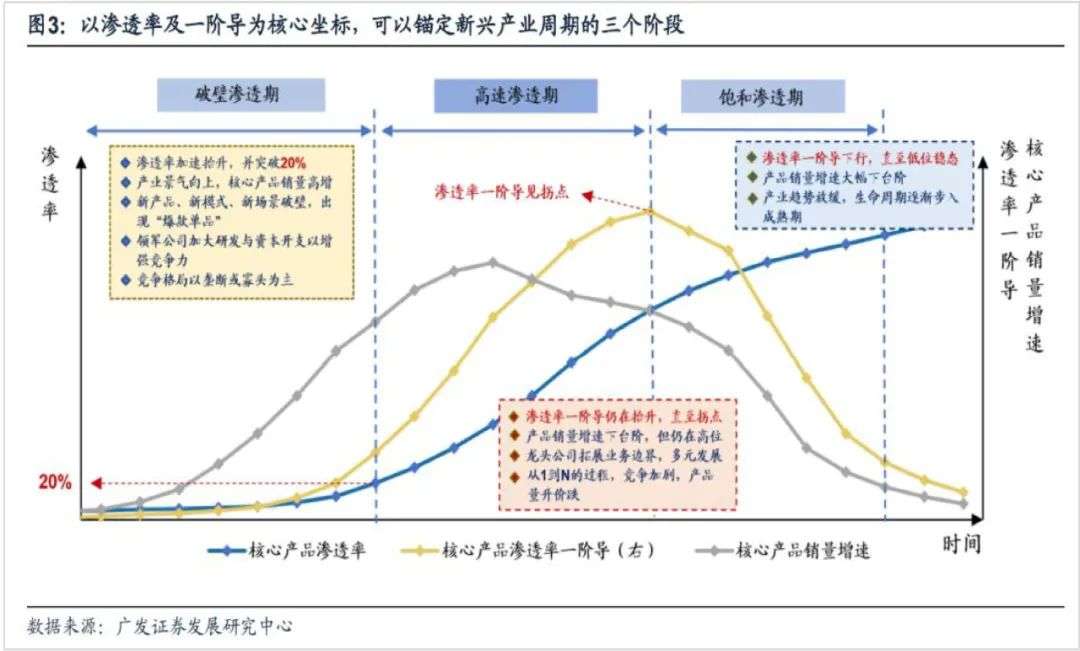

通常来说,要在一个新兴行业跑通,进入的时机很关键:

如果在破壁渗透期时进入,一旦渗透率加速抬升,意味着可能成为领军企业;在高速渗透期进入,行业处于竞争加剧状态,红利在逐渐收缩;如果在饱和渗透期进入,市场情绪降温,难度更大。

而Lululemon进入瑜伽时,行业的破壁渗透期都还没开始,市场本身就很小众,更别提满足差异化需求了。

由此,Chip Wilson通过推出Lululemon的核心面料Luon和裆部无缝剪裁及菱形内衬设计,解决了当时瑜伽裤闷气、不合身、暴露隐私等痛点,俘获了部分瑜伽运动者。

可以看到,一直到现在,Lululemon的消费者购买其产品的主要原因,仍是穿着舒适、功能便利。

不过,产品力只是一方面,要想培养起高粘性,企业还得会“拱火”,而Lululemon似乎深谙这一点。

比如,门店基本都临近当地的健身、瑜伽房选址,通过让利拉拢教练——普拉提培训导师6折优惠,带动学员。

另一方面,门店自己设计瑜伽课程,构建对品牌的专业认知。

比如,二十多年来,Lululemon没有市场部,且很少打广告,而是通过打造社群内KOL、课程体验等营销闭环,实现品牌累积。

如此一来,用户消费热情一再高涨。比如,2013年加拿大主流媒体曾将这种狂热,形容为“宗教式(cult-like)”的。

不过,这种喜爱始终盘桓在小圈层内。截止2008年Lululemon的门店数量,仍不及百家。

也因此,2007年上市后的几年里,Lululemon的股价不温不火。

而这种“圈地自萌”的行业特性,让Lululemon长时间坐冷板凳,但也“麻痹”了巨头们——那些年没有人将目光转向瑜伽。

就这样,Lululemon偷偷蓄力,直到2018年前后,迎来了转机。

2016年,美国瑜伽认知率达到90%,瑜伽运动的科普期基本完成,接受度与日俱增。

据statistics数据,2019年之后,美国瑜伽房的数量大幅增加。到2020年,疫情催化瑜伽运动进一步加速渗透,美国健身房开设瑜伽课占比达83%,全美的瑜伽渗透率达57%。

市场教育基本完成叠加市场空间放大,形成巨大风口,先发的Lululemon成了“风口上的猪”。

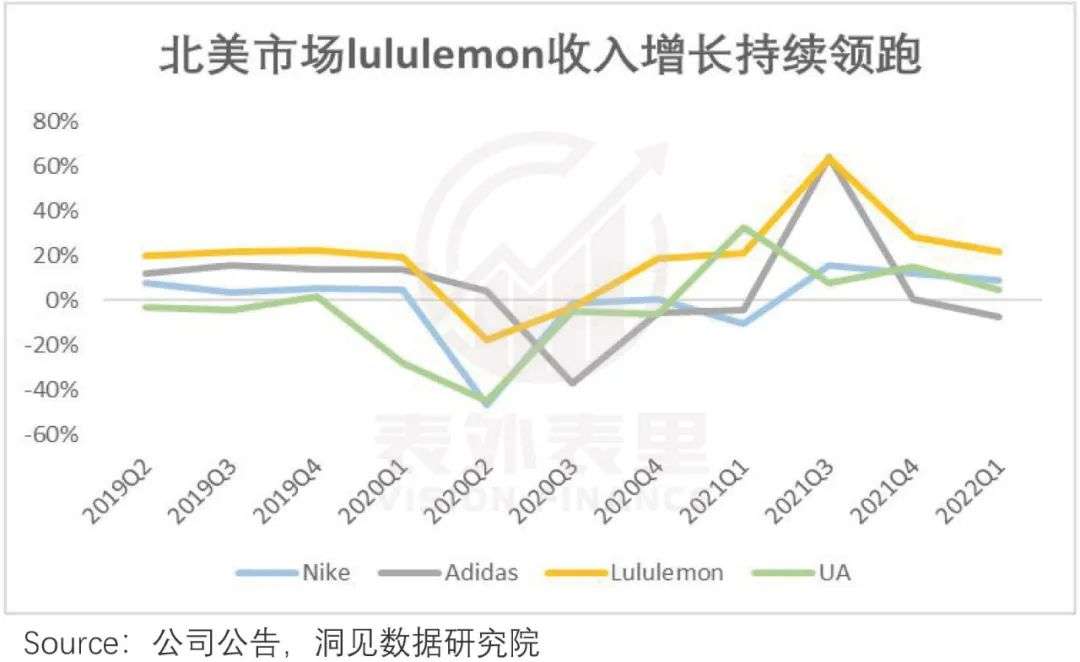

可以看到,2019Q2-2022Q1,Lululemon的营业收入增长,持续领跑耐克、阿迪达斯。

然而破壁渗透期的高增速固然可喜,可品牌与运动风潮紧密挂钩,却有另一种担忧:是否会随着风潮褪去而衰落呢?

毕竟前车之鉴太多,比如上世纪80年代火遍全美的健美操,90年代风靡的保龄球,不到10年就销声匿迹。

但从开头的股价表现看,Lululemon显然“说服”了市场。那么,它是怎么做到的?

前几年,facebook上的“leggings pride day”之类活动,把运动服不再是“运动时才穿”的认知推广开来。彼时,Kendall Jenner等红人将Lululemon的瑜伽裤外穿,成了运动时尚风的典型穿搭风格。

再加上Lululemon“刻意”放大传播,瑜伽裤逐渐从运动装备演变成一种文化符号、生活方式。就像曾经香奈儿让女性穿上西装,把平等独立等特质通过服装彰显出来一样。

而但凡消费体验和生活方式挂钩,产品往往具有稳定需求,且用户的忠诚度极高。

这反映在数据(EDITED统计)上,可以看到,2020年以来运服下行周期里,耐克的平均折扣率为20.7%,阿迪达斯为21.6%,而Lululemon最低价折扣率仅为2%。

也就是说,先发优势叠加极强的用户心智占领,Lululemon承接住了风口,在美国实现高速增长。

但一路狂奔,不可能一直持续。可以看到,北美市场的渗透率增长,一阶导临近拐点。

如下图,2020年,美国的瑜伽参与者数量已达到3.6亿,渗透率超过30%,高渗透下,增速逐渐回落,2021年呈明显下降态势;与此同时,各运动品牌终于反应过来,开始争夺瑜伽赛道。

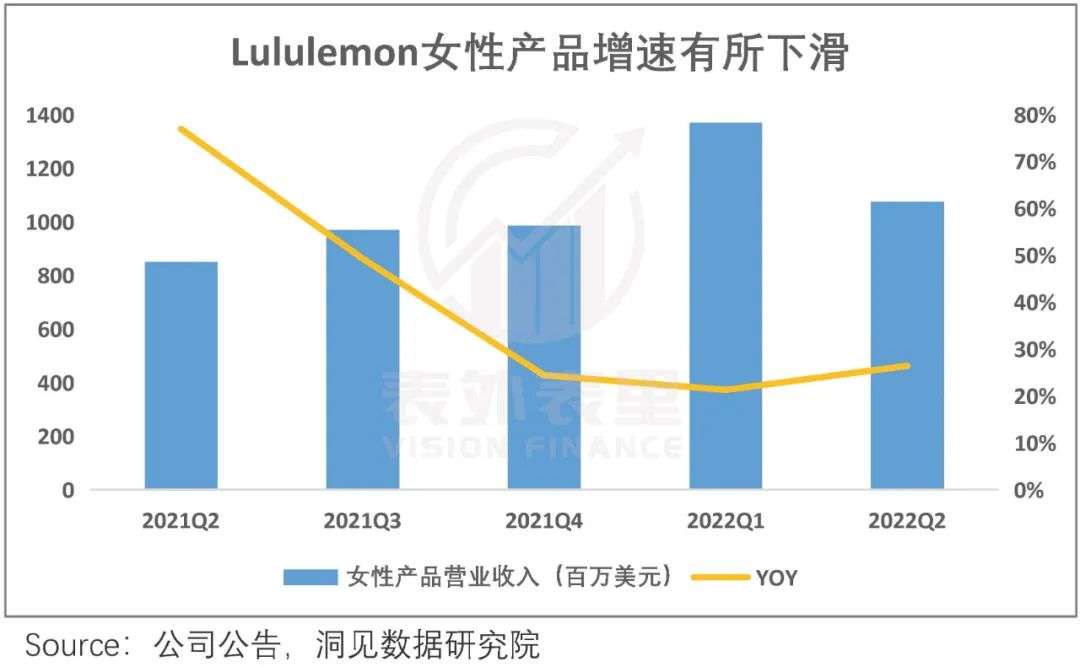

存量厮杀逼近下,数据显示,Lululemon在北美“大本营”的份额,已经从2019年的75%降到了2020年的60%。同时,主打产品——女性瑜伽增速也呈现下滑态势。

而既然是单一市场、单一品类局限,带来的问题,那么处理起来,自然是“解铃还须系铃人”。

2 押注中国,新增长故事好讲吗?

一般来说,主产品出现瓶颈,简单粗暴的解决办法就是扩品类,耐克、阿迪达斯等都是这么过来。Lululemon做的也是同样的尝试。

如下图,2019年开始,不断试水男装、鞋类、配件等。

但市场似乎不太买账,比如,今年3月Lululemonn高调宣布进军女鞋市场。但推出的系列女鞋,却被消费者吐槽“土贵丑,有割韭菜之嫌。”

多家券商分析师则评价称,Lululemon此举有点“不务正业”。

不过,这可能不会对Lululemon的节奏有太多影响。毕竟其同期还宣布,2023年还将扩充男鞋系列——推出特别版和季节性系列。

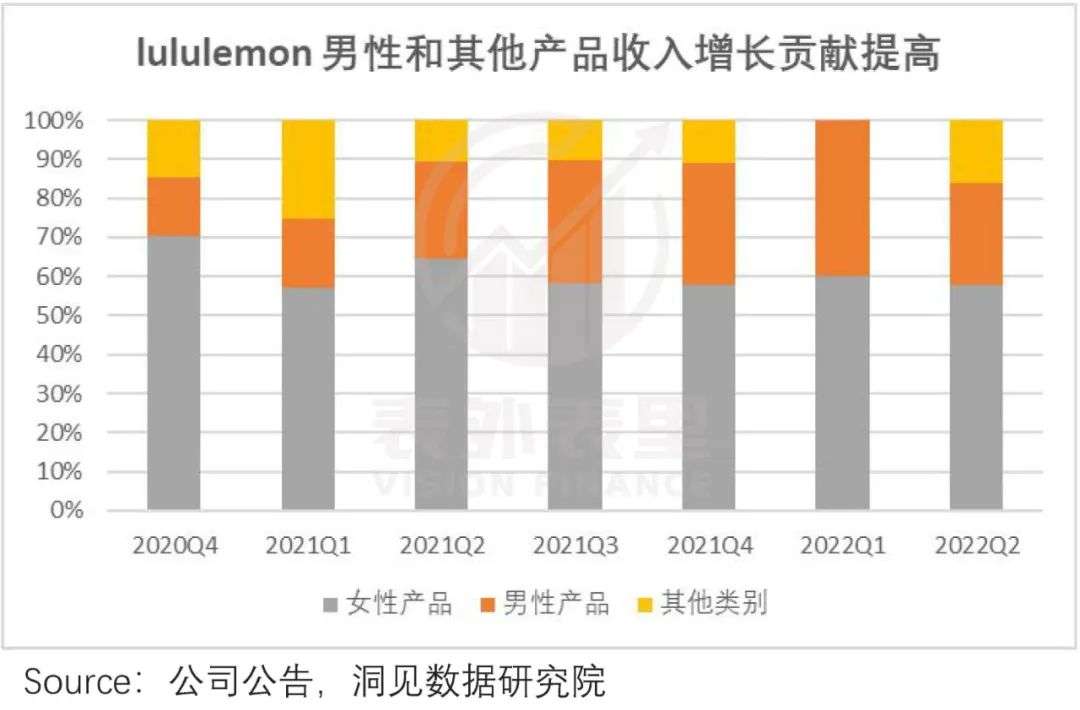

而其信心,或许来自已扩品类的不错反馈。比如其男性产品品类,2021Q1-2022Q1,对Lululemon的收入增长贡献持续提升。

至于突破的方式,同样是通过大单品建立用户心智,具体做法是:将男士产品比如ABC长裤,在门店中和女装一起卖,通过女性对Lululemon的信任延续,打开销量。

据Forbes报道:Lululemon40%的男士服装销售额,都来自为伴侣购物的女性。

不过,这些新扩充的品类,都是耐克、阿迪达斯们的“地盘”,小打小闹还好,要追求规模高增长,并不容易,毕竟天花板、竞争成熟度都在那呢。

品类突破不好走,那市场边界延伸怎么样呢?

“今年规划全球新开40家门店,其中大部分将设立在中国内地,且增长计划仍保持在正轨上。”今年6月初,Lululemon管理层在电话会议上表态道。

如此看来,其将增量目标锁定在了中国。

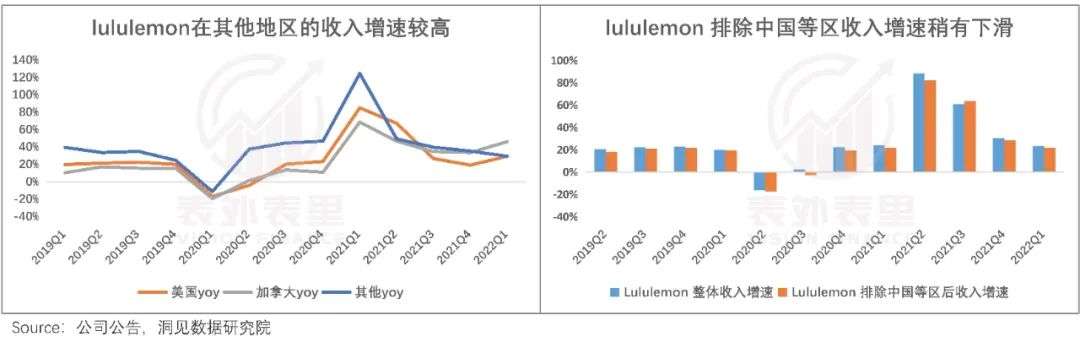

但要知道,这两年国潮风以及其他原因叠加下,海外运服品牌在大中华区的日子,到现在还不好过呢。

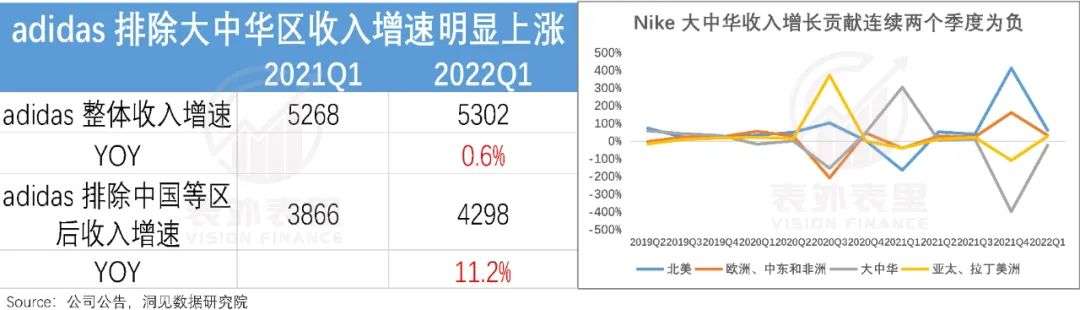

如下图,阿迪达斯2022Q1整体收入增速为0.6%,排除大中华区后增速可达11%;耐克更是连续三个季度,大中华区负增长。

这样的背景下,Lululemon的新增长故事,真的好讲吗?

起码从数据来看,还不错。

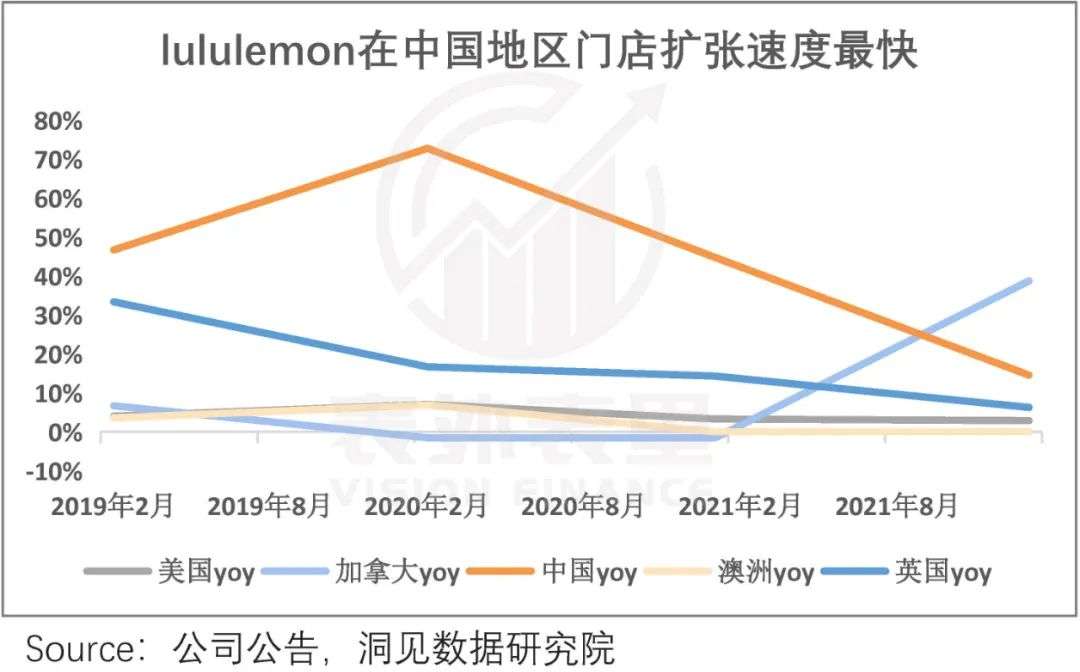

一方面,2019年以来,中国领跑Lululemon全球门店扩张速度,甚至2021年新开门店中,超过60%以上来自中国。而2021年电话会议披露,预计到2026财年,中国大陆门店数将增长三倍,达到220家。

另一方面,Lululemon在中国大陆的营业收入,复合年增长率增长超过 60%,增长贡献接近20%,是其营收增长的核心驱动力之一。

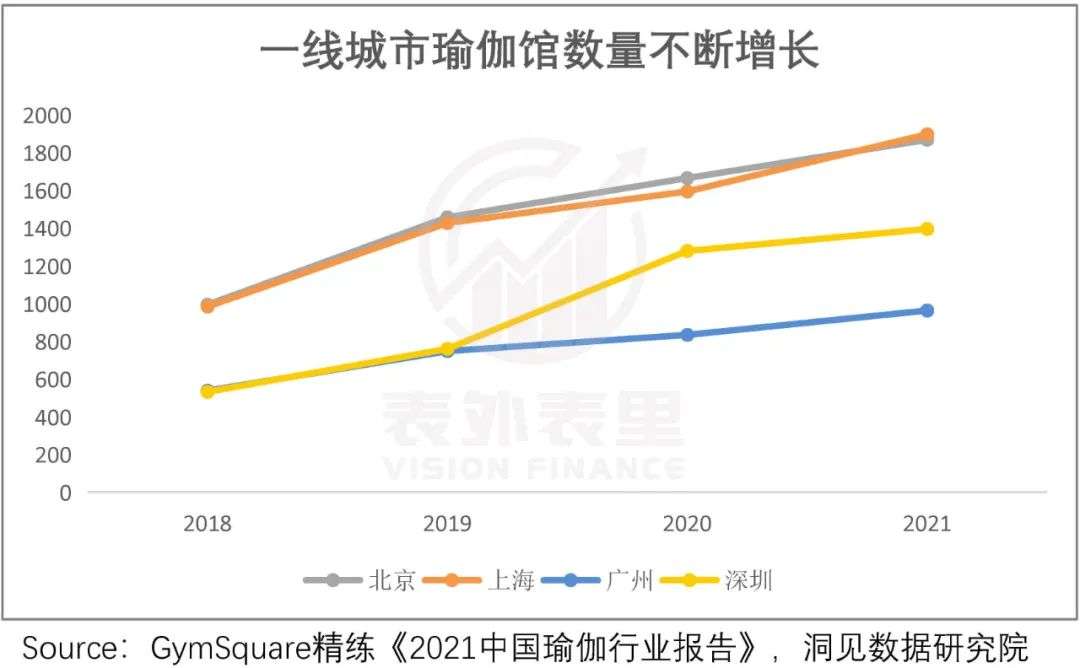

之所以会这样,是因为当下的中国市场,正处于破壁渗透期——2021年中国健身人口渗透率为5.37,其中瑜伽参与率仅7%,增长很快。

数据显示,2021年中国瑜伽场馆规模达到42350家,相比2020年增长9.1%。其中,多个一线城市的瑜伽馆数量都呈明显增长。

而足够高的天花板,叠加相对宽松的竞争环境,让中国瑜伽市场,有着傲人的增长潜力。

这在Lululemon的业务上,也已有体现。比如,扩张过程中,复制过来并经过本土化设计的热汗节”,以及各种社区派对打法,推广效果显著。多次活动,参与人数都以万为单位。

甚至基于此,Lululemon在2021年营收预期公告中提到:预计到2026财年,中国大陆将成为Lululemon全球第二大市场。

而对资本市场来说,中国市场增长的短中期确定性,承接了Lululemon北美市场饱和后的增速下滑,有了“超级增长”故事或重新续上的信心。

说白了,Lululemon的高增长故事,本质上透露着“选择大于努力”的意味。

开始即锚定瑜伽品类,在运动巨头没看到的地方,偷偷摸摸地用先发优势以及用户心智占领,承接住了风口,从美国市场迅速发展起来。

而遭遇单一市场发展近顶后,没有到处撒网,而是迅速锚定新的重心。中国市场足够高的天花板和宽松竞争环境,目前来看有着新的“超级增长”故事空间。但是否能延续在美国的高速渗透情况,需要实践检验。

本文来自微信公众号“表外表里”(ID:excel-ers),作者:周霄 张怡 徐帆,编辑:曹宾玲 付晓玲,数据支持:洞见数据研究院,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK