业财一体化:供应链业务到财务核算的全貌解析

source link: http://www.woshipm.com/pd/5506149.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编辑导语:在供应链的范畴里,从供应链的进销存业务开始,到财务的核算结束,才算是一个完整的物流、信息流和资金流。本文为大家详细介绍了供应链业务到财务核算的全貌,一起看看吧!

因为财务的内容比较多,本篇文章,我们先介绍供应链的财务处理全貌,后面找机会再来展开介绍应收、应付和存货相关内容。对于这部分内容,木笔也是边学边写,文章参考了杨周南老师的《会计信息系统》,以及向好友谢H美女的讨教,若有欠妥之处,也欢迎朋友们指正。

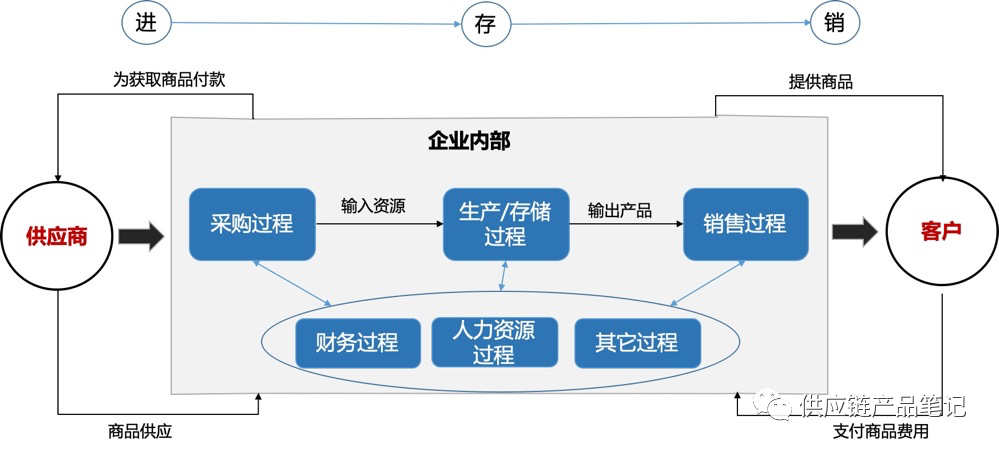

一、业核心业务流程

下图展示了企业核心的业务流程,从供应链的视角来看,商品在企业内部实施进销存的过程中,会分别经过采购过程从供应商处采购商品,然后在企业内部仓库或加工中心完成生成/存储过程,最后通过销售过程将商品销售给客户。在处理以上三个供应链过程的同时,会涉及财务过程和人力资源过程。

- 采购过程:企业从供应商那里获取需要采购的商品,并为之支付商品款项,这部分商品款项通常会记为应付账款(只要不是现款现货,都会产生应付,常规采购流程,现款已经很少了)。供应商为商品开具发票,财务核实发票和采购明细无误后,出纳基于发票金额完成打款。

- 生产/存储过程:商品采购入库以后,在企业内部进行生产和存储的过程,如果是批发和零售企业,通常只需要存储管理,保证商品的质量和数量的完整,而在生产企业,还会有对原材料进行加工、组装成成本或半成品的过程。在生产和存储的过程中,如果商品的成本发生变化,会联动财务的存货处理。

- 销售过程:企业通过线上电商平台,或线下卖场等渠道将商品销售给客户,客户为之支付商品费用,这部分商品费用通常会先记录商品应收,待财务出纳从微信、支付宝或银行卡等渠道获得收款入账金额并对账无误后,对应收账款进行核销。

- 财务过程:在业务开展过程中涉及到的收付款、预算、存货核算、成本管理等财务活动,主要对资金流进行管理。

- 人力资源过程:人力资源主要对员工的管理,涉及到员工的招聘、入离职、劳动关系、培训、绩效、考勤、薪资等人力处理过程,主要目的是对企业内外相关人力资源进行有效运用,以便更好的服务于业务,满足组织当前及未来发展的需要。

- 其它过程:除以上5大核心业务之外的其它企业管理过程,辅助企业良性运转,比如行政、企业文化、政府关系、法务、品牌管理、设计、金融等。

以上六大过程涵盖了企业日常经营的所有业务活动,各个业务过程在运转过程中相互协作(有些也会相互制约),共同达成经营目标。

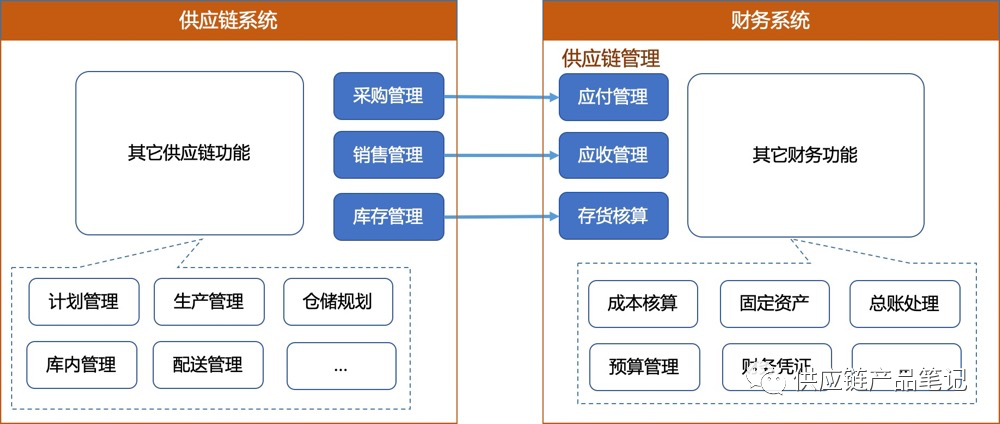

二、供应链管理与财务管理

从企业的核心过程中,我们可以看到,供应链和财务是相互独立又紧密联系的两个领域,只要是实体企业,这两个领域都非常重要,缺一不可。

供应链管理商品从入到出的全流程,涉及物流、资金流和信息流,是企业的库房先生,目标是降本增效,一切和实物商品的进和出相关的行为都属于供应链范畴。

财务管理则是在一定的整体目标下,对于资产的购置(投资),资本的融通(筹资)和经营中现金流量(营运资金),以及利润分配的管理,是企业的账簿先生,一切和资产和资金相关的行为,都是财务管理范畴。

供应链与财务的交集主要是针对供应链的财务核算部分,其中供应链中的采购管理、销售管理和库存管理的明细记录,会分别在财务系统中做应付管理、应收管理和存货核算,生成相应的财务凭证,这是物流通过信息流与资金流的对应过程。

所以,财务系统中,通常会有一个供应链管理模块,用来专门承接供应链系统中的作业流水数据,用以财务核算。

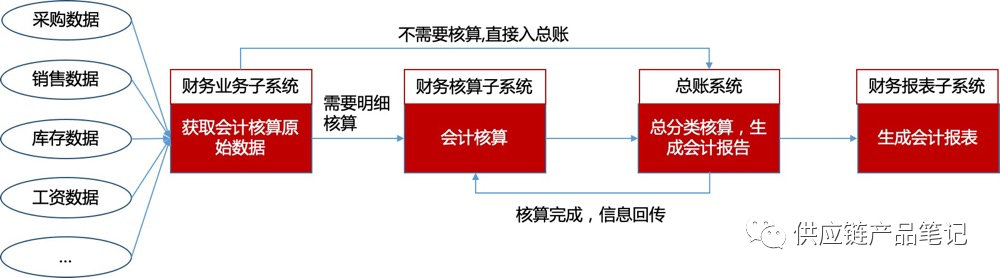

三、业财一体化的整体流程

一个常规的业务,从业务到财务的整体处理流程,如下图所示:

供应链、人力资源等业务系统处理完相关业务后,会将需要财务核算的数据同步到财务的业务子系统中(也可能是财务系统中的业务子模块,主要看怎么设计系统架构),比如WMS系统中的采购完成数据、销售出库数据、库存数据,HR系统中的工资数据等。

财务的业务子系统获取到这些原始数据(也叫原始凭证)后,会将需要对明细核算的数据进行分析,如果需要进行核算(比如出入库、存货),则由核算子系统进行核算,核算完成后,生成凭证推送总账系统;如果不需要核算(比如报销、发薪等),则直接将数据推送总账系统。

最后由总账系统核算分类数据,输出资产负债表、利润表、现金流量表等会计报表。同时,总账系统核算完成后,会将核算完成的数据再推送给业务系统,完成本会计周期。

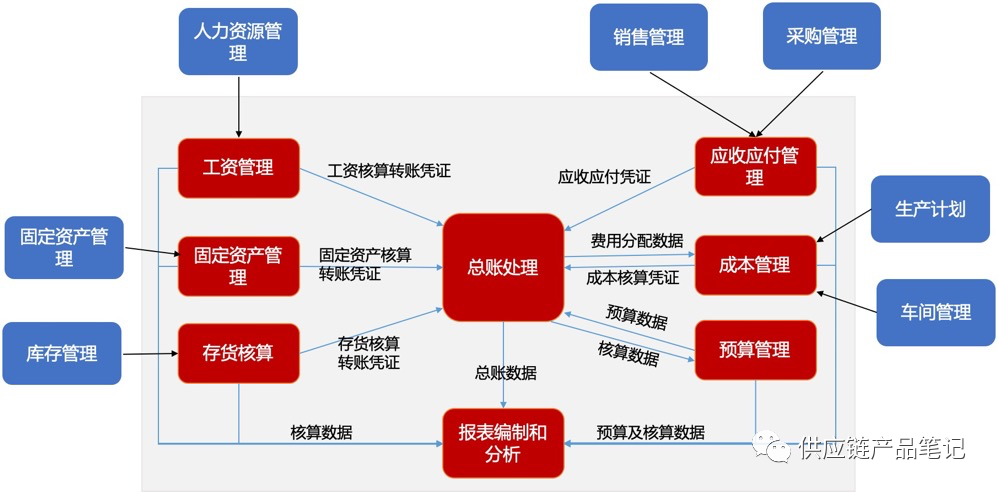

以下是财务系统处理的整体架构:

四、什么是财务核算

在财务里,有个很重要的词,叫“财务核算”,好像只要和钱相关的,都需要核算核算,下面我们一起来理解一下它的标准定义和核算范围:

财务核算是企业经济核算的重要内容,它是以价值形式反映和监督企业及其企业内部各核算单位生产经营过程的活劳动消耗、物质消耗和资金占用及其经济效果的方法。

财务核算根据审核后的原始凭证,运用会计科目,填制记帐凭证、登记会计帐簿,以货币为计算尺度,连续、系统、全面地记录,计算各核算单位或核算项目的经济活动过程。

通俗的说,财务核算就是将企业内和钱相关的业务行为进行记账,并形成财务报表来反映企业的经营状况。

核算的内容包含:

- 款项和有价证券的收付;

- 财物的收发、增减和使用;

- 债权债务的发生和结算;

- 资本、基金的增减;

- 收入、支出、费用、成本的计算;

- 财务成果的计算和处理;

- 其他需要办理会计手续,进行会计核算的事项。

五、财务应收、应付与存货管理

应收:指应收账款,是应向购货单位或接受劳务单位收取的款项应付账款,是下游企业因购买材料,商品或接受劳务供应等而应付给供应单位的款项。

应付:指应付账款,是因购买材料、商品或接受劳务供应等而发生的债务,用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

存货:是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等

通俗的说,应收就是我们需要收回的钱,因为还没正式到银行卡上,所以叫应收;应付就是我们要付出去的钱,但暂时还没打款,所以叫应付;存货就是清点所属权属于我们的商品,包括在库的以及一些在生产过程中的库存。

在供应链里,采购入库后会产生应付,商品入库后会记入存货,销售出库后会产生应收。

讲个简单的故事串一下应收、应付和存货:

6月5日,采购员老王从供应商采购了100件矿泉水,采购价为1元(含税价)

6月6日,供应商将100件矿泉水送到仓库,库管收货100件入库。入库明细回传财务系统,产生100元的应付账款,同时记录100件存货;

6月7日,财务会计小苏收到发票,申请出纳付款,出纳小陈依据发票金额给供应商付款100元,结清应付账款;

6月8日,电商运营小李将商品上架到销售平台上售卖,定价1.5元;

6月9日,用户共计下单了20件,由仓库安排发出,出库明细回传财务系统,产生了30元的应收账款,同时存货变为80件;

6月10日,出纳小陈核对银行到账30元,对应收账款进行核销。

六、财务的记账方式

权责发生制和收付实现制由于有了应收和应付,很多时候我们已经收到商品了,但还没有支付应付账款,我们已经发货了,但还没收到应收账款,那到底该什么时候计算我们的收入和支出呢?在财务里,根据计算收入和支出的时机,有两种记账的方式,分别是权责发生制和收付实现制:

权责发生制:也叫“应收应付制原则”,按收入和支出权责的实际发生时间来记账,并不考虑是否已收到或支付款项。凡在本期发生应从本期收入中获得补偿的费用,不论是否在本期已实际支付或未付的货币资金,均应作为本期的费用处理;凡在本期发生应归属于本期的收入,不论是否在本期已实际收到或未收到的货币资金,均应作为本期的收入处理。

收付实现制:也叫“收付实现基础”或“现收现付制”。是“权责发生制”的对称。在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。凡在本期内实际收到或付出的一切款项,无论其发生时间早晚或是否应该由本期承担,均作为本期的收益和费用处理。如:本期支付而由后期受益费用,一律由本期核销进入本期成本,不再分摊。

通俗的的说,权责发生制就是财务权责变化的系统记账的时间确定收入或支出;收付实现制是以钱款的实际收付确定收入或支出。

权责发生制适用于盈利性公司,收付实现制适用于行政事业单位。一般来说,实行权责发生制更加有利于实时反映各期的费用水平和盈亏状况。

七、供应链入出库财务核算流程

下面,我们分别介绍采购入库和电商出库业务对应的完整的供应链和财务处理流程:

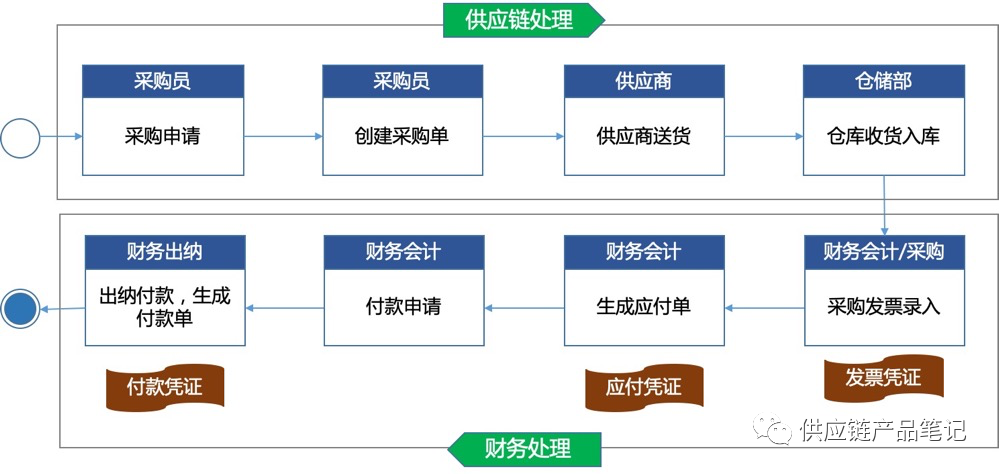

1. 采购入库流程

当商品库存不足,需要采购补货时,采购员会先提交采购申请,审批通过后,会进入采购询价和采购合同阶段,然后由采购员在采购系统中建采购单,供应商接到采购单后会安排送货,货物到达仓库后,由仓库完成收货入库。

以上为供应链的处理流程,看过《实战供应链》的朋友想必应该非常熟悉了(还不熟?赶紧回去翻翻书本中第3章和第4章去)。

商品入库以后,财务系统会基于入库的明细生成暂估入库(暂估入库在后续文章中我们来详聊),核算存货成本,待供应商的发票送达以后,财务(有的公司是采购)在财务系统中录入采购发票,生成需要支付给供应商的应付单,并申请付款,财务会计审核付款申请后,由财务出纳安排付款,付款的明细生成付款单。

以上为财务的处理流程,采购发票、应付单和付款单都会生成对应的财务凭证,保存到财务总账系统中,便于出具财务报表。

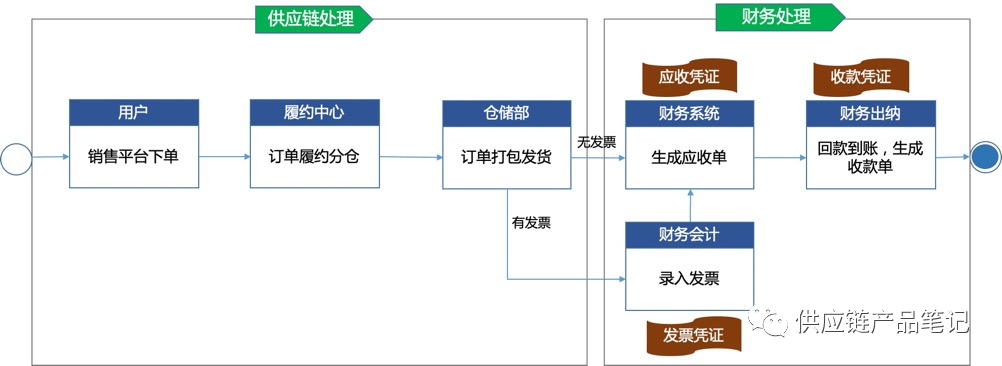

2. 电商销售出库流程

商品入库以后,会发布到销售平台售卖,C端用户在平台上下单后,订单下传到履约中心进行库存的调度分配,匹配合适的发货仓库,然后下发到对应仓库里,由仓库完成订单的打包发货,这是供应链的处理流程。

订单发货明细会传入财务系统中生成应收单(也有一些销售业务会基于开具的出库发票生成应收单),由财务出纳定期与收款平台(银行、支付宝、微信)进行回款对账,确认回款到账后,生成收款单。

和入库一样,销售发票、应收单和收款单都会生成对应的财务凭证,保存到财务总账系统中。

以上便是供应链与财务的整体处理流程了,从供应链的起点到财务的核算终点,才是一个完整的物流、信息流和资金流。后面文章里,再对入库和出库流程展开了分析,敬请期待。

财务管理是一个需要具备一定财务知识沉淀的领域,木笔的功底有限,只能浅尝辄止,如果想深入学习,可以先学习一些会计的基础知识,然后再结合着供应链的出入库实际业务流程去串联财务的应收应付流程,先从整体上了解财务全貌,再深入去了解每个流程的处理细节,如果有机会去财务领域里实战一番,这是最好的学习方式了。

作者:scm木笔;微信公众号:供应链产品笔记

本文由 @供应链产品笔记 授权发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK