蔚来的“精明”,又招来一个大麻烦

source link: http://finance.sina.com.cn/tech/csj/2022-06-29/doc-imizirav1182886.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

蔚来的“精明”,又招来一个大麻烦

2022-06-29 20:47:35 创事记 微博 作者: 市界 我有话说(1人参与)

欢迎关注“新浪科技”的微信订阅号:techsina

文/林夏淅

来源/市界(ID:ishijie2018)

蔚来汽车的麻烦接踵而至。

6月22日因测试车辆坠楼发生人员伤亡事故后,又在6月28日收到海外做空机构灰熊(Grizzly Ressearch)发布的做空报告,6月29日蔚来汽车的股价在港股市场下跌11.36%,引发部分投资者的担忧。

作为造车新势力中备受看好的一家公司,蔚来汽车曾位列“蔚小理”之首,但随着第二梯队新势力车企相继发力,其压力愈发显著。

在坠楼事件发生刚满一周的当下,蔚来汽车仍处于舆论风口,选择在此时抛出做空报告的灰熊,显然抓住了一个敏感的时间点,也踩中了部分投资者脆弱的情绪。

但更为关键的问题是,灰熊的做空,到底靠不靠谱?

被指虚增业绩

灰熊的这份报告由两部分组成,正文细数了蔚来汽车通过武汉蔚能虚增收入和利润的一系列证据,且表达了对蔚来汽车高估值的担忧;附录部分则进一步呈现了各类财务数据的计算过程,对蔚来汽车的一些细节问题进行了质疑。

其中最核心的观点是,蔚来汽车向关联方武汉蔚能出售的电池数量远大于市场需求,且存在提前确认收入的情况,虚增了收入和净利润。

具体来说,2020年8月蔚来汽车推出了一种电池租用服务(Baas模式),用户在购车时只需支付扣除电池后的车身价格,然后每月支付电池租金即可。

比如购买蔚来汽车的ES8这款车,原本需要一口气支付大约47万元,但如果选择Baas模式,那么购买价就减少了10万元,之后根据续航能力不同,每月支付980元-1680元的电池租金即可。

对于Baas模式下的订单,蔚来汽车在财务上的做法是,将电池先销售给蔚能,一次性确认为当期收入,然后由蔚能按月向用户收取租金。

灰熊的报告,质疑这种模式通过以下三个方面,“粉饰”了蔚来汽车的财报数据:

如果没有蔚能,与电池相关的收入蔚来汽车只能按月确认,那么每块电池完整价格的回收期大概是7年,但蔚来汽车通过向蔚能出售电池这一动作,提前确认了这部分收入,虚增了收入和利润;

蔚能拥有4万块电池,远超过Baas模式下的1.9万用户数量,存在过度销售以虚增收入和利润的情况;

如果没有蔚能,蔚来汽车在Baas模式下销售的电池,需要先以资产形式存放在账上,并逐年计提折旧,存在虚减成本的情况。

除此之外,关于蔚来汽车和蔚能高管的重叠、地方国资委的“套现”、李斌将用户信托进行质押等事项,也都被灰熊作为看空蔚来汽车的一系列原因。

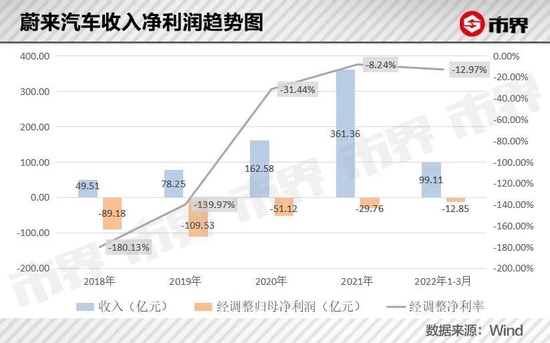

Wind数据显示,蔚来汽车2021年和2022年一季报收入分别为361.36亿元和99.11亿元,经调整的归母净利润分别为-29.76亿元和-12.85亿元,相比2018年至2020年,亏损幅度有明显收缩。

按照做空报告的结论,蔚来汽车在2021年1-9月夸大了10%的收入和95%的净利润,照此计算,蔚来汽车亏损收窄的程度将不再那么喜人。

对此,蔚来汽车方面公开回应称:该报告并无依据,其关于本公司信息包含许多错误、无根据的推测以及误导性结论和诠释。公司的董事会,包括审计委员会,正在审查这些指控,并考虑采取适当的行动来保护所有股东的利益。

在此之前,灰熊还曾狙击过跟谁学、斗鱼、58同城等,但均未有明显成效。

有消息称,蔚来汽车方面正在着手准备更为详细的数据,以回应做空报告中的具体指控。

灰熊的做空,靠谱吗?

灰熊的做空报告发布后,蔚来汽车港股即出现11.36%的下跌,说明市场对此还是抱有相对谨慎的态度。

那么这份做空报告到底靠不靠谱?

一个值得关注的问题是,灰熊的大量质疑都基于一个重要判断,即蔚来只有1.9万名用户采用了Baas这种销售模式,但蔚能手里却有4万块电池,两个数据相差一倍有余,不合逻辑。

原因在于,根据蔚来汽车年报的描述,其向蔚能销售电池的模式是“背对背”,灰熊理解为一对一,即有多少用户通过Baas模式购买蔚来汽车,蔚能就应该向蔚来汽车购买多少块电池。

但报告中“1.9万名服务用户”的数据,又是从何而来?

市界关注到,武汉蔚能曾公开发行过票据(类似于发行债券),而发行票据是需要抵押或质押物的。

2022年4月11日蔚能公告的票据募集说明书显示,以应收账款为基础资产发行4亿元票据,而应收账款对应的就是蔚能和用户签署的1.9万笔租金协议。简单来说,蔚能以1.9万笔应收账款为质押物,募集了4亿元的资金。

灰熊做空报告的“19000”这个数据大概率来源于此。但蔚能的募集说明书显示,“为开展本(票据)项目,武汉蔚能根据合格标准筛选出19000份电池租用协议”,这意味着,这1.9万份租金协议并不一定对应的是蔚能所有的用户数量。

这是做空报告中最明显也最重要的一个漏洞,如果这个判断无法成立,那么做空报告所列的大部分数据也都失去了意义。

除此之外,要理解做空报告靠谱与否,还需要先对蔚能的定位有一个基本的认识。

在资金为王的资本世界,有一种业务叫做“融资租赁”。

区别于普通的经营租赁,融资租赁有几个特点:

租期较长,通常一个客户就租下了一个商品绝大部分的使用寿命,而普通经营租赁随用随租,客户可能只租一天或一个月;

这种模式通常以融资为主要目的,即客户想买但嫌贵,而经营租赁通常只是为了满足客户短期的用途;

根据“实质重于形式”原则,融资租赁期内对应资产的风险和报酬大多转移至承租人,而经营租赁中,资产的风险报酬仍归属于出租人。

简单来说,就是A要卖东西,但是东西比较贵,所以客户B犹豫不决。这时候出现一家有钱的公司C,愿意付全款买下来,然后和客户B签署一份长期租赁协议,那么公司C赚的就是租金总额和初始购买价之间的利差。

这种租赁方式常见于一些高价商品,比如飞机、集装箱、工程设备等等。

以此类推,武汉蔚能扮演的角色其实就是有钱的C公司,可以为购买高价值商品的客户,提供一种分期付款的购买模式,但具体细节条款根据几方约定还会有一些变化。

总体来说,灰熊质疑的这种模式,在资本市场上本就存在,只是被李斌用在了电池这个拆分部件上。

需要关注的是,通常情况下蔚来汽车把一块电池出售给武汉蔚能,风险和报酬都要转移,才能确认收入。

但从蔚来汽车年报的披露信息来看,蔚来汽车向蔚能出售电池包时,转移了控制权,却没有完全转移风险——如果用户在后续支付租金过程中出现违约的情况,那么蔚能是可以就相关违约金向蔚来汽车索赔的。

2021年,蔚能虽然给蔚来汽车创收41.38亿元,但截至2021年末,仍有15.64亿元挂在账上形成应收账款,赊账比例达到37.8%,并不算少。

但对于客户来说,已经花了40多万买来一辆新车,因为每月1千元左右的电池租金发生违约,对应的风险也不会太高,且蔚来汽车年报显示,已经根据过往的违约情况计提了预计负债冲减收入。

这显然算不上一次完美的做空,但在已有的负面情绪下,蔚来汽车的市值还是在一日间蒸发了358亿港元,本就焦头烂额的蔚来也多了一个麻烦。

(声明:本文仅代表作者观点,不代表新浪网立场。)

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK