消费电子“熟透”,苹果硬挺、小米苦熬

source link: https://www.36kr.com/p/1789099875611016

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

在疫情和通胀的双重影响下,全球电子产品的出货情况表现得极度拉垮。

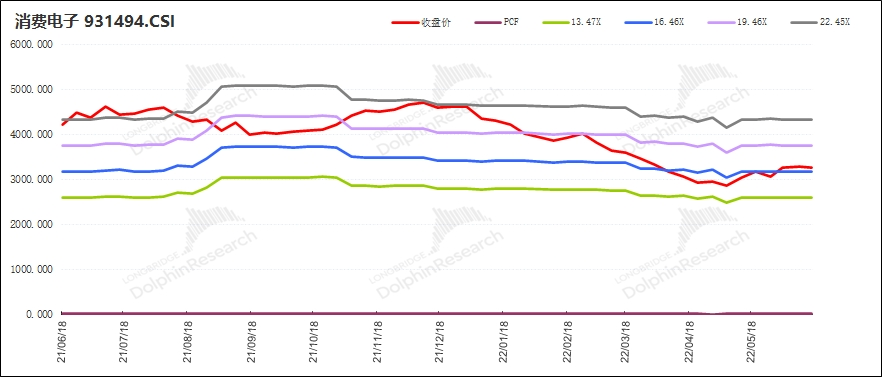

由于投资主要是对预期的买入,而出于对2022年全球电子终端产品不景气的预期,整体消费电子行业指数从4700多点的高位一度下挫至2600点的低点。在不到半年的时间里,消费电子整体市值缩水至原来的一半左右。对于已经回落后的消费电子,板块中会有什么机会吗?

整体来看,在除了VR之外的消费电子创新迭代不足,终端需求萎靡的情况下,整个消费电子产业链剩下得只有周期性通道中的结构机会。

一、海豚君这里先总结一下本篇电子消费品近期的边际变化:

整体市场表现:全面下滑,电子消费品面临萎缩风险。疫情、通胀以及局部热战的影响,电子消费品作为可选消费的一项,对需求产生较大的影响。

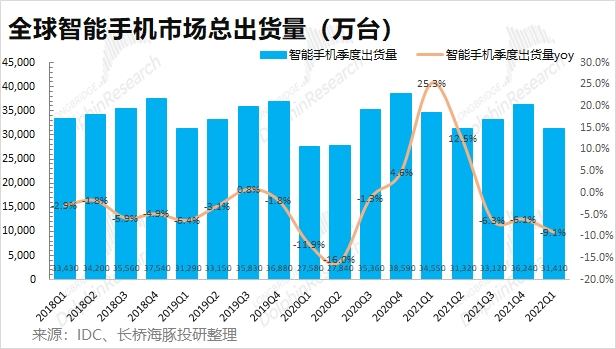

①智能手机:电子消费品市场中的最大部分。一季度同比下降9%的情况下,各大厂商已经开启了“砍单”潮;

②其他电子产品:PC和平板电脑市场一季度分别下滑4.3%和4%,两市场此前都受益于疫情经济的拉动,而现在疫情因素已开始退却。可穿戴设备市场四年来首次出现季度不增长,AirPods等新品创新不足,可穿戴设备市场也逐渐进入成熟期;

③液晶电视/面板:面板价格从最高点已经下跌了近60%,但是触底,不一定马上就迎来反弹。2022年前4个月面板出货同比增长2.03%,而电视出货下滑7.1%,这表明全球电视厂的库存是抬升的。面板价格的反弹点,需要等到需求回暖或库存消化后。

二、边际变化下的风险和机会:

不景气的行业数据下,整体消费电子板块出现了大幅度的回调。

①苹果:苹果的产品是消费电子市场中最为坚挺的。手机和电脑产品是苹果硬件的最大部分,在行业下滑的情况仍有增长。苹果的iPad和可穿戴设备已经是行业中最大的厂商,虽然有新品推出但也没推升市场的需求。

整体来看,苹果的硬件业务能抵住行业下滑的压力,软件业务也有望延续增长的势头。对于近期大幅下滑的股价,有预期美债收益率上行的影响,而也有整体行业面悲观的影响,但苹果仍有望在今年再次交出稳健的业绩。(苹果的具体估值定价可以参考海豚君的《美股巨震,苹果、特斯拉、英伟达是被错杀了吗?》)

②小米:目前小米的看点,只剩下便宜了。由于产品力的差异,小米很难走出像苹果一样的独立行情。手机业务也是小米收入的基本盘,而荣耀的回归以及高端进军的不利,小米仍然驻扎在中低端市场,面临着“安卓大战”和“砍单”的压力。造车,是小米的机会和看点。然而小米车的量产预计在2024年,在此之前将面临不断上升的研发费用。虽然小米是家年赚百亿的公司,但是研发费用的挤占,尤其是车目前是单纯的投入期,整个业绩都不会太好看。(小米最新报告参考海豚君的《内忧加外患,小米不是最优选》)。

③消费电子产业链:优选苹果链/VR产业,或已存在错杀状况。电子产业链中最大的话语权是品牌商,各公司的业绩也基本依附于各下游厂商。从消费电子各品牌的表现情况看,苹果在低迷的行业市场中可能有结构化的表现机会。产业链各公司中,苹果供应商的业绩或许并没有那么糟糕,而在股价上却一并做了下杀。

纵观电子消费品各市场逐步进入成熟期,新的创新性产品才有机会带来新的成长,VR或许是其中一个。在这一轮下杀中,找苹果链和VR的交集,歌尔股份可能是一个答案。(歌尔股份最新报告参看《 VR 高增,歌尔逆市再交强指引 | 读财报》)

三、整体观点:

电子消费品全面进入成熟期,仅有苹果等的产品创新才能带来结构化的机会。而在这轮整体股价下杀中,苹果及苹果产业链可能被无形错杀,今年仍有望抵住下滑压力交出稳健业绩。而抛开传统电子消费品外,未来成长性的空间还需等待VR等新产品的爆发。

长桥海豚投研专注为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。感兴趣的用户可添加微信号 “dolphinR123” 加入海豚投研社群,一起切磋全球资产投资观点!

以下是具体内容

一、智能手机:苹果依然稳健,国产三强下滑明显

2022年一季度全球智能手机出货量仅有3.14亿台,同比下滑9.1%。虽然在2021年下半年手机市场出现下滑的时候,很多厂商都将原因归于芯片、供应链紧张的问题,但连续三个季度的整体下滑,这也不单单是供应端的问题。

进入2022年疫情、局部冲突以及持续的通胀,整体市场对智能手机的需求也出现下滑,各家厂商库存率走高是不争的事实。根据IDC最新的报告预期,2022年全球智能手机出货量将会减少至13.1亿台,同比下滑3.5%。

由于开年以来众多不稳定因素的影响,各大手机厂商也开启了“砍单”潮。据日经亚洲的报道,小米、OPPO、vivo都已经通知供应商将砍单二成左右。而三星和苹果也将一部分机型的出货量做了一定程度的下修。

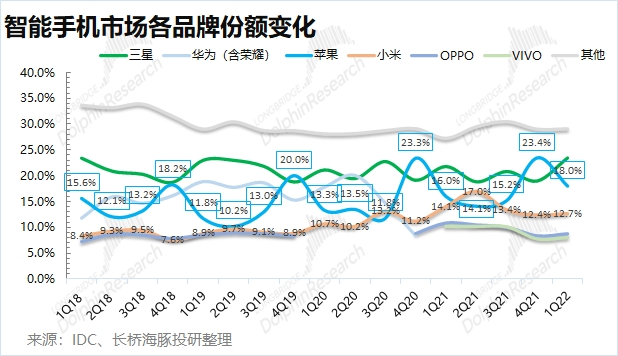

那在下滑的智能手机市场中,各品牌厂商有没有结构性机会呢?从全球前五大手机品牌的份额看,2022年一季度仅有三星和苹果的份额同比上升,而国内三家安卓厂商的份额都有较大的下滑。

①苹果:最稳健的手机厂商。苹果手机是一季度5大手机品牌中唯一没有出现销量下滑的,市场份额上不降反升(+2pct)。苹果自身的产品力和自有生态的特殊性,给苹果构建了手机市场上的优势。由于其他手机品牌都未能在高端市场站稳脚跟,在H厂商退出后,苹果的市场份额不断上升;

②三星:意外收获份额提升。三星是另一家市场份额提升(+1.6pct)的厂商,这本来有些出乎意料。三星今年一季度的出货量也是下滑的,但是跌幅好于整体行业,收复了一部分的还是市场的份额。此前H厂商的退出,三星在整体份额上并没有太大受益。而随着荣耀的回归,国内三大安卓厂商将注意力移回国内,三星在海外市场拿回了一部分去年没拿的份额;

③国内三厂商(小米/OPPO/vivo):承受荣耀回归压力。在一季度小米/OPPO/vivo的市场份额,分别下滑1.4pct/2.2pct/2pct,是本季度表现最差的三家厂商。本季度三家厂商的份额下滑,也主要来源于国内市场的丢失。荣耀回归,这也是国内三大安卓厂商现在面临的主要压力。自重生以来,荣耀在中国市场的份额从3%已成长至接近二成。在相对表现上,小米由于全球化布局的策略整体影响相对较小,而OPPO和vivo受到荣耀的冲击更大。

二、其他电子产品:整体进入成熟期,创新带来结构性

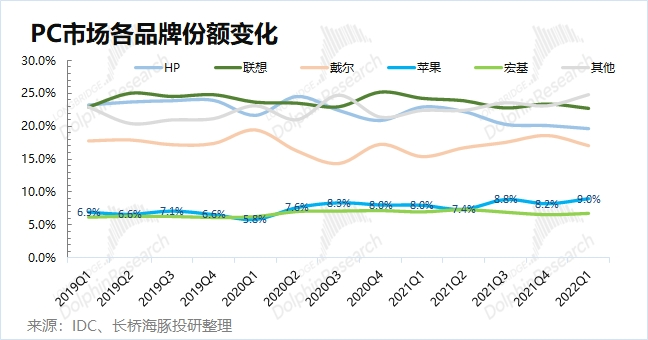

2.1PC市场:弱市下Mac逆势增长,创新激发需求

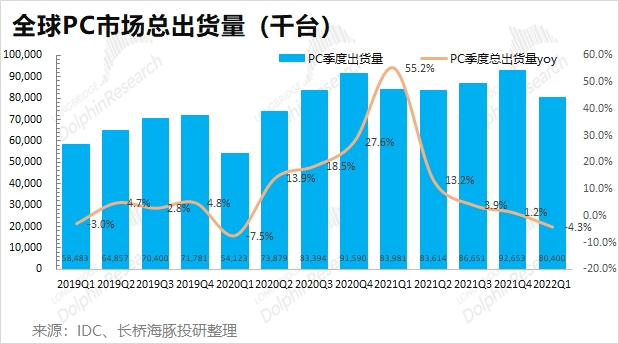

2022年一季度全球PC市场总出货量仅有8040万台,同比下滑4.3%。PC市场经历了前两年的暴涨后,本季出现了首次下滑。疫情的影响催生居家办公/娱乐的需求增加,而随着疫情的退却,全球PC市场需求逐步恢复到常规水位。

在整体PC市场中,教育和消费市场的需求都在疫情退却后出现放缓,而市场对商用PC的需求仍保持强劲。因此PC市场前两年的高增不再,但仍会高于疫情前的市场水平。

PC市场的下跌主要由惠普和联想出货量大幅下滑的拖累影响,而苹果的Mac在弱市下仍能保持继续增长,这主要受益于苹果推出的自研M1芯片。

而面临之后PC市场趋于稳定的情况,苹果公司仍有机会凭借创新来刺激需求的增长。

2.2平板电脑:无创新的成熟市场

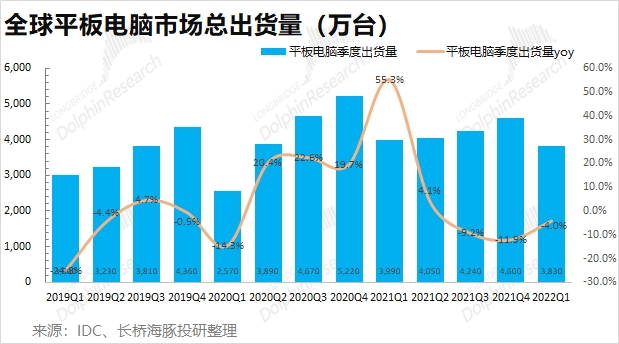

2022年一季度全球平板电脑市场总出货量仅有3830万台,同比下滑4%。平板电脑市场和PC类似的是,两者都受益于疫情下的需求拉动,也同样在疫情影响后出现下滑。终然很多厂商曾解释是电子元器件和芯片紧张等供应端问题,但同样不可回避的是,平板电脑已经进入成熟市场。

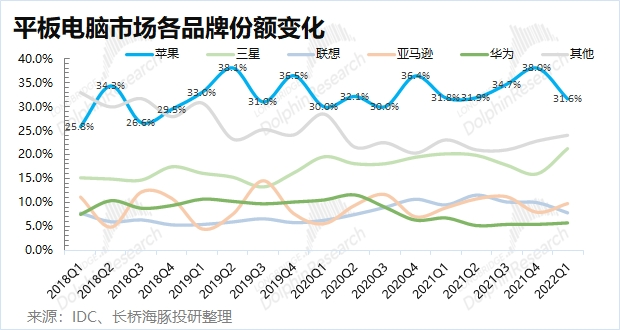

综合平板电脑市场上各品牌的表现,苹果仍然占据市场头把位置,市占率维持在三成以上。平板电脑市场未能看到新的创新,各品牌的份额比较稳定,都遭受整体市场需求下滑的影响。

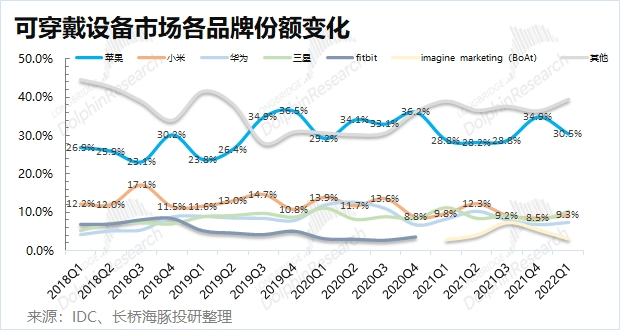

2.3可穿戴设备:从成长步入成熟期

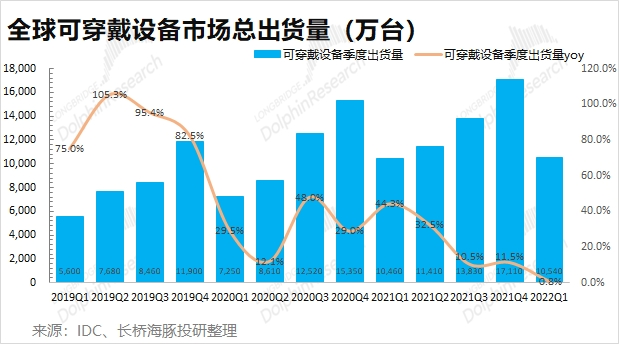

2022年一季度全球可穿戴设备市场总出货量有10540万台,同比增长0.8%。近四年来,可穿戴设备的增速不断下滑,在这季度首次回落至不增长,逐渐进入成熟市场。

Airpods的问世,直接激发了可穿戴设备市场的爆发。产品创新,带来了上一波的快速渗透。而随着Airpods和Apple watch的创新停滞,可穿戴设备市场缺乏需求刺激的动力。可穿戴设备市场从成长期转向成熟期。

苹果在可穿戴市场上占据三成的市场,主要是凭借AirPods的销售。虽然苹果在去年下半年发布了新款无线耳机,但从出货量看并没有明显的提升,这也表明市场对本次的新品并不太满意。可穿戴设备市场,其余各厂商都处于跟随的位置。在整体市场不景气的情况下,三星和小米在本季度都出现了一定的下滑。

三、液晶电视/面板:虽破成本价,但还没到反弹时机

3.1面板价格

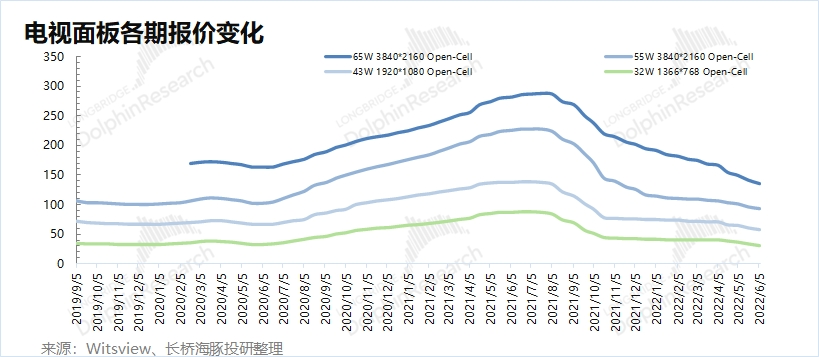

面板价格经历了上一轮大涨的周期后,在近一年内出现了断崖式的下滑。以55寸面板为例,去年7月面板价格最高一度达到每片227美元,而今已经跌至94美元,跌幅达到58.6%。

随着面板价格的下跌,现在已经跌破了现金成本价。面临生产越多,亏损越多的窘境。近期京东方、华星光电等多家面板厂已经开启了新一轮的减产,以避免亏损的扩大。

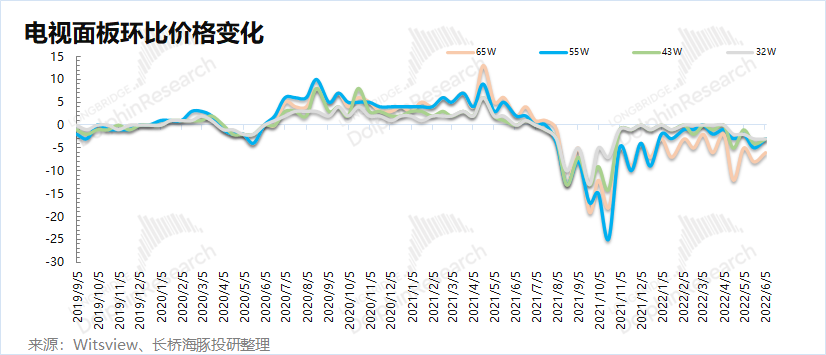

从面板价格每期的下跌幅度看,现在跌幅上也已经有明显的收窄。以55寸面板为例,前期面板价格的大幅上涨对需求端产生了挤压,去年10月出现40美元的单月最大跌幅,而今面板的下跌幅度已经收敛至个位数。

那么,对于面板价格跌幅的不断收窄,是不是表明快要触底反弹了呢?

3.2液晶电视及库存情况

对于面板价格何时才能触底反弹,海豚君认为要从库存上去找答案。

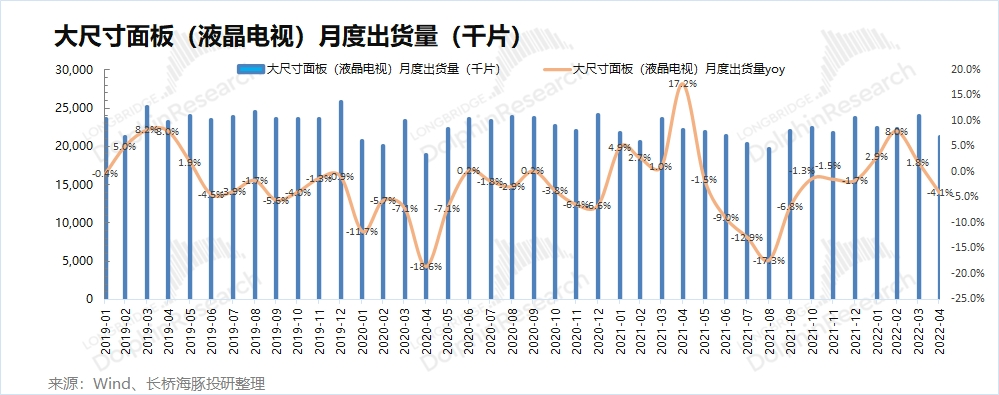

从液晶电视大尺寸面板的出货量看,2022年以来整体面板的出货量并不差。前四个月全球液晶电视大尺寸面板出货量合计9004万片,同比增长2.03%。

这是不是,就表明液晶电视卖得很好呢?海豚君认为不是的。因为大尺寸面板的出货,是指大尺寸面板从面板厂到电视厂。而对于电视卖得好不好,要看电视厂的情况。

根据群智咨询的数据,2022年一季度全球电视出货量同比下滑7.1%,而二季度的跌幅可能还会继续扩大至8.8%。

面板出货同比增长2.03%,而电视出货下滑7.1%,这表明全球电视厂的库存是抬升的。而今面临终端需求的不景气,这直接影响了各面板厂商开启减产的行为。

因此,面板现在已经到触底反弹的位置了吗?海豚君认为还没到。因为现在面板还面临着:1)下游需求不振;2)电视厂库存水位较高的情况。

海豚君对面板价格的看法:因为面板价格现在已经跌破成本价,那么继续下跌的空间并不大。但是现在也还没到价格反弹的时间,价格真正的反弹需要等到电视需求回暖或者电视厂的库存消化一段时间后。

本文来自微信公众号“长桥海豚投研”(ID:haituntouyan),作者:长桥海豚君,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

-

7

苦熬无用!研究:睡眠习惯不好的大学生成绩较差,考试容易发挥失常 Evelyn Zhang • 2021-05-17 09:53:10 来源:前瞻网 E984

-

8

现在苹果在消费电子领域真是独孤求败 汤逊湖 •...

-

4

傅哲宽:苦熬投资学 - 精选 - 商界网 | 商界APP-专注于商人-企业以及商业思维傅哲宽:苦熬投资学 梁坤 2021-09-08 10:12:50...

-

5

苹果之后,谁是消费电子之王iNote/苹果之后,谁是消费电子之王Search

-

4

苹果也扛不住了?全球消费电子需求放缓,手机品牌开始砍单 郭志强 2022年04月14日 09:14 苹果砍单、需求下降,受多方面因素影响,国内消费电...

-

1

ChatGPT走红背后:苦熬五年,三次AI路线迭代|行业观察真梓·2023-02-08 10:52一场落地AI大模型的自我博弈。一场还不入局...

-

1

白嫖党难打,熟透的奈飞“飞”不动 海豚投研 发表于 2023年04月19日 02:56

-

9

2023,跳水的锂价,苦熬的锂企 生产过剩导致供大于求,锂价于是“跳水”,好日子到头了。 作为一种金属元素,“锂”在近几年成为了热门话题。碳酸锂和氢氧化锂是制造动力电池正极的主要原材料,动力电池又是为新能源汽车提供动力的核心部...

-

5

隆基苦熬“光伏寒冬” 一些分析师认为,目前多数厂商开始集中抛售库存,光伏产业链还在寻底,价格下行趋势会持续到明年上半年。 近期,有关光伏大裁员的消息甚嚣尘上,网传隆基绿能要裁员1万人,其中应届生无补偿被“快速淘汰”。12月26...

-

3

小米汽车来了,苦熬5年的小米股票能否翻身?价值研究所·2023-12-28 11:18小米汽车能“叫好又叫座”吗?12月28日下午,小米...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK