1

美图难遇“美丽”:资本遇冷,炒币浮亏,深陷亏损

source link: http://www.7wnews.com/html/news/2022/0513/8914.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美图难遇“美丽”:资本遇冷,炒币浮亏,深陷亏损

2022-05-13 16:56:25

作者:文聪 来源:柒财经

2022-05-13 16:56:25

作者:文聪 来源:柒财经

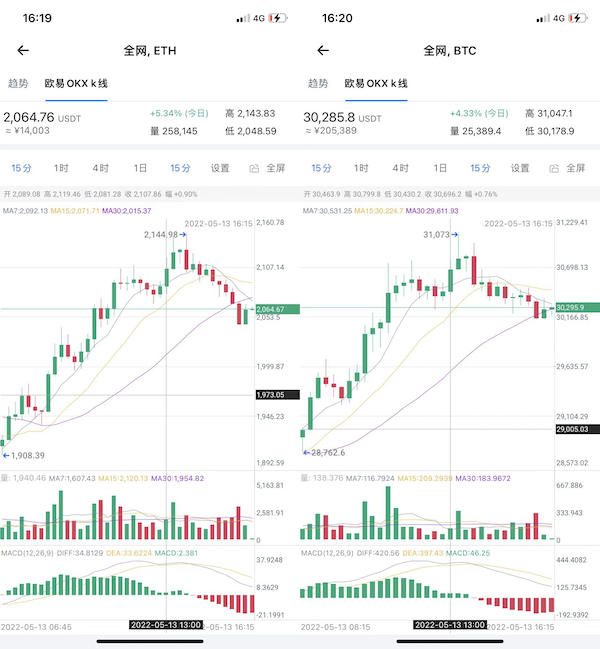

MyToken数据显示,5月13日午间,比特币单价达3万美元左右,而前一日下午其一度跌破2.7万美元/枚。同一时间,以太币价格徘徊在2000美元/枚上下。

对于去年一月内三次购买比特币的美图(1357.HK)来说,在不考虑减持等情况下,按照当时约每枚5.3万美元的价格,这笔“投资”已经出现浮亏。

不过,相比来说,美图同期入手的以太坊,以当时平均价格约1630美元/枚计算,目前尚处于盈利的状态。

2016年底,美图在港交所上市,其股价在2017年3月一度冲至23.05港元/股,为其历史最高点。可自2022年2月下旬起,其股价在1港元/股上下徘徊,最新收盘价报0.9港元/股。

对于去年一月内三次购买比特币的美图(1357.HK)来说,在不考虑减持等情况下,按照当时约每枚5.3万美元的价格,这笔“投资”已经出现浮亏。

不过,相比来说,美图同期入手的以太坊,以当时平均价格约1630美元/枚计算,目前尚处于盈利的状态。

2016年底,美图在港交所上市,其股价在2017年3月一度冲至23.05港元/股,为其历史最高点。可自2022年2月下旬起,其股价在1港元/股上下徘徊,最新收盘价报0.9港元/股。

值得一提的是,2017年至2021年,美图均未实现盈利,年内亏损为1.97亿元(未标识,均为人民币)、12.43亿元、4.05亿元、0.6亿元以及0.77亿元,5年累计亏损近20亿元。

炒币现处于浮亏

耗资1亿美元(相当于约人民币6.47亿元),一月内三次购买加密货币,这是美图去年上半年最引业内关注的且与主营业务无关的布局。

按照美图发布的公告,其在2021年3月7日、3月17日、4月8日合计购买940.89单位比特币,花费0.495亿美元,平均每枚约5.26万美元。

此外,除4月8日外,美图在其他两日(3月7日、17日)入手31000单位以太坊,总对价0.505亿美元,平均价格1629美元/枚。

从美图在2021年财报中披露数据来看,截至去年末,其加密货币账面价值为6.38亿元(比特币为3.15亿元、以太币为3.22亿元)。

此外,2021年,美图购买的比特币的公允价值减少约0.285亿元,确认为减值,以太币的公允价值增加约4.256亿元,未确认为重估收益。

事实上,在魔幻的币圈,价格的走势带来的冲击远大于在股市上。对于美图,加密货币持有大户,收益上的浮动令币圈散户们侧目。

以前述比特币、以太币5月13日午间报价来看,(在不考虑减持等情况)美图持有的比特币浮亏约2164万美元,而所拥有的以太币浮盈1147万美元,即总体处在亏损状态。

炒币现处于浮亏

耗资1亿美元(相当于约人民币6.47亿元),一月内三次购买加密货币,这是美图去年上半年最引业内关注的且与主营业务无关的布局。

按照美图发布的公告,其在2021年3月7日、3月17日、4月8日合计购买940.89单位比特币,花费0.495亿美元,平均每枚约5.26万美元。

此外,除4月8日外,美图在其他两日(3月7日、17日)入手31000单位以太坊,总对价0.505亿美元,平均价格1629美元/枚。

从美图在2021年财报中披露数据来看,截至去年末,其加密货币账面价值为6.38亿元(比特币为3.15亿元、以太币为3.22亿元)。

此外,2021年,美图购买的比特币的公允价值减少约0.285亿元,确认为减值,以太币的公允价值增加约4.256亿元,未确认为重估收益。

事实上,在魔幻的币圈,价格的走势带来的冲击远大于在股市上。对于美图,加密货币持有大户,收益上的浮动令币圈散户们侧目。

以前述比特币、以太币5月13日午间报价来看,(在不考虑减持等情况)美图持有的比特币浮亏约2164万美元,而所拥有的以太币浮盈1147万美元,即总体处在亏损状态。

值得一提的是,去年5月,美图在完成三次对加密货币的购买计划后,公司CEO吴欣鸿曾表示,没有继续投资比特币的计划,因为董事会批准的额度是1亿美元,也只有这些额度。

“购买加密货币更多是做一个资产配置,以及对海外业务的布局,不会进行短线的操作。” 吴欣鸿称道。可对于美图来说,其主营究竟发展如何呢?

近五成收入来自广告

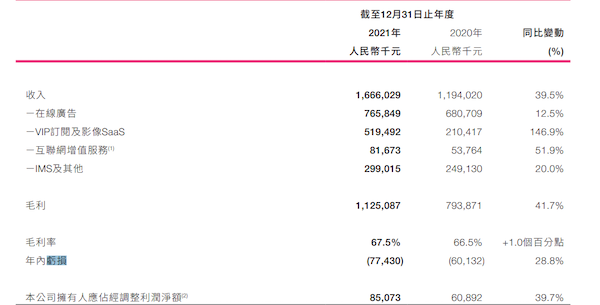

2021年,美图实现营收16.66亿元,同比增长39.5%,对应的年内亏损为0.77亿元,较上年同期扩大28.3%。

至于亏损的原因,美图财报显示,主要是公司商誉及一间已收购子公司的无形资产减值亏损,从而抵消了其毛利增长的正面净利。

柒财经了解到,美图的营收主要依靠于在线广告、VIP订阅及影像SaaS(软件即服务)、互联网增值服务、IMS(达人内容营销解决方案)及其他。

“购买加密货币更多是做一个资产配置,以及对海外业务的布局,不会进行短线的操作。” 吴欣鸿称道。可对于美图来说,其主营究竟发展如何呢?

近五成收入来自广告

2021年,美图实现营收16.66亿元,同比增长39.5%,对应的年内亏损为0.77亿元,较上年同期扩大28.3%。

至于亏损的原因,美图财报显示,主要是公司商誉及一间已收购子公司的无形资产减值亏损,从而抵消了其毛利增长的正面净利。

柒财经了解到,美图的营收主要依靠于在线广告、VIP订阅及影像SaaS(软件即服务)、互联网增值服务、IMS(达人内容营销解决方案)及其他。

2021年,美图在线广告业务录得收入7.7亿元,占总收入的比重达46%,VIP订阅及影像SaaS业务实现收入5.2亿元,同比增长146.9%,收入占比从2020年的13.6%增至31.2%。

值得注意的是,VIP订阅业务是美图影像SaaS战略下的新商业化模式。2020年,美图在旗下主要应用中启用VIP订阅服务。

截至2021年12月末,美图约有400万名VIP会员,较2020年增长超一倍。

由于依靠美图秀秀影像产品组合以及海量的用户基础,加之年轻一代用户的付费意愿日益增强,美图预计此项业务未来会持续增长。

可在美图VIP订阅业务增长的同时,其月活跃用户数量却在下降。2021年,美图月活用户总数为2.3亿,同比下降11.6%。

成本方面,美图2021年的营业成本达5.41亿元,较2020年的4亿元增长35.2%,销售及营销开支为3.91亿元,同比增加36%。

另外,由于研发人员开支增加,美图公司同期的研发开支为5.45亿元,同比增长35%。

商业化路程坎坷

流量为王的时代下,掌握流量变现方式的重要性不言而喻。自上市至今,深陷亏损困境的美团从未停止其商业化转型的步伐,不过这一路强敌环伺。

2013年,美图第一款智能手机面世,并在当年为其带来5130万元的收入;2014年,美图上线美拍,进军短视频赛道。

2018年8月,美图宣布转型“美和社交”。其董事长蔡文胜彼时表示,“美图秀秀的目标是,做成一个有5亿用户的社交平台。”

不过,目前来看,2018年至2021年,作为美图社交主要载体的美图秀秀月活分别为1.17亿、1.16亿、1.15亿、1.15亿。可以看出,近三年来,美图秀秀的月活数量变化不大。

且随着短视频平台以及智能手机自动美颜效果的不断提升,加之诸如轻颜、醒图等集拍摄视频和照片、P图于一体的同类App不断出现,均从不同程度上分羹了美图秀秀的流量。

除此之外,美图还涉足过电商、医美等行业。但最终商业变现困境尚未摆脱。

2017年,美图进军电商,推出“美铺”和“美图定制”平台。据媒体报道,“美铺”缺乏完善的消费闭环,商品过于单一;“美图定制”同样商业化效果不明显。目前,上述两个平台均已停运。

2019年,美图上线了医美硬件产品AI开放平台美图宜肤及“美图问医”App。

不过,目前,与更美、新氧等医美平台相比,“美图问医”App停留在医生科普信息、专业医学护肤专家随时线上咨询等服务。

值得注意的是,VIP订阅业务是美图影像SaaS战略下的新商业化模式。2020年,美图在旗下主要应用中启用VIP订阅服务。

截至2021年12月末,美图约有400万名VIP会员,较2020年增长超一倍。

由于依靠美图秀秀影像产品组合以及海量的用户基础,加之年轻一代用户的付费意愿日益增强,美图预计此项业务未来会持续增长。

可在美图VIP订阅业务增长的同时,其月活跃用户数量却在下降。2021年,美图月活用户总数为2.3亿,同比下降11.6%。

成本方面,美图2021年的营业成本达5.41亿元,较2020年的4亿元增长35.2%,销售及营销开支为3.91亿元,同比增加36%。

另外,由于研发人员开支增加,美图公司同期的研发开支为5.45亿元,同比增长35%。

商业化路程坎坷

流量为王的时代下,掌握流量变现方式的重要性不言而喻。自上市至今,深陷亏损困境的美团从未停止其商业化转型的步伐,不过这一路强敌环伺。

2013年,美图第一款智能手机面世,并在当年为其带来5130万元的收入;2014年,美图上线美拍,进军短视频赛道。

2018年8月,美图宣布转型“美和社交”。其董事长蔡文胜彼时表示,“美图秀秀的目标是,做成一个有5亿用户的社交平台。”

不过,目前来看,2018年至2021年,作为美图社交主要载体的美图秀秀月活分别为1.17亿、1.16亿、1.15亿、1.15亿。可以看出,近三年来,美图秀秀的月活数量变化不大。

且随着短视频平台以及智能手机自动美颜效果的不断提升,加之诸如轻颜、醒图等集拍摄视频和照片、P图于一体的同类App不断出现,均从不同程度上分羹了美图秀秀的流量。

除此之外,美图还涉足过电商、医美等行业。但最终商业变现困境尚未摆脱。

2017年,美图进军电商,推出“美铺”和“美图定制”平台。据媒体报道,“美铺”缺乏完善的消费闭环,商品过于单一;“美图定制”同样商业化效果不明显。目前,上述两个平台均已停运。

2019年,美图上线了医美硬件产品AI开放平台美图宜肤及“美图问医”App。

不过,目前,与更美、新氧等医美平台相比,“美图问医”App停留在医生科普信息、专业医学护肤专家随时线上咨询等服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK