舜联智库:vivo发布折叠新机,安卓头部品牌完成折叠手机全布局

source link: http://www.dingkeji.com/post/cp/147064.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

舜联智库:vivo发布折叠新机,安卓头部品牌完成折叠手机全布局

2022-04-12 10:58:17

2022-04-12 10:58:17

钉科技

钉科技

1、全球智能手机虽进入存量市场竞争阶段,但折叠产业链的成熟、发布价格的下探,将驱使折叠手机市场逆势快速增长……

2、舜联智库数据显示三星折叠手机市场占比在74%-83%之间,占据了折叠手机市场统治地位,尽管如此,近两年本土供应链也实现了技术和规模化量产的突破……

3、上下折叠手机由于价格低廉、便于携带,预计将会和内折叠一同齐头并进,将会是近几年的主要出货形态……

4、产业链持续协同努力,通过不断的技术升级、材料改进等方式,逐步改善折叠手机面临的表面易刮伤、折痕明显、折叠后堆叠厚、功耗高、成本高等痛点……

刚刚vivo X Fold 折叠屏手机发布,安卓阵营头部品牌折叠机型完成最后一块拼图,三星、华为、小米、OPPO、荣耀、VIVO、MOTO等均已经完成折叠机型布局,开始向高端市场寻求突破。

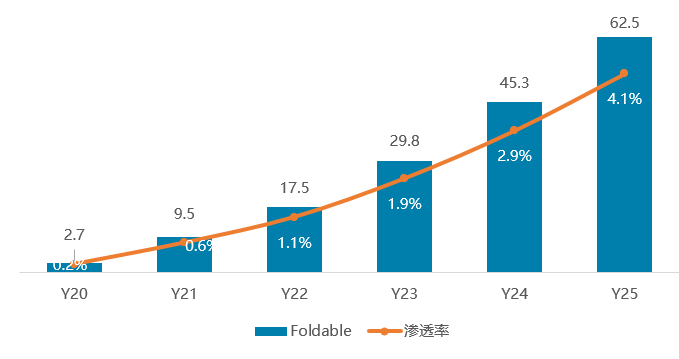

据舜联智库数据显示,预计2022年全球折叠手机屏幕市场规模在1750万台,占整个智能手机屏幕的渗透率1.1%,预计到2025年,全球折叠手机屏幕规模将高达6250万,渗透率达4.1%,年复合增长率高达60%。接下来请跟随舜联智库一起深度探索折叠手机的发展历程、市场趋势、供应链、出货形态和技术痛点。

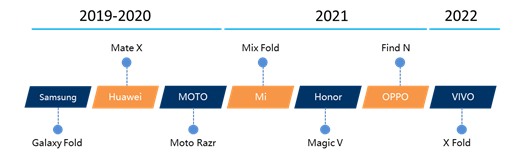

2019-2022,安卓阵营头部品牌完成折叠手机布局

2019年,折叠手机商用化元年:三星率先发布行业第一款大规模商用的内折叠手机Galaxy Fold,紧接着国内品牌华为Mate X外折叠手机发布,年底Moto Razr上下折叠手机发布。2019年正式开启了折叠手机商用化元年,三家品牌对折叠手机的商用形态进行了探索,产品形态包含了内折、外折、和上下折三种不同形态。

2020年,折叠手机持续优化:2020年三星正式推出了第二代内折叠机型Galaxy Fold2, 推出了120HZ自适应改善屏幕,首次引入了UTG(超薄玻璃)方案,改善CPI的折痕及不抗刮伤的问题,同时推出了价格更低的上下折叠产品Galaxy Z Flip,全力培养折叠手机市场规模。华为和联想也发布了增强版机型Mate Xs外折叠手机和Moto Razr 5G上下折叠手机,在5G、摄像头、铰链等方面进行了改良。

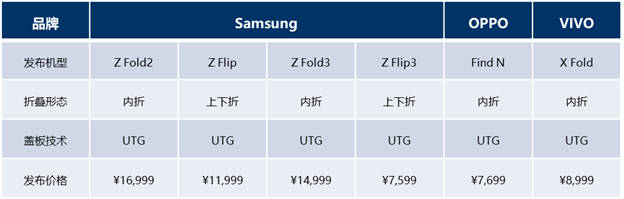

2021年,折叠机市场品牌百花齐放:在经过两年市场推广和产品能力提升后,三星新的迭代产品Galaxy Fold3纳入了LTPO、屏下摄像头技术,并且支持手写笔功能,奠定了其后续主流折叠手机产品配置方案,实现了销售规模的快速上涨,出货规模由2019年的30多万台、2020年的200多万台、2021年更是快速实现近800万台的规模。而折叠手机在显示屏、铰链等关键器件产业链的日渐成熟也带动其他安卓阵营头部品牌的加入,折叠机新品发布节奏加快。2021年小米发布了其首款商用Mix Fold内折叠手机,并且搭配了屏下摄像技术,荣耀脱离华为独立经营之后,也积极进军高端系列,发布了Magic V内折叠手机,而2021年12月份OPPO发布其首款折叠手机Find N内折叠手机,不仅将UTG方案首次引入国产品牌,大幅改善了折痕效果,更是将内折叠手机价格从万元左右档位直接拉到了¥7699,点燃市场对折叠手机的热度。

2022年,安卓阵营头部品牌折叠机型全发布: VIVO X Fold内折叠手机的刚刚发布,标志着安卓阵营头部品牌已经全部完成折叠手机的布局,VIVO X Fold主屏采用的是三星供应的8”2K+分辨率柔性LTPO折叠屏幕,全球首发内外双120HZ E5折叠好屏,全球首发搭配3D超声双屏幕指纹,折叠盖板同样采用了肖特UTG超韧玻璃,抗刮及折痕有效改善。今年除了VIVO折叠机发布外,预计接下来还会有华为Mate X2下一代、三星Galaxy Z Fold4、三星Galaxy Z Flip4、小米Mix Fold下一代、荣耀Magic V下一代等更多折叠机型的发布。

图一:安卓阵营头部品牌折叠机型全发布

Source:舜联智库整理

全球智能手机进入存量市场竞争阶段,折叠手机逆势快速增长

智能手机高速增长期已过:全球智能手机经过3G向4G,4G向5G的高速增长阶段之后,在2020年经历疫情,市场换机动力不足,当年出货大幅下滑。2021年疫情逐步控制,市场需求增长,智能手机面板市场虽有恢复,但依然处在低点位置,进入2022年由于外部环境的不稳定、疫情的反复叠加智能手机整体创新进入了瓶颈期,致使消费者换机动力不足,手机屏幕市场需求增长乏力,预计今年智能手机屏幕将会出现下跌趋势,且未来数年预计智能手机面板需求规模在15.3亿到15.6亿之间徘徊,整个智能手机市场进入了存量竞争阶段。

折叠手机逆势快速增长:折叠手机发布初期受制于供应链的不成熟,消费者体验比较差以及价格高昂,销量处于低位,但随着折叠产业链的成熟,发布价格的下探,目前像OPPO 发布的Find N的内折叠价格已经下探到了¥7699,预计上下折叠的价格也将很快下探到¥6000,甚至更低的档位,价格的下探以及产业链的成熟将驱使折叠手机市场的快速增长。舜联智库数据显示:预计2022年全球折叠手机屏幕市场规模在1750万台,占整个智能手机屏幕的渗透率1.1%,预计到2025年,全球折叠手机屏幕规模将高达6250万,渗透率达4.1%,年复合增长率高达60%。

表一:折叠手机屏销量趋势(单位:百万片)

Source:舜联智库

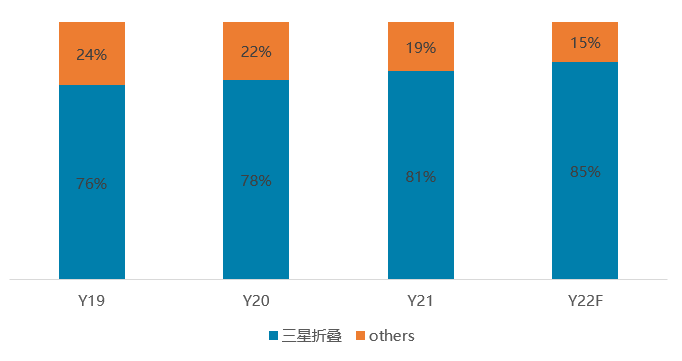

折叠手机市场三星一家独大,但本土供应链快速崛起

折叠手机市场虽然在快速增长,国内品牌也在不断加入,但当前折叠手机市场的增量主要还是来自三星的贡献,舜联数据显示三星折叠手机市场占比在74%-83%之间,占据了统治地位,除了三星Galaxy Fold和Z Flip系列机型外,OPPO Find N,VIVO X Fold等折叠机型都采用了三星折叠屏幕。

表二:三星折叠手机市场格局占比

Source:舜联智库

尽管如此,近两年本土折叠屏供应链也实现了技术突破和规模化量产。如华为Mate X系列、华为P50 Pocket、小米Mix Fold、荣耀Magic V、MOTO Razr系列等分别实现了由京东方、维信诺、华星光电国产折叠屏厂的供应,其中京东方折叠屏幕的出货规模已经达百万级别,维信诺、华星光电折叠屏幕的规模也在逐年提升。随着国产品牌折叠机型价格向6000元甚至更低档位的努力下探,折叠机型将会覆盖到更多的消费群体,有望带动国产折叠屏幕市场规模的快速提升。

上下折叠形态手机将是近几年折叠的主要出货形态

从当前的折叠手机发布形态来看,上下折叠手机由于价格低廉,随身携带便利,预计将会和内折叠一同齐头并进,将会是近几年的主要出货形态,外折叠产品市场逐步开始萎缩,未来空间有限。长期来看可拉伸卷轴、自由形态的可卷曲将会是折叠屏幕的终极形态,但当前技术、供应链、生态等还不够成熟,目前市场还处于探索阶段。

图二:折叠手机形态

Source:舜联智库整理

折叠手机的当前技术痛点

尽管折叠手机未来市场空间持续看好,但当前依然面临一些痛点,如表面易刮伤、折痕明显、折叠后堆叠厚、功耗高、成本高等问题,需要产业持续探索,通过不断的技术升级、材料改进等方式,逐步改善折叠手机面临的这些痛点。

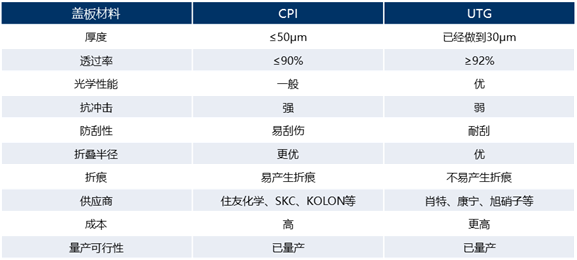

1. 折叠手机当前的痛点一:弯折处折痕&表面易刮伤

现阶段市场发布的折叠手机使用的盖板主要有: 透明聚酰亚胺(CPI)和超薄柔性玻璃(UTG)两种。

CPI:早期市场上发布的折叠机均采用CPI作为盖板,CPI存在硬度差、透光率不足、易刮伤,且易出现折痕等缺点,各品牌纷纷对UTG方案投入研究。但CPI盖板目前供应链端受限较小,容易实现产业链打通,近期依旧会是折叠机盖板主方案之一。

UTG:UTG在耐刮性、硬度和屏幕呈现效果等方面优于CPI,且连续弯折不易出现折痕。但UTG产品良率还有待提升,当前整体成本要高于CPI,且肖特30μm的UTG盖板依旧受到SDC的条款限制,短期内会延续SDC折叠屏供应为主的局面。随着工艺和产业链的成熟,将带来成本的下降,UTG有望成为手机厂商的主流选择。

表三:CPI&UTG性能对比

Source:舜联智库整理

从2020年三星Z Flip开始,三星首次开始为旗下的折叠手机采用UTG超薄玻璃。后续在Z Fold2、Z Fold3、Z Flip3上大量采用。国内品牌OPPO&VIVO在21年和今年的折叠手机上也都采纳了UTG盖板,UTG增加了表面耐刮性以及消除折痕不良。

表四:品牌加大对UTG折叠手机的青睐

Source:舜联智库整理

2. 折叠手机当前的痛点二:功耗高

折叠手机屏幕的大小是常规手机的两倍左右,屏幕的增大必然增加其功耗,如何有效的降低屏幕功耗变得尤为重要。

三星为了降低折叠面板的动态功耗,从Galaxy Fold3起即采用了LTPO技术,由于LTPO既有LTPS高迁移率的优势,又有IGZO低漏电流、低刷新率的特点,可以在特定的应用场景下实现1~30HZ的低刷新频率,实现更细化的应用场景管理,降低屏幕动态功耗。不过考虑到LTPO成本差异及带来的综合功耗收益,短期内并不会成为折叠屏幕的全配套技术。

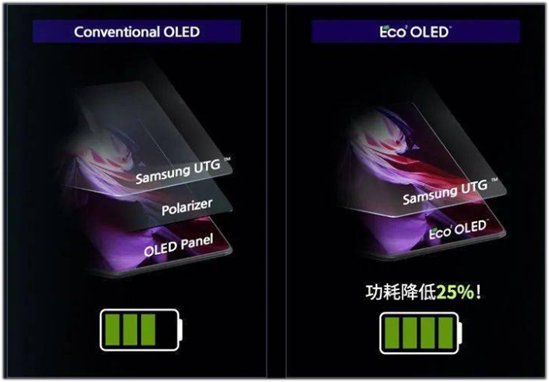

相比较LTPO,三星在Galaxy Fold3上采用的Eco² OLED技术则是目前折叠屏幕更为关注的降功耗方案。Eco² OLED实际就是无偏光片技术,透过替代显示屏核心材料“偏光片”,使透光率提升33%,面板功耗降低25%,实现了大屏显示功耗的大幅下滑。不仅如此,由于无偏光片技术在发光层增加的CF厚度只有小于5微米,相较于50~100微米的偏光片厚度也实现了大幅下滑,而厚度降低对于折叠模组叠层方案的提升有着非常大的帮助,可以预期未来会有更多的折叠机型纳入无偏光片技术。

图三:三星去偏光片技术:Eco² OLED屏

Source:三星显示

3. 折叠手机当前的痛点三:成本高

折叠手机硬件中技术要求最高,也是折叠相关成本最高的两大部件——折叠屏幕和铰链套件。其中折叠屏幕占整个折叠机BOM成本的30%以上,铰链也占据BOM成本的13%左右,降低这两大部件成本是折叠手机成本下降的主要选择。

当前市场折叠手机出货中,绝大部分屏幕来自三星显示,但随着国产柔性折叠屏技术的不断成熟,上游供应链配套材料的成熟,国内手机终端品牌为降低成本,打开折叠销量空间,已纷纷加大对国产折叠屏的采购力度。预计未来国产折叠手机屏幕的市场占比将会逐步提升。

另外和传统直板机相比,折叠机除了屏幕和铰链套件外,在盖板、OCA、偏光片、支撑背板等物料的成本上都有大幅的提升,未来需要产业链投资的不断扩充,实现成本的合理化,带动折叠向主力消费者市场下沉。

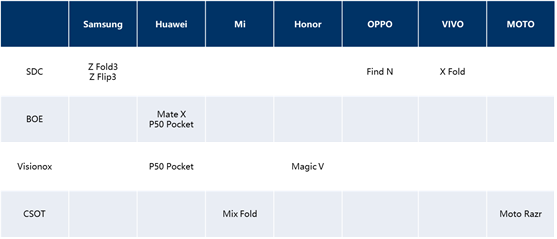

表五:头部品牌折叠手机供应链情况

Source:舜联智库

智能手机高端市场一直被Apple iPhone垄断,安卓阵营若想在存量市场高端档位获得突破,纷纷将焦点聚到了折叠手机市场,当前安卓阵营头部品牌三星、华为、小米、OPPO、荣耀、VIVO、MOTO等均已经完成折叠机型布局,开始向高端市场寻求突破。

折叠手机品牌阵容的加大、机型发布节奏的加快、以及产业链国产折叠屏成本的快速下降、品牌折叠机型价格向¥6000甚至更低档位的努力下探,使得折叠机型将会覆盖到更多的消费群体,有望带动国产折叠屏幕市场规模的快速提升。

文章详情:舜联智库:vivo发布折叠新机,安卓头部品牌完成折叠手机全布局钉科技(微信号:dingkeji2015),专注TMT领域创新研究报道,第一批今日头条“百群计划”签约媒体和入驻头条号创作空间的科技新媒体,荣获腾讯2015年度最佳新锐自媒体,2016年腾讯企鹅号年度新媒体,2017年UC量子计划获奖新媒体,被中国科技信息评为“影响中国科技行业自媒体50人”,是2015-2016连续两年工信部手机与应用创新大赛专家评审媒体。商务合作请发邮件:[email protected]

声明:本站原创文章文字版权归钉科技所有,转载务必注明作者和出处;本站转载的文章仅出于传递更多信息的目的,仅代表原作者观点,不代表钉科技立场,图文版权归原作者所有,如有侵权问题,请联系我们删除,邮箱:[email protected]

Recommend

-

24

编者按:本文来自微信公众号

-

8

重磅发布 | 华丽智库 x 微博 2021年度奢侈品用户白皮书(60页) 王珺洋 2021-05-19

-

8

华为将发布MateV折叠屏新机,专为高端女性用户打造,麒麟9000加持!-极果 华为将发布MateV折叠屏新机,专为高端女性用户打...

-

2

2021低代码市场调研报告重磅发布丨甲子智库 - 最新活动 - dbaplus社群:围绕Data、Blockchain、AiOps的企业级专业社群。技术大咖、原创干货,每天精品原创文章推送,每周线上技术分享,每月线下技术沙龙。 ...

-

9

MAXHUB联合点亮智库发布《2021智能会议解决方案市场洞察报告》 - IT业界_CIO时代网 - CIO时代—新技术、新商业、新管理 MAXHUB联合点亮智库发布《2021智能会议解决方案市场洞察报告》 2021-12-16 20:47:13 来源:

-

7

vivo新机发布计划曝光 折叠屏旗舰后 X80系列还得等等 【手机中国新闻】随着春...

-

8

摩托罗拉两亿像素和折叠屏新机准备就绪 发布即开售! 【手机中国新闻】目前,

-

5

早报:三星折叠屏新机发布 华为鸿蒙OS 3第2批内测来了 评论(0)

-

7

vivo将发布多款新机 涵盖折叠屏旗舰以及中端机新品 评论(3) ...

-

9

今晚发布!华为折叠屏新机Pocket S售价曝光:不到6千买骁龙778G 4G超值? 2022-11-02 08:48 出处/作者:快科技 整合编辑:佚名 0...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK