互联网公司依靠云服务找到“第二增长曲线”?不太可能了

source link: https://www.36kr.com/p/1681561615777922

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

近年来,很多人期望国内互联网巨头能够通过企业互联网,也就是“To B服务”,打开新的成长空间。公有云服务,包括IaaS(基础设施即服务)、PaaS(平台即服务)、SaaS(软件即服务),被视为企业互联网的骨干业务,也就是下一个兵家必争之地。在海外已经存在许多成功先例,例如亚马逊的AWS成为了世界上最大的公有云,也成为该公司最大的利润来源;谷歌的GCP虽然起步较晚,但是正在迎头赶上,已经成为世界第三大公有云。

通过消费互联网业务产生现金流,然后投资于需要规模效应的企业互联网业务,最终形成良性循环(甚至可以像亚马逊一样进军芯片等“硬科技”领域),似乎是一种可行的道路。国内互联网公司很乐意去抄这个作业,资本市场也希望它们去抄这个作业。

因此,腾讯在2018年进行组织架构调整,将以腾讯云为核心的企业服务视为转型的主攻方向;百度在2019年大幅提高了“智能云”业务的优先级;字节跳动也成立了自己的公有云业务。这一方面的领跑者自然是阿里巴巴,阿里云不仅是国内最大的公有云,也是全世界排名前三或前五的公有云(取决于你相信哪家咨询公司的统计)。

进入2022年,有一件事情是确定的:去年是消费互联网非常惨淡的一年,而今年不会比去年好太多。在这种情况下,投资者和互联网公司自身对云服务的期望值继续提升——如果互联网行业还能找到“第二增长曲线”,那么最合适的候选人无疑是云服务,其中既包括基础设施,也包括应用解决方案。

问题在于,上述愿景实在过于乐观了。坦白说,在阅读了三大电信运营商的最新一期财报之后,我没有任何理由相信,像阿里、腾讯、百度这样的互联网平台有可能在国内的公有云市场竞争中获胜。我甚至认为,它们现在的市场份额已经见顶了,未来几年有下降的风险。

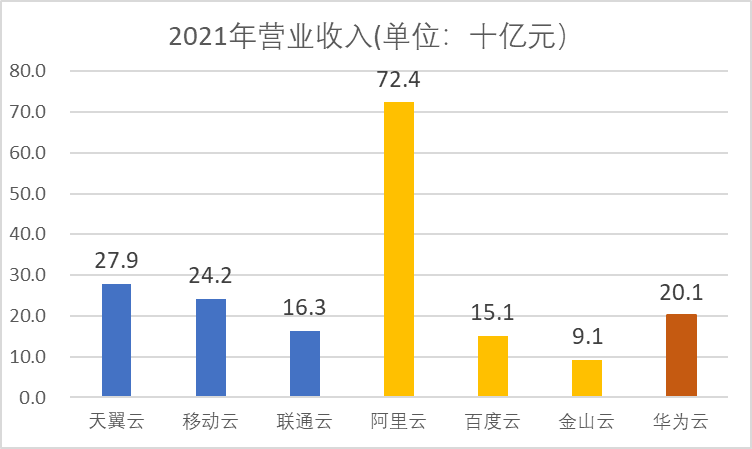

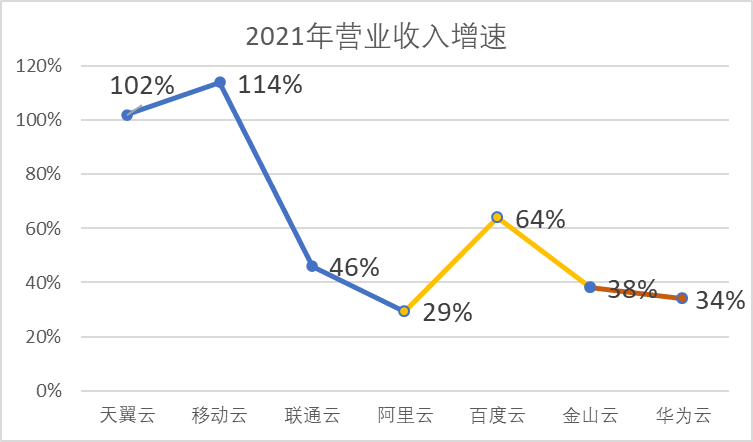

让我们审视一下各大公有云服务商2021年的财务数字吧:

天翼云(中国电信)的营业收入为279亿元,同比增长102%;

移动云(中国移动)的营业收入为242亿元,同比增长114%;

联通云(中国联通)的营业收入为163亿元,同比增长46%;

阿里云的营业收入为724亿元,同比增长29%(请注意,阿里的财年与日历年不一致,此处选取的是2021日历年的数据);

百度智能云板块的营业收入为151亿元,同比增长64%;

金山云的营业收入为91亿元,同比增长38%

华为云的营业收入为201亿元,同比增长34%;

腾讯云没有公布收入,但是一般认为其市场份额相当于阿里云的一半到三分之一,因此全年营收可能在300亿元左右。

三大电信运营商的云服务收入之和(684亿元)已经非常接近阿里云的水平;天翼云的收入很可能已经与腾讯云拉平。考虑到天翼云和移动云的增长非常迅猛,那么我们可以合理地估计:2022年全年,三大运营商的云服务收入之和将超过阿里云,甚至可能超过阿里云和腾讯云之和;天翼云的收入可能超过腾讯云,从而成为国内第二大云服务厂商。

需要注意的是,各家公司对“云服务”的定义不同,不可能做到严格对比。例如,各家的云服务收入都包括一定的个人业务(例如网盘),而且各家的比例都不太一样。不过,对于任何一家大型服务商而言,云服务的主要收入来源都是企业级客户。以中国移动为例,2021年的“行业云”收入为192亿元,约占“移动云”整体收入的80%。随着企业数字化进程的推进,企业级客户贡献的收入比例只会越来越高。

如果我们仔细阅读过去两三年互联网巨头的财报,就会发现它们的云服务收入增速一直在放缓,来自电信运营商的竞争可能是一个重要原因。这或许可以解释,为何在互联网中概股普遍大跌的情况下,中国移动和中国电信的港股股价都大幅上涨;中国联通的云服务规模最小、增速最慢,股价表现果然也最差。

有人会提出,作为大型国企,电信运营商在效率和灵活性上很难与互联网公司竞争,何况云计算又是一项既重技术、又重服务的业务。难道它们不应该聚焦于IDC(数据中心)托管之类的“重资产”业务,把那些高技术含量的业务留给互联网公司吗?过去多年,它们好像一直就是在这样干。

然而,现在情况不同了。中国电信和中国移动都明确提出了在行业解决方案层面的野心,都要做成IaaS+PaaS+SaaS的垂直整合。尤其是在政务,以及金融、医疗、交通、能源等关系到国计民生的重要行业,它们的市场份额提升速度很快。关于这一点,只要翻阅一下近期各地政府和大型企业的云计算招标记录,我们就应该意识到——现在是运营商的市场份额看涨,阿里、腾讯的看跌,而不是相反。

当然,电信运营商确实面临着灵活性不足的问题。就拿人力资源来说,运营商的招聘和裁员都不如互联网公司那么自由,在企业云服务方面的反应可能会比较慢。其实要解决这个问题也不难——由电信运营商担任总包商,把一些需要快速反应和客服的业务分包给互联网公司即可。在软件行业,这种模式已经屡见不鲜,有无数的外包服务商愿意给大型厂商打下手。

对于阿里、腾讯、字节跳动这种体量的巨头而言,显然不需要(看不上)给运营商做外包赚钱的模式;这种模式更适合较小的互联网公司及软件公司。那么,互联网巨头应该如何打破这种尴尬的局面呢?难道它们会希望跟运营商来一场真刀真枪、刺刀见红的竞争,通过价格战或服务战打败运营商,在此过程中烧掉几百个亿?不用说,这是不现实的,这个选择从一开始就错了。

正确的选择,可能是放弃或淡出IaaS+PaaS层,转而到SaaS层去寻找机会。互联网巨头服务企业客户的支点,应该转向具体的软件工具。例如,阿里有钉钉,腾讯有企业微信,字节跳动有飞书——这些都是为企业提供附加服务的出发点。这样做的想象空间会比以前小,但性价比要比以前更高,也更安全。

如果你仍然看好中国的企业服务(To B互联网)市场,也完全没有必要悲伤。你还是有机会从中投资获利,只是你的投资对象或许应该从互联网公司改为电信运营商。如果你改变主意,不再看好这个市场了,那另当别论。

本文来自微信公众号 “互联网怪盗团”(ID:TMTphantom),作者:怪盗团团长裴培,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK