创造独角兽的独角兽:AngelList(五)

source link: https://www.36kr.com/p/1667411273637637

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:做创业和风投的几乎无人不知AngelList,但它是什么大家却未必有统一的定义。一家基金?基金的基金?这是个招聘平台吗?还是资本管理服务? 或者融资工具?如果你要向从来都没听说过AngelList的人介绍它的话,你会怎么去解释它的复杂性?这篇文章试图去弄清楚这些问题。文章来自编译,篇幅关系,我们分五部分刊出,此为第五部分。

尽管AngelList 的结构多种多样,但它似乎确实有一套一致的逻辑与文化价值观来支撑。这些东西就形成一本操作手册的基础, AngelList遵循一系列步骤来为自己的不同实体创造价值。它以招聘创始人、鼓励实验、激励协调、杠杆最大化以及长期贪婪为中心。简单起见,我们主要关注这些特征在它的两个原始资产AngelList Venture 与AngelList Talent 身上是如何体现的。

聘请创始人

Babak Nivi 说:“我和Naval从来都不是好经理。我们不想管,也不知道该怎么管。”或许正是因为这个缺陷, AngelList专门雇那些抵触监督的人:过去以及未来的创业者。

该公司强调自己的灵活性,并且也兑现了这一承诺。应聘者得到保证,在很大程度上可以自行其是,而且允许探索在核心角色以外的兴趣。TalentCEO Amit Matani表示,自己之所以在 2013 年要加入AngelList,部分是因为它感觉像是“创始人中途歇脚的驿站”。其他几个消息来源也有类似的想法。想要寻找下一个挑战的创业人才会过来,打算呆几个月,但最终会逗留几年的时间。时至今日这一点仍然是优先事项, Avlok Kohli表示,公司的工程、产品和设计部门有 29% 的人都是前创始人。

这种做法之所以奏效,部分是因为AngelList主要由工程师构成。该公司明确表示自己看重的是建设者,而不是经理,他们想要的是那些无需额外帮助就能自己实现想法的人。

即便在招聘软件开发以外的职位时, AngelList也会设法找到符合这种精神的候选人。 Ravikant指出,在需要任命一位总法律顾问时,他会寻找“能找到的最具创新精神的律师”。他们找到了后来创办了Republic的 Kendrick Nguyen。同样地, Nivi指出, Graham Jenkin原先是以设计师身份加入公司,但最终却担任了公司的首席运营官,后来又负责CoinList 的运营。无论担任什么角色,AngelList想要的是具有创始人心态的人。

按照Nivi的说法,即使公司还没能真正起飞,这种做法也能让AngelList在人才方面展开竞争。 Nivi说:“即便在我们还不是Stripe的时候……在我们还没有爆发的时候,我们也总是设法招募高素质的人。”

AngelList 这种不干涉主义的管理方法确实有它的缺点。虽然招募那些能够单打独斗的人为公司提供了火力,但 AngelList未必有足够的管理知识来有效地指导他们。这一点在最近几年似乎有了变化。Sumukh Sridhara 等人强调了AngelList 的交付速度。最近我们交谈的时候,Sridhara说:“我们昨晚做了一个产品,我认为它将来会做得很大。”据Sridhara估计,他们就靠一个工程师,就把完成度从 15% 做到了 90% 左右。如果加以适当的指导和支持,单打独斗的威力就有这么大。

由于AngelList对创始人的专注,所以它培养出来的校友关系网络令人印象深刻。 即便把那些那些直接诞生自母公司的公司排除在外,AngelList 帮后来仍不断推出了具备影响力的风投公司以及获风投支持的公司。 Pioneer、On Deck、 CommandBar 、Leopard、Unsupervised 以及 Hack VC 等实体的起源都可以追溯到AngelList 。Sridhara解释说:“这帮人就算走,一般也不会去打工。”

Republic 首席执行官 Kendrick Nguyen 对AngelList的描述体现了他的博学,他说AngelList 是一种“快速构思的文化与框架”。感觉就像是对一家不断推进团队去探索和实验的恰当总结。

AngelList 很多的领先产品都是从这个过程中产生的,这种说法依然太过轻描淡写——其实这一整家公司就是一连串不间断的转型、攻击与分叉。一开始的newsletter变成了一个垂直社交网络,然后变成一个风投管理软件,再发展出投资工具、众筹功能、加速器等等。这趟光怪陆离、到处游荡的随性之旅,只能靠频繁而激烈的实验才能走出来。

当然,并不是每一项实验都取得了成功。正如我们所指出的那样, AngelList放弃了Ravikant关于二级市场的想法——至少目前是这样。做吸引人的动态消息以及其他社交功能的各种尝试也都被搁置了。就像Kevin Laws所说那样:“我们做过很多尝试。”

正是AngelList 的勇于尝试推动了它的成功。它没有限制自己的创造力,而是允许自己去实验和创新。

Ravikant 告诉我说:“激励驱动一切。”在如何构思关联企业方面,激励当然发挥了关键作用。

的确,AngelList之所以能推出某些最成功的实验,主要是因为该公司认为这种结构与激励机制更为一致。在Ravikant看来,最好让一支团队专注于某个范围更狭窄的问题,让他们的努力能得到直接回报。与其让一名员工同时兼顾求职板与创业平台,何不将它们分开呢?与其要求你的工程师去支持一个众筹业务,何不从头开始?在AngelList的世界里,快速行动的最佳方式就是重新开始,并采用适合手头任务的激励措施。

当情况需要时, Ravikant和他的团队也会调整激励措施。比方说,在早期的时候,AngelList持有的Republic 股份约占 70% 左右。 但Ravikant认识到,这种结构会导致公司难以吸引外部投资者,并且可能不能予以创始团队充分的奖励。所以后来 AngelList放弃了大部分的股份,为新资本的进入腾出空间。 Ravikant认为,公司在这次行动之后运营似乎更高效了,这并非偶然——那是因为激励措施得到了适当的调整。

杠杆最大化

如果说“杠杆”这个话题有桂冠诗人的话,那此人非 Naval Ravikant 莫属。他针对这个主题写了大量文章,说我们这个时代是“无限杠杆的时代”,并认为有杠杆的员工“比没有杠杆的员工效率高一千或一万倍”。

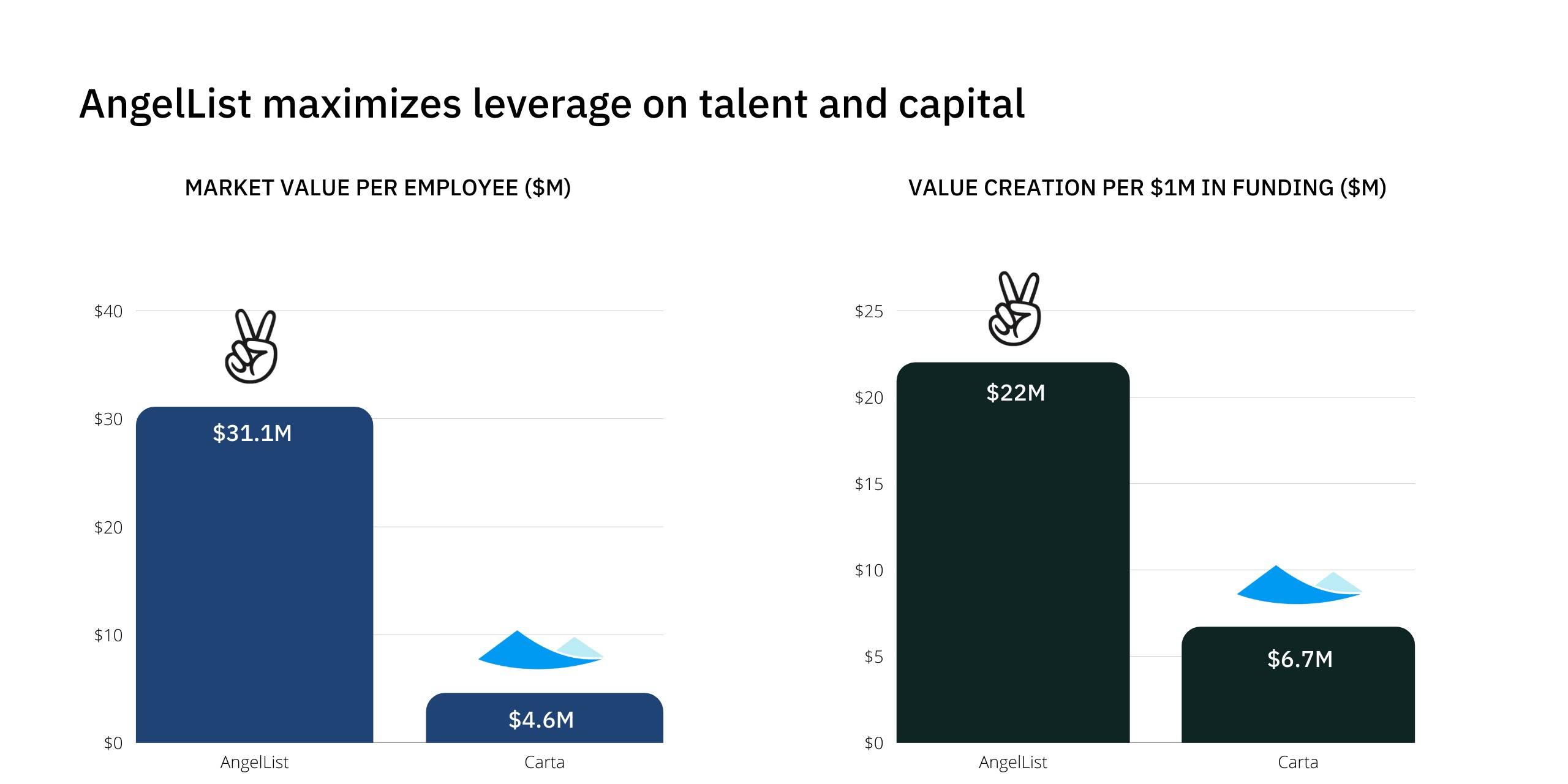

因此, Ravikant寻求效率最大化也就不足为奇了。为此,首先的雇用前面提到的那种单打独斗的黑客大军。据Kohli称, AngelList Venture 目前有 132 名员工。按照 41 亿美元的估值计算,这意味着每一位员工的市值为 3110 万美元。这个数字与Carta等相邻企业相比表现要好得多,后者在去年 8 月的估值为 74 亿美元,根据 LinkedIn 的数据,约有 1600 名员工,也就是每位员工的市值为 460 万美元。

AngelList影响力的另一个迹象是它的资金部署效率。根据Ravikant的说法,在最近一轮拿到 1 亿美元融资之前,AngelList筹集的融资总额约为 8600 万美元。这表明每融资100 万美元的资本就能转化为 2200 万美元的企业价值。同样,这个数据与Carta相比也是更优的,后者融资了 11 亿美元才达到 74 亿美元的估值。

AngelList的杠杆从何而来呢?根据Ravikant的说法,部分可以用避免销售和营销支出来解释。他说: “直到今天,我们都讨厌销售和营销。”他特别强调了自己对“面对面”销售的厌恶。在Ravikant看来,这些活动显然是低杠杆的行为,说明企业没法自行吸引到客户。

对于总是处在发明状态的企业来说, AngelList表现出的耐心令人印象深刻。从某种意义上说,这种淡定是先决条件之一。 AngelList 的推出比风投的普及早了几年。对于Babak Nivi来说,该创业投资机构最近的成功部分要归功于市场还在追赶自己。 “市场几乎在五到十年之后才真正形成。我们只是设法弄到了足够的资金活下来。”

从战略上来说,这种耐心源于 AngelList认识到长期贪婪的好处。很多时候, Ravikant和公司似乎都抵挡了将短期价值最大化的诱惑,成功地把目光投向了最终目标。一旦开始赚钱之后,绑架 Product Hunt 的渠道为AngelList 的产品输送动力,或者把 Talent 卖掉,这些做法一定会很诱人。另一家企业本来可以保护自己的 ICO 机会或众筹市场,把感兴趣的相关方拒之门外。 AngelList本来有好几十种方式可以尝试去赚钱、优化或守护利益,但它没有。

相反,这家公司一再认识到,让其他人去解决问题可以创造更多价值。这是长期贪婪所带来好处教科书般的示例。

当我问 Kevin Laws 他觉得AngelList十年后会是什么样子时,他说:“我不知道。这就是未来的好处之一。”

他说得对。鉴于它在成立后的前十二年里已经发生了如此巨大的变化,谁又能预测将来它会变成什么样子呢?

当局是不利于我们时,我们会尽力而为。好消息是, AngelList不缺可以去追求的潜在的选项。再次地,鉴于 AngelList Venture 的突出地位以及附属企业正在加速独立,我会把思考主要集中在AngelList Venture 身上。

最新一轮的1 亿美元融资

在讨论 AngelList 下一步还可以做什么之前,我们应该重点聚焦一下这家公司会如何为自己的未来筹措资金。

今年3 月 7 日, AngelList Venture透露了该公司已经以 40 亿美元的投前估值融资 1 亿美元。本轮融资由 Tiger Global 领投,长期合作伙伴 Accomplice 跟投。考虑到2022年后期阶段融资市场已经显现颓势的情况下, AngelList Venture 还能够拿到这么好的交易,说明了这家公司地位之稳固。

在我看到的一份正式公告的草案里, AngelList Venture 分享了一些更新的数据。已有近 200 家独角兽从AngelList GP 那里筹集到资金,有 19 家企业进入到公开市场——这些都证明了该平台的交易质量。 2021 年,有38000 名 LP 支撑 800 名 GP对7000 家初创公司共投资了 36 亿美元。这个资金部署的速度就连 Tiger 自己都会感到自豪的。

此外, AngelList Venture 指出,自己还在对产品进行重新设计:

引入一个对移动更友好的界面,这一点反映出自AngelList成立以来市场的成熟程度——我们已经到达了这样一个阶段,即用手机来做风投不仅变得可能,而且变得可取了。通过迈出这一步,并向更干净的审美转变,该公司在占领低端市场方面又向前迈进了一步。

对于一家上一次发布融资消息还在 2015 年的公司来说, AngelList Venture 此次融资的意义要比大多数公司都要大。这不仅表明该公司正走在突破的轨道上,而且可以预期未来几年会有重大举措。下面我们就可以看看有哪些可能性。

Ravikant 的选择:Rolling Funds 与 Stack

如果有谁也许知道AngelList 的未来会是什么样的话,那这个人就是 Naval Ravikant本人。如前所述,这位公司的创始人认为,未来十年仍将扮演重要角色的产品只有两个,一个是Rolling Funds ,另一个是 Stack。

什么东西能够解释他对这些产品的热情呢?

Ravikant对Rolling Funds的热情部分源自它的traction。他指出,随着新基金经理的加入以及老基金经理资产管理规模的增加,业务正在迅速扩张。 Kohli表示,假设资金部署期为两年的话,Rolling Funds 的承诺资本已达 14 亿美元。

除了 Rolling Funds 的爆炸性增长以外, Ravikant 之所以兴奋还因为在该产品的文化价值。 他说:“这让我们看起来很酷”并解释说,“酷不是随便说说而已。我对‘酷’的定义是既可以稍微打破规则,然后又可以逍遥法外。” Ravikant就把Rolling Funds看作是一种引人注目的颠覆,对传统融资周期的颠覆。

Stack还处在生命周期的早期。尽管如此,由于它的实用性, Ravikant 依然把它看作是企业未来的关键支柱。他说: “它做的事情需要今天的十家公司才能做得完......而且它还把它们全部整合成一个漂亮的产品,还有,它基本上是免费的。”

也许正是因为它的广度,不难联想 Stack 会如何慢慢地发生形变,尤其是在有了新资金注入的情况下。公司注册、银行业务、股权管理等等,任选一项功能出来,能想到的附加功能如数家珍。包括高级版的支出限额、发卡、法律文书管理、企业信用、资金服务等。 多到AngelList需要选择自己想拥有多大的空间。

鉴于范围的广泛性,这个问题值得思考: Stack会分拆成独立实体吗? Ravikant提到有这种可能性,但似乎不会很快成为优先事项。项目负责人Sumukh Sridhara表示:“我看不出这个世界需要我们拆分出来……因为它其实是增值性的。”回顾AngelList Venture 的飞轮就能看出为什么会这样。

更多的分叉

如果 Stack 似乎会保持不变的话,那AngelList会不会把核心业务的一部分分叉出来呢?这一点倒是有可信性。有三个倡议也许会特别有趣:

AngelList Software

AngelList Early-Stage Crypto Fund

AngelList Crypto Syndicates辛

按照Kohli的说法, AngelList Venture 正在探索解绑已开发产品的方法。解绑后会是什么样子呢?鉴于该平台的深度,它可能有很多方向。 AngelListSoftware工具也许可以收集融资相关的签名、提供有数据支持的法律文档、管理业务报告或提供会计辅助。在内部,这些工作大部分是由运营部门Belltower来完成的。把这个团队使用的工具产品化,或许可以跟咨询服务相结合,可能会很受欢迎,并有可能让公司的成本中心之一变成创收的机会。

尽管Ravikant很快就认识到加密货币的机会,但AngelList Venture 还没有大举进军。如果要做,一个有吸引力的起点是为加密货币提供类似Access Fund 的东西。投资者会支持基金的基金。鉴于结果分布的极其不平衡以及该业务的普遍复杂性,这一块空缺无疑很快就会被填补。如果AngelList想要提供更专业的知识,也许会与一支成熟的加密货币基金合作,但合作的方式会与 CSC Ventures 的有所不同。不管是哪种情况,这都会为平台带来更多的资金,让企业能更好地赶上加密货币的浪潮。

尝试做加密货币版的辛迪加是另一项看似可取的举措。去年,Syndicate筹集了 2000 万美元的 A 轮融资,用来创建了该产品的一个版本。出于法律原因,Syndicate 的建构是“投资俱乐部”,用户可将“任何钱包变成一个强大的 web3 投资 DAO”,处理从他人接收的资金并管理后续的投资。虽然它可能会被看作是一个俱乐部,但其实它的行为类似于传统的辛迪加或 RUV,可以让一群投资者汇集资金,并作为单一实体去投资链上和链下的资产。

AngelList必须评估它自己的一个版本或至少是一个替代版。对于 web3 原生来说,相对于转换为美元再用辛迪加支持,加密货币池化可能要更容易些,且更具吸引力。这通常是受助项目希望获得资金的首选方式。 Kohli说自己的公司正在研究这个领域,研究风投“真正上链”需要什么。尽管没有特别强调是什么项目, 但Kohli认为很多加密货币投资平台在开发的时候意识不足。他说: “实际上,从某种程度、形态或形式来说,大多数都没意识到会有监管的要求。”

纵观历史, AngelList已经找到了让风投大众化的方法。得益于它的产品、游说以及法律工作,投资于创业的世界,或者以创始人的身份到这个领域去融资已经变得容易许多。它一直都在向下延伸。

它可能会希望将部分精力集中到这条食物链的上游。早些时候,我们注意到虽然AngelList Venture 支持了大约 10% 的风险基金,但它管理的 AUM 还不到 0.5%。同样地,我们知道将资金投入到平台上会加速公司的飞轮。为了让飞轮转下去, AngelList应该想办法为大公司服务。慢慢地,它可能会有勇气去支撑领投其最新一轮融资的那些大型基金。

要想缩小的差距,AngelList最简单的做法是看看自己的营销页面,把上面的案例引用和logo与竞争对手对比一下。 AngelList 的基金管理页面重点介绍的是那些会让人兴奋的叛逆经理,比如 20VC 的 Harry Stebbings 、Rahul Vohra 、Todd Goldberg 以及 Awesome People Ventures 的 Julia Lipton。至少从发布的消息来看, Stebbings管理的基金规模最大,为1.4 亿美元。他们都令人印象深刻,而且可能在风投的下一波浪潮中发挥关键作用。

反观Aduro Advisors 的页面,你看到的机构规模却是不一样的数量级。其客户包括Ribbit Capital、Cowboy Ventures、Obvious Ventures 与A.Capital等。上述所有基金的融资规模均超过了1亿美元。 Obvious Ventures 最新一轮融资为 2.71 亿美元; Ribbit则为 12 亿美元。

Carta在这方面似乎也做得更好。它已经在为 Blumberg Capital、M13、Northern Light Venture Capital、Tribe Capital 和Boldstart 提供服务。同样地,这些基金管理的资产规模都达到了九位数,其中很多甚至超过了 10 亿美元的规模。

这种差异怎么解释?侧重点不同是原因之一——AngelList历来服务的就是不同的细分市场。这可能也可以归结为公司喜欢怎么去建设和花钱。打造高度个性化的体验也许会与公司对杠杆的痴迷背道而驰。

Sumukh Sridhara认为这可能与AngelList 的产品体验有关——在他看来,这个平台可能过于无缝化了。对于机构LP来说,浏览了几个页面之后就要做出投5000 万美元的决定,这种感觉未必会让人感到舒服。 他说:“他们的预期里面要有Docusign,要有微软共享会议室。”

如果AngelList能够抓住像Stebbings这样令人兴奋的叛逆经理,并与他们一起成长的话,就有可能迎头赶上。如果它想缩短做到这一点的时间,也许可以推出针对更大规模梯队的白手套体验。 Sridhara觉得自己公司能找到缩小差距的方法。他说:“我并不认为这是一道过不去的坎,我们会到达彼岸的。”

Kevin Laws的话让我印象深刻。在我们交谈的最后,我问大家对公司有什么误解。他告诉我说:“大家总觉得我们做的事情有什么目的性,这种看法完全没有抓住AngelList的神奇之处。”

对于星座的比喻我们也可以说同样的话。在把天上的星星连成线时,我们相当于赋予了自己一个模式去思考,去编了一个故事去讲——但在这个过程中也会失去一些东西。我们靠想象力创造了意义,但却又因此忽视了最初吸引我们注意力的那种美。

AngelList及其生态体系的诞生并非源自某个总体规划。哪怕是Naval Ravikant,这位当代最伟大的科技思想家之一,也没法从一开始就构思出如此精巧复杂的东西。是的, AngelList是一个星座,但前提是我们认同这个比喻最真正的意义与内涵。它是星座,因为我们希望它是,因为我们的想象力必须找到一个可以聚焦的形式。

如果愿意的话,我们还可以说得更简单一些: AngelList没有形状,但很美丽。

译者:boxi。

本文来自翻译, 如若转载请注明出处。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK