舌尖上的战争:从撩动味蕾,到俘获心智

source link: https://www.36kr.com/p/1654523817980932

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

食品饮料的世界,也开始卷成分了。

益生菌、胶原蛋白肽、膳食纤维、透明质酸钠、白芸豆提取物、gaba、酵素、菊粉、叶黄素、姜黄素......越来越多的传统食品开始加入这些成分作为卖点,而也有越来越多的新兴品类和品牌基于这些成分说自己的故事。

纵观加工食品饮料行业的历史,可以说一场舌尖上的争夺史,光是可口可乐和百事可乐含糖含气配比的变化博弈,都有几十年的故事可以讲。对于这些我们口中的“垃圾食品”而言,多少糖、多少盐、多少度的油温炸多久都是精密计算过的“最优公式”。

这并非说说而已,根据普利策奖得主调查记者迈克尔·莫斯在《盐糖脂:食品巨头是如何操纵我们的》一书中的报道,行业内人士给出了在食品公司中真实应用的公式:

“‘P=A1T+A2C+A3U–B1$–B2H–B3Q’,P表示购买,而盐以及脂肪的诱惑力十分轻易地就压倒了H,也就是公共健康关注点。”

除去挣钱的目的不说,为了让产品在入嘴的那一刻带给人极致的愉悦体验,这些食品饮料厂商以及背后牵扯的学术研究机构还有他们的“金主爸爸”们,真的很努力。

如果说上个世纪的食品饮料巨鳄们通过精湛的食品工业技术不断试探人类的味蕾“极乐点”,从而常驻几代人的购物车,那当下中国食品饮料界的新消费品牌们则希望用更高维的技术、成分、设计和概念去下一代的购物车里占个坑位。

健康诉求不再是口号,而是真实的市场驱动力

新消费品牌们之所有敢于在这个时间节点向传统食品饮料行业打响战鼓,是消费端、供应端和资本侧多重动因驱动的结果。

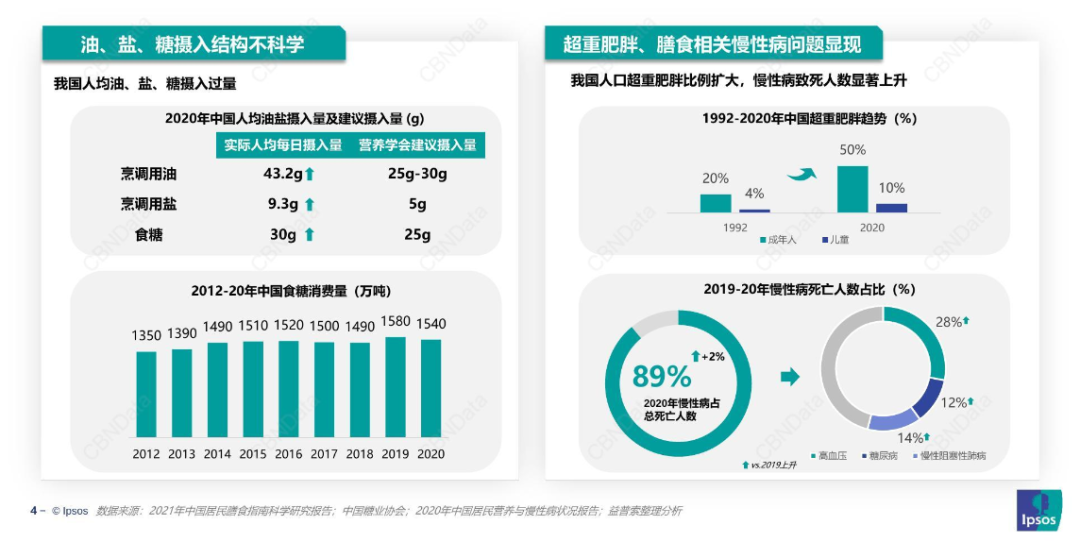

消费端来看,越来越多的人意识到了饮食对于健康的重要性,无论是舆情风向还是真实的研究数据结果,都在驱动引导消费者摄入更少的盐糖脂,同时摄入更多的优质蛋白、优质油脂和补充营养元素。

数据来源:2021中国居民膳食指南科学研究报告;中国糖业协会;2020年中国居民营养与慢性病状况报告;益普索分析整理

更重要的是,和反人性的健康餐难以真实地在市场上刺激销量表现不同,这一波减糖的风不但营销攻势猛,而且还真实地反映在了销售数据之上。

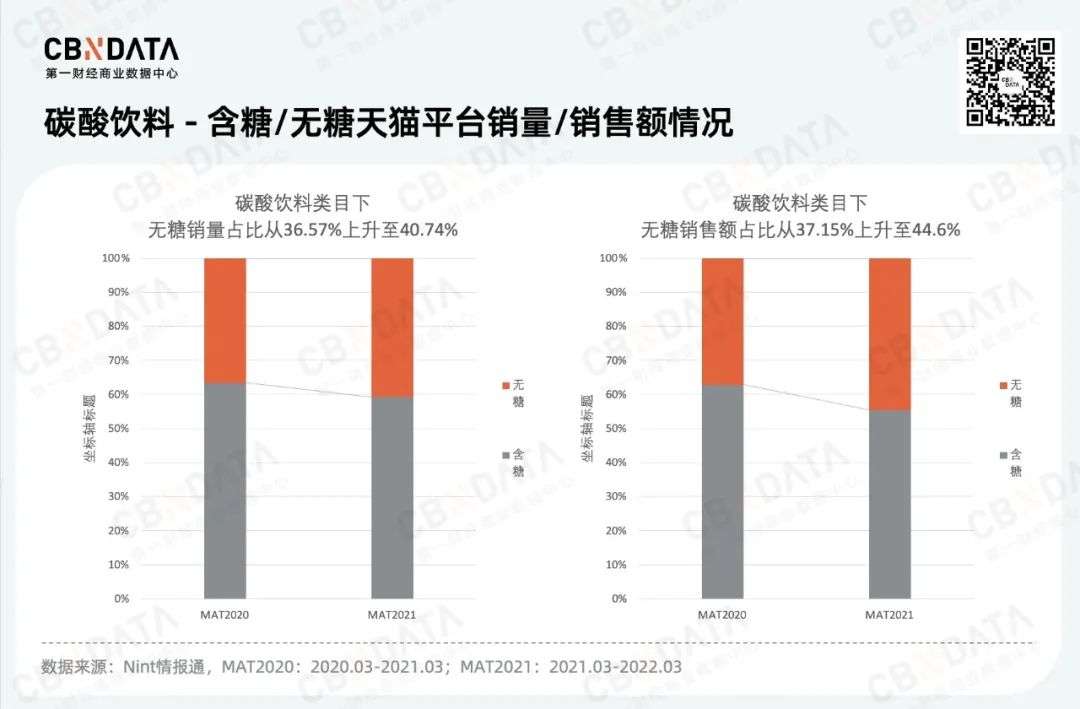

以碳酸饮料为例,根据Nint情报通后台数据可以看出,无糖碳酸饮料的销量同比增长301.7%,相比之下,含糖碳酸饮料在2021年销量同比增长236.9%,无糖类型在整体碳酸饮料市场中的销量占比从35.05%上升至40.74%;而销售额的情况就更为可观,在含糖饮料销售额同比增长242.9%的情况下,无糖分类同比增长366.8%,销售额占比更是从34.76%直接跃升至44.59%,有了近10个点的占比增长。

在人口红利不再的当下,身为大众消费品的食品饮料,不能再寄希望于让更多的人吃得更多,但吃得健康,吃得均衡,每个个体膳食结构的改变对于整个大食品饮料赛道而言,便是结构性的机会。

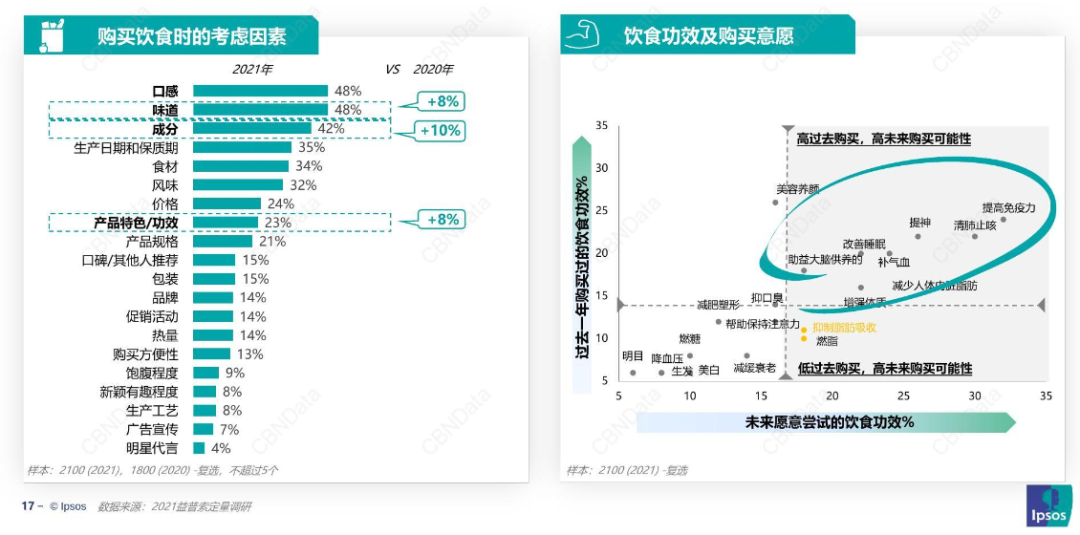

益普索最新的调研结果显示,消费者对食品饮料成分的关注度增速迅猛,其中一些突出的细分趋势像提高免疫力、提神、改善睡眠等也跑在了前列,一些过去曾经红极一时的功效,比如美白、生发、燃脂、延缓衰老,由于缺乏强有力的学说支撑,反而在消费者心中的意愿度没有那么强烈。

数据来源:2021益普索定量调研

与此同时,我们面临的是一个和过往不太一样的媒介环境,消费者除了通过营销信息知其然(知道有这个产品,知晓它的卖点功效),还需要知其所以然(了解背后作用的原理是否真实有效)。

夸张点来说,现在买个零食也有测评视频可以参考,最基础的看看口味会不会踩雷,进阶一些看看成分表是不是低卡低脂,有没有过多的食品添加剂,一些功能性食品的功效是否属实、背后的机制原理是什么,儿童孕妇是否适用,宠物是否适用......食品饮料行业的竞争不再仅仅是为了征服消费者的味蕾,而是奔着心智而去。

这一心智不是4A给你写个brief,出个big idea,从五感层面刺激一下或者情感共鸣一下这么简单,而是更加强调真实的逻辑和对话,因为虽然品牌和消费者之间的信息不对等依然存在,但戳破这层不对等的成本却越来越低了,行业内行业外的认知有的时候只是差一个揭秘的博主。

毕竟这个时代,戳破信息差是有利可图的。

图片来源:小红书

左晖也曾经在一次分享中说过:“很多人说,要赚信息不对等的钱,我觉得那都是农业社会的事。”

于是乎,我们看见0糖、0脂、0卡、抗糖、抗炎、植物基、无添加、清洁标签,这些冒尖儿的新概念纷纷向过去带有盐糖脂时代烙印的老牌加工食品们打响第一炮,功能性食品的创新或成分添加则成为为产品加分的第二步。

从减法到加法,消费者心里那笔既要美味,也要无负担,还要解决身体问题的账,新老品牌们都算得很清楚。

供应链和研发,既是实力也是新营销故事

创新的成分添加自然离不开上游供应链端的支持配合,一些在原材料供应商业也受到了资本市场的关注。

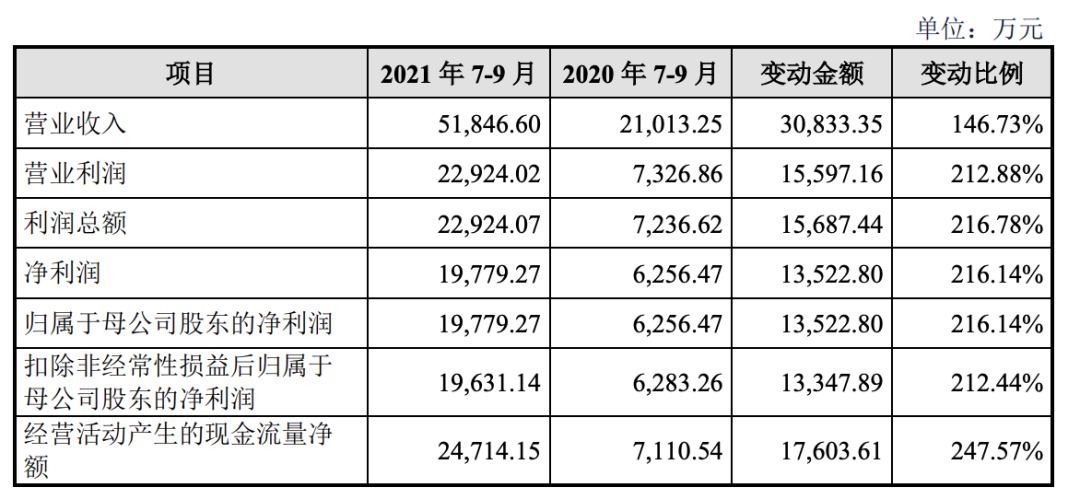

烯牛数据显示,光是代糖生产商这一上游细分赛道,近两年融资事件便有15+,披露的融资总金额高达近80亿人民币,还跑出了三元生物这样的上市企业。三元生物的招股书表明其2021年第三季度的营收和净利润同比增长超过200%,这主要是由于下游品牌厂商对其主要的代糖产品赤藓糖醇的采购需求激增所致。

图片来源:三元生物上市招股书

而一些强势的上游企业则依托原料成分和加工技术优势,快速反应推出C端品牌抢占了部分市场。

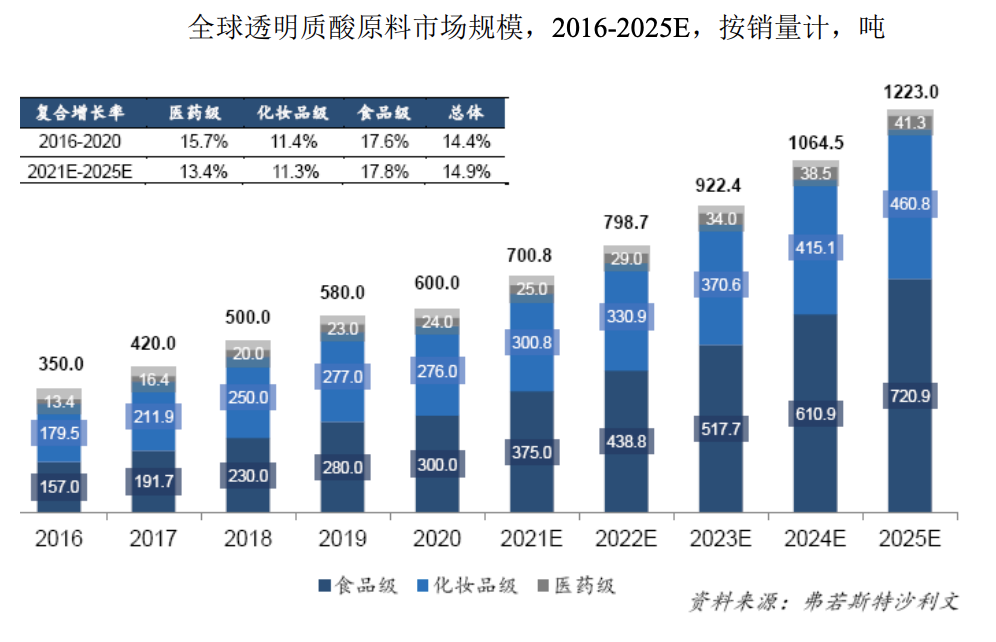

以透明质酸钠为例,透明质酸钠早在2008年已经被我国批准为新食品原料,不过当时使用范围仅为保健食品原料。2021年1月,透明质酸钠再次被批准为新食品原料,此次批准的使用范围为饮料、巧克力等普通食品。

可以说2021年是透明质酸钠应用于普通食品的元年,根据弗若斯特沙利文的统计分析,整个透明质酸钠全球原料市场销量在2025年预计可达千吨级别,而其中食品级原料应用的复合增速最高。

图片来源:华熙生物2021年财报

作为透明质酸钠重要的原料供应商,华熙生物在2021快速推出了三个面向消费者的消费级品牌,分别是玻尿酸水品牌“水肌泉”、透明质酸食品品牌“黑零” 和透明质酸果饮品牌“休想角落”。

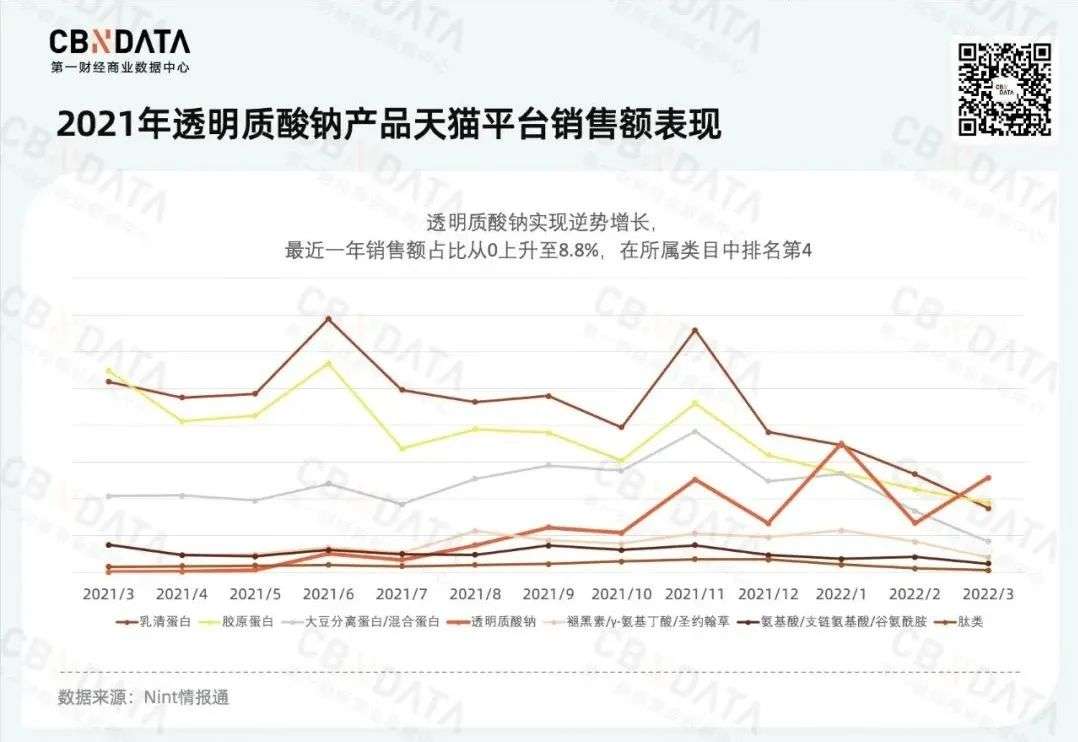

通过数据我们可以看到,过去一年,就普通膳食营养食品这一类目下,透明质酸钠在同类销售下降的情况下逆势增长,截至当前,其销售额份额已经能和同类功效成分胶原蛋白的市场份额一较高下了。

说到功能性食品,不得不提到益生菌的这个元素,它的零食渗透率不可谓不高。

图片来源:品牌天猫旗舰店万物皆可益生菌

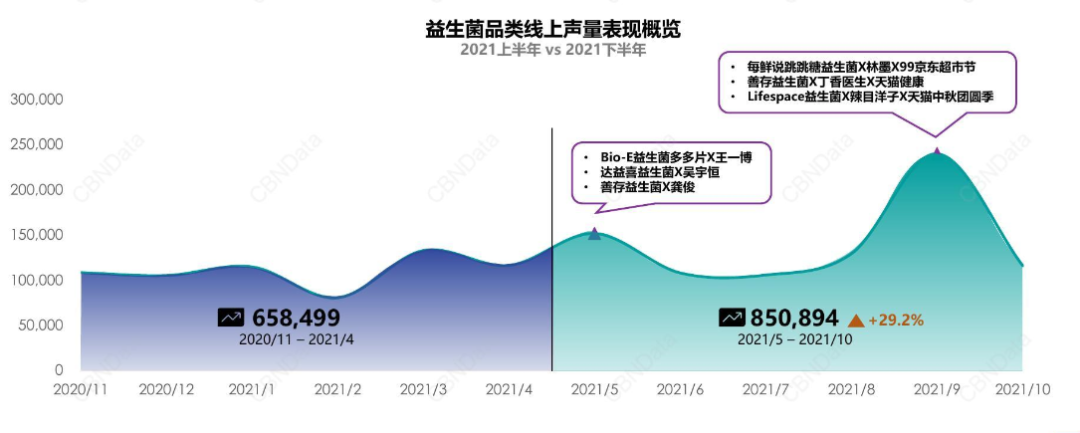

根据益普索2021年12月发布的《益生菌品类趋势洞察》报告,可以看到整个益生菌的线上声量在2021年后半段有明显提升。

图片来源:益普索《益生菌品类趋势洞察》

近些年一些围绕肠道菌群的研究成为显学,范科普类读物也慢慢进入大家的视野,从《肠子的小心思》到《菌群大脑》,益生菌对肠道菌群生态建设有益的观点,开始慢慢被消费者理解和接受。

目前市面上大部分益生菌产品还是围绕核心菌种和活性这两点去讲故事,在功效层面主打改善便秘、清新口气,原理是其作用于肠道菌群,从而改善整个从下到上整个受菌群影响的系统。至于很多在产品名称中加上这三个字的传统零食,可能确实还需要博主们帮忙避避智商税。

切入细分人群,功能刚需成为第一位

人群方面,根据目前市面上的卖点宣传来看,主打女性白领、健身人士和母婴人群。

之所以选择女性切入“嗯嗯困难”这一场景,除了女性本身消费意愿更高之外,还是有研究结果支撑的,根据美国疾病控制与预防中心(CDC)在2005-2015年开展的全国门诊医疗服务调查(NAMCS),便秘患者的平均年龄为58.4±19.5岁,女性为主(68.2%),加之当代生活方式的影响——熬夜、饮食不规律、缺少蔬菜摄入等等,都会使得这一现象更为普遍;健身人群则天然会去主动关注一些营养补剂的知识和信息,对这种有利于身体的营养补剂接受度较高,也有能力去影响到周边的人群;目前市场上已经有很多专门针对儿童和孕妇的益生菌产品,主打改善儿童过敏体质和改善孕期孕吐症状。

当市面上广泛出现各种益生菌产品,以及添加益生菌的其他产品时,品牌就需要去注意这个市场是不是已经趋向饱和了。

一两年前我们会说细分品类创新,或者说避开红海竞争的聚焦策略是一个普遍且成功率相对而言较高的选择。遗憾的是,功能性食品这个去年还较为宽敞的高速赛道,目前似乎也有点堵车,添加到食品饮料里的功能性元素,似乎和水果之于茶饮届一般,不够用了,大家又卷回到了同一起跑线。

食品饮料的本质还是美味好吃,这点食品巨头在很遥远的过去就看清楚了,当可口可乐从85年采用3A原则(available,affordable,acceptable)时,他们很清楚,当时消费者在意什么,想要什么,而可口可乐能提供什么。所以当它今年开始推“乐创无届”的平台时,它也已经认定会有这样一拨人,会为创意、为设计、为激动人心的故事买单,而他要做的就是通过可口可乐这一品牌和产品去触达、撬动和陪伴支持这样一波人群。

所以说,面对消费者膳食结构和偏好这种不是突然降临的,隐秘、缓慢且结构性的变化,把握住机会并不是加加减减产品配料表那么简单。产品只是第一步,功能性元素的添加也是手段,而非目的。

对于选择品牌战略的企业而言,利润率依然是衡量品牌价值的核心指标,短期竞争优势或者说护城河,这一所有品牌都希望拥有的“免死金牌”,在信息差不断被极速拉平的当下,“保质期”只会越来越短。

做溢价,在当下的新消费品牌视野里也已经成了不成文的默契,毕竟品牌天然和溢价是好朋友。薄利多销当然也是一种快速抢占市场的策略,但如果没有其他高利润、高增长的业务组合支持,对于企业长期而言很难说不是一种慢性的消耗。

其实在符号消费的语境下,现在很多消费品类都存在“鄙视链”这样一种说法,从入门级小白到发烧友,从大众到小圈层,依靠核心圈层释放品牌“势能”且相对成功的案例不在少数,服饰界有lululemon,allbirds、Burton、Patagonia这样的代表某种生活方式、兴趣爱好、价值选择的品牌;食品饮料界有Oatly、每日黑巧、元气森林这些在窄路上把路走宽的品牌。

回到功能性食品趋势,新老玩家所要思考的远远不止于配料表上化学元素的排列组合,更重要的是这些成分背后所代表人的价值主张、兴趣爱好和生活方式,以及以什么样的姿态和消费者通过坦诚对话构建信任。

消费世界总是充满极大的不确定性,这也是其魅力所在,下一场风又会往哪儿吹呢?预制菜已经热好了,冷冻面团还会远吗?立顿也开始做立体包果茶了,康普茶是不是该闪亮登场了?

参考阅读:

1. 迈克尔·莫斯:《盐糖脂:食品巨头是如何操纵我们的》,中信出版社,2015;

2. 朱莉娅·恩德斯:《肠子的小心思》,江苏凤凰科学技术出版社,2016;

3. 戴维·珀尔马特、克里斯廷·洛伯格:《菌群大脑》,机械工业出版社,2018;

4. 蔡宇飞、路程、董乐斌、刘彦霖:《峰瑞报告25:从中国膳食结构,看食品投资》,峰瑞资本,2021;

5. Ipsos益普索:《饮食健康趋势及产品创新研究》,2022;

6. Ipsos益普索:《益生菌品类趋势观察》,2021

本文来自微信公众号“第一财经商业数据中心”(ID:CBNData),作者:三木,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK