优迅科技科创板过会,专注光通信器件,拟募资5.6亿元

source link: https://www.gelonghui.com/p/514479

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

优迅科技科创板过会,专注光通信器件,拟募资5.6亿元

原创 昨天 09:38

8,169前五大客户集中度较高

公开消息显示,上交所披露科创板上市委2022年第17次上市委审议会议结果公告,大连优迅科技股份有限公司(以下简称“优迅科技”)首发过会,保荐机构是国泰君安证券。

图片来源:官网

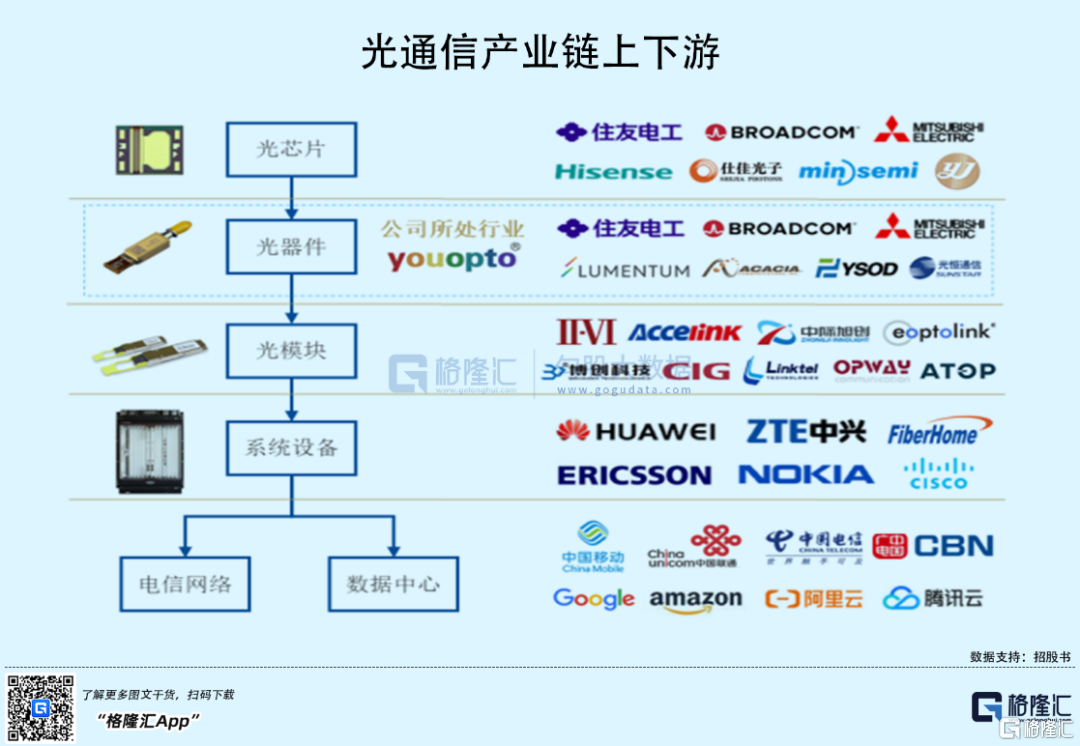

优迅科技的主营业务为光器件的研发、设计、生产和销售,主要产品应用于光通信和光传感两大行业,终端应用场景涵盖电信传输网络、数据中心、广电网络、航空航天、环境和安全监测等国家重点发展的领域。

公司处于光通信行业上游的光器件环节,采购激光器、探测器芯片,与 TEC、自由空间隔离器、非球面透镜等元器件通过光器件设计制造工艺生产出 TOSA、ROSA 等光器件产品,销售给下游光模块厂家。目前在光通信器件领域,公司量产产品涵盖 2.5G、10G、100G 等传输速率,在研或小批量试生产 200G、400G 产品,传输距离覆盖 10km 至 120km,可满足TDM、CWDM、LWDM、MWDM、DWDM 等各类信道复用方案的需求。

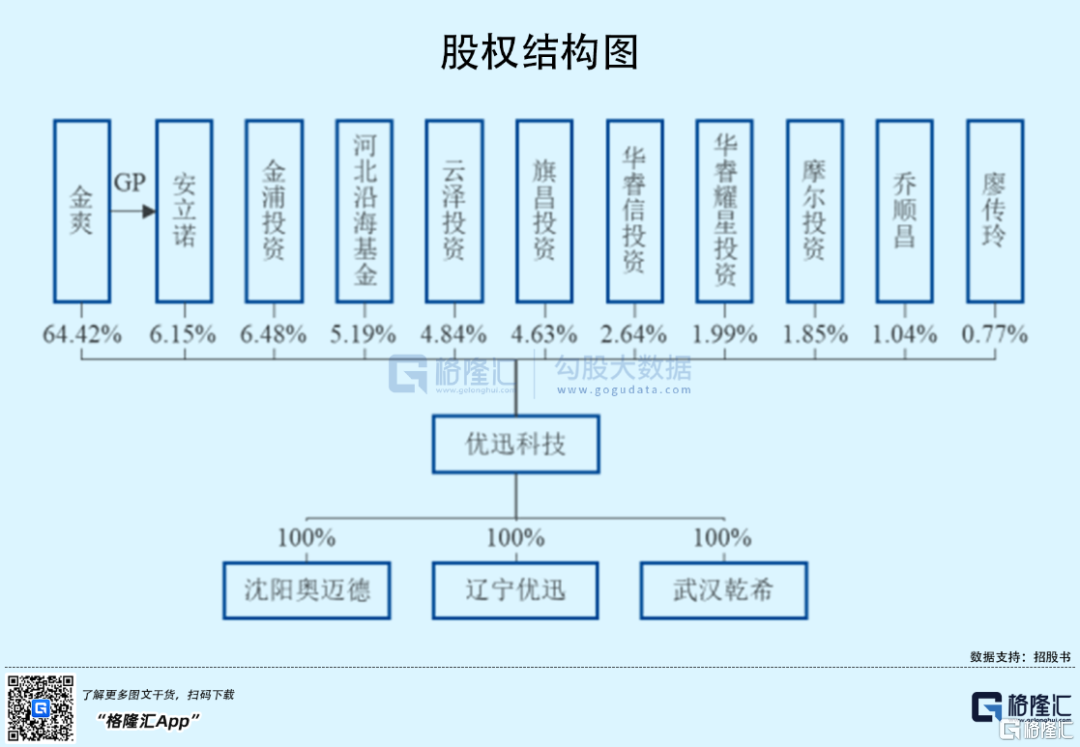

本次发行前,公司实际控制人廖传武、金爽夫妇直接及间接控制公司 70.57%的股份。按照本次拟公开发行股份 1,500 万股计算(不考虑采用超额配售选择权发行的股票),本次发行后,公司实际控制人将直接及间接控制公司 52.93%的股份。

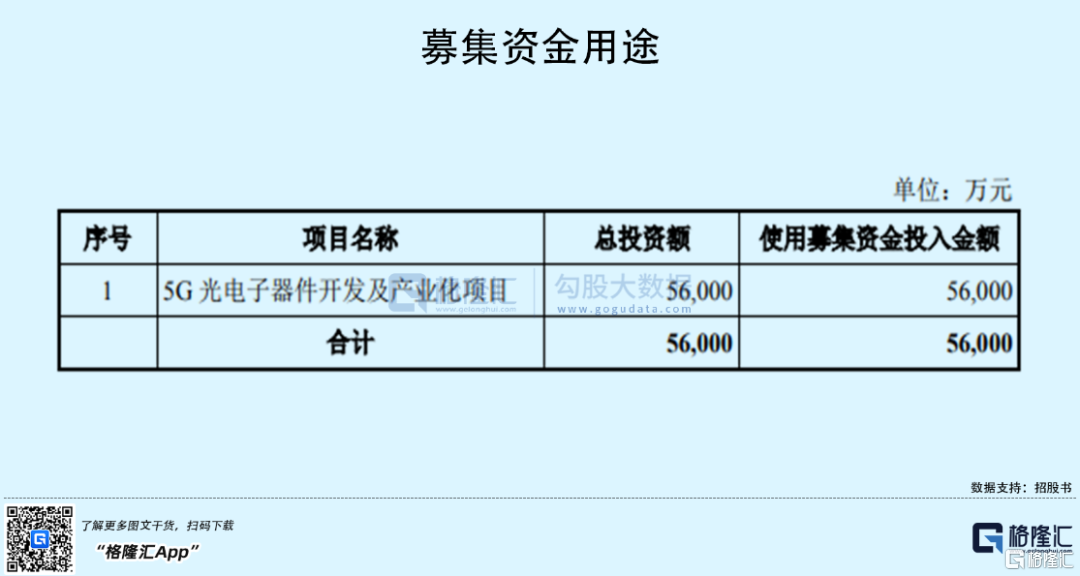

本次IPO拟募资5.6亿元,主要用于5G光电子器件开发及产业化项目。

1

依赖前五大客户

经过数十年的更新和迭代,光通信技术已经能够适应未来高速增长的海量数据需求,而数据流量需求的持续增长为光通信行业的发展提供了持久的驱动力,预计到2022 年,全球光传感器市场规模将增至1836亿元,2016-2022年复合增长率达5%,中国光传感器市场规模将增至1180亿元,2016-2022 年复合增长率达 7%。

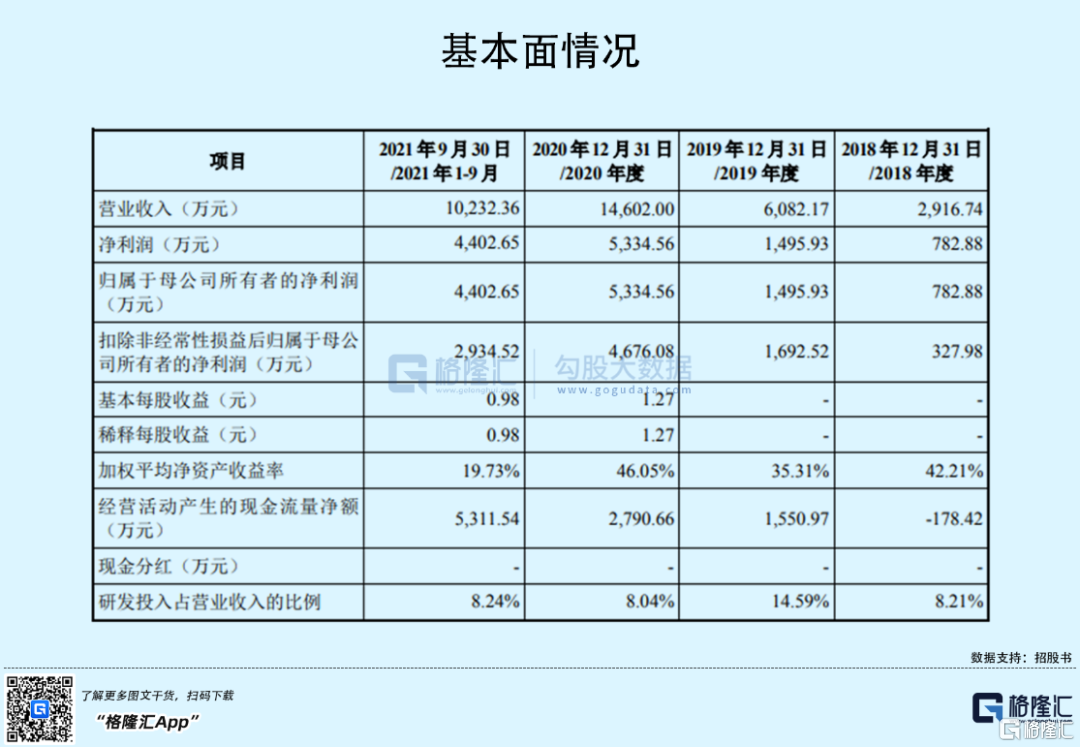

报告期内,优迅科技的营业收入分别为2916.74万元、6082.17万元、1.46亿元、1.02亿元,值得注意的是,2021年市场需求变化导致 10km 传输的 100G 光器件产品销量下滑,拉低了 2.5G、10G 光器件产品带动的营业收入增长率,整体营业收入增速放缓;归属于母公司所有者的净利润为782.88万元、1495.93万元、5334.56万元、4402.65万元。

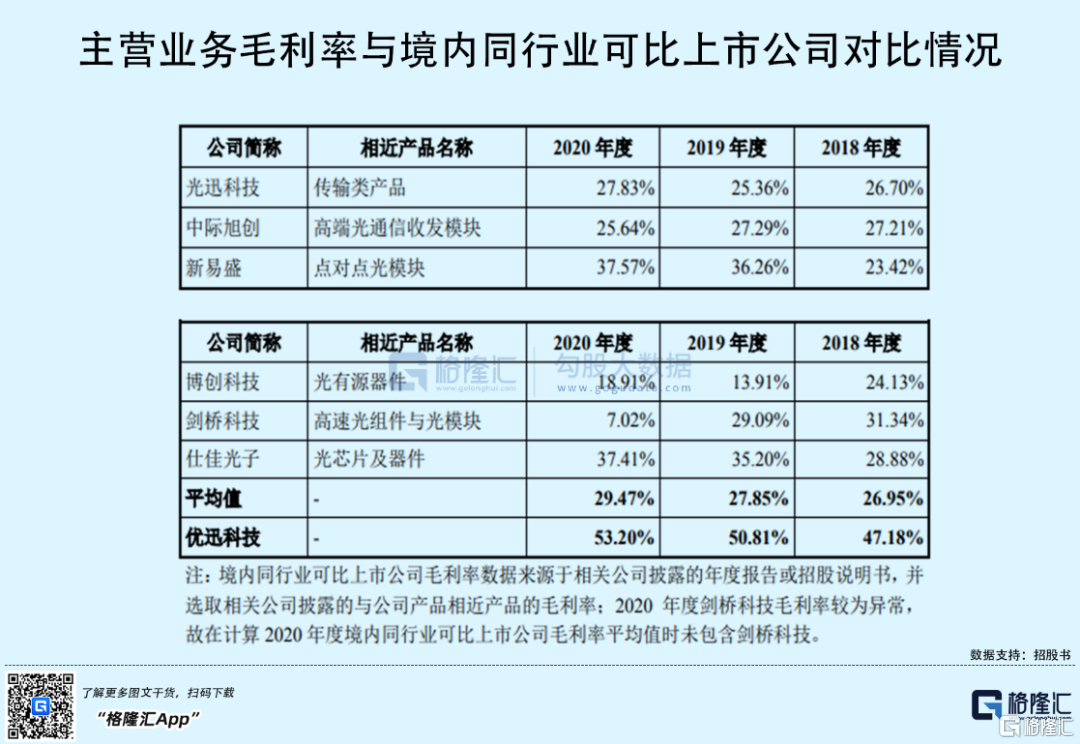

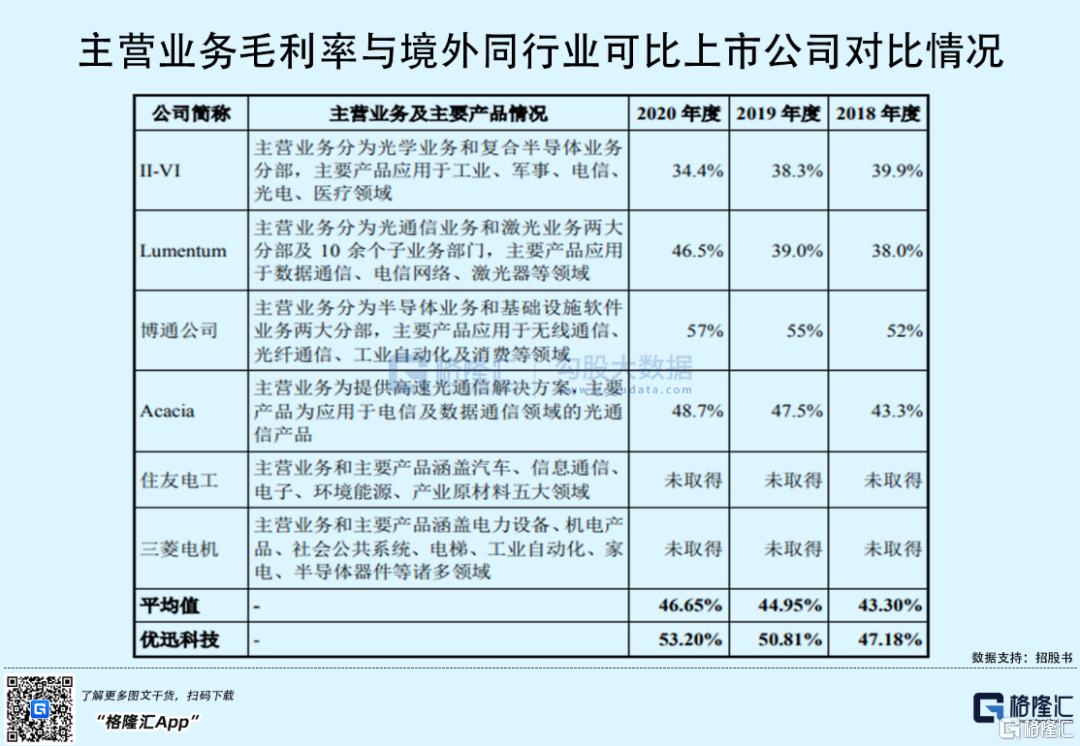

报告期各期,公司主营业务毛利率分别为47.18%、50.81%、53.20%,整体高于境内同行业可比上市公司以及境外同行业可比上市公司的均值。

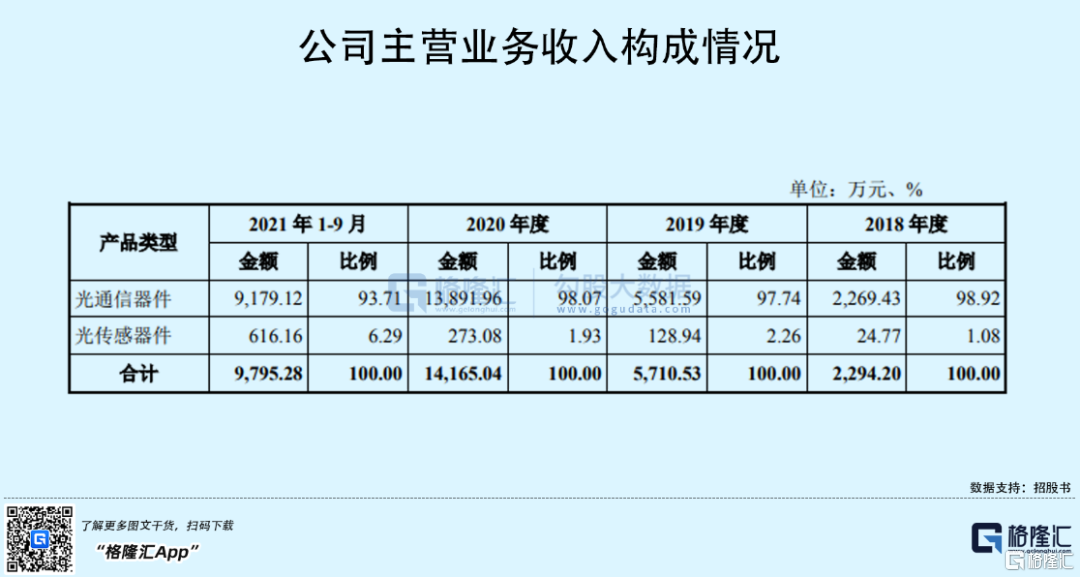

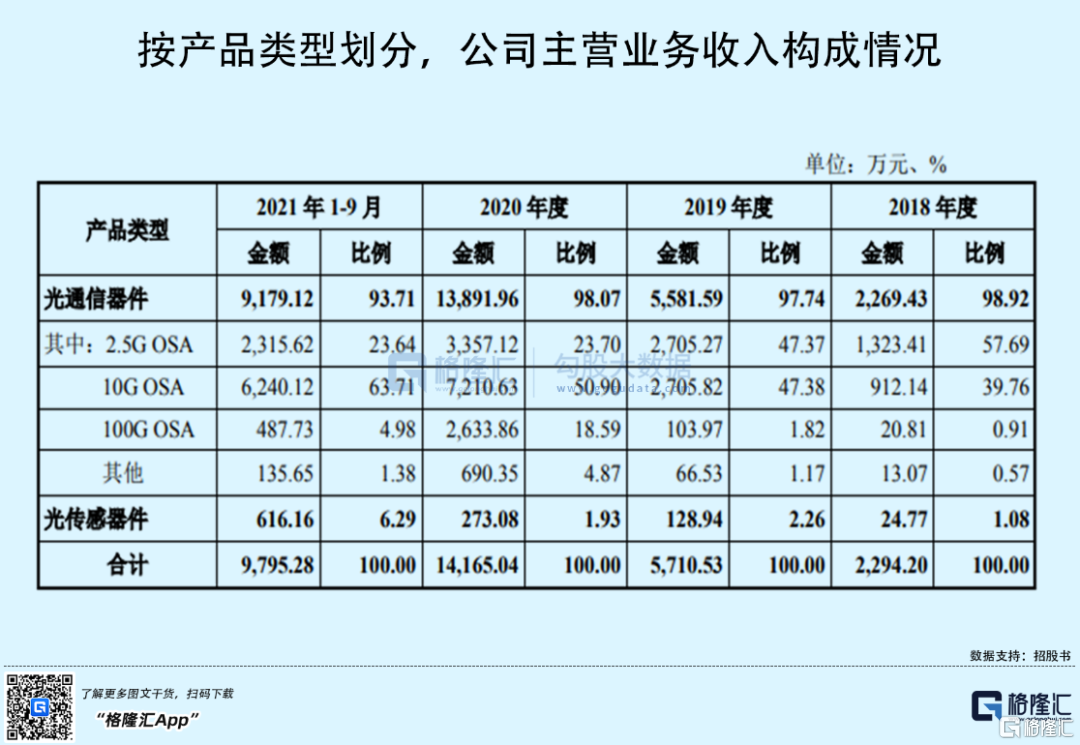

具体来看,报告期内,优迅科技的光通信器件产品销售收入占主营业务收入的比例均超九成,为公司主要产品,其中,2.5G OSA、10G OSA 产品的销售收入占比较高。

要知道,光器件行业下游市场具有准入门槛高、市场参与者相对集中的特征。报告期内,优迅科技的主要客户为行业下游光模块厂商及设备厂商,公司向前五大客户的销售收入合计占当期营业收入的比例分别为 75.75%、63.87%、67.29%和 62.00%,存在一定的客户集中情况。若公司下游主要客户的经营状况或业务结构发生重大变化并减少对公司产品的采购,或出现主要客户流失的情况,可能会导致经营业绩的下滑风险。

具体来看,优迅科技目前的主要客户为武汉联特、四川华拓、新易盛等波分复用光模块制造企业,国内前五名光模块企业中,新易盛为公司报告期内主要客户,公司对中际旭创、华工科技已实现持续批量销售但目前销量暂时较小,尚未实现对光迅科技、海信宽带的销售,可以发现,公司对下游光模块主要企业的销售有待进一步开拓,市场开拓面临较大压力。

2

应收账款余额逐年走高

另外,在产品的市场占有率方面,公开数据显示,2020 年全球长距离传输的 10G CWDM 及 DWDM 光模块市场规模约为 73 万只,其中 10G DWDM 光模块市场规模约为 47 万只。而优迅科技2020 年度核心产品 10G WDM TOSA 销量为 10万只,其中 10G DWDM TOSA 销量为 7.7 万只。基于上述数据测算,2020年 公司约占全球 10G WDM 光器件市场份额的 13%,约占全球 10G DWDM 光器件市场份额的 16%。

与同行业企业相比,公司专注于高速率、长距离、波分复用的光有源器件细分领域,其竞品主要来自美国、日本领先的光器件供应商,国内光迅科技等少数光模块厂商向上游延伸自产波分复用光器件,也与公司产品存在一定的竞争关系。

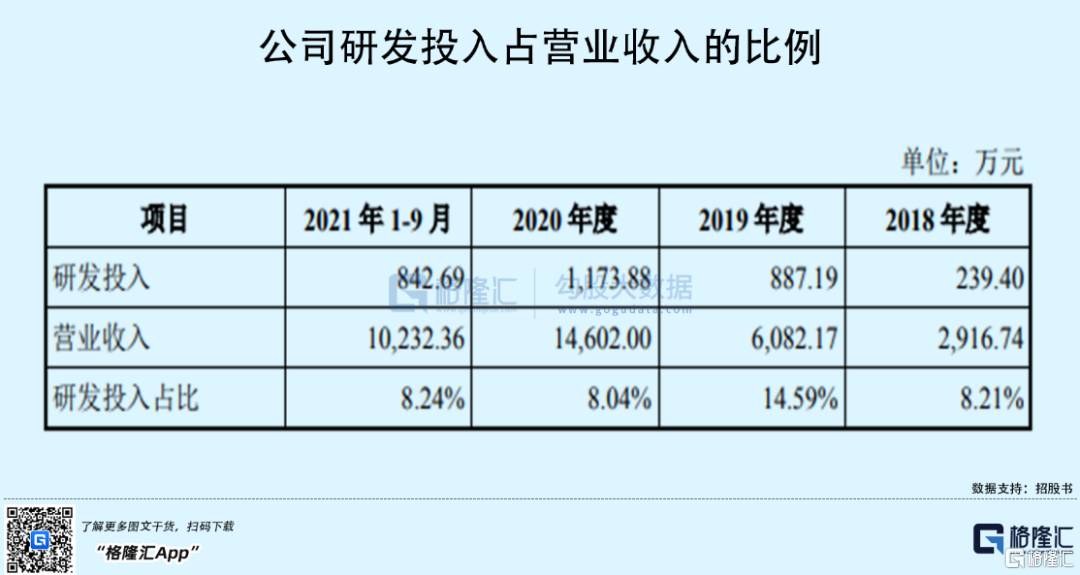

由于光器件行业技术迭代快,市场竞争日趋加剧,国内先进光模块企业需要加大上游光器件产品的研发,报告期各期,公司研发费用分别为 239.40万元、887.19 万元、1173.88万元、842.69 万元,占营业收入的比例分别为 8.21%、14.59%、8.04%和 8.24%。

此外,报告期各期末,公司应收账款余额分别为746.65万元、1412.43万元、2463.93 万元和 3900.06万元;公司应收账款周转率分别为 6.26、5.93、7.93 和 3.39。随着公司经营规模的扩大,应收账款期末余额逐渐增加。若未来公司下游客户的经营情况发生不利变化,可能面临应收账款无法收回导致的坏账损失风险。

3

结语

光传感行业目前在我国仍属于起步发展阶段,随着 5G 时代的到来以及物联网的发展,我国光传感行业未来将具有广阔的发展空间,终端应用场景也将不断丰富。

优迅科技为首的公司应继续在高端光器件领域进行研发投入,积极探索并推出更多种类、更多应用场景的光器件产品,并向上游光芯片等领域延伸,提升相关产品的市场份额,进而促进国内光通信、光传感行业产业链上下游的融合发展,增强我国对基础光电子元器件核心技术的掌控能力。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK