阿里还在历劫?这样的白菜价就别挑刺了

source link: https://www.qianzhan.com/analyst/detail/329/220225-5625aea0.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

阿里还在历劫?这样的白菜价就别挑刺了

作者|海豚投研 来源|长桥海豚投研ID:haituntouyan)

阿里巴巴北京时间2月24日晚间美股盘前公布截至去年12月底的2022财年三季度财报,直接上干货:

1. 收入依然不济:本季度阿里收入2425亿,同比增长10%,低于市场预期的2454亿,淘宝天猫的客户管理收入史无前例的负增长、阿里云增长失速到了20%都是拖累的原因;

2. 利润持续差:Non-GAAP净利润446亿,市场预期442亿,考虑到预期已经提前充分沟通,超与不超其实意义不大。

3. 用户数勉强过关:这个季度国内电商用户(含淘宝天猫、盒马/银泰、1688等)年活买家净增1900万,整体达到了8.8亿,在明显摸到天花板的情况下,这样的增长也算过得去;

4. 平台零售跌入谷底:淘宝天猫所代表的客户管理收入同比增长出现了史无前例的负增长(同比-1.3%),基本贴着预期下限;

5. 宏观不济加上竞争加剧,淘宝天猫交易额持续个位数增长,商户支持还在增加,平台零售的变现率持续下降。

整体上,对于12月季的情况,譬如淘宝天猫交易额放缓,而且创收(变现)能力进一步下滑等、利润更差等等,阿里其实在12月结束后不久已经小范围沟通过,市场是有充分的预期的,因此实际结果只能说是如预期中一样差。

而长桥海豚君在上次的解读中强调,只有低估一个优点的容易掉入价值陷阱,对困境反转型公司要等待反转的拐点(a. 收入与运营(用户、GMV)端的改善:或b.利润端的改善),而上季度财报以来,低估的阿里依然下跌了接近30%。

但是之后,长桥海豚君开始逐步看到一些变革的迹象:阿里B、C两系大换帅、淘宝/天猫打破部门墙、天猫推进全品类自营等;同时,在经历过最近的消费寒冬之后,宏观层面稳经济、促销费意图明显,监管风险已经释放得差不多了。

在当前股价已逼近100美元,接近阿里美股上市首日收盘价94美元(阿里2014年以68美元上市,当天涨38%冲到了94美元),这样的市值意味着剔除净现金,市场对阿里的3P平台零售业务PE估值不过10倍,阿里云等阿里其他资产基本没给估值。

虽然阿里短期基本面依然较弱,股价还会震荡,但这种估值下已经没有必要拿着放大镜去挑毛病了,后续应该更多关注宏观消费的恢复、抖音电商的进展,以及阿里在这个过程中可能的反转机会。

以下是关于本次财报的详细分析:

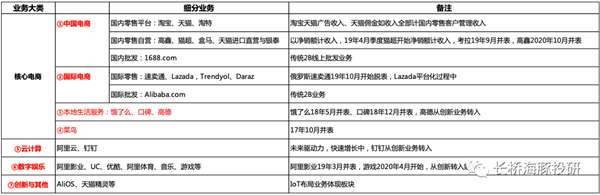

1、阿里大幅调整披露口径

公布更详细的数据这个事情,阿里其实在最近的投资者大会上已经讲过,从这个财报季起算是正式启动。

具体口径上,主要是把原本核心电商的业务拆分为了四部分:国内电商、国际电商、本地生活和菜鸟,尤其是开始独立披露这四部分的利润表现。

数据来源:长桥海豚投研整理

收入上,比如把高德的收入放到了本地生活等这些都是比较小的,电商板块部分收入微调了类目之外,最主要的是,阿里开始披露对应板块的盈亏情况了,甚至剔除内部业务重叠前的独立业务收入,比如云与菜鸟等等。

这在海豚君看来,对于资金对阿里零售大板块内各个业务采用更加细化的分步估值更为友好,而且也可以帮助投资者更好的做同比对比,做出更加恰当的估值判断,甚至也有可能是阿里开始铺垫后续部分业务的独立融资与上市。

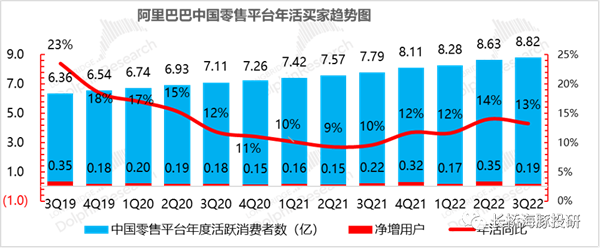

2、用户数表现基本过关

阿里从上个季度开始就已经不再单独披露国内零售平台,也就是淘宝天猫的月活以及年活用户情况了,转而换成了国内电商业务(除了原淘宝天猫之外,加上了盒马、银泰、以及1688.com等)的活跃买家数。

海豚君这里合理判断,新增的业务由于体量较小,用户重叠度较高,很难带来真正意义的新增用户得话,大概会看到这么样一个结果:

截止去年12月底的电商旺季:

a. 阿里国内电商平台年度活跃用户数增速(过去十二个月在上述平台内有过购物行为的账户数)达到了8.82亿,同比增长13%。

这相比上季度末新增1900万,在全网用户基本已经渗透到顶的情况下,海豚君认为1900万的季度新增还算说得过去,与海豚君的预期基本相符。而在结构上来看:

这些新增用户应该主要还是靠淘特来贡献,因为它的年活买家数达到了2.8亿,净增了四千万。

另外国内本地生活年活用户达到了3.72亿,增加了1700万,似乎高德加强与本地生活的融合后,用户增长也还凑合。

数据来源:公司财报,长桥海豚投研整理

b:再加上海外增加了1600万用户后达到3亿年活用户(东南亚Lazada、土耳其Trendyol、巴基斯坦Daraz、速卖通等)阿里全球年度活跃买家数已经达到了12.8亿,比上个季度末增加了4000万;

中国用户占了9.79亿,新增了2600+万,国内除了8.82亿的国内实物零售买家,还有3.72亿本地生活等服务的买家数。

3、淘宝天猫如期负增长

阿里当前的“命脉型”业务淘宝天猫佣金+广告的客户管理收入为1001亿,同比增长-1%,这个应该也是阿里有史以来首次在这个创造收入同时基本贡献全部利润的造血业务上收入增长直接转负!

而这部分收入不济其实阿里此前也早做了提示,海豚君看到的市场预期一般是在-2%到2%的增速,实际结果基本贴着预期下限。

考虑到同期淘宝天猫(剔除未支付订单)的实物GMV增速依然是个位数的正增长,只能说明淘宝天猫的变现率进一步下降了。

数据来源:公司财报,长桥海豚投研整理

不过,在当前监管部门持续引导平台降低费率(譬如交通部要求滴滴等公示计价规则、约定定价上限等;发改委引导美团等外卖平台降低费率),加上阿里在实物电商领域抖音、快手、拼多多等新兴对手四面兴起,变现率下行也算没有悬念。

整体而言,目前用户、GMV和变现率两个指标而言,海豚君会更加关注用户和GMV的情况,眼下用户基本过关,GMV并不算有明显起色,而且背后依然是巨大的出血代价。

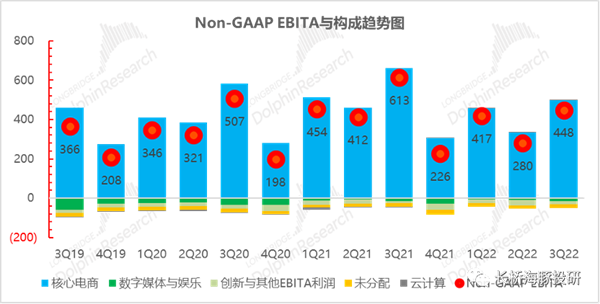

4、阿里利润历劫中

阿里这个季度的Non-GAAP EBITA利润448亿,利润率18%,基本在海豚君看到已经被引导过的一致预期中中间偏下的位置。

数据来源:公司财报,长桥海豚投研整理

数据来源:公司财报,海豚投研整理

在这次的利润披露调整中,阿里已不再公布剔除战略性投入领域之前的国内平台零售利润。转而开始按照国内电商、国际电商、本地生活和菜鸟的维度来披露。从各个分项来看:

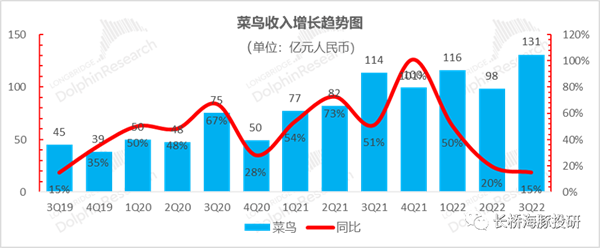

a. 菜鸟的改善比较明显,收入增长不同的同时,亏损还在收窄,到12月底的季度仅亏九千万;

b. 国际电商可以明显看到阿里加大了投入的力度,亏损幅度直接翻番,从14亿的亏损拉到了29亿;

c. 最重要的国内电商(主要包括了银泰盒马等自营商业以及1688)的调整后EBITA盈利是497亿,同比增长是-24%,下滑非常明显,背后与淘宝天猫收入下降有着相同的原因,零售不济、竞争加剧、商户扶持等等。

d. 本地生活爆亏49亿,去年同期43亿,不过这个亏损主要是目的地业务(高德、飞猪)等亏损较大,而饿了么单位经济则是在改善的。

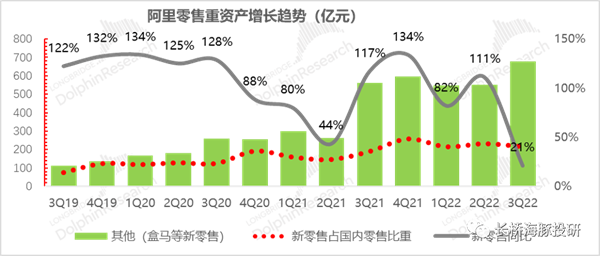

5、新零售:高基数下增速放缓

国内重资产零售业务主要包括盒马、高鑫零售、银泰、猫超自营、天猫国际自营与考拉。这个季度,重资产零售业务收入679亿,由于高鑫并表效果结束,同比增长从上季度的111%回落到了21%,基本在预期之内。

数据来源:公司财报,长桥海豚投研整理

6、线上“零售商”阿里

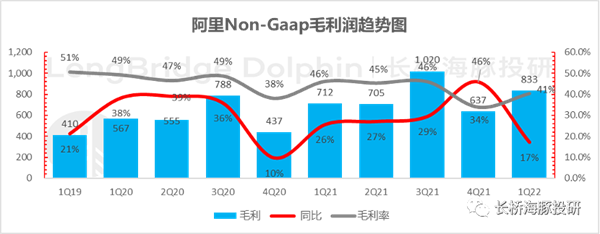

在成本与费用端上,阿里本季度剔除掉股权激励的Non-GAAP毛利982亿,同比增速是-3.7%,毛利率40.5%。从结果来看,毛利率表现其实还算不错,应该是高于市场预期的。

但这也是支出端唯一好看的分项了,其他费用一概飞涨中。

数据来源:公司财报,海豚投研整理

7、刹不住的费用投放

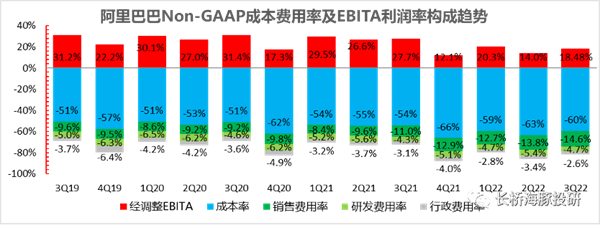

最近两个季度阿里在费用端的表现基本一脉相承:研发和销售费用持续飙涨。背后反应的,一方面是阿里在各项支出对相对节约的情况下,对技术投入的相对“慷慨”。

以及竞争加剧大背景下,阿里对用户的补贴也在明显加剧——在收入增长只有10%的情况下,销售和市场费用飙涨了46%;

同时公司在困难时刻,阿里的管理费用则非常克制,同比下降了7%,但由于营销费用飙涨太过明显,整体三费依然在快速膨胀中。

数据来源:公司财报,长桥海豚投研整理

整体上,Non-GAAP经营利润看似是令人乍舌的168亿,同比大跌71%,经营利润率7%,历史上最淡的一季度也没有掉到10%以下过。

但注意,这里很多人容易误解:这个季度有250亿以上的围绕大文娱资产收购产生的“商誉减值”,如果不考虑这个因素,实际利润接近420亿,利润率17%,属于合理水平。

另外Non-GAPP净利润446亿,市场预期442亿,虽然看似稍高,但基本在合理的误差范围内,本已引导过和调低过的利润预期,无所谓超预期。

整体来看的话,仍然可以透过阿里看到国内零售大盘的疲软、阿里竞争格局的恶化等等,市场其实已经有充分的认知。

新披露口径下,在海豚君看来,比较好的地方在于,在细分业务中,我们看到菜鸟的业务收入增长不错的同时基本要到了盈亏平衡的状态,而饿了么的单位经济也在不断优化。

看完零售与公司整体,我们在看一下阿里其他高关注度业务上的表现:

1、阿里云跌落凡间

本季度阿里云收入195亿,同比增速20%,基本贴着市场预期的下限,而且首次出现了环比下滑,是目前全球几个云巨头中基本不存在的情况。

而至于原因,除了阿里丢了互联网头部客户Tiktok,国内整个互联网业务增长放缓,部分教育板块需求基本被锤没了,而宏观上的放缓又拉长传统行业上云的决策时长。另外,阿里云中,非互联网客户贡献的收入占比已经有52%了。

这个季度阿里云的利润也有收窄,只有1.34亿,利润率从上季度的2%掉到了0.7%。

数据来源:公司财报,海豚投研整理

2、菜鸟增速放缓

由于菜鸟目前增长很大一部分驱动力来源于跨境零售业务,而速卖通因为欧洲对小额商品也开始征税之后,订单量增长转负,对菜鸟业务做成不小影响,最近两个季度快速回落,已经只有15%的增长。

数据来源:公司财报,长桥海豚投研整理

3、游戏加持依然不改文娱亏损底色

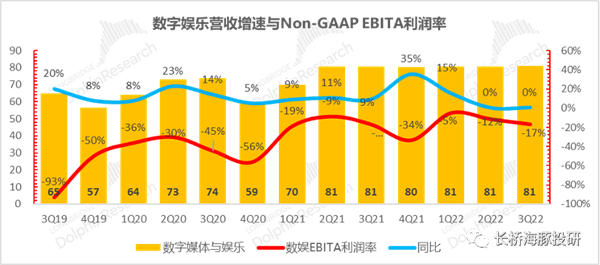

大文娱业务收入基本停滞,这个季度依然是81亿,同比环比持续零增长,但亏损率进一步拉到了进一步拉到了17%。

以至于,阿里B、C业务换了掌门之后,这次索性来了个高达250亿的一次性商誉减值,等于承认了过往在数字娱乐板块失败的投资。

当前整个长视频赛道几乎已经成了弃子,如近期传闻爱奇艺卖身咪咕等,已经滑落到二梯队的优酷日子同样很难过。

数据来源:公司财报,海豚投研整理

4、本地生活:表现恢复

高德、饿了么与口碑本季度营收达到121亿,同比增长28%。

在这部分的收入当中,阿里把业务分成了到家的饿了么与淘鲜达,以及到目的地的高德与飞猪。整体订单增速大约是22%,增长比上季度单饿了么口碑的8%明显恢复。

数据来源:公司财报,海豚投研整理

小结

整体来看,阿里依然在痛苦的历劫和蜕变当中,从用户、GMV、收入、利润均无明显出彩之处。而且从当前的宏观来看,阿里短期基本面依然较弱,股价还会震荡,但估值已经下修到100美元的情况下,已经没有必要拿着放大镜去挑毛病了,后续应该更多关注宏观消费的恢复、抖音电商的进展,以及阿里在这个过程中可能的反转机会。

编者按:本文转载自微信公众号:长桥海豚投研(ID:haituntouyan),作者:海豚投研

Recommend

-

53

亏损数亿,阿里也要强推99元白菜价智能音箱!背后逻辑到底是啥?AI科技大本营·2017-11-26 23:24被互联网巨头看好的智能音箱优势何在?

-

126

原标题:运营商价格战白热化不限流量套餐卖出10元白菜价■本报记者 马 燕 实习记者 余若晰 2017年可谓是中国4G流量爆发年,运营商纷纷推出互联网套餐,自身套餐也以大流量为主打卖点。自20

-

61

点击上方“CSDN”,选择“置顶公众号” 关键时刻,第一时间送达! 近几年,人工智能风生水起,中美巨头纷纷布局,创业型公司纷至沓来,

-

19

编者按:本文来源创业邦专栏连线Insight,作者向阳 关渡。 全球疫情蔓延,给民宿行业按下暂停键。 WildDonkey是一个在日本大...

-

10

前言 博文地址: https://sourl.cn/SsD3AM 最近读者小 H 给小黑哥发来私信: 小黑哥,最近我在负责公司报表平台开发,需要导出报表到 excel 中。每次使用 POI 开发...

-

11

papi酱的周一放送——文艺作品挑刺会160.8万播放 · 5469弹幕2021-05-31 10:00:08 全站排行榜最高第4名 papi酱...

-

5

给你的 Markdown 挑挑刺——语法检查器入门与进阶 | 少数派会员 π+Prime会写 Markdown 的人很多,但写得好 Markdown 的人却很少。有没有什么工具能充当「秘书」,检查文件中的 Markdown 语法和风格,并且提出解决方案、自动修复问题,甚至自动补齐中英文之间的「...

-

9

吃鱼或将再也不用挑刺了!中国科学家取得新突破:基因突变搞定 2023-02-02 15:48 出处/作者:快科技 整合编辑:佚名 0

-

6

TikTok还在“历劫” 字节跳动在美国推出一个新应用…3 小时前39TikTok风波未平,字节跳动在美推出新应用Lemon8。这是一款类似Instagram的社交媒体平台,目前重点关注时尚、健康食品和健康等话题。TikTok已在美国积累了1.5...

-

3

下云、降价,历劫的云计算将走向何方?--丁科技网 下云、降价,历劫的云计算将走向何方?...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK