铜箔行业梳理以及思考分享-新能源的增量(下)

source link: https://xueqiu.com/1577913976/211277619

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

铜箔行业梳理以及思考分享-新能源的增量(下)

#雪球星计划# 上篇讲了供给和需求之间的变化,还有未来竞争格局的动态变化,下篇从个体企业的角度看行业的生意特征,以及值得关注的标的。注意行业梳理只是一种窥探,并不是最后梳理出来的标的就是可以买的标的,筛选标的仅仅是第一步,而后续的企业分析,财务,估值,决策落地才是真正开始研究。

生意特性(由点到面顺带梳理标的)

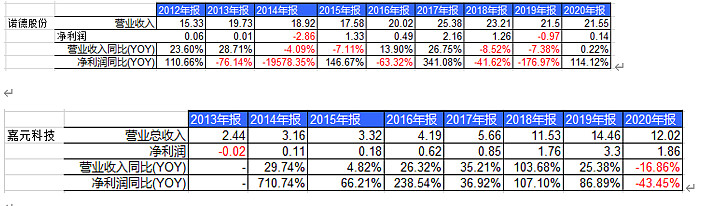

首先看两个上市玩家的营收增速和净利润增速,可以看到诺德股份在2018-2019年遇到了了比较大的挫折而嘉元科技的营收和利润基本上同比增长,很多年份净利润增速甚至超过了营收增速。

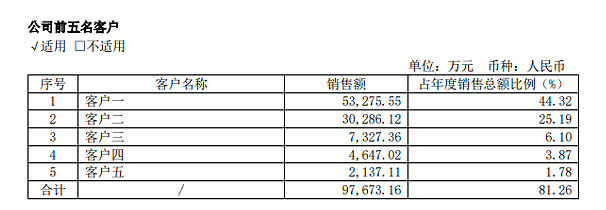

我们首先来看诺德股份的情况,2017年的诺德股份应收账款到达6.1亿,但是遇到了客户暴雷,大客户沃特玛当年是行业黑马,但是由于补贴政策变化,沃特玛2018年出货量跌出20名,并且负债200亿,无法还给供应商欠款,最终破产清算,所以这个行业的下游客户选择很重要,由于诺德股份年报中没有披露大客户集中度,所以我用嘉元科技年报中的客户集中度来代替,从下图可以看出,下游主要是锂电池厂商,集中度极高,所以一荣俱荣一损俱损,这也是属于行业的风险之一,同时下游客户的议价能力会较强,要选好客户和控制应收账款。

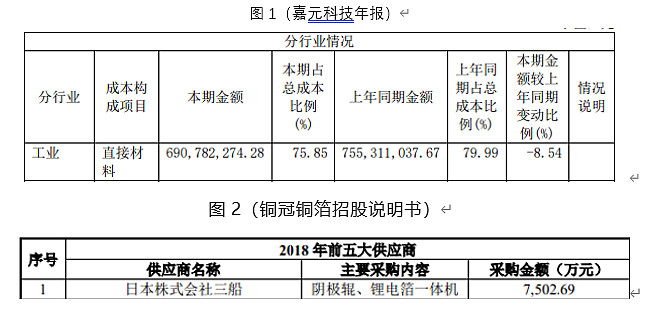

从上游的角度看,上游主要是铜矿和设备,无论是诺德股份还是嘉元科技都一样,以嘉元科技的年报成本构成图1代替,这个行业基本直接材料占比高达75-80%,另外要强调的一点是上游的设备,上游设备的壁垒非常深,而且玩家非常少,盈利也比较客观,可以从铜冠铜箔的招股说明书中看出都是从日本进口,而且一买就是7000多万元。

所以这里开启了另外一个投资角度,就是以前说过的两个选择方向,一个是在锂电铜箔做到4.5um6um,然后快速扩产打一个卡位竞争,第二个方向是做大家看不上的高端电子铜箔,利润可观,玩家少,可以做久做长,第三个方向就是往设备方向做,壁垒高,竞争对手少,并且是价值最高的铜箔单位生产设备(占据了大约52%的设备价值),那么主要关注的标的就是设备厂商东威科技。

但是这个设备却又不是我们所想的传统超薄锂电铜箔设备,这个设备主要是PET 镀铜设备,这个PET铜箔,主要是一种复合材料,它能提高安全性,因为中间PET层和磁控溅射形成阻燃结构,另外PET材料很轻,提升能量密度,兼容性强,寿命较长,它是铜夹着树脂,但是也有缺陷就是不能快速充放电,可能击穿树脂,一般单价为1000万一台,目前下游的CALT已经小批量使用,这里又提供了第四种铜箔行业的投资思路,那就是业内普遍认为锂电铜箔4um是极限了,新的方向可以往复合材料去走,因为根据业内人士说,铜箔一旦到一定的薄度也会导致强度降低,导电性会影响电芯的内阻克容量发挥倍率。

说完了上游和新的方向,我们回过头来看,嘉元科技作为卡位竞争的领先龙头,是怎么样连续利润增长这么多年的。从年报中得知的信息,其实企业就是专注在锂电铜箔,通过不断的厚度迭代,提高锂电铜箔的单价,最后随着锂电池的应用场景拓宽,量价齐升,而且每一步都走在别人前面。

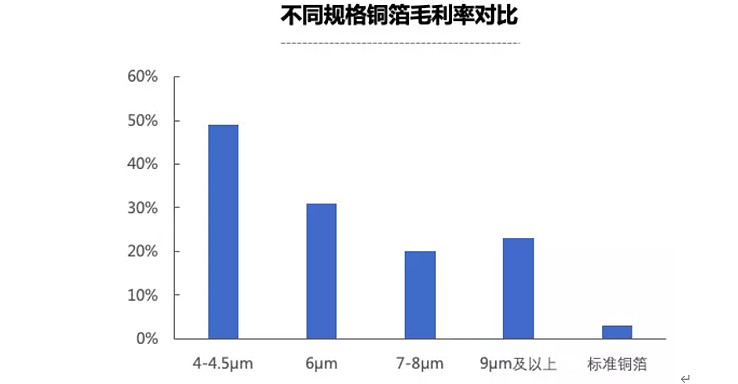

从下图我们可以看出,厚度越薄的锂电铜箔毛利率越高,所以也就知道了嘉元科技是靠不断卡位竞争迭代成长起来的,那么未来几年预期它也是持续这个状态,不过3年后随着大量的上游公司砸钱进来,4.5um似乎也已经不是它的专有特色了。

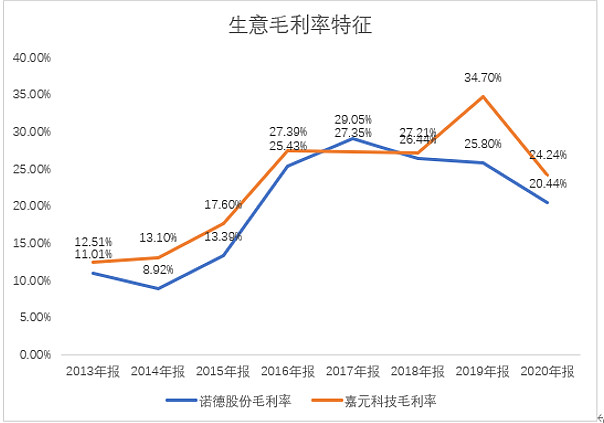

从下图生意毛利率的特征也可以看出,嘉元科技的毛利率是随着产品的迭代替代不断上升,未来几年还会加速上升,直到出现4.5um烂大街的时候利润会受阻。

从上面的分析看出,这个锂电铜箔行业的核心就是技术迭代速度和产能释放速度,天下武功唯快不破。

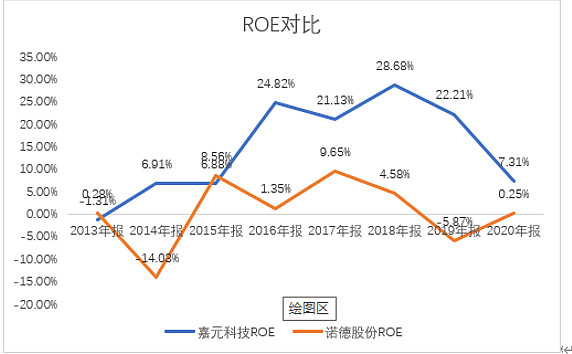

从ROE的角度看行业里的公司,从下图可以看出,嘉元科技在过去的运营很出色,所以整个行业并不是利润率很高,但是嘉元科技靠自己的技术迭代和运营能力做到这么高的净资产收益率。

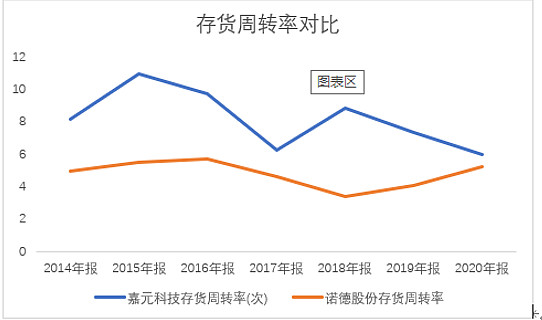

从细节拆分开来看,嘉元科技的存货周转率也常年比诺德股份高,在铜箔保质期只有三个月的这个特点下,存货周转越快,意味着能力越强,减值概率就越低。

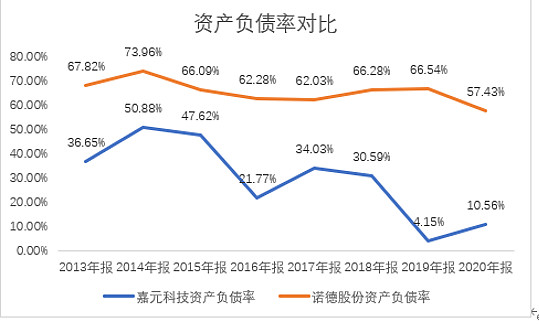

从资产负债率对比来看,嘉元科技基本没有负债,而诺德股份负债累累,这一部分使得诺德股份得财务费用大增,拉低了净利率和ROE,所以这行业里分化非常严重,旱的旱死涝的涝死,取决于战略眼光和执行力。

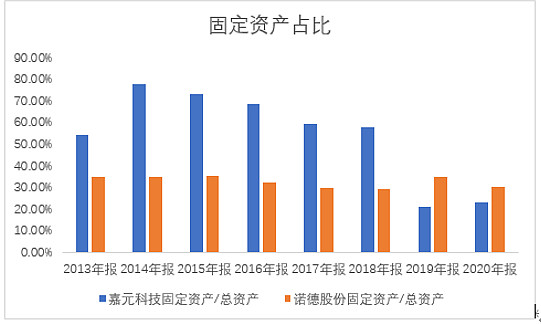

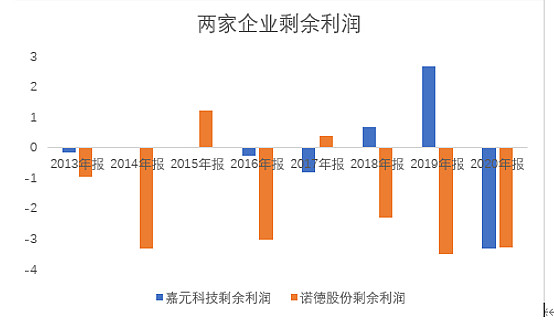

接下来从固定资产和现金流的角度看这个行业的资产属性,首先这个行业是属于偏重资产的,固定资产占比都不低,另外从现金流剩余的角度看,这个行业是属于公司指着一堆设备和厂房说“看这就是我们的利润”这一类生意,所以容错率比较低,一定要有前瞻性,有魄力,还有有战略定力和眼光。

最后做几个关键点总结

1.主要关注标的嘉元科技和做设备的东威科技,从未来格局动态来看,东威科技更稳定,诺德股份无论是信息披露,还是财务,还是企业运营角度看都不值得关注。

2.锂电铜箔虽然前景看起来不错跟上节奏的企业可以做到量价齐升,但是也引狼入室,4.5um和6um是核心,拼的是卡位时间。竞争格局还不处于稳态,中长期没跟上技术更迭节奏的企业很可能产能过剩。

3.如果做不到4.5um和6um的竞争,不如避战,去玩家较少的高端电子铜箔默默开战,也有不错的收益

4.4um是业内普遍认为的厚度极限,所以复合材料的开发很可能是一个弯道超车的投资方向

5.如果想要流水不争先,争的是滔滔不绝,不如去竞争格局和壁垒更加稳定的上游设备,盈利更稳定,而且可以横向拓展设备应用场景(我更偏向于去上游设备,所以只关注东威科技)

6.标准铜箔企业和上游原材料企业嗅到了味道也会加剧锂电铜箔行业的竞争。

7.最后超长期来看,氢燃料电池如果突破了,可能会替代锂电池,但是这个思考没有意义,因为本来锂电铜箔就是拼技术迭代。

$嘉元科技(SH688388)$ $东威科技(SH688700)$ $宁德时代(SZ300750)$ @今日话题

转发点赞评论都是一种支持,能关注就更好了。

Recommend

-

5

首页 > 文章详情 铜冠铜箔IPO“已问询”,原材料近八成依靠母公司铜陵有色 原创 前天 11:36 10,740 公司面临关联交易占比...

-

7

超华科技:加快推进年产10万吨铜箔项目,紧抓产业机遇扩充产能2021-12-15 19:34:27 来源:投资家网 作者: 12月14日晚间,超华科技(002288.SZ)公告显示,公司与广西玉柴工业园管理委员会就铜箔产业基...

-

9

铜箔行业需求旺盛,超华科技扩产创新向未来2022-06-29 15:24:37 来源:投资家网 作者: 6月23日,据玉林发布报道,广西自治区副主席、自治区政协副主席、公安厅厅长周成方率调研组来玉,就招商引资重点项目...

-

11

重磅!2023年中国及31省市铜箔行业政策汇总及解读(全)限制行业产能过度扩张并加大对废铜的利用程度 ...

-

8

收藏!《2023年全球铜箔行业技术全景图谱》(附专利申请情况、专利竞争和专利价值等) ...

-

0

【投资视角】启示2023:中国铜箔行业投融资及兼并重组分析(附投融资汇总、产业基金和兼并重组等) ...

-

4

2023年中国铜箔行业招投标情况分析 工程建筑与机械设备是招投标热门行业【组图】 ...

-

8

【行业深度】洞察2023:中国铜箔行业竞争格局及市场份额(附市场集中度、企业竞争力评价等) ...

-

3

【最全】2023年铜箔行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等) ...

-

0

预见2023:《2023年中国铜箔行业全景图谱》(附市场规模、竞争格局和发展趋势等) ...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK