华达股份创业板IPO:年入6亿元,客户集中度较高

source link: https://www.gelonghui.com/p/501518

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

华达股份创业板IPO:年入6亿元,客户集中度较高

原创 2小时前

3,355资产负债率高于同行

根据深交所披露,陕西华达科技股份有限公司(以下简称“华达股份”)创业板IPO近日已获受理,中信证券为保荐人。

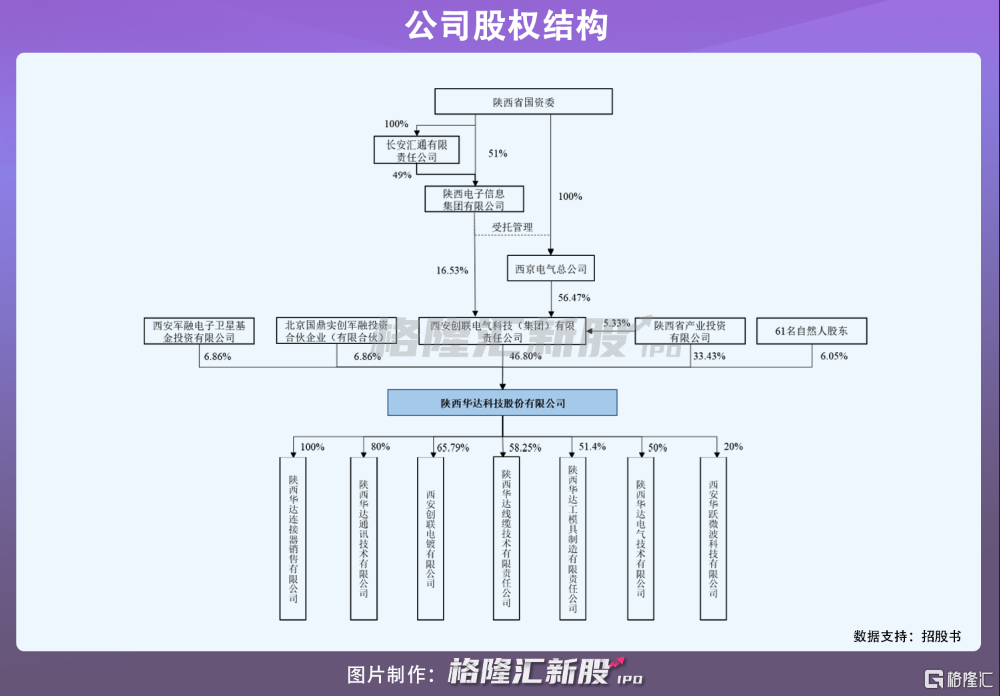

华达股份前身可追溯至1966年成立的陕西华达无线电器材厂,又称国营第八五三厂(以下简称“八五三厂”)。1985 年,八五三厂与四三一零厂等联合组建了西安西京电子元器件工业公司(以下简称“西京公司”)。1998年,西京公司对八五三厂进行重组,以划拨方式承接了其全部经营性资产,并在2000年,西京公司又与陕西省产业投资有限公司、西京职工持股会共同设立了华达有限。随后2010年,华大有限经由股份改制变更为华达股份。

IPO前,西安创联电气科技(集团)有限责任公司(以下简称“创联集团”)为华达股份的控股股东,持股46.80%;陕西省国资委通过控制创联集团,成为公司实际控制人。

1

客户集中度较高

华达股份主要从事电连接器及互连产品的研发、生产和销售,主要产品包括射频同轴连接器、低频连接器、射频同轴电缆组件等,广泛应用于航空航天、武器装备、通讯等领域,比如航天器项目“嫦娥探月系列”、“神舟飞船系列”等。

公司部分产品外形,图源:招股书

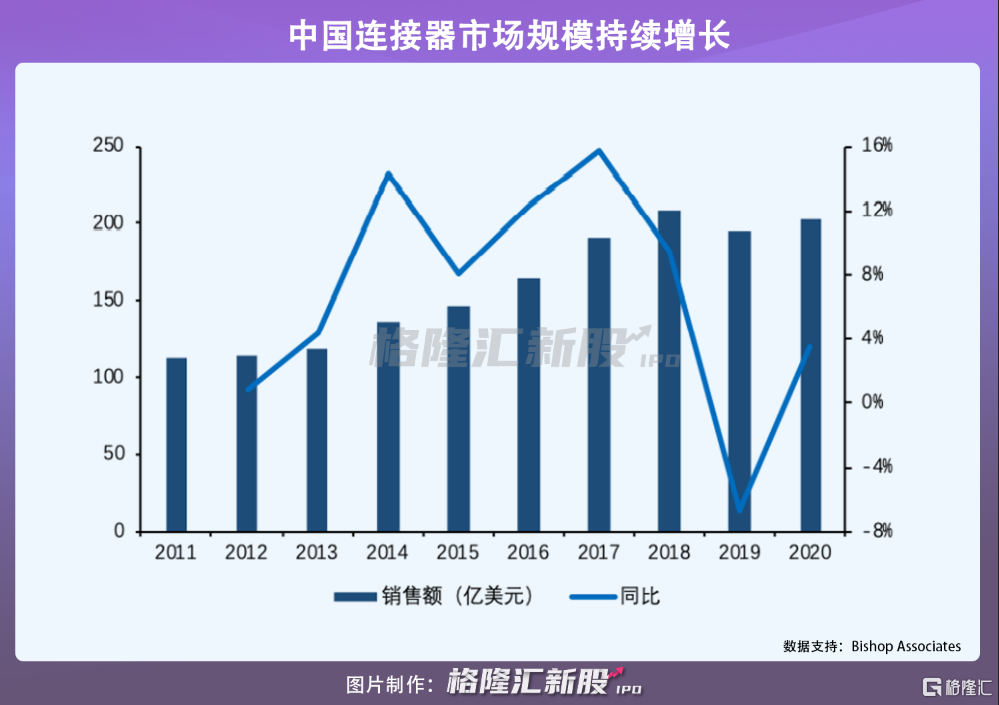

电连接器已发展成为电子信息基础产品的支柱产业之一。近年来,伴随着社会经济发展水平的提高,全球连接器市场整体规模在波动增长。根据 Bishop Associates 数据,2011年至2020年,其整体市场规模以复合增长率2.80%从489 亿美元增长到627 亿美元。

划分国家/地区来看,由于全球连接器产业链不断向中国转移,外企相继来华设厂等,我国连接器市场规模在2015年一跃成为全球第一,达到近150亿美元,占全球市场份额 28.3%。随着国家产业政策的支持,制造业信息化、智能化水平的进一步提高,5G 通信商用的普及等带动民用市场需求提升,以及国防现代化建设步伐不断加快,带动军品市场需求增长,预计到2030年我国连接器市场规模还将进一步增至 300 亿美元。

在市场增量空间的背景下,华达股份业绩取得一定的增长。2018年至2020年,公司实现营收分别为5.04亿元、5.54亿元、6.37亿元;同期净利润分别为4060万元、5000万元、6652万元。同时,毛利率分别为39.12%、41.54%、39.77%,呈现波动上升态势,且略高于同行业平均值。出现这种情况的主要原因是公司产品定位中高端市场,且以小批量、多批次的定制化生产为主,产品市场竞争力较强。

报告期内,公司研发费用从2018年的2415万元增至2020年的3356万元,与之相对应的研发费用率从4.80%波动上升至5.27%。但需要指出的是,其研发费用率低于同行。

虽然华达股份称造成这种差距的主要原因是公司现有设备及场地等资源不足,且研发方向聚焦于航空航天等领域,但是,从长远来看,随着市场竞争日趋白热化,相关生产厂商因技术水平提升,逐渐切入产品附加值较高的中高端产品市场,而适时华达股份未能研发出新产品替代,其或因产品竞争力不足,导致其市场地位出现不利变化。

另值得一提的是,公司采用直销为主的销售模式。2018年至2021年上半年,其向前五大客户销售收入占当期营收比例分别为71.11%、72.09%、73.08%、75.94%,华达股份客户集中度较高。其中,其向第一大客户中国电科下属单位的销售收入占比从2018年的38.55%升至2021年上半年的40.80%,华达股份对中国电科下属单位形成一定依赖,未来如果公司未能研发出满足客户需求的产品,导致上述主要客户采购订单减少,华达股份营收将出现波动。

2

资产负债率高于同行

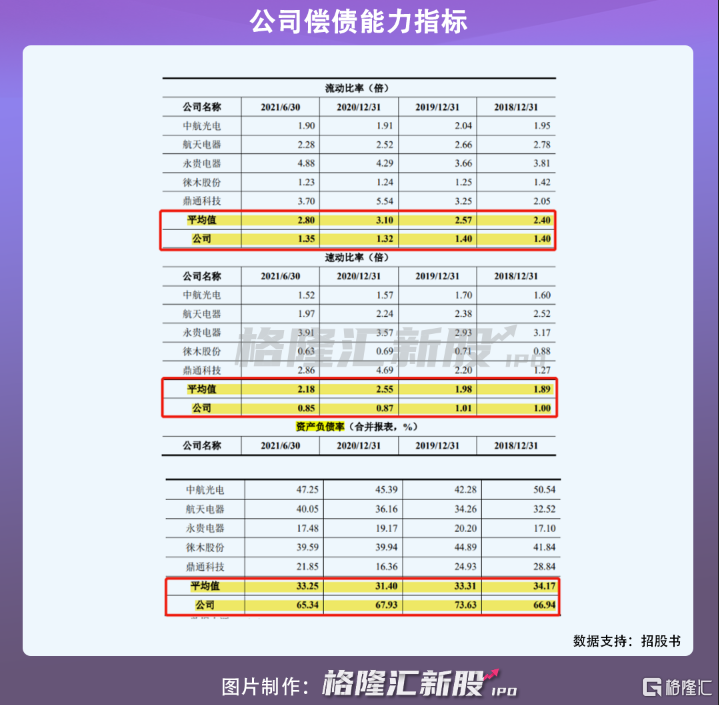

此外,因融资渠道受限,生产建设投入较大,华达股份资产负债率高企,2018年至2021年上半年分别为66.94%、73.63%、67.93%、65.34%,且高于同行业平均值。

从偿债指标来看,报告期内,公司流动比率分别为1.40倍、1.40倍、1.32倍、1.35倍,有波动下滑趋势;同时,速动比率方面,2018年至2021年上半年,华达股份也从1倍降至0.85倍,且与同行业相比,上述二者比率均低于同行平均值,综合来看,华达股份偿债能力较弱。

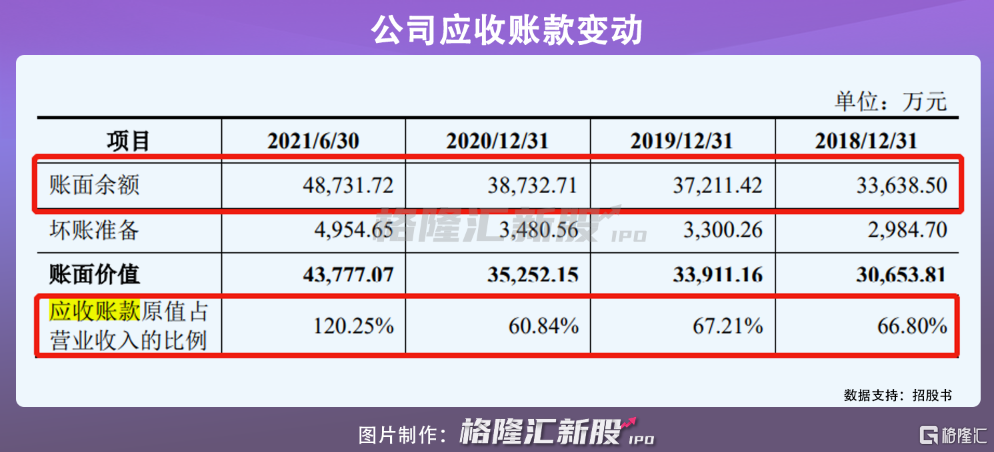

同时,随着业务规模增长,华达股份应收账款的账面余额逐年走高,报告期各期末,分别为3.36亿元、3.72亿元、3.87亿元、4.87亿元,占当期营收比例分别为 66.80%、67.21%、60.84%和 120.25%,占比较高。

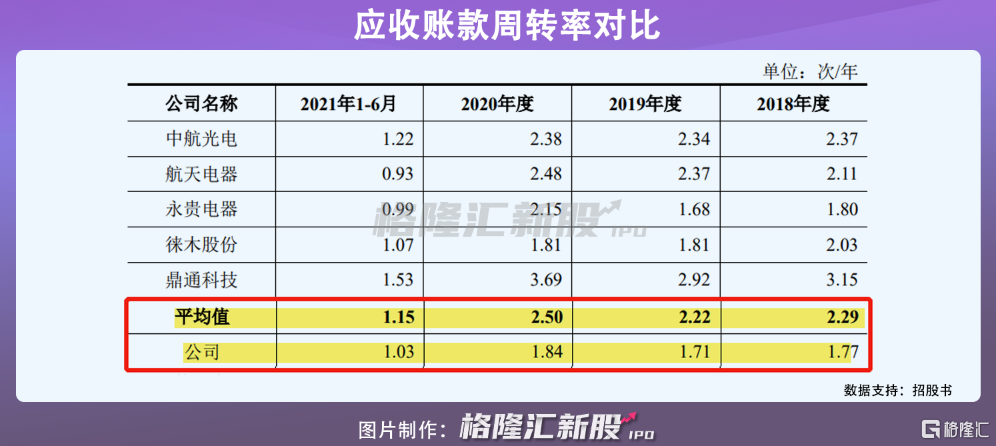

从资产周转能力来看,虽然公司应收账款周转率呈现波动上升态势,从2018年的1.77增长至2020年的1.84,但是与同行相比,仍处于较低水平;且公司存货周转率逐年下滑,从2018年的1.31降至2020年的1.08,也低于同行均值,华达股份资产周转能力也有待提升。

由于公司下游客户主要为国有大型军工集团及下属院所,其支付费用审批流程相对较长,导致华达股份相关回款周期长,未来若公司应收账款不能及时收回,华达股份资金周转或乏力。

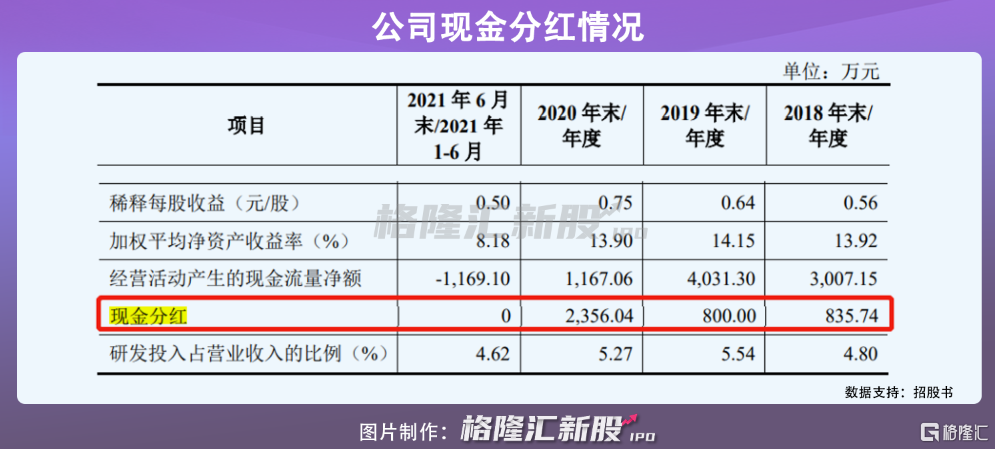

今年上半年,因业务扩张需要,公司支付较多采购款,而彼时回款较少,导致其经营活动产生的现金流量净额为-1169.10万元,华达股份现金流量已存在一定的流动风险。

令人注意的是,在现金流量吃紧的背景下,华达股份连续三年分红,2018年至2020年,分别现金分红836万元、800万元、2356万元。

3

小结

拥有国资委背景,且作为国内最早从事电连接器的生产商之一,华达股份具有资源优势和市场先发优势。但是因其尚且存在客户集中较高、资产负债率较高、资产周转能力弱于同行等短板,公司发展仍然不能掉以轻心,未来仍需继续加强产业护城河优势。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK