大力搞储能!“老人家”德赛电池也要出圈

source link: https://www.gelonghui.com/p/501525

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

大力搞储能!“老人家”德赛电池也要出圈

原创 1小时前

3,543终于开窍了

前段时间,某大券商直接把宁德时代估值都算到了2060年,之所以那么敢大胆预测,主要还是看好储能未来的景气度。

而被市场冷落了一段时间的果链“老人家”德赛电池也不甘落寞,积极布局储能业务。

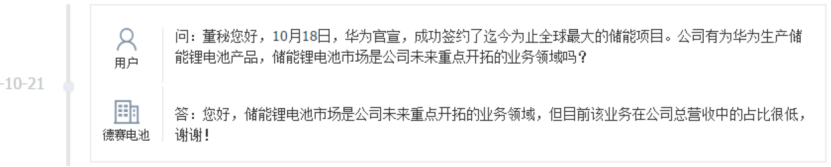

从10月底开始,德赛电池互动平台上,“储能”二字就频频出现在投资者眼里,比如德赛电池荣获“2021年度最佳储能电池供应商奖”,公司有为华为生产储能锂电池产品等等,留给市场无限的遐想。

昨日,德赛电池正式宣布要加大真金白银的搞储能,公告拟与战略投资者等相关方合资设立控股子公司开展储能电芯业务,进一步加快储能相关业务的发展,完善公司的产业布局,新设子公司注册资本5亿元,其中公司出资3.5亿现金获70%持股。

正如那句,上帝总是眷顾有准备的人,而资本市场也是如此,资本更看好积极布局未来的“潜力股”。

表现在股价上,公司股价10月初见底以后,一路震荡向上,昨日盘后公布投资计划前,还有“先决”资金抢筹打涨停板,今日更是再收获一涨停板。要是从10月初31元算起,到下周再来个溢价,公司股价将近翻倍。

值得注意的是,公司股价前段时间从年内高点下跌来,跌幅将近40%,而一直作为有“锂电池”和“储能”概念加持的德赛电池,怎么就遭到市场唾弃了呢?

未来,公司发力储能,行不行呢?

老牌上市公司也头疼

德赛电池成立于1985年,于1995年在深交所上市,至今上市26年,对于老股民来说并不陌生,或多或少都有听过这家老牌上市公司。

但老牌上市公司也有烦恼,20年过去了,要是在这波股价还没涨起来之前,市值还是在100亿上下震荡,相较于同一个地方出来的“后起之秀”亿纬锂能,市值却还不到老乡的一半。

此外,在业绩上,德赛电池还有难言之语。

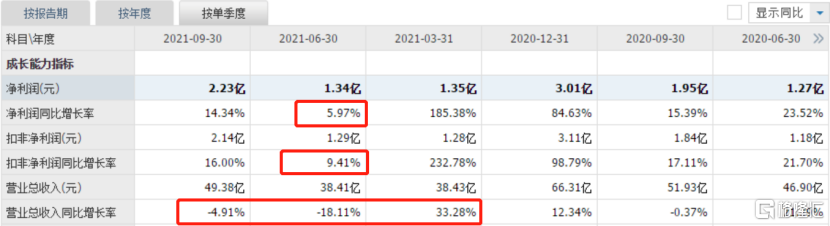

根据财报显示,公司上半年实现营业收入76.84亿元,同比增长1.46%;净利润2.69亿元,同比增长54.76%;

乍一看,公司净利润看上去不错,但认真细究的话,其实是因为去年公司完成了对主要子公司惠州电池和惠州蓝微各25%少数股东权益的收购,将其变为公司全资子公司,并表而得。但是,如果将其扣除的话,那么公司今年上半年的净利润增速仅为6.53%。公司营收在二三季度下滑明显,而净利润二季度也止步不前。

数据显示,在5G换机潮下的大背景下,2020年全球智能手机市场总共出货了12.92亿台,较2019年还下降了5.9%,这也是全球智能手机市场连续三年出货量下滑。不出意外,今年智能手机出货量继续保持下滑。

而智能手机电池相关业务占据了近乎一半收入的德赛电池也首当其冲。今年上半年,德赛电池智能手机电池相关业务实现销售收入32.51亿元,同比下降21.12%。

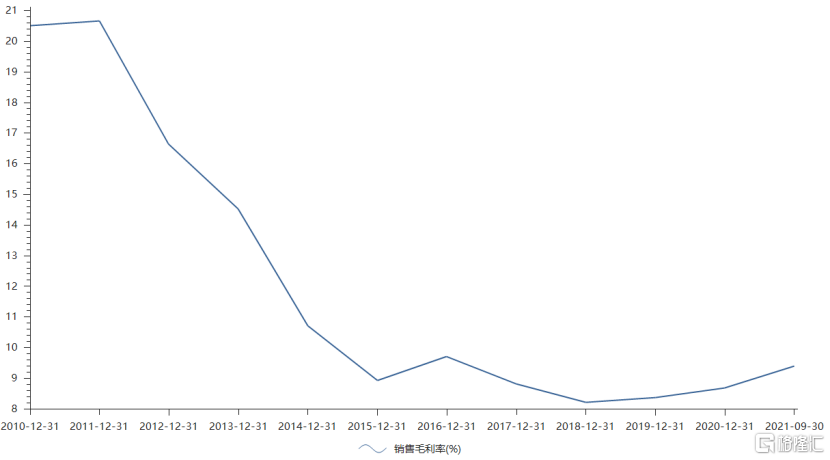

重点看看公司的毛利率,从智能手机普及以后,公司毛利率呈明显下滑的趋势。到了今年三季度,尽管公司毛利率有所提升,但仍然不足10%处于低水平。

与同行可比公司欣旺达,鹏辉能源,蔚蓝锂芯等相比,德赛电池的盈利能力并不强。

作为果链的一员,随着苹果消费电子产品销量的不断增加,德赛电池的销量也不断增长。不过,随着这种依赖性越来越大,负面效应也开始显现,表现在毛利和净利率呈下滑趋势。

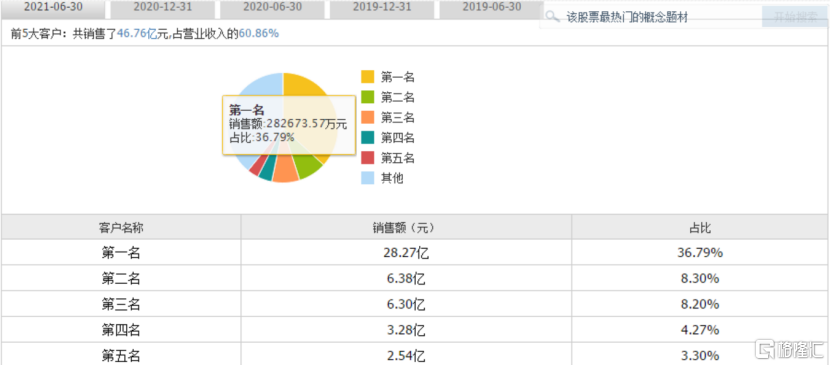

可以看到,虽然公司今年上半年前五大客户占比相较于2020年末的73.7%,有明显的下滑,但仍然保持在60%的较高水平。

高度依赖某一大客户,也就会存在两个问题。第一,当大客户的销量遇到困难时,公司的销量也会随之受到影响;此外,大客户凭借其强势地位,会通过不断压低成本、引入竞争者的方式,甚至不惜以将供应商踢出局作为威胁,进一步削弱公司的利润水平。

正因为如此,感受到危机的德赛电池才积极寻找“活下去”的路子。

路在何方?

德赛电池要想破局的话,短期来看,还得在产品结构上下功夫,提高毛利率水平。中长期来看,公司得继续强化其传统优势业务,积极布局新的业务领域。

短期来看,公司产品结构有明显改善的迹象。

今年上半年,虽然智能手机电池相关业务同比下降21.12%,但公司智能穿戴设备电池相关业务实现收入13.05亿元,同比增长24.55%;电动工具和吸尘器锂电池业务实现销售收入12.06亿元,同比增长78.50%;共享充电宝、新能源汽车、储能等锂电池及其他业务实现销售收入7.51亿元,同比增长68.22%。

从分业务来看,共享充电宝、新能源汽车、储能等锂电池及其他业务虽占比较小,但却已成为公司的快速增长极。

从中长期来看,公司最值得花精力的地方还是在储能,这也是公司弯道超车的绝佳时机。

目前来看,储能锂电市场仍处于发展初期,尚未形成稳定的竞争格局。而随着各国政策对新型储能支持力度加大、电力市场商业化机制建立、储能商业模式渐渐清晰、锂电池成本的持续下降,储能市场将保持高速增长。

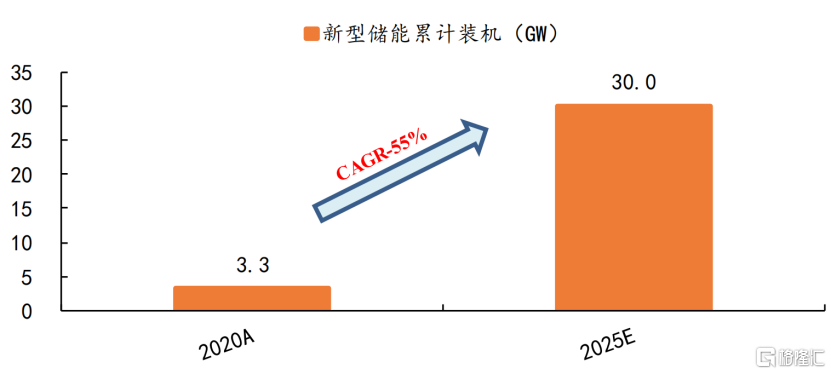

按国务院2030碳达峰最新规划目标,国内新型储能装机规模将从2020年底的3.28GW增加到2025年的30GW以上,对应未来5年的年复合增速超过55%。

公司在锂电池封装这一块优势是比较明显的,积累了较好的产品技术和像苹果这类优质的客户。

若储能电芯业务布局能顺利推进,毫无疑问,在这块有增量的市场,是能给公司带来新的利润增长点,这也是资本市场看好的一点。

很显然,储能正处于共振向上的开始阶段,这个行业可能是未来所有新能源产业链中增长最确定最具爆发力的细分赛道,未来几年预计都是40%以上的增速。

从产业周期看,感觉有点类似于5、6年前的光伏,整个行业在发展初期,今年很有可能还仅是第一波的概念炒作,可能要等未来即将出现平价的那个临界点上才是最好的爆发性增长时机。

所以,这个过程中当然也会有真正的龙头公司跑出来,至于谁是赔率比较高的黑马,还还看不清,只能边走边看。

电化学储能行业与锂电池、光伏重合度比较高,很多之前锂电池、光伏行业的热门公司,未来很有可能也变成储能行情中的炒作对象,除了宁德时代比亚迪这种头部,当然还有后期之秀鹏辉能源和德赛电池。

梦想是要有,万一能实现呢?

但要注意的是,由于公司营收规模超百亿,意味着新业务很难在短时间内对公司整体业绩起到积极正面作用,况且目前也是布局状态,未来能不能顺利进行还是个未知数。

不过从卖方业绩覆盖情况来看,像招商证券明年给公司的归母净利润基本落在9亿元附近,2022年10亿元附近,暂且不说后年,考虑到公司传统业务占比仍然非常高,而新业务毛利率有改善的预期,储能布局尚处于初期,给予乐观20倍的估值,明年市值大致也就落在180亿元附近。

从目前来看,截止今日涨停收盘,公司总市值已达170亿,所以说,目前公司的股价,基本上已经把明年的预期打满。

对于老牌上市公司来说,能走出舒适圈已不容易,但能否真正走出来,光靠想还不够,还得干出来。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK