后疫情时代下的国际税制改革与税收竞争力

source link: https://www.gelonghui.com/p/496278

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

直面经济衰退带来的收入短缺与经济动能趋缓,如何构建后疫情时代下具有国际竞争性的国家税收制度,无疑是每个经济体共同面对的重要课题。

摘要:本轮国际税制改革的快速推进与以下三个方面密切相关:1、通过向市场国分配更多的征税权和剩余利润,解决经济数字化带来的税收挑战;2、打击跨国企业逃税(明确了15%的全球最低税率),为各国的税收竞争划定底线;3、丰富财政资源,缓解财政赤字压力。美国税收基金会研究表明,一套结构良好并兼具中立性和竞争性的税收体系至少在以下四个方面具备优势:1、更易于纳税人遵守;2、促进一国可持续的经济增长和投资;3、利于政府优先事项的增收;4、成为国际税收改革下的受益方。

本轮国际税制改革:重构全球税收规则,重塑世界经济体系

截止今年11月初,全球累计新冠确诊病例超2.5亿例,这场已持续两年多的新冠大流行不仅改变了人们的生产生活方式,更深刻形塑着现实世界的运行规则。最为直观的是,全球经济下行与增长动能衰减、地缘政治愈发紧张、贸易保护主义与单边主义悄然抬头...在此背景下,不同地区、经济体之间的税收交流与税制合作也正在加速推进,国际组织对于国际税收规则的改革也在逐步提上日程,如G20/OECD的国际税收改革方案(“双支柱”)。其中,支柱一旨在通过向市场国分配更多的征税权和剩余利润,以解决经济数字化带来的税收挑战;支柱二通过建立一套各经济体相互关联的、明确了全球最低税率为15%的国际税收规则,从而在打击跨国企业逃税的同时也为各国的税收竞争划定底线(从更深层面来看,本轮国际税制改革敲定了全球最低税率规则,就是锁定了一些经济体的税收竞争力,如美国)。此外,拓展税源,缓解财政赤字压力,以强化宏观调控能力也是本轮国际税收制度改革又一不容忽视的驱力。

税收竞争力的两大内核:“中立性”和“竞争性”

税收政策作为经济政策的重要组成部分,是一国经济表现的重要决定因素,肩负着国家在一定历史时期的发展重任。可以说,“中立性”与“竞争性”是一国税收体系的两大核心特质,也是衡量一国税制竞争力的重要指标。其中,中立性的税法旨在寻求以最小化的经济扭曲来实现最大化的增收;竞争性的税法指保持较低的边际税率,这一点与资本的逐利性和高度流动性息息相关。换言之,高边际税率的国家不利于吸引投资建设,还可能存在避税方面的问题。总的来讲,一套结构良好并兼具中立性和竞争性的税收体系至少在以下四个方面具备优势:1、更易于纳税人遵守;2、促进一国可持续的经济增长和投资;3、利于政府优先事项的增收;4、成为国际税收改革下的受益方。

根据美国税收基金会公布的数据,在过去几十年间,很多经合组织国家经历了数次税法改革,企业和个人收入边际税率大幅下降。当前,大多数经合组织国家通过诸如工资税、增值税等基础广泛的税收实现了大量增收。另一方面,在新冠疫情的冲击下,许多国家对其税收制度采取了一系列临时改革,以应对经济衰退带来的收入短缺,促进经济复苏。然而,不同国家之间的税收制度本就存在天然的物理差异,叠加疫情期间临时性税措的颁布,这些措施的成效也出现了较大的分化(主要体现在对税制结构的优化上)。下文将在参考国际税收竞争力指数(ITCI,2021)数据的基础上,对新冠疫情期间实施临时性税法改革的代表性国家爱沙尼亚和美国予以分析。

爱沙尼亚:“经合组织国家中最具税收竞争力的国家”

爱沙尼亚塔林历史中心viadouban

爱沙尼亚地处欧洲东北部,人口约133万,以开放而自由的经济政策闻名全球,与拉脱维亚、立陶宛并称“波罗的海三国”。目前,爱沙尼亚为欧盟、欧元区、北约、经合组织和申根签证区成员国,同时也是东欧和中欧地区人均外国直接投资领先的国家之一。

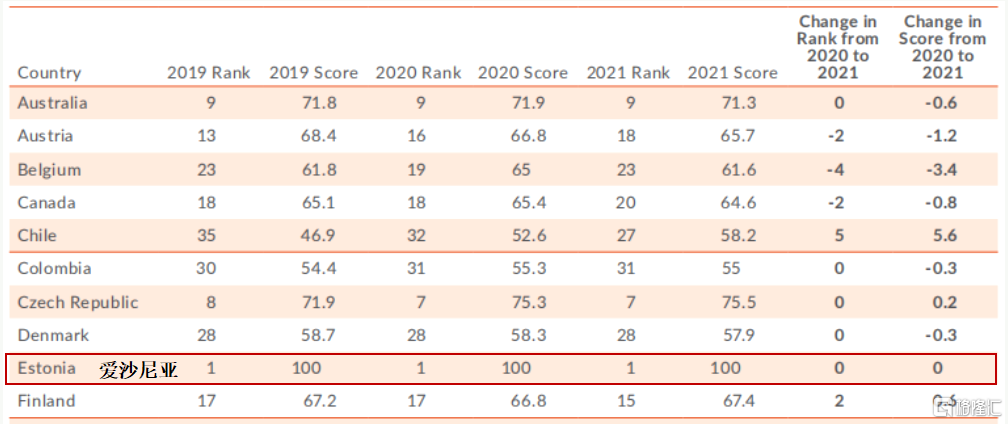

图1-2. 国际税收竞争力指数ITCI:部分国家排名与名次变动

(注:ITCI通过研究40余个税收政策变量,深入考察经合组织国家有关企业所得税、个人所得税、消费税、财产税与海外所得税的赋税规定,来衡量该国税收政策竞争力以及税制结构是否符合中性原则,税制环境是否适宜投资和商业发展。)来源:ITCT,西泽研究院

(注:ITCI通过研究40余个税收政策变量,深入考察经合组织国家有关企业所得税、个人所得税、消费税、财产税与海外所得税的赋税规定,来衡量该国税收政策竞争力以及税制结构是否符合中性原则,税制环境是否适宜投资和商业发展。)来源:ITCT,西泽研究院

今年是爱沙尼亚被美国税务基金会连续第八年评选为——“经合组织国家中最具税收竞争力的国家”。研究表明,其优越的税收竞争性得益于以下五点税制特征:第一、对企业所得实行零税率,仅对分红部分征收20%的所得税;第二、对个人统一征收税率为20%(但不适用于个人股息收入);第三、财产税中仅对土地征税,不动产或资本不征税;第四、其属地税收制度规定,对国内公司在海外赚取的利润100%免征国内税收;第五、增值税适用的基础非常广泛,税负不重易于遵守。当然,其税制也存在一些比较明显的短板,比如目前该国仅与58个国家签订了税务条约,远低于经合组织国家的平均水平(75国)。

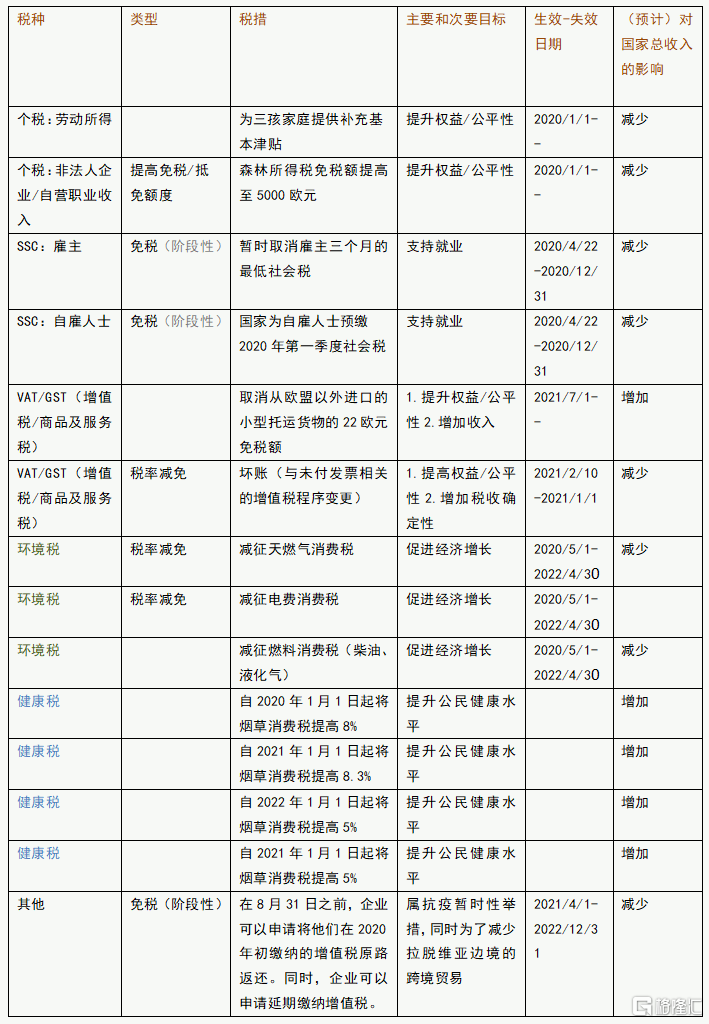

我们看到,为应对新冠疫情冲击,欧洲多国税局在去年疫情期间纷纷出台VAT应急措施,例如针对疫情期间经营困难的公司可以申请延期缴纳增值税。在此基础上,爱沙尼亚针对VAT/GST还提出了两点举措,一是取消从欧盟以外进口的小型托运货物的22欧元免税额,旨在提升税收公平性的同时增加收入;二是对未付发票相关的增值税程序做变更(坏账处理),继而提高税收的确定性。

为支持新冠疫情期间受损严重的企业与个人,爱沙尼亚自去年5月起减征天燃气、燃料(柴油和液化气)以及用电方面的消费税,共为期两年;并于2020年开始提高烟草消费税,一来是为了增加国家的预算收入,同时避免烟草价格过低;二来是为了提高全民的健康水平。有趣的是,邻国拉脱维亚自从学习并借鉴爱沙尼亚的企业所得税管理办法后,也开始实行只对分红部分征税,同时还允许企业在计算应税收入时扣除财产税以及将其利得免税再投资,在今年的单项企业税排名上已经超过了爱沙尼亚(见图1)。可预见的是,随着企业全球化进程的持续发展,“双支柱”的逐步落地势必会给企业的国际税收管理带来新的挑战和机遇。

表1:新冠疫情期间爱沙尼亚的重点税收措施(信息更新至2021年4月)

信息来源:OECD(2021)、西泽研究院翻译整理

美国税改:全方位推进增税计划

就狭义的国际税收竞争性而言,美国的税收制度具备以下三点优势:第一,与机械相关的商业投资可全部费用化处理;第二、允许对库存成本进行“后进先出”(LIFO)处理;第三、允许企业在计算应纳税所得额时扣除财产税。广义层面,美国凭借其特殊的国际地位与“话语权”,能够施力国际规则制定的方向与边界。譬如“美国制造税收计划”,通过一系列公司税改革举措,旨在解决利润转移和离岸转移的的同时使内外部的竞争环境变得更加公平,更利于美国保持税收的国际竞争力。尽管民主党与共和党之间的矛盾冲突为美国国内加税计划的推进蒙上了一层阴影,但直面新冠疫情冲击下持续扩大的财政赤字与高攀的债务水平,拜登政府在扩大财政支出的同时也已经捆绑推动了多项加税计划。

美国财政部在今年五月发布的“绿皮书”(“政府2022财政年度收入建议的一般解释”)中称,该加税计划将在未来十年中带来3.6万亿美元的税收收入,这同时也是拜登政府四万亿美元重建美国经济计划的主要资金来源。其中,关于公司税改革方面的提案大致可概括为以下六个方面:1、上调企业税税率;2、改革全球最低税率制度;3、废除FDII扣除;4、废除税基侵蚀与反滥用税规则(Base Erosion and Anti-abuse Tax-BEAT),替换为SHIELD;5、对全球账面收入超过20亿美元的公司征收最低15%的全球账面所得税;6、其他公司税提案(如政府建议改革石化燃料收入的税收政策,取消GILTI对外国石油和天然气开采收入的豁免等等)。

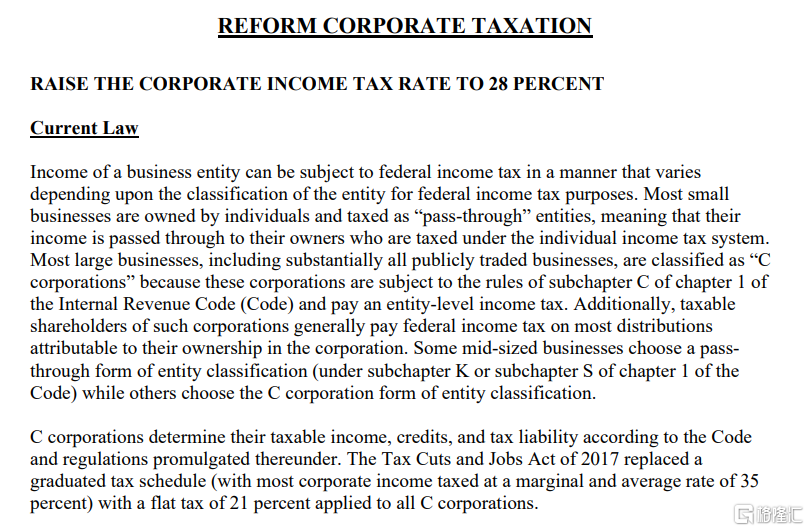

图3. 上调美国企业税税率至28%

加强美国跨国公司的全球最低税率,敲定15%的全球最低企业税率。今年四月,美国财政部公布了旨在为基础设施提案提供资金的《美国制造税收计划》,计划在未来15年增加2.5万亿美元税收。其中包括将企业税率从21%提高到28%(特朗普时期美国企业所得税从35%下调到21%)。其中最重要的三个条款之一即提高美国海外利润的最低税率,将全球无形资产低税收入(GILTI)的最低税率从10.5%提高到21%。同年五月,美国财政部官员参加了G20与OECD税基侵蚀和利润转移包容性框架指导小组的会议,提议将全球最低企业税率设定在不低于15%的水平,通过鼓励全球采用更高的最低税率,减少外国司法管辖区维持超低企业税率的动机;此外,在最新的增税计划中,还取消了离岸投资激励、减少利润转移、反击公司税领域竞争等诸多措施;其目的在于,一来通过阻止美国企业将利润转移到海外,继而将利润回流美国税收系统;二来,通过敲定15%的全球最低企业税率来规避美国国内增税方案实施后可能出现的企业避税、就业岗位流失等一些列问题。

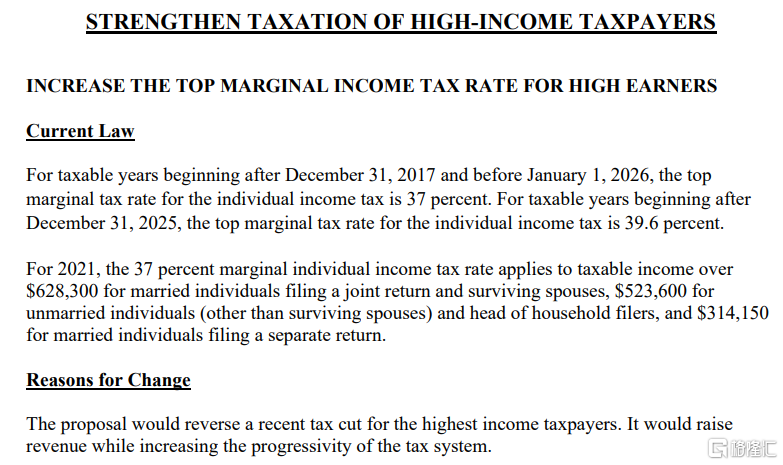

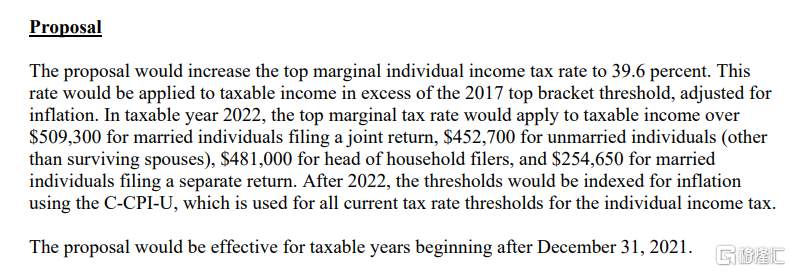

图4. 提议将美国个人所得税最高边际税率提高到39.6%

(该计划在2022年应税后年度对以下群体产生影响:已婚夫妇合计收入超509300美元、未婚个人(未亡配偶除外)收入超452700美元,以及户主收入超481000美元者。)

提高个税税率,从37%上调至39.6%;资本利得税从20%上调至39.6%。个人所得税即对个人或家庭的收入(工资,通常还有资本利得和股息)征收个人所得税,为政府日常运作提供资金支持。在美国,所有符合美国纳税义务的纳税人须申报联邦税和州税,联邦税由美国国税局 IRS 负责(联邦税为全球征税,但不会双重征税),州税则由居住地州政府各自负责。在资本利得税方面,新规从20%上调至39.6%,针对年收入超过100万美元的群体将按39.6%的普通所得税税率征收资本利得和股息税,年收入超过40万美元的人群,个人所得税税率从37%提高至39.6%,以及12.4%的社会安全税。基于此,实际征收的资本利得税税率或将超过40%。一方面,拜登政府积极地通过税收和财政再分配功能降低社会贫富差距。另一方面,我们也应该看到,尽管拜登政府自上台以来一直在积极地推动国际税收改革,支持“双支柱”方案的阶段性落地,无论是为了解决美国财政赤字压力过大,还是出于对国际规则制定权的考量,亦或是利用多边规则来满足美国国内税制改革的需要,但其本质依旧是“美国利益优先”。

参考资料:

1.《“一带一路”沿线国家法律环境国别报告》;

2.《中国居民赴爱沙尼亚投资税收指南》;

3.International-Tax-Competitiveness-Index-2021.

4.OECD:covid-19-tax-policy-and-other-measures.

5.https://home.treasury.gov/system/files/131/General-Explanations-FY2022.

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK