平安证券:“双碳”顶层设计落地,碳中和产业起飞

source link: https://www.gelonghui.com/p/492487

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

平安证券:“双碳”顶层设计落地,碳中和产业起飞

16小时前

3,964本文来自:平安研究,作者:陈骁 樊金璐 皮秀

绿色低碳技术的科技攻关将得到政策大力支持,相关领域值得前瞻性布局。

摘要

中共中央、国务院印发的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》(以下简称《意见》)于10月24日正式发布。

《意见》作为碳达峰碳中和“1+N”政策体系中的“1”,为碳达峰碳中和(以下简称“双碳”)这项重大工作进行了系统谋划和总体部署。根据文件要求,未来国家的经济规划、宏观调控与产业政策等重大决策,都需要考虑与碳达峰碳中和目标的兼容性;中国将加快推进经济社会发展全面绿色转型,这将是全社会的生产生活方式与基本理念的转变。

《意见》提出了实现“双碳”目标的五项原则:“全国统筹、节约优先、双轮驱动、内外畅通、防范风险”原则,制定了实现“双碳”目标的“三步走”路线图,以2025年、2030年、2060年为节点设置了三阶段目标,并对单位GDP能耗、单位GDP二氧化碳排放、非化石能源消费比重等量化指标也提出了明确的要求。按照各指标当前的增速线性外推,其中部分目标的实现仍然面临较大的挑战。

《意见》具体提出了十条实现“双碳”目标的具体举措,其中,对于产业结构调整、能源体系建设、低碳交通运输体系与绿色城乡建设等方面的战略部署,将对相关产业与行业发展带来深远的影响。第一,绿色低碳产业站上风口,其中,在低碳交通领域,能源和清洁能源车船,铁路、水路运输及其基础设施建设,公共交通基础设施建设将开启快速发展;在节能建筑领域,超低能耗、近零能耗、低碳建筑、可再生能源建筑等将迎来规模化发展,并催生绿色低碳建材的需求。第二,新能源领域空间巨大,明确提出发展风能、太阳能、生物质能、海洋能、地热能等;我国风电、光伏的整体开发将坚持集中式与分布式并举的思路,且按照“双碳”具体目标要求其发展空间巨大;文件提出构建以新能源为主体的新型电力系统,电网、储能、氢能等均有望迎发展契机。第三,化石能源、高耗能高排放产业受到政策严格压制。短期来看,化石能源消费仍处于增长期,相对低碳的天然气增速或较快;“十五五”及中远期,化石能源或将进入峰值平台期并逐步下降。第四,绿色低碳技术的科技攻关将得到政策大力支持,相关领域值得前瞻性布局,例如:智能电网技术、电化学/压缩空气等新型储能技术、氢能的生产储存应用技术、园区能源梯级利用技术、气凝胶、碳捕集利用与封存技术等。第五,推动“双碳”目标的政策引导和支持机制当中,绿色金融体系的发展与碳排放权交易市场的建设,将带来相关金融业务的机遇。

正文

01

政策概述:“双碳”顶层设计落地

中共中央、国务院印发的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》(以下简称《意见》)于10月24日正式发布。该文件作为碳达峰碳中和“1+N”政策体系中的“1”,为碳达峰碳中和(以下简称“双碳”)这项重大工作进行了系统谋划和总体部署。

1.1 总体部署:将“双碳”目标融入经济社会发展全局

《意见》首先阐述了“双碳”工作的指导思想。值得注意的是,《意见》明确提出,要“处理好发展和减排、整体和局部、短期和中长期的关系,把碳达峰、碳中和纳入经济社会发展全局”“坚定不移走生态优先、绿色低碳的高质量发展道路,确保如期实现碳达峰、碳中和”。这意味着未来国家的经济规划、宏观调控与产业政策等重大决策,都需要考虑与碳达峰碳中和目标的兼容性;这与当前中国经济从高速增长进入高质量发展阶段的历史背景相一致,也符合经济结构转型与可持续发展的大方向。

除此之外,“推进经济社会发展全面绿色转型”,进一步细化了指导思想中提出的将“双碳”目标纳入经济社会发展全局的要求。明确提出了未来国家的经济社会发展中长期规划,各级各类各地区各领域的规划,以及区域重大战略布局(京津冀、长江经济带、大湾区、长三角等),都需要与双碳目标协调一致。除此之外,从生产端的节能减排,到消费端的绿色低碳,以及教育、社会示范等方面,都将全面融入双碳目标。这将是全社会的生产生活方式与基本理念的转变。

1.2 工作原则:实现“双碳”目标的五项原则

《意见》提出了实现“双碳”目标的五项原则:“全国统筹、节约优先、双轮驱动、内外畅通、防范风险”原则,我们认为值得关注的几点,

第一,各地方可能面临不同的减碳目标。产业结构的不同导致各省份面临的减碳压力并不相同,全国统筹、各地分类施策的安排,允许各地方不同规模不同节奏的减碳安排,更加的公平,也有助于协调好减排与发展之间的关系。第二,全面节约战略,在生产端抛弃粗放的高耗能模式,消费端倡导简约适度绿色低碳的生活方式,体现为全社会为实现“双碳”目标的总动员。第三,政府和市场两手发力,政府层面将加大对绿色低碳相关科技的财政和制度支持,市场层面则将通过市场机制深化能源和相关领域改革,最典型的表现即是大力发展碳排放交易市场。第四,防范风险,安全降碳,强调要“处理好减污降碳和能源安全、产业链供应链安全、粮食安全、群众正常生活的关系”,今年9月底部分地区为节约能耗而出现的直接拉闸限电的措施,是在实现“双碳”目标过程中需要极力避免的。

1.3 目标路线:制定“双碳”目标的“三步走”路线图

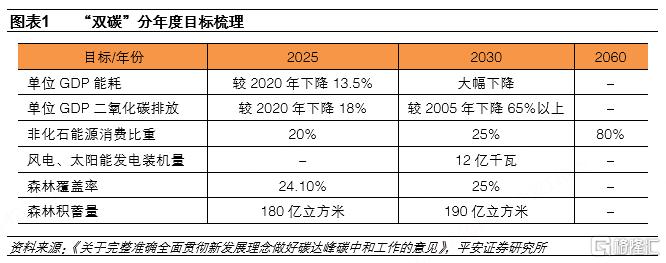

《意见》制定了实现“双碳”目标的“三步走”路线图,以2025年、2030年、2060年为节点设置了三阶段目标,并对单位GDP能耗、单位GDP二氧化碳排放、非化石能源消费比重等量化指标也提出了明确的要求。

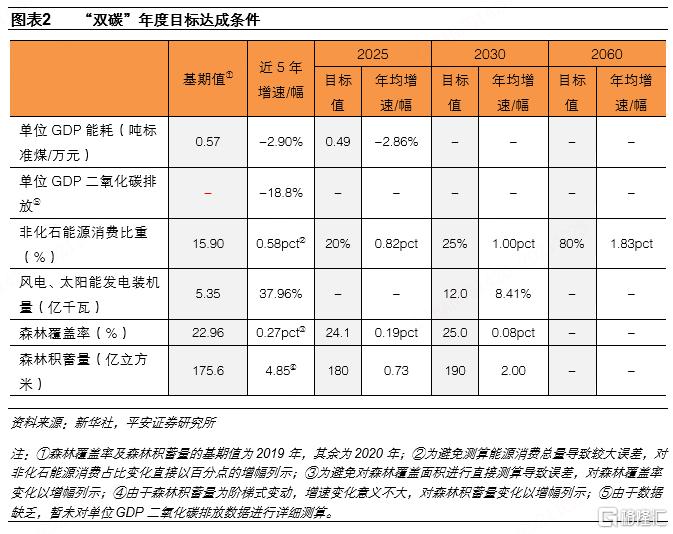

我们对每个目标当前的进度与实现“三步走”目标所需要的增速进行了对比,可以看出,按照各指标当前的增速线性外推,其中部分目标的实现仍然面临较大的挑战。

1、单位GDP能耗:2020年,我国单位GDP能耗约为0.57吨标准煤/万元,2025年需将单位GDP能耗降至0.49吨标准煤/万元,2021-2025年年均增速约为-2.86%,近年来单位GDP能耗下降幅度逐年收窄(自2016年的-5.00%收窄至2020年的-0.10%),实现该目标面临较大挑战。

2、单位GDP二氧化碳排放量:2020年,我国单位GDP二氧化碳排放较2015年下降18.8%,且至2018年时,我国单位GDP二氧化碳排放较2005年已下降45.8%;整体看,如能维持近年脱碳力度,达成2025及2030年目标压力不大。

3、非化石能源消费比重:2020年,我国非化石能源消费比重约为15.9%,2025年需较2020年上涨4.1个百分点,则平均每年提升0.82个百分点;2030年需较2025年上涨5个百分点,则平均每年提升1个百分点;2060年需较2030年上涨55个百分点,则平均每年提升1.83个百分点;近5年非化石能源消费占比年均提升幅度约为0.58个百分点,显著低于各阶段所需增幅,表明我国需进一步加大非化石能源使用力度。

4、风电、太阳能发电装机量:2020年,我国风电、太阳能发电装机量为5.35亿千瓦,为实现2030年12亿千瓦的目标,2021-2030年间年均新增装机量需达到6650亿千瓦,年均增速8.41%;近5年我国风电、太阳能发电装机量年均增长8133亿千瓦,年均增速37.96%,显著高于达成目标所需增速,预计在政策支持下达成该目标难度不大。

5、森林覆盖率:2019年,我国森林覆盖率为22.96%,为实现2025年24.10%的目标,覆盖率在2020-2025年间需要年均提升0.19个百分点;为实现2030年25.00%的目标,覆盖率在2026-2030年间年均需提升0.08个百分点;近5年我国森林覆盖率年均提升0.27个百分点,达成目标所需年均增幅显著低于近5年均值,因此我们认为达成该目标的难度同样不大。

6、森林积蓄量:2019年,我国森林积蓄量为175.6亿立方米,为实现2025年180亿立方米的目标,森林积蓄量在2020-2025年间年均需增加0.73亿立方米,积蓄量年均增速约为0.41%;为实现2030年190亿立方米的目标,森林积蓄量在2026-2030年间年均需增加2.00亿立方米,积蓄量年均增速约为1.09%;我国森林积蓄量统计数据表现为“阶梯式”抬升,近年平均增幅的指导意义有限,达成该目标需要较强的政策支持。

02

行业影响:“双碳”十条举措下的机遇与挑战

《意见》具体提出了十条实现“双碳”目标的具体举措,一是推进经济社会发展全面绿色转型;二是深度调整产业结构;三是加快构建清洁低碳安全高效能源体系;四是加快推进低碳交通运输体系建设;五是提升城乡建设绿色低碳发展质量;六是加强绿色低碳重大科技攻关和推广应用;七是持续巩固提升碳汇能力;八是提高对外开放绿色低碳发展水平;九是健全法律法规标准和统计监测体系;十是完善政策机制。其中,对于产业结构调整、能源体系建设、低碳交通运输体系与绿色城乡建设等方面的战略部署,将对相关产业与行业发展带来深远的影响。

2.1 绿色低碳产业站上风口,低碳交通与节能建筑大有可为

《意见》明确提出要“大力发展绿色低碳产业”,一是要加快发展新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等战略性新兴产业;这与“十四五”规划的要求完全一致;二是要建设绿色制造体系,这有助于实现整个生产端的绿色低碳改造;三是推动互联网、大数据、人工智能、第五代移动通信(5G)等新兴技术与绿色低碳产业深度融合,这是数字技术在绿色低碳领域的应用,也印证了我们此前讨论的观点:绿色经济与数字经济两大领域能够相互促进、协同发力。

在交通领域,《意见》提及要“加快推进低碳交通运输体系建设”,包括优化交通运输结构、推广节能低碳型交通工具、积极引导低碳出行三个方面。具体而言,有以下几个领域可能受益:一是新能源和清洁能源车船将加速发展,新能源汽车及其上下游产业链仍有巨大的发展空间;同时,其相关基础设施的建设也将加快配套,例如《意见》提及的充换电网络体系建设,以及智能交通的推广等。二是铁路、水路运输及其基础设施建设,其相对低碳节能的性质决定了在“双碳”目标下,决定了其在综合运输当中的占比将有所提升,铁路电气化改造,船舶靠港使用岸电常态化也将继续推进。三是公共交通基础设施建设将加快推进,包括城市轨道交通、公交专用道、快速公交系统等大容量设施,以及自行车专用道和行人步道等城市慢行系统建设。

在建筑领域,《意见》从城乡建设管理和节能低碳建筑两方面提出了具体要求。其一,《意见》要求在城乡规划建设管理各环节全面落实绿色低碳要求,包括城市生态绿化、城镇建筑面积发展、绿色社区、县城与农村绿色低碳发展等。实际上,中央在10月21日发布的《关于推动城乡建设绿色发展的意见》对这部分内容已有更细化的要求。其二,节能低碳建筑将在政策支持下迎来规模化发展,包括超低能耗、近零能耗、低碳建筑、可再生能源建筑等,同时,绿色低碳建材的需求也将快速增长。

2.2新能源空间巨大,光伏风电明确思路,电网、储能、氢能迎来契机

《意见》明确以能源绿色低碳发展作为实现双碳目标的关键,其中大力发展风电、光伏是能源绿色低碳发展的重点。2020年我国实现了非化石能源消费比重达到15%的目标,根据《意见》要求,到2030年,我国风电、太阳能发电总装机容量达到12亿千瓦以上,而截至2020年,国内风电、太阳能发电总装机容量为5.3亿千瓦,意味着未来十年国内风电、太阳能合计的年均新增装机规模达到67GW及以上;结合当前风电、光伏发展态势,预计到2030年国内风电、太阳能发电总装机容量将大幅超出12亿千瓦。除了风电、光伏,预计水电、核电、生物质等清洁能源的发展也有望加强。

《意见》明确未来我国风电、光伏的整体开发思路。根据《意见》要求,未来我国将积极发展非化石能源,实施可再生能源替代行动,大力发展风能、太阳能、生物质能、海洋能、地热能等。对于风电和光伏两大主要的可再生能源,未来将坚持集中式与分布式并举的思路,且优先推动风能、太阳能就地就近开发利用。在集中式方面,目前我国已经规划多个风电、光伏大型基地;根据近期国家领导人在《生物多样性公约》第十五次缔约方大会领导人峰会上的主旨讲话,未来我国将在沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目,第一期装机容量约1亿千瓦的项目已于近期有序开工。分布式作为我国新能源开发的重要组成,具有优先开发等级;在光伏方面,2021年1-9月国内户用光伏新增装机已经超过2020全年,国家能源局已推出屋顶分布式光伏整县推进政策,未来屋顶分布式光伏有望进一步大规模发展;在风电方面,分散式风电已经具备快速发展的基础,未来有望实施“千乡万村驭风计划”。根据政策文件,要结合实施乡村建设行动,推进县城和农村绿色低碳发展,预计未来分布式新能源的大规模发展将与乡村振兴及乡村绿色低碳发展结合起来。

《意见》明确提出构建以新能源为主体的新型电力系统,电网、储能、氢能等均有望迎发展契机。根据《意见》要求,未来我国将构建以新能源为主体的新型电力系统,提高电网对高比例可再生能源的消纳和调控能力。在此背景下,一方面,特高压、配网等电网建设有望加强,其中集中式风电、光伏基地的建设有望激发特高压的需求,而分布式风电、光伏的大规模发展则有赖于升级配网。另一方面,储能等调峰资源将加快发展以满足新能源大规模建设的需求,根据政策文件,未来我国将加快推进抽水蓄能和新型储能规模化应用。抽水蓄能方面,到2025年,我国抽水蓄能投产总规模较“十三五”翻一番,达到6200万千瓦以上,到2030年,抽水蓄能投产总规模较“十四五”再翻一番,达到1.2亿千瓦左右;新型储能方面,到2025年,我国实现新型储能从商业化初期向规模化发展转变,装机规模达3000万千瓦以上。此外,氢能作为未来具有较大潜力的清洁能源和储能品种,也有望得到政策重点支持,根据政策文件,未来加强氢能生产、储存、应用关键技术研发、示范和规模化应用,统筹推进氢能“制储输用”全链条发展。

2.3 化石能源、高耗能高排放产业受到政策严格压制。

高耗能产业方面,《意见》提出“以节能降碳为导向,修订产业结构调整指导目录。”一方面,坚决遏制高耗能高排放项目的发展,严格落实产能等量或减量置换,高耗能产业产能或难有增量;另一方面对于存量产能,要加快推进工业领域低碳工艺革新和数字化转型,大力提升能源利用效率。

具体而言,《意见》明确提出了遏制以下几类高耗能高排放产业的要求:一是钢铁、水泥、平板玻璃、电解铝等项目,新建扩建需严格落实产能等量或减量置换;二是煤电、石化、煤化工等项目,实施产能控制;三是炼油和新建乙烯、对二甲苯、煤制烯烃项目,若未纳入国家相关领域产业规划,一律不得新建改扩建;四是煤制油气的产能规模需合理控制。此外,对于过剩产能行业,《意见》提出要继续开展钢铁、煤炭去产能“回头看”,巩固去产能成果。考虑到高耗能产业受盈利驱动等因素影响,关闭产能或有可能借保供等因素复产,继续巩固去产能成果有助于保持相关产业健康稳定发展。

化石能源消费方面,《意见》提出要进行严格控制。“十四五”时期,严控煤炭消费增长,“十五五”时期煤炭消费逐步减少、石油消费进入峰值平台期。统筹煤电发展和保供调峰,严控煤电装机规模,加快现役煤电机组节能升级和灵活性改造。加快推进非常规油气资源规模化开发。短期,化石能源消费仍处于增长期,相对低碳的天然气增速或较快。“十五五”及中远期,化石能源或将进入峰值平台期并逐步下降。

2.4 科技攻关绿色低碳技术,相关领域值得前瞻性布局。

《意见》提出“加强绿色低碳重大科技攻关和推广应用”,这包括基础研究和前沿技术的布局,以及先进适用技术的研发和推广,从中我们可以前瞻性地布局一些产业的投资机遇。

其中,前沿的技术包括:低碳零碳负碳和储能的新材料、新技术、新装备,高效率太阳能电池、可再生能源制氢、可控核聚变、零碳工业流程再造等低碳前沿技术;先进研发推广的技术包括:智能电网技术、电化学/压缩空气等新型储能技术、氢能的生产储存应用技术、园区能源梯级利用技术、气凝胶、碳捕集利用与封存技术等。

2.5 完善支持“双碳”目标的政策引导机制

《意见》从四个方面制定了推动“双碳”目标的政策引导和支持机制,其中,投资政策与财税政策旨在通过各种具体政策工具引导产业投资与发展方向,除此之外,绿色金融体系的发展与碳排放权交易市场的建设,将带来相关金融业务的机遇。具体来看:

在投资政策方面,《意见》明确指出了“双碳”目标下的投融资政策引导倾向:严控煤电、钢铁、电解铝、水泥、石化等高碳项目投资,加大对节能环保、新能源、低碳交通运输装备和组织方式、碳捕集利用与封存等项目的支持力度;尤其国有企业要加大绿色低碳投资。

在金融政策方面,《意见》提出了积极发展绿色低碳金融产品和服务的要求,明确提及的金融产品或工具有:碳减排货币政策工具、绿色信贷、绿色权益融资、绿色债券、国家低碳转型基金、绿色低碳产业投资基金等。

在财税政策方面,一是政府采购方面,加大绿色低碳产品的采购力度;二是税收优惠方面,落实环境保护、节能节水、新能源和清洁能源车船税收优惠,研究碳减排相关税收政策;三是价格政策方面,主要是通过完善电价体系促进可再生能源的规模化应用。

在市场化机制方面,《意见》则明确提出了加快建设全国碳排放权交易市场,包括逐步扩大市场覆盖范围,丰富交易品种和交易方式,完善配额分配管理等方面的要求。

风险提示

1.国内经济增速过快下行,拖累碳中和相关产业的投资与发展;

2.货币政策过快收紧导致无风险利率走高,全球金融市场出现动荡,可能影响碳中和相关产业的投资收益水平。

3.低碳节能相关技术发展缓慢,影响各领域节能减碳的推进。

Recommend

-

24

若阿里生态优先,用户就靠后,经营同样如此

-

34

2020年7月18日,由信也科技集团(NYSE:FINV)旗下科技布道师FTE(FINV technology evangelist)在上海举办了第二届技术沙龙。本次沙龙的主题为《Kubernetes在大型互联网公司落地》,在本次沙龙上,本人分享了《平安证券Kubernetes落地实践...

-

7

2020年区块链行业“三驾马车”:顶层设计保驾护航 民生与实体双轨疾驰区块链风云榜2020-12-30热度: 139842021年区块链应用有望进入“产业区块链...

-

6

平安证券:基础设施REITs的蓝图已徐徐展开 2小时前 5,605 本文来自:平安证券,作者:刘璐 郑子辰 2021年5月14日,博时招商蛇口产业园封闭式基础设施证券投资基金、平安...

-

4

平安证券钟正生团队:预计四季度CPI将呈显著回升 中新经纬10月15日电 14日,国家统计局发布居民消费价格指数月度报告和工业生产者价格指数月度报告。2021年9月份居...

-

11

平安证券:美国电车迎拐点,全球增长第三极 1小时前 3,665 本文来自:平安研究,作者:朱栋、皮秀、王霖、王子越 政策回暖+供给放量,美国电动车开启新一轮增势 ...

-

1

贵州茅台早盘劲升3%!平安证券:市场货币宽松预期升温,白酒受益! 白酒股连续第三个交易日早盘拉升,再度带动细分食品指数大涨:贵州茅台一度涨超3%,迎驾贡酒涨超5%,聚焦“吃喝”主题ETF——食品ETF(515710)现涨0.4...

-

2

平安证券:2022年中国货币政策展望 1小时前 2,822 2021年12月以来,我国货币政策稳中趋松越发明朗。 摘要货币宽松的必要性之来源。...

-

11

平安证券研究所首席策略分析师魏伟:市场会波动向上,布局高质量稳增长板块 虎年即将到来,新的一年,A股市场在稳增长政策发力、资本市场改革深化的背景下,有...

-

5

2023-07-06 06:49 平安证券:AIGC 有望加速推动银行数字化转型 据金十 7 月 6 日报道,平安证券研报表示,新兴科技的逐步应用推动着银行业数字化转型的稳步推进,前沿科技与金融业态间的融合已经是增加行业增长韧性和潜力的必经之...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK