来复盘下今天新能源走势,之后机会在这里

source link: https://www.gelonghui.com/p/492659

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

来复盘下今天新能源走势,之后机会在这里

原创 7小时前

6,590今天储能及相关板块均大涨

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

今天市场主要关注的点还是在新能源上面,如果说要再细分一点的话,那就是储能和逆变器,相关指数差不多涨了8个点,非常夸张。

短期的消息刺激可能主要来自两方面,一个是昨天中央正式下发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,文件再次明确,到2025年,国内生产总值二氧化碳排放比2020年下降18%,到2030年要下降65%;并首次提出到2060年非化石能源消费比重达到80%以上。

这个文件还强调了4点,一个是大力发展低碳建筑,发展绿色农房;第二个是加快优化建筑用能结构,开展顶光伏行动;第三个是积极发展绿色金融,设立低碳基金;第四个是完善财税价格政策,加大绿色采购。

总体来说,这个意见是之前总书记提出碳中和1+N政策中的1,是碳中和的纲领性文件,之后关于新能源细分行业,都会有相应的细则出台。

那今天的第二个刺激主要来自有市场传言,输配电价将纳入电化学储能。之前2019年发改委曾下文将储能剔出输配电价,导致电网侧储投资热情锐减,到现在,由于没有输配电价传导机制,电网仍不愿意投资电化学储能。所以电化学储能能否进入输配电价,是电网投资储能的重要观察点。现在风电光电大量接入电网,新型储能系统对于稳定电网有重大作用。今天储能及相关板块均大涨。

然后上游锂矿的开盘走势是受周末雅宝扩产的消息影响:

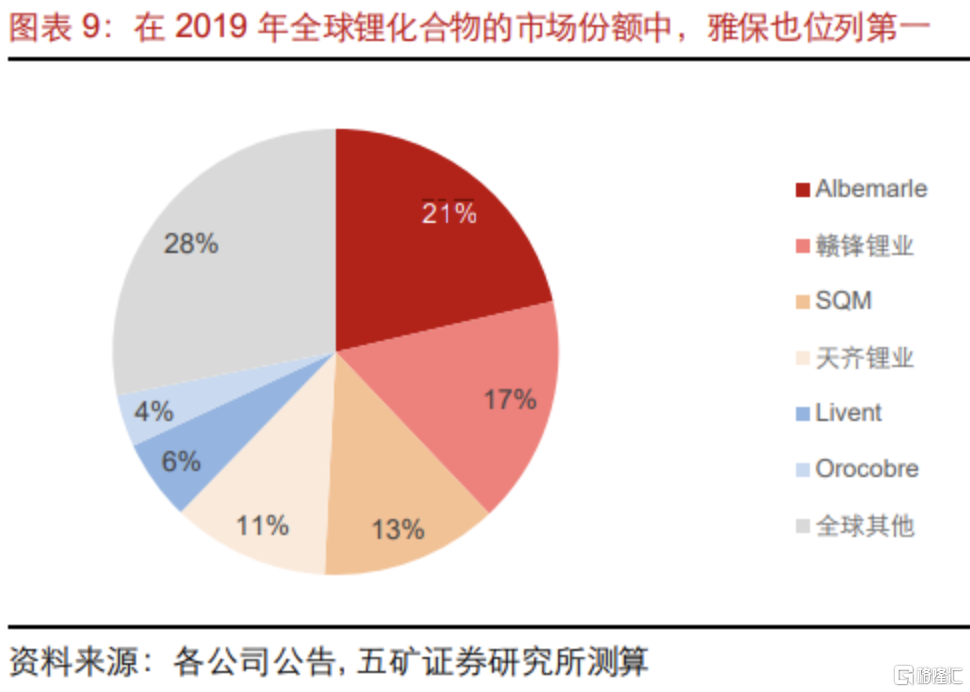

(雅宝拥有全球储量最大、品位最高、成本最低的盐湖及矿石锂资源,扩产一下是会影响整个格局的,就像宁德扩产一样。下文放一张五矿证券测算的2019年的锂矿全球市占率,之后雅宝的市占率就一直没有披露了。2019年雅宝全球市占率第一,占比21%。)

再回到扩产这件事上来,雅宝自9月底以来连续在中国收购/投建3处氢氧化锂加工基地,其中收购广西天源2.5万吨氢氧化锂产能,预计2022年上半年投产;投建张家港/眉山各5万吨氢氧化锂产能,预计2022年开始建设,2024年底投建;合计于24年底在中国形成12.5万吨氢氧化锂产能。

这则公告导致锂矿各公司开盘之后走低,但其实雅宝的扩产是在市场预期之内的,所以也可以看到午后情绪好一些了之后锂矿的走势有所回升。

中游除了容百科技(三元正极材料龙头)以及中伟股份(三元前驱体材料龙头)下跌之外,其余四大材料的龙头普涨,三元系的下跌主要还是因为市场风向往铁锂转变,特斯拉宣布电池全面磷酸铁锂化以及宁德上调明年的出货预期至350Gwh,两大龙头一起发力推动产业链的景气向上。

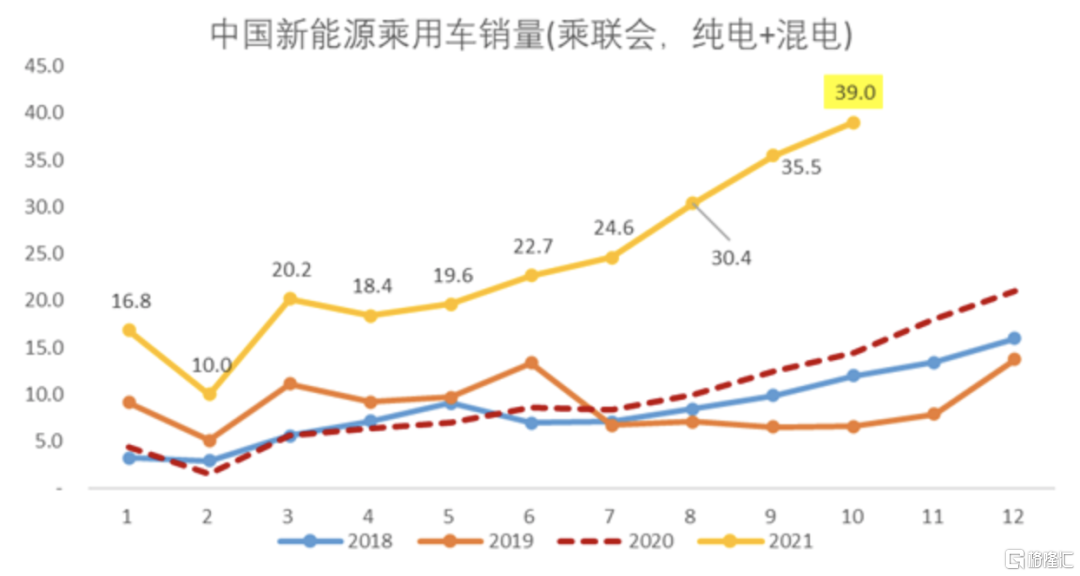

下游整车的情况,今天长城汽车、广汽、比亚迪(关于比亚迪和特斯拉的合作,周末已经有很多券商盖过章了,预计供货7-10Gwh之间,预计比亚迪明年出货量至少70Gwh.)等走势都不错。乘联会预计10月批售39万辆(零售34),环比+10%(零售+2%),按乘联会的数据,前10个月的新能源汽车销量为237.2万辆,剩下两个月按每个月40万辆,新能源乘用车今年预计销量为317万辆,加上商用车差别不多340万辆或者更多。)券商继续上调明年国内电动车销量预期,从450万辆上修到500万辆甚至600到700万辆。

最近资金风险在转变,上游仓位大大话可以适当控制下。最近上游碳酸锂的价格停滞在18-19万元,上涨乏力,中下游由于二季度利润承压,三季度有一个业绩反弹的预期,三季度中游电池厂跟下游车企涨价5-10%;加上最近几个行业大新闻比如宁德上调100Gwh、特斯拉全面铁锂化、以及四季度下游车企有补库存的需求,年底冲业绩对中游的需求加大,使得Q4资金的风向转向中下游,中下游磷酸铁锂有增量的逻辑,电池厂有利润改善+出货量增加的逻辑,下游整车有消费者需求的逻辑,都还不错吧。

继续来盘下房地产税可能带来的机会。

受周末房地产税消息刺激,地产、家电板块全线收跌。从新闻通稿来看,房地产税进程有了实质推进,但仍存在很多不确定性,而且预计政策推进也会比较谨慎,地方政府更是具有较大的自主权,总体上看还是会在中央调控政策框架内。所以,今天虽跌,但更多是情绪的释放,实际上万科-3.47%,保利发展-1.60%,跌幅并不多,而且早盘一度翻红,具体影响还是等细则。

市场担心房价下跌,实际上,政府有多种托底政策可选(为了收更多的房产税,辖区房产增值亦是努力目标),而且房价决定于供求关系,税收在经济学理论中通常只是个“楔子”,对房企的影响预计有限。

据财联社,从多个信源处获悉,国家发改委召集部分房企明日在京开会,目前已有多家房企收到通知。据悉,召集房企开会的具体部门为国家发改委外资司,“发改委直接电话通知,且参会企业多为美元债大户。”延续上周地产反弹的逻辑,避免发生金融风险依然是政策的底线。

午后券商突然起来了,房产税带来的观望势必引起对金融资产方面长期配置的需要,而且这个未来还会增加炒房的资金成本,未来居民配置往权益资产走是大势所趋。因此财富管理券商受益的大逻辑并未改变。东方财富已经公布高增长的三季报,预计头部券商还可能超预期,此时炒季报的资金应该开始进入了。受益于成交量显著放大、政策环境友好,券商经纪业务、投行业务、资本中介业务等均受益。前期东方证券、广发证券均回调了20%以上,估值相对合理。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK