招商固收:非典型债市下跌

source link: https://www.gelonghui.com/p/492449

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

招商固收:非典型债市下跌

17小时前

4,190本文来自格隆汇专栏:招商固收尹睿哲,作者:李豫泽 尹睿哲

接下来是否可以对市场乐观一些?

摘要

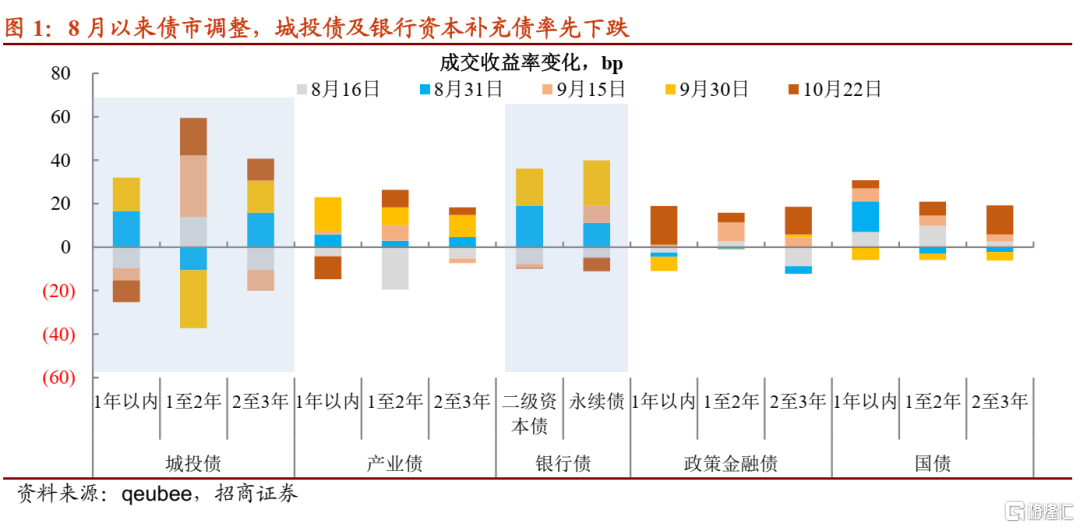

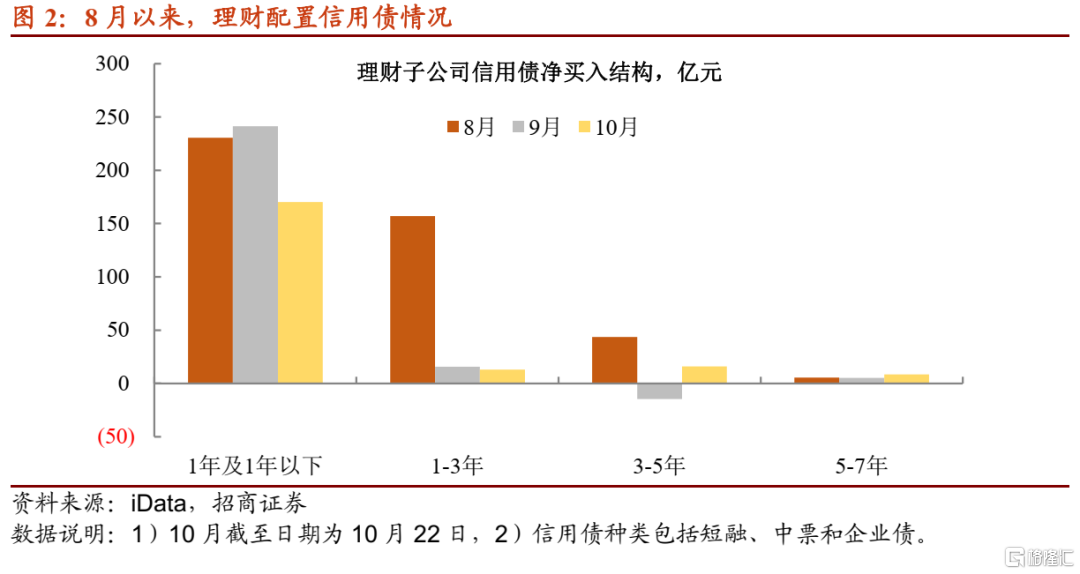

这次债市跌法不一样。10月以来,利率债迎来幅度不小的调整,但在此之前,8月下旬至9月,城投债与银行资本补充债成交收益率上行幅度已经显著超过其他券种。这一不同寻常的“跌法”有机构主动抛售的嫌疑,彼时理财估值变更的消息甚嚣尘上,掀起跌势的“锅”自然会落到理财的头上。实际上,不能将非金信用债下跌单纯与理财行为挂钩。8月以来,从理财二级市场净买入情况来看,配债操作虽不说激进,也可谓积极,增持1年内新债规模持续维持在高位,而偏长信用债亦未见大规模净卖出。

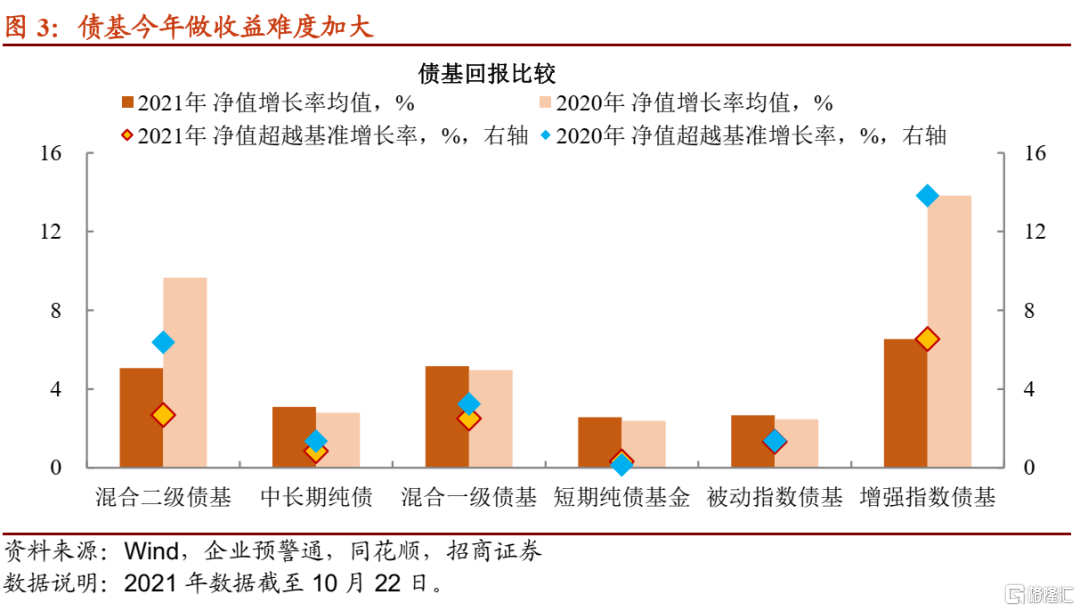

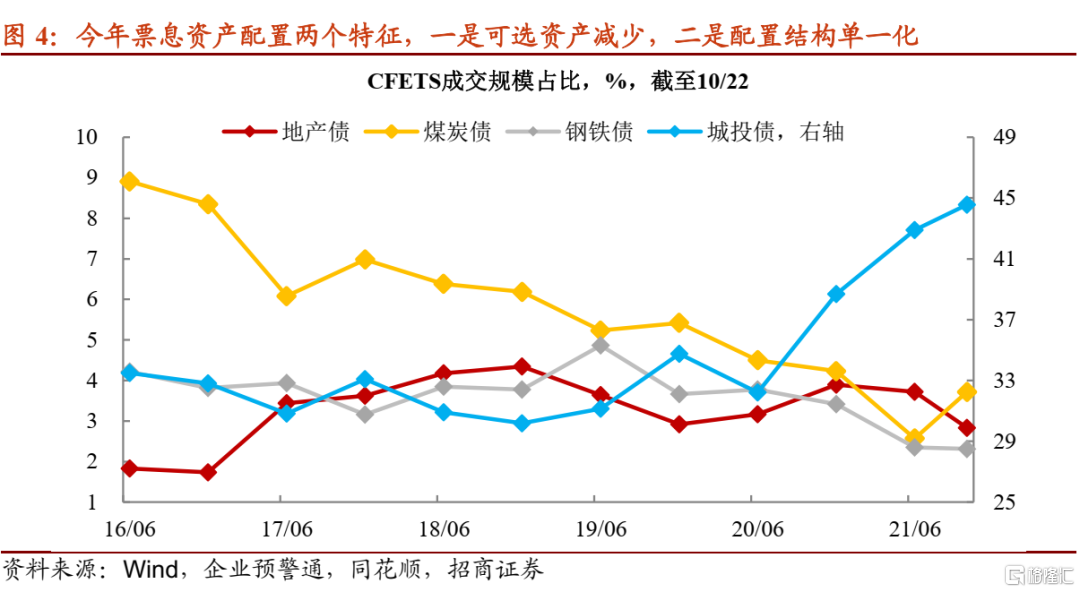

如何理解信用债的“超前”下跌? 一方面,委外进场放缓,导致信用市场缺乏增量资金,存量市场博弈氛围加剧。另一方面,保住收益,提前止盈。今年以来,除二级债基和指数增强产品之外,其他债基净值增长与去年差异不大,但微妙的变化是,净值超越基准增长率多数弱于去年,这很好的说明今年债市赚钱难度加大。为了保住前三个季度的收益,机构有提前“落袋为安”的倾向。问题是,结合市场表现来看,止盈的操作却有点“着急”,何至于此?配置结构单一化使然。今年以来,不仅城投新债占一级市场比例维持高位,现券交割占比亦创历史高点,达到45%。相反,存量规模较大的几类产业债(如地产、煤炭和钢铁)交割规模正在趋势性回落。机构扎堆在城投债做收益本无可厚非,可预期一旦扭转,免不了集中抛售的结果。

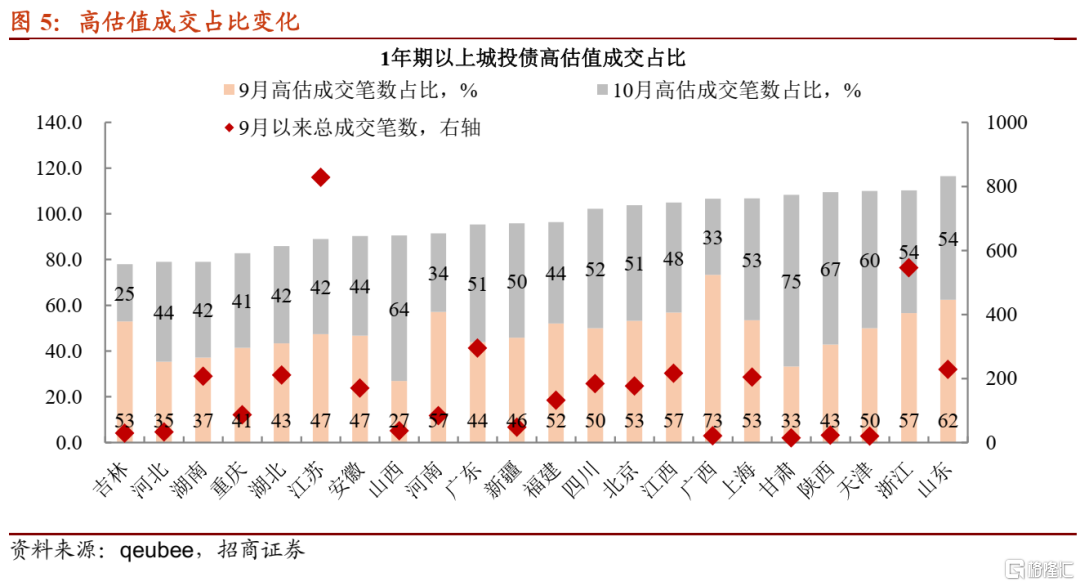

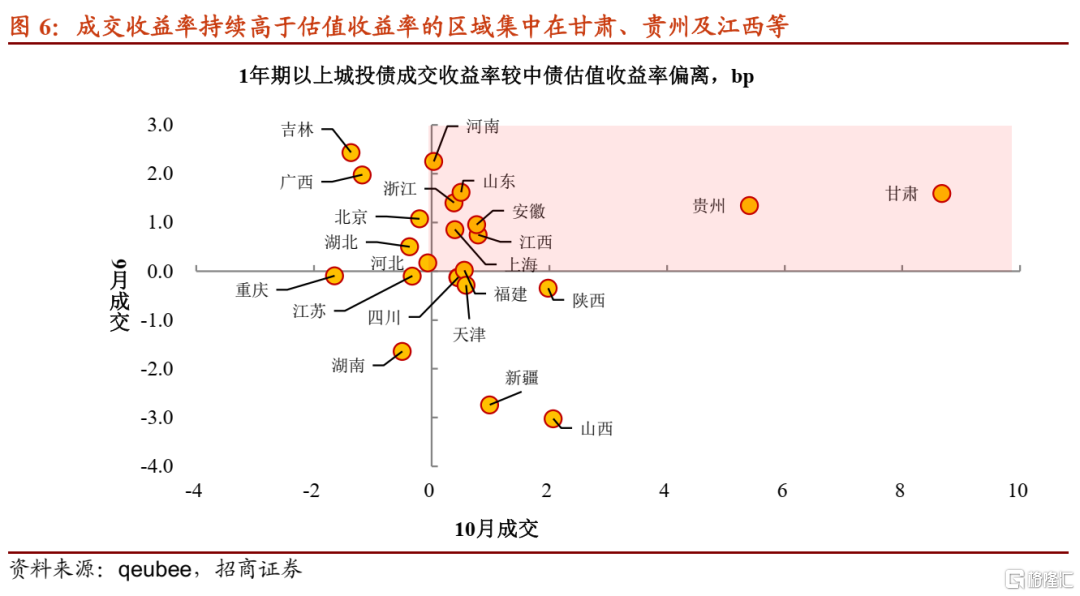

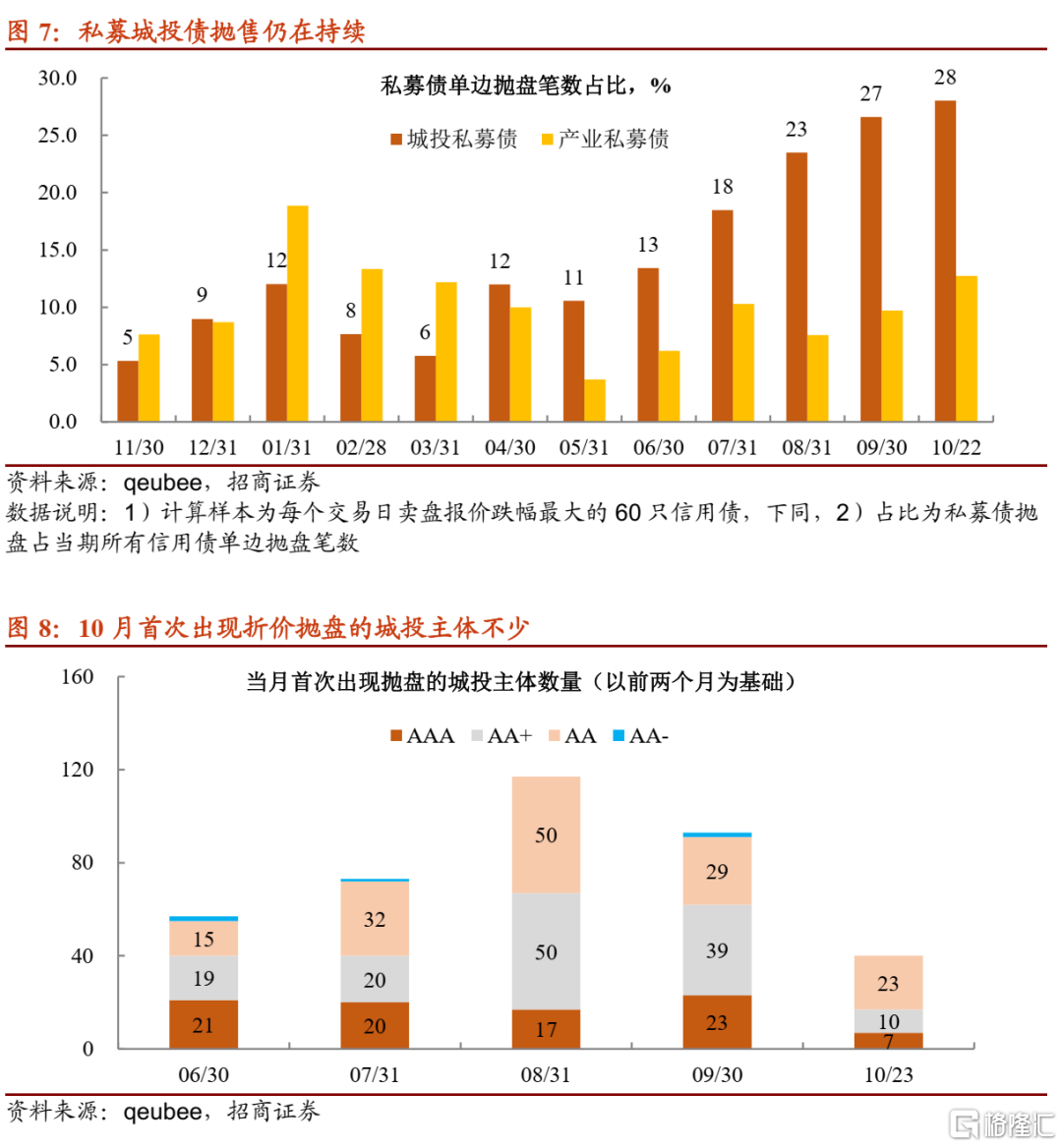

普跌之中,城投债如何定价?第一,山东、浙江、天津等持续出现高估值成交,且9月至今成交笔数中一半以上是由高估值形式达成。不过,存量规模最大的江苏,高估值成交比例整体靠后。第二,甘肃、贵州、山东及安徽等地,1年期以上城投债成交偏离估值持续两个月在正向区间;吉林、广西和湖北等地城投债成交状态在10月有一定的缓和。第三、连续两个月,且半数成交都是高估值形式达成的城投债,对应主体多为省级平台,诸如安徽省投资集团、广州城投及湖南高速等。第四,城投私募债的担忧还在发酵,近期单边折价抛盘中,城投债占比再创新高。

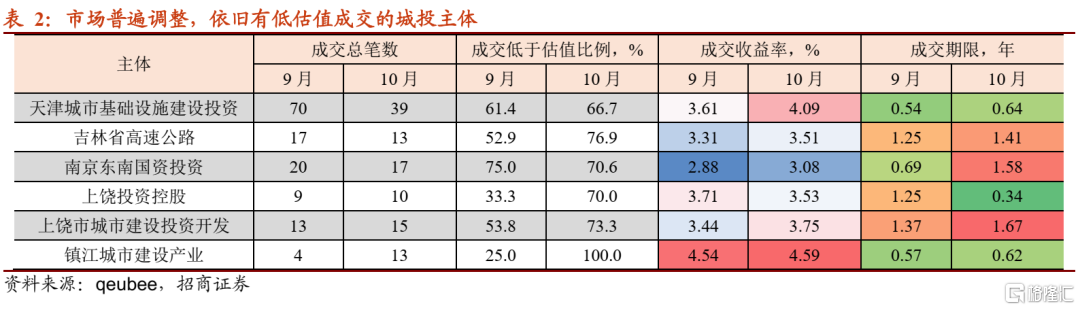

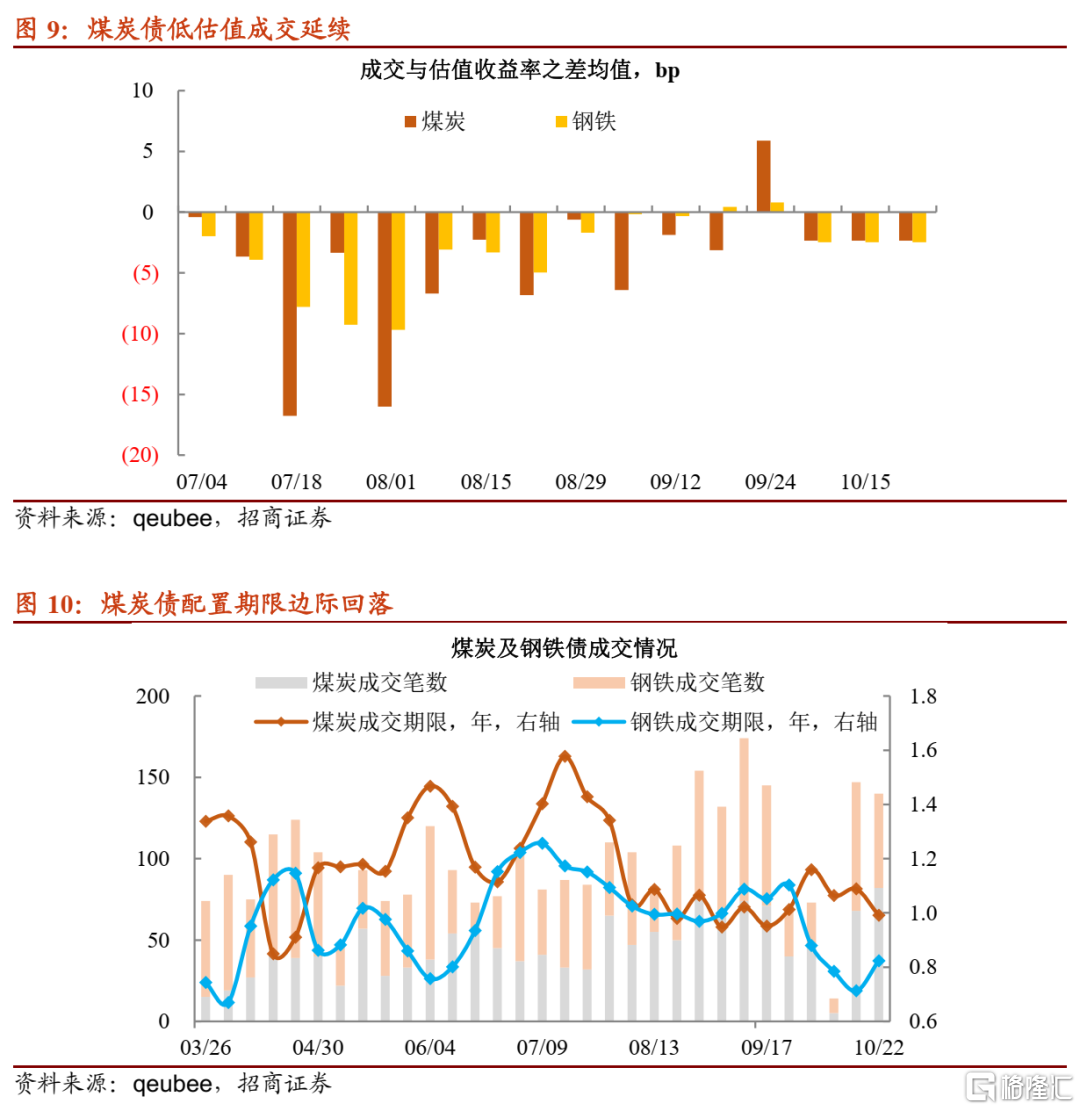

调整之外,也不乏主动低估值配置。一方面,部分具有争议的城投主体,近期频繁出现低估值成交,比如津城建、镇江城建及上饶城建等。另一方面,煤炭债低估值成交在延续。实际上,7月以来,主流煤企存量券收益率已经快速下行,可这并未撼动低估值增持的格局。需要关注的是,10月以来,煤炭债平均配置期限并未超过前期高点,且近期有边际缩短的趋势。

接下来,是否可以对市场乐观一些?的确,10月下旬银行资本补充债出现了些许的缓和,但其估值波动率仍旧偏大,另外考虑城投私募债抛盘比例创新高,不能低估理财整改带来的负面影响,四季度依旧是压力测试区间。对于负债端稳定的账户来说,城投债折价ofr不断,给配置提供了不少选择,建议关注优质财政区域高票息城投债;此外剩余期限2年附近龙头煤企债亦是不错选择,配置最好辅以折价作为保护。

风险提示:数据统计遗漏,理财新规冲击市场,流动性收紧,监管超预期

这次债市跌法不一样。10月以来,利率债迎来幅度不小的调整,10年活跃国债收益率曾短暂升破3.0%的心理关口;期间,商品价格持续上涨、地方债集中发行及理财整改等皆成利空,加之央行对流动性及货币政策表态偏中性,进一步抑制做多动力。

倘若拉长时间窗口,债市下跌早在8月下旬就已开始。通常情况下,信用资产流动性不佳,其抛售顺序将劣后于利率债(尤其是赎回触发的调整,利率债先跌,而后轮动至信用债),可这次正好“倒过来”。8月下旬至9月,城投债与银行资本补充债抛压渐增,成交收益率上行幅度显著超过其他券种。这一不同寻常的“跌法”有机构主动抛售的嫌疑,彼时理财估值变更的消息甚嚣尘上,掀起跌势的“锅”自然会落到理财的头上;对于银行资本补充债来说,存续期过长,难以达到整改后的持仓要求,由此出现抛售并不难理解,但非金融信用债,特别是城投债折价抛售,的确有点意料之外。换而言之,同时抛售票息资产,理财将如何达到收益要求?

理财抛售导致非金信用债下跌?恐怕不是。8月以来,从理财二级市场净买入情况来看,配债操作虽不说激进,也可谓积极,增持1年内新债规模持续维持在高位,而偏长信用债亦未见大规模净卖出。

如何理解信用债的“超前”下跌?

一方面,委外进场放缓。我们在此前的报告中有过讨论,今年“资产荒”的频现与委外资金进场配置有关,而这部分资金多来自银行及保险。实际上,地方债发行节奏放缓,使得上述机构资产配置缺位,为避免踏空只能利用委外来做收益。其次,资金信托等非标产品遭到严监管,新发几乎停滞,这意味着存续非标资产持仓到期无法滚续,因而保险等机构只能转向标准化资产,变相给委外提供助力。8月下旬地方债供给加速,本质上是阻断了上述逻辑。信用市场缺乏增量资金进场,存量市场博弈氛围会加剧。

另一方面,保住收益,提前止盈。今年以来,除二级债基和指数增强产品之外,其他债基净值增长与去年差异不大,但微妙的变化是,净值超越基准增长率多数弱于去年,这很好的说明债市赚钱难度加大。为了保住前三个季度的收益,机构有提前“落袋为安”的倾向。问题是,结合市场表现来看,近期止盈有点“操之过急”,何至于此?配置结构单一化使然。

今年以来,不仅城投新债占一级市场比例维持高位,现券交割占比亦创历史高点,达到45%。相反,存量规模较大的几类产业债(如地产、煤炭和钢铁)交割规模正在趋势性回落。机构扎堆在城投债做收益本无可厚非,可预期一旦扭转,免不了集中抛售的结果。

更进一步,普跌之中,城投债如何定价?

第一,山东、浙江、天津等持续出现高估值成交,且9月至今成交笔数中一半以上是由高估值形式达成。有趣的是,存量规模最大的江苏,高估值成交比例整体靠后。要知道,今年8月以前,江苏地区城投债成为众多投资者下沉资质和拉久期的首选,但市场连续调整背景下,其高估值成交比例反而低于绝大部分省份,可见即使有止盈诉求,也不会轻易抛售“核心”区域资产。

第二,甘肃、贵州、山东及安徽等地,1年期以上城投债成交偏离估值持续两个月在正向区间;吉林、广西和湖北等地城投债成交状态在10月有一定的缓和。

第三、连续两个月,且半数成交都是高估值形式达成的城投债,对应主体多为省级平台,诸如安徽省投资集团、广州城投及湖南高速等。

第四,城投私募债的担忧还在发酵,近期单边折价抛盘中,城投债占比再创新高,达到28%。并且,进入10月之后,仍然有不少城投主体是当月首次出现折价抛盘(以前两个月为观察基础),且外评集中在AA等级。值得注意的是,城投私募债抛压持续加重,其中有止盈的因素,也可能和理财调整持仓有关。

调整之外,也不乏主动低估值配置行为。

一方面,部分具有争议的城投主体,近期频繁出现低估值成交,比如津城建、镇江城建及上饶城建等。

另一方面,煤炭债低估值成交在延续。实际上,7月以来,主流煤企存量券收益率已经快速下行,可这并未撼动低估值增持的格局。需要关注的是,10月以来,煤炭债平均配置期限并未超过前期高点,且近期有边际缩短的趋势。

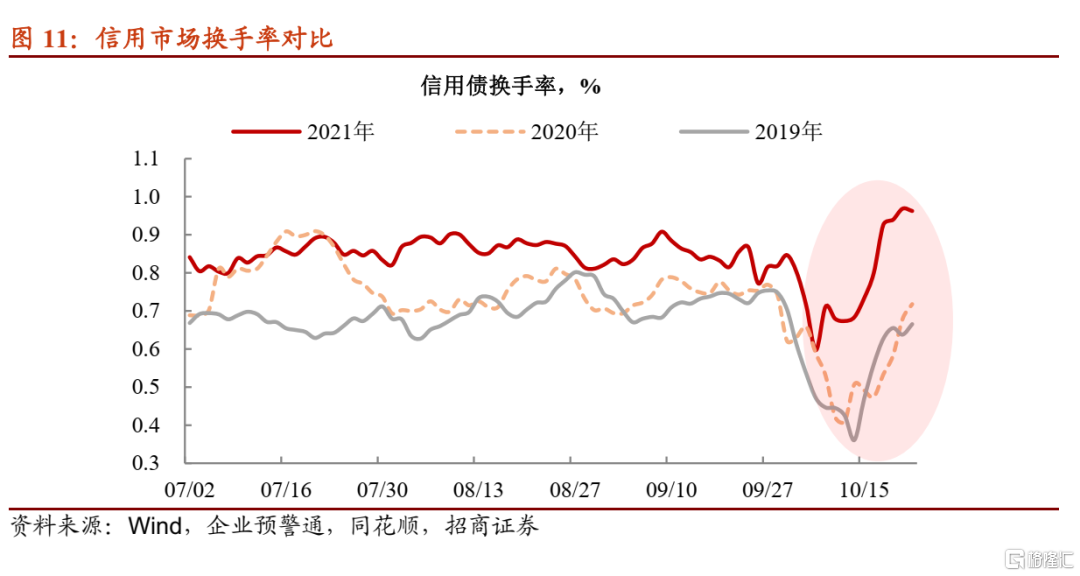

总体上,这一轮债市调整始于信用资产的原因有二,一是委外资金进场放缓,二是投资者出于保收益的目的,提前止盈。估值方法整改并未触发理财大面积抛售非金信用债,其近期在二级市场仍有净买入则是较好的证明。其次,城投债之所以跌幅较大与市场配置结构单一化有关,加之这一品种前期涨幅较大,估值收益率纠偏在所难免。不过有两个特征值得注意:一是优质高票息城投债稳坐核心资产的地位,江苏区域城投债折价成交比例偏低是佐证;二是争议较大区域城投债低估值成交频繁,或许指向部分机构当前还存在欠配的问题,而8月以来,信用市场换手率高于过去两年同期表现,也在表明票息资产配置意愿不低。

接下来是否可以对市场乐观一些?的确,10月下旬银行资本补充债出现了些许的缓和,但其估值波动率仍旧偏大,另外考虑城投私募债抛盘比例创新高,不能低估理财整改带来的负面影响,四季度依旧是压力测试区间。对于负债端稳定的账户来说,城投债折价ofr不断,给配置提供了不少选择,建议关注优质财政区域高票息城投债;此外剩余期限2年附近龙头煤企债亦是不错选择,配置最好辅以折价作为保护。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK