AAVE v2 - white paper

source link: https://learnblockchain.cn/article/3099

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

AAVE v2 - white paper

AAVE v2 白皮书

AAVE v2版本相较于v1版本新增了两个重要变化:

- aToken变为可升级token

- 债务token

- flash loan V2

针对债务Token:

用户的债务以债务Token的形式存在,而不是之前的内部记账,好处有:

- 代码简化 - 用户的债务生成销毁变成了债务Token的mint和burn

- 同时借可变贷款利率和稳定贷款利率。在V1版本中,用户的贷款要么是可变贷款利率,要么是稳定贷款利率。多种贷款利率通过加权平均得到

- 信用额度转移的支持:用户可以将它在AAVE中deposit得到的信用额度转移给其他账户,而其他账户可以拿着得到的信用额度来进行贷款等。

信用委托是一项简单的交易,Aave协议的储户将信用额度委托给他们信任的人。你也可以将信用额度委托给另一个执行预定义功能的智能合约,消除这种信任。

例如,Karen将USDC存入Aave Protocol以获得利息。由于Karen只用Aave Protocol来赚取而不是借贷,她不需要行使她的信用额度。相反,凯伦将她的信用额度委托给乍得以赚取额外的利息。一旦信贷额度被委托,chad就可以从专用的信贷委托金库中提取资金,这是一个建立在Aave协议之上的简单债务包装。为了确保一帆风顺,凯伦和乍得使用OpenLaw来签署条款协议。

针对flashloan V2:

flashloan V1上存在如下的不足:从AAVE上得到的flashloan无法再AAVE上去使用,即nonReentrant

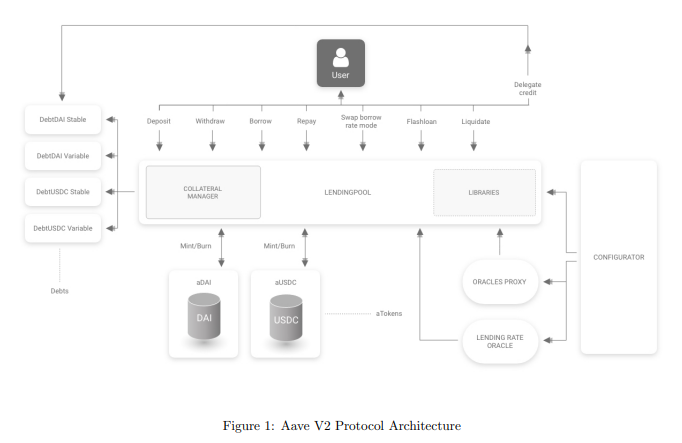

与之前V1版本不同:

- 资金存放在aToken中,与compound类似。

- 债务Token记录用户的债务

- 所有的操作都发生在LendingPool中

aToken

aToken支持EIP-2612,没有利率重定向?

LRt当前流动性率:等于总的借贷利率乘以此时的资金利用率, 注意:这里的利率是一个年化利率

LIt累计流动性指数:再时间段ΔT范围内,由贷款利率累计产生的单位本金利息,任何操作都会更新该参数

这里的概念与compound中的概念利率指数是很类似的,只是compound中的利率指数概念是由所有的贷款利率乘以delta Blocks,是每一个block的利率;而这里是一个年华利率的概念,需要进行下单位换算。

NIt 储备金正常化收入: ? 这个概念是什么意思, 是这个时刻t对应的用户抵押品价值吗?

在V2中,用户指数实际上作为一个存储变量消失了,它与本金余额一起被存储为一个比率,被称为 "按比例的余额",ScB。用户的余额被计算出来,导致在每一个导致代币铸币或烧毁的动作上的增加或减少。用户的余额被计算出来,导致每一个导致铸币或烧毁代币的行动的增加或减少。

也就是说用户手上的aToken会增加或者减少!

如果是deposit:

如果是withdraw:

任何时刻,用户手上的aToken的数量为:

债务Token

债务Token的总供给变化率为:所有用户再此时刻t的ScB之和

某一种资产再时刻t对应的总的债务为:稳定贷款利率在此时刻t的总供给与可变贷款利率在时刻t的总供给之和

VItasset 累计可变债务借贷利率指数:即由可变债务总额V B在时间段ΔT范围内,以可变债务利率 V R,产生的累计可变债务指数

这里需要其为指数函数,回忆复利的定义,但是compound中并不是指数函数,而是一个近似的乘积,即:泰勒级数展开

AAVE自己实现了一个pow函数,而compound则简单使用泰勒级数展开的前两项作为估算

VI(x) 用户累计可变利率指数: 某一个用户的累计可变利率指数当且仅当用户持有借款头寸时更新。用户不借钱自然就没有可变利率指数了

PB(x),用户总的借贷总金额: 当用户借钱时的用户所借贷的金额。如果用户多次借钱,那么复利的利息会每一次都累计并成为最新的借款总额

债务Token的数量跟aToken的逻辑类似,也是会变化的。也是有一个Scaled Balance概念,即借贷总额缩放因子

当用户借钱时,可变借款总额的缩放因子为借款前的缩放因子加上这次借款数量m与平均化后的总的借款数量VNt之比的和

当用户还钱时,可变借款总额的缩放因子为借款前的缩放因子加上这次借款数量m与平均化后的总的借款数量VNt之比的差

在任何时刻,用户的可变债务总量是:

稳定利率债务

SRtasset: 总的稳定平均贷款利率 - AAVE中的稳定利率贷款是什么意思?贷款利率不随着资金利用率变化吗?那要怎么去结算利息呢?

如果以稳定利率SRt发行一笔稳定利率贷款SBnew, 那么稳定平均利率SRt:

如果用户x以稳定贷款利率SRt偿还一笔稳定利率贷款SB,则稳定平均利率为:

SD(x):用户的稳定贷款总金额:都是年化利率,要进行单位划算

相较于V1版本,V2版本的闪电贷功能更为完善。

v1版本的闪电贷路径:

- 在转账给用户之前,AAVE对闪电贷的货币余额进行一次快照

- 在闪电贷结束后,检查闪电贷货币余额是否大于等于之前的快照加上闪电贷的利息。如果不满足条件,则revert

V2版本的闪电贷路径:

- AAVE直接给用户转账

- 闪电贷结束时,AAVE从用户账户中拉取借贷金额和手续费,如果拉取失败,则闪电贷失败。主要是用户要给AAVE进行授权

通过pull的方式而不是push,可以避免使用两次snapshot,这样也避免使用nonReentrant检查。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK