投资派 | 中金刘刚专访:港股步入布局区,风格依旧偏成长

source link: https://www.36kr.com/p/1392439024024583

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

扫码关注“36氪财经”解锁更多课程内容

制作人 | 王晨宇

编辑 | 郑怀舟

重点提要:

●港股市场与A股市场主要区别

●港股的基本框架与指标

●美联储提前退出QE对市场的影响

我们的投资派这一季非常有幸的请到了中金公司董事总经理,策略分析师刘刚,我是36氪的产业分析师吕婧雯,很高兴刘刚先生今天做客我们的直播栏目。刘刚先生跟观众打一个招呼。

好的,谢谢主持人。各位36氪投资派的观众大家好,我是中金公司的刘刚,今天非常高兴有机会和大家做一个交流。

投资派:首先请刘刚总给我们简单回答一下以下的问题,可不可以请您简单的介绍一下港股市场有什么样的特点,以及A股市场主要体现出来的区别在哪些?中资股在港股中的地位又是怎样的?

刘刚:港股市场确实有它一些独特的和A股不一样的特征,这个特征其实也会影响它表现的一些特征,以及我们呈现出的所谓的大家经常说港股和A股为什么有一些价差?为什么有一些在不同的市场的因素出现的时候,它表现不一样?

那么简单总结来讲,我们梳理出来它最典型的几个特征有这么几块,第一个是我们说投资者结构的不同,因为投资者结构的不同,它是最根本的决定大家投资者,比如说不同类型的投资者,在对于同一个公司,其实它对于同一个信息出现的时候,所表达的观点不一样的最根本的因素,比如说H为什么会存在溢价?

会存在价差,就是因为海外投资者和A股投资者对于同一家公司反映的观点和定价是不一样的,那么投资者不同又决定他资金来源不同,这个是A股和港股在我们分析的时候看到最典型的一个差异。

那么在投资者结构上其实港股有一个特点,主要是以机构投资者为主,以所谓的海外的机构投资者占主导这样一个情形,这是第一个差异。

第二个差异是市场结构的差异,因为港股和A股体现的最主要的一个差异,除了投资者结构以外,就是它两边的构成不一样,比如说港股在2018年之前,其实主要以金融周期为主,它的金融周期占比会更大一些,所以体现的特征好多时候从一个市场整体的层面,会以周期和金融这样一个板块的特征为一个主导驱动,而不是说单纯的是这两个指数之间的差异。

但是18年之后,其实港股最近的变化也在出现一些明显的变迁。我们说的上市制度改变或者说上市制度改革之后,我们看到新经济上市的公司增多,看到中概股回归增多,所以其实现在港股已经不是原来的港股了,我们开个玩笑讲港股已经不是原来的是港股,因为它的整体的新经济的占比已经超过了6成。

其实在资金面上我刚才讲到的第一点也有一些变化,南下资金不断的壮大,南下资金里公募的持股比例不断的壮大,其实也在深刻的改变港股市场的这样一个结构。

所以这也是过去一段时间港股一些特点,包括它生态结构发生的一个主要的变化的两点最主要的原因。那么在这种情况下,其实也会对市场的表现,包括新经济的表现产生一些主要的影响,我觉得是港股最主要的一个和A股有别的特点。

投资派:第二个问题就是站在专业分析师的角度,您认为研究H股的基本框架是什么?以及平时需要关注哪些指标和数据?

刘刚:因为港股市场刚才提到了,确实它有一些独特的特点,所以在他分析的时候,除了我们常用的比如说宏观的基本面、估值、盈利,这些适用于A股,也适用于美股的框架。

那么港股它的特点是什么?我刚才讲到的投资者结构不同,还有一个特点就是它的属性,它是一个离岸市场,所以离岸市场对于港股来讲,它和A股和美股不同的是它没有一个自己所谓的本土的资金,它高度依赖外部资金的变化,而且它是一个开放的金融体系,所以资金的进出会反应比较快,也会对于外部的信息反应比较敏感。

这也是大家常说的,为什么好像对于两边海内国外都有事情的时候,它永远会反映的一个主要的原因正是基于这样一个特点,其实我觉得我们在分析港股的时候最主要的一个关注点,抛开大家其他都适用的这些指标以外,我最为关注的或者从我自己的角度出发的一个策略分析的心得和抓手,就是资金面。

因为资金面对于港股市场来讲非常重要,它是一个离岸市场,而且往往出现我们看到资金面都在流入的时候,市场表现是不会差的,但是当资金出现一定的松动的时候,港股必然在一定层面上,虽然不一定是决定性的,可能会面临多多少少的一定的压力,所以我们会以资金面为一个主要的抓手。

资金面对于港股而言又分为两块,一块是南下资金,一块是海外资金。而且随着2014年沪港通开通以后,其实南下资金在不断的壮大,已经成长为一个可以不夸张的讲不可忽视的力量。

所以南下资金和海外资金做分析的时候,我们两块都会比较明显的去关注,因为这两块资金其实它的属性,它的影响因素不一样的,简单来讲就是南下资金它是由国内的资金面驱动的,海外资金更多的受到国内的基本面影响,当然它也会受到海外的流动性影响,但那个不是最为核心的一个根本的影响因素。

而且其实还有一个有意思的地方是什么呢?南下资金内部也有结构性的变化,这两年最典型的一个情形就是大家说的居民的资产配置,包括公募基金整个产业的整个基金行业的大发展。

我们看到南下资金内部公募基金又在不断的壮大,公募基金它配置的风格又和保险又和银行理财,以前占沪港通南下资金占大头的这一块又有一些不同。所以我们要综合考量不同投资者的行为,以及不同资金面的行为,来去对港股市场整体的走势以及风格的偏好可能带来的一个影响。

但总结而言,在港股的分析的视角里,除了经典的在A股和美股都用到了盈利估值以外,资金面是一个最为关键的,或者说我自己比较偏好喜欢的分析的一个主要的抓手。

投资派:今年未来H股整体的核心的投资的逻辑是什么,以及相比于上半年由通胀主导的交易,是否发生了一些变化呢?

刘刚:是的,其实边际上的投资逻辑在今年上半年确实走到现在已经出现了,甚至不是不止一次变化,我们把这个脉络简单的往前延伸一点,其实可以看到整个经济周期,包括政策的周期,对港股市场投资和板块逻辑的一个所谓的演变的过程。

比如说从去年11月份开始,当时大家因为全球疫苗出现突破性的进展,因为增长出现了比较明显的,让大家感到有可能加速的这样一个推动的信心,所以当时我们从11月份开始看到一个主线,所谓的您刚才提到的再通胀交易的逻辑,所以金融周期在那一段直到2月份之前,跑赢的幅度是非常大的,表现也是非常好的。

所以当时体现一个最主要的逻辑,就是一个再通胀的逻辑,所以在板块上是金融周期,所以在利率端是美债利率上行。

但是到了2月中旬之后,其实这个逻辑已经在边际的出现一些变化,尤其是从国内的视角来看,我们看到中国的国债利率边际开始下行,看到增长,所谓大家担心未来增长所谓的边际上的趋缓的声音,或者说体现在资产价格的定价的影响在逐渐的增多。

这种情况我们可以初步的理解为是一个再通胀交易的边际的回落,那么这种回落的趋势在4月份得到了一个确认,因为大宗商品在4月份又第二波上涨以后也出现了边际的回落,那么再加上我们看到美债利率也开始下行,看到国内的降准。

所以整体上使得整个的投资的风格转向了以成长风格为主的板块,比如说A股的创业板,比如说美股的纳斯达克,但是港股没有那么明显的体现出来,是因为港股最有优势的或者说成长风格的这一类板块,恰恰又受到了刚才提到的一些政策监管因素的影响,所以导致出现相对跑输的一个局面。

但是大的宏观和政策环境是一样的,因为整体现在宏观环境、政策环境可以总结为两句话,两个词,第一个是增长边际趋缓,所以这个时候投资者是不太愿意把比较重的仓位放到金融周期上,因为对宏观的增长是高度敏感的。

第二个不是一个增量宽松的局面,所以大家也不会轻而易举的无节制的给估值,我要寻找和整体的宏观增长,没有那么高敏感度的,相对的优质的有估值保护的成长性的板块上,这是当下我想可能市场主要演绎的一个逻辑,也可能是未来一段时间板块继续演绎的一个逻辑。

投资派:未来的H股在具体的配置方向上面,您认为有哪些可以具体关注的一些板块和行业吗?以及对于普通的投资者来说,您认为什么样的配置的比例会比较合适?

刘刚:从配置的行业上来讲,结合我刚才提到的大的政策和宏观的环境,我们其实建议更多的把这个风格上偏向成长,但是偏向成长对于港股来讲,我们要综合考虑刚才所提到的一些政策的不确定性的压力上,所以这个时候我们偏好所谓的有估值保护,有盈利景气度高,增长确定性的,比如说一部分的半导体、一部分的科技硬件,甚至一部分的耐用消费品,其实在港股市场上表现都还是相对不错的,或者说至少体现了相当的韧性,即便在整体市场上承受压力的情况下。

那么中长期来看,我自己认为即便是前期受到政策压力的一部分成长股,如果这个相对度过了政策的压力期,或者是政策的压力落地了以后,只要是估值回到了一个相对合理的位置,其实长期来看还是有一点投资价值的,当然我觉得要等到相对的不确定性落地之后,可能效果会更好一些。

从个人投资者的角度,其实配置的比例包括配置的方式,我觉得中长期来看,其实可以用一个均衡的A股和港股的所谓的自由流通市值的比例,因为这两者的比例基本是7:3,所以从长期来看,大家的配置比例可以就按照这样大体的局面来去配置。

因为均衡来讲都反映是中国的上市公司,只不过在港股上市还是在A股上市,那么自由流通市值比例就是一个均衡的比例,可能根据不同的投资者需求,可能这边多一点,那边少一点,但是从整体的大数的配比来看,可能7:3,或者说围绕这个比例边际上变化一点,是一个均衡水平。

投资派:今年以来这个市场对于通胀的预期非常强烈,特别是投资者也非常担心美联储会提前退出QE,市场对于QE的退出也出现了非常明显的恐慌,那么您认为目前美联储的退出的节奏改变了吗?以及退出QE的时间点可能出现在什么时候?如果QE会减量的话,对市场会有什么样的具体的影响?

刘刚:这也是一个非常重要的问题,不管是对于美股全球市场,还是对于港股市场而言,不管怎么样,美联储政策的一个变化肯定会是一个牵一发而动全身的这样一个影响。

我自己的观点可能和市场略微有一些差异,我对美联储退出的节奏还是持一个相对积极,相对乐观,相对鸽派的一个判断,当然这样一个判断又是基于我对美国自己的增长通胀和就业的一个判断,在这里就不再赘述。

当然时间点上我倾向于判断现在整体上美联储可能是在年底12月份的一期会议上正式的开始减量,那么在此之前它会暗示传递这个信号,这个信号时间点在什么时候,大概率在9月份,那么9月份这样一个时间点暗示和12月份正式退出,这样一个节奏,其实和市场整体的一致预期是基本一致的,为什么要强调这一点?

只要是市场一致预期一致的情况下,美联储可以比较好的管理预期的情况下,就不至于出现大家担心的像13年恐慌的这种情形,因为恐慌必然是来自于超预期,所以这个是我觉得一个基本的时间点,但是它确实会对一定的资产产生影响,比如说美债利率可能会带来一定的提升的影响。那么对于港股它的影响更多体现在一个短期的资金面的边际的影响上,但是它不是一个决定的因素,最根本的因素还是港股自己的基本面。

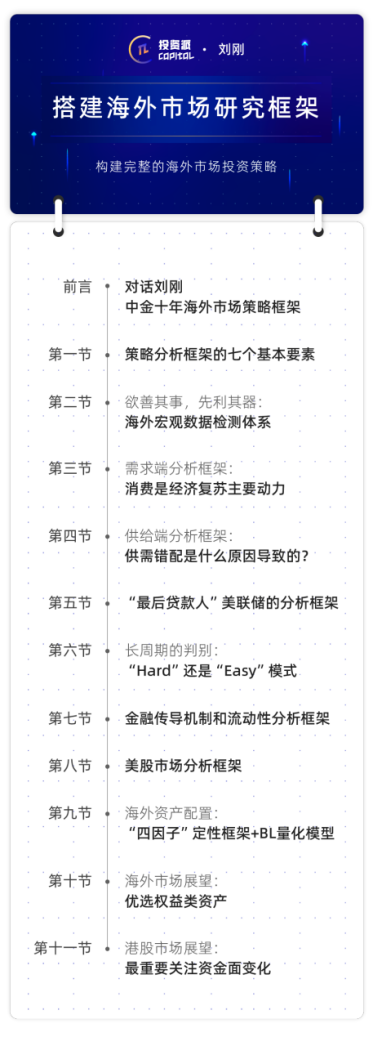

36氪投资派的用户们大家好。我是刘刚,由我主讲的海外市场研究框架和下半年展望,即将首次登陆投资派,在本期分享内容中,我将分享我对海外市场策略研究的最新思考,欢迎您的订阅。谢谢大家。

扫描上方二维码关注“36氪财经”

课程表:

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK