被集采重锤的新产业:体外检测,熊路漫漫

source link: https://www.gelonghui.com/p/482162

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

被集采重锤的新产业:体外检测,熊路漫漫

原创 前天 11:34

16,061新产业,新惨业

今日,生物医疗股一片惨绿。除了创新药老大哥恒瑞医药半年报业绩不及预期领跌整个生物医疗板块外,IVD体外检测板块也成为了这次医疗股大跌的重灾区。盘中 新产业暴跌15.18%,迈瑞医疗大跌12.8%,安图生物大跌10%,万孚生物大跌10.23%。

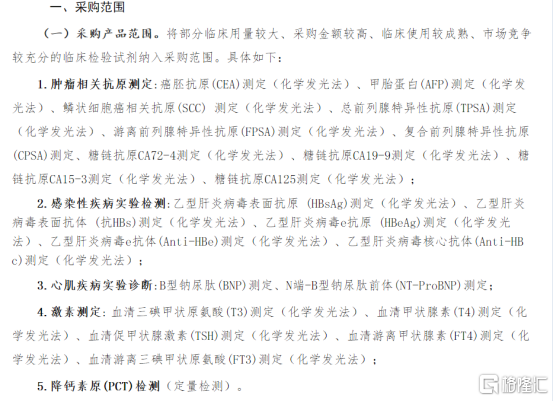

IVD医疗检测板块成为此次医疗股大跌重灾区的原因也很简单,集采。昨日,安徽省医药集中弄采购服务中心发布《安徽省公立医疗机构临床检验试剂集中带量采购谈判议价公告》,采购范围包括肿瘤相关抗原测定、感染性疾病实验检测、心肌疾病实验检测、激素测定和降钙素原检测。除降钙素原检测外,全部涉及化学发光法业务。

事实上,IVD体外检测公司自去年11月以来股价一直震荡下跌。截至今日,安图生物股价跌去58.9%,新产业股价也接近腰斩。去年心脏冠脉支架全国集采让医疗器械行业蒙上一片乌云,体外检测业务因涉及医疗器械也被市场给予一定悲观预期。如今,安徽省集采公告一出,靴子落地,主营业务是化学发光体外检测的新产业,今日也跌成了新惨业。

01

黄金赛道

成立于1995年的新产业主要从事研发、生产和销售体外诊断仪器及试剂,并且专注于化学发光领域的研究。曾经的新产业,的的确确处在一个充满光明未来的产业——IVD上。IVD(In-Vitro Diagnostics)体外检测是指将指将样本(血液、体液、组织等)从人体中取出后进行检测,进而判断疾病或机体功能的诊断方法。

受益于新冠疫情的爆发与反复,IVD体外检测,与CXO、医美行业一样,在近两年实现了飞速发展。2020年,国内31家体外检测上市公司,平均净利润增速达到536%。今年一季度,仍然有超过20家体外检测公司净利润增速超过100%。

据国泰数据证券,2020年,国内 IVD体外检测市场规模超过1150万亿元,增速超过15%。而体外诊断又可以细分为生化试剂、免疫诊断、分子诊断、即时检验(POCT)。其中,免疫诊断是其中最大的一个分支,化学发光又是免疫诊断中景气度最高的一条细分赛道,在欧美发达国家已经基本取代酶联免疫分析成为免疫诊断的主流,占免疫诊断90%以上市场份额。

作为免疫诊断的主流技术,化学发光的年复合增长率近30%,市场规模近300亿元。

不过,这条细分赛道主要市场份额常年被国外厂商所占据,外资企业如罗氏、雅培、西门子等占据了半壁江山,国产替代率仅20%。作为国内为数不多在零几年便自研自产出全自动化化学发光免疫分析仪的企业,新产业打破了外资企业在这一领域的垄断地位,也让新产业一跃成为这一细分领域的龙头公司。

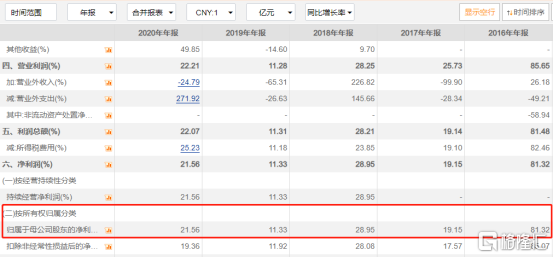

过去五年,新产业营业收入稳步增长,从9.23亿元上升至21.95亿元,营收增速则稳定在20%-30%范围内;归母净利润从4.52亿元上升至10.97亿元,同比增速则起伏较大。

虽然盈利增速起伏较大,但是新产业的盈利水平却是翘楚。过去五年,公司的毛利率普遍在80%左右,归母净利率则高达40%-50%。同时,新产业的资产状况也较为健康,资产负债率为10%左右,ROE的增长率在30%左右。

可以说,化学发光法业务是新产业利润贡献的中流砥柱。而公司的高毛利与高净利率都反映出这条细分赛道的高溢利空间。再加之目前这一赛道主要为国外厂商所占据,如果没有集采,新产业仍然有更进一步的市场空间。

02

集采之锤

集采的威力有多大,看看去年11月份全国心脏冠脉支架集采就知道。被纳入集采范围内的企业,其出售的支架价格最高可被砍去70%。心脏支架龙头企业乐普医疗自去年7月有集采风声放出后,股价便持续下跌,至今已跌去45%。

从安徽省此次发布的《安徽省公立医疗机构临床检验试剂集中带量采购谈判议价公告》来看,所集采的产品,绝大多数为化学发光法检测业务。作为这一领域的国产龙头,新产业恐怕很难逃脱被集采的命运。而业务上的单一,则意味着集采对于公司业绩的影响将会非常大。

就商业模式而言,化学发光法高利润的模式是“仪器+试剂”。检测所用试剂必须配套相关专用仪器才能使用,而各家公司的仪器又不尽相同。这就迫使医院在购买相关仪器设备后,必须持续使用该公司生产的试剂产品。这也是国外厂商常年垄断这一领域的原因。

相对而言,设备的研发生产会耗费较多的成本,而实际产品的成本却比较低。成本较高的仪器先行占据市场,后续成本较低高毛利的试剂源源不断地为公司带来利润。从新产业具体业务也可看出端倪,其试剂业务在营业收入与利润上都占据绝大多数份额。

虽然从某种意义上而言,集采可以实现以量带价,降低一定利润损失。并且国产商家在价格上的优势可以通过被纳入集采名单,挤占国外厂商的市场份额,加速国产替代。但此前心脏冠脉支架大幅降价70%的前车之鉴,足以让诸多投资者胆战心惊。走量不走价的新产业还能否实现之前的高利润,仍然是一个充满不确定性的大雷。

03

尾声

从赛道光明的新产业,到前途暗淡的新惨业,专注做化学发光免疫检测的新产业公司最终还是被集采这把大锤锤入了地狱,此前坐躺收钱的高毛利时代或许终究将会过去。估值坏了,或许还可以畅谈价值投资,逻辑崩了,迎接股民的可能就只有一直跌跌跌。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK