长期低利率趋势和商业银行的应对策略

source link: https://www.gelonghui.com/p/474223

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

摘 要

低利率政策对各国国债收益率曲线形态的影响不同,全球呈现两种低利率形态。本文通过对美国、英国、德国、日本这四个国家的研究发现,低利率环境对居民家庭和商业银行的资产配置产生了显著影响,商业银行需要区分两种低利率形态并采取相应的应对策略。

关键词

低利率 国债收益率曲线 净息差 资产配置

近10年来,全球利率处于历史最低水平,这是继“大缓和”(Great Moderation)时期通胀率长期走低之后,全球经济运行指标中又一核心变量跌入低水平均衡,对整个金融体系将产生深远影响。在低利率环境下,美国、英国、德国、日本的居民家庭部门和商业银行的资产配置行为发生了较大变化。本文将基于对这四个国家的研究,探讨低利率环境对商业银行的影响及商业银行的应对策略。

全球低利率的演变过程和两种形态

(一)全球低利率的演变过程

从美国近200年的10年期国债收益率走势(Neufeld,2020)来看,2008年国际金融危机发生时10年期国债收益率跌至2.3%,已接近历史低点;到2016年全球经济陷入低迷时跌至1.5%,已经低于1945年的水平(1.7%),创历史新低;2020年新冠肺炎疫情期间降至0.5%,接近零区间。从英国的数据来看,2019年下半年以来永续国债(Perpetual Bond)的利率水平为670年来的最低值(Lepan,2019)。

全球低利率环境的形成与主要国家实施低利率政策有关。主要国家政策利率降至零区间,甚至出现负利率,并呈现长期化趋势。日本是最先实行零利率政策的国家。1999年,日本央行将基准利率下调为零,正式实施零利率政策。2006年后,日本央行政策利率曾短暂脱离零区间,但2008年国际金融危机发生后下调至0.1%。2016年全球经济低迷时,日本央行的政策利率进一步降为-0.1%,由此正式实施负利率政策。欧元区虽然不是第一个实施零利率政策的经济体,却第一个实施了负利率政策。2014年6月,欧洲央行将三大利率(主要再融资操作利率、存款便利利率、贷款便利利率)降至零区间,其中存款便利利率首度出现负值。美国的零利率政策始于2008年国际金融危机期间。2008年12月,美联储将联邦基金目标利率区间下调至0~0.25%的超低水平。2015—2018年,美联储进入加息周期。自2019年8月起,美联储开始降息,并于2020年新冠肺炎疫情期间将联邦基金目标利率区间降至0~0.25%(见图1)。

(二)全球低利率的两种形态

低利率政策对各国国债收益率曲线形态产生了不同的影响,国债收益率曲线总体上呈现两种形态(以下简称“两种低利率形态”)。

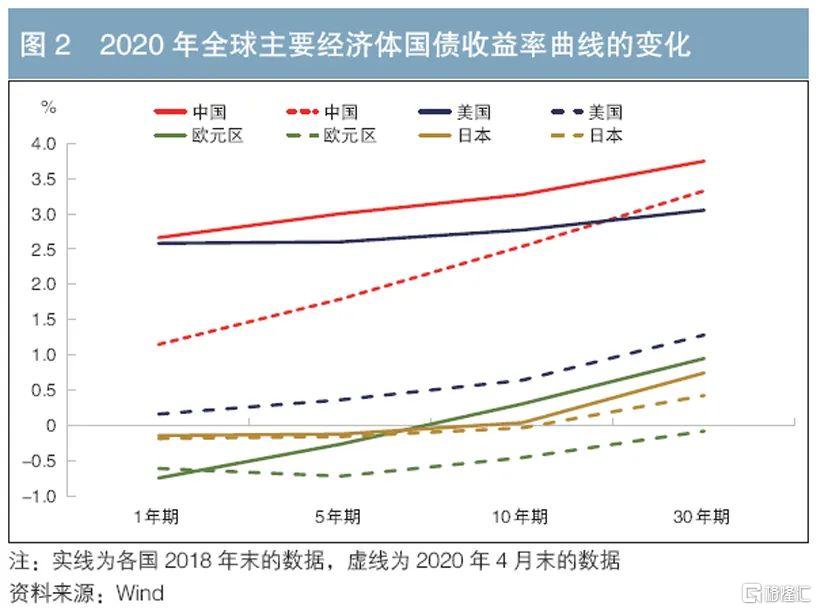

第一种是因危机冲击而实施的低利率政策,其影响表现为短端利率压低,并逐渐向长端利率传导,但长端利率下行相对缓慢,从而使得国债收益率曲线陡峭化。第二种是因经济长期低迷实施的低利率政策,其影响表现为短端利率已经处于“零下限”,没有下降的空间,央行只得通过量化宽松政策购买资产压低长端利率,从而使得国债收益率曲线在低水平区间进一步扁平化。2020年新冠肺炎疫情期间主要国家国债收益率曲线的变化就是典型例证,其中美国和中国的国债收益率曲线呈现陡峭化趋势,而欧元区和日本的国债收益率曲线呈现平坦化趋势(见图2)。

不同国家居民家庭资产结构及财富分层情况

(一)两种低利率形态下不同国家居民家庭资产结构的变化趋势

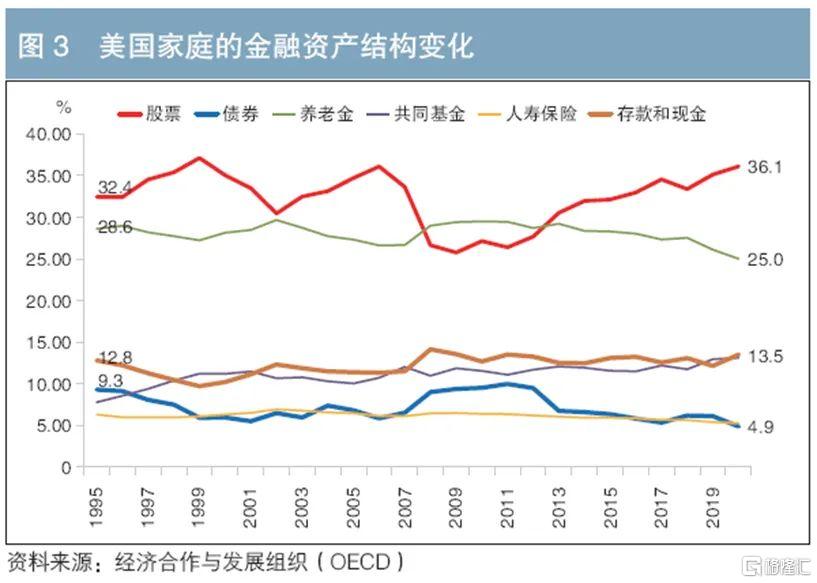

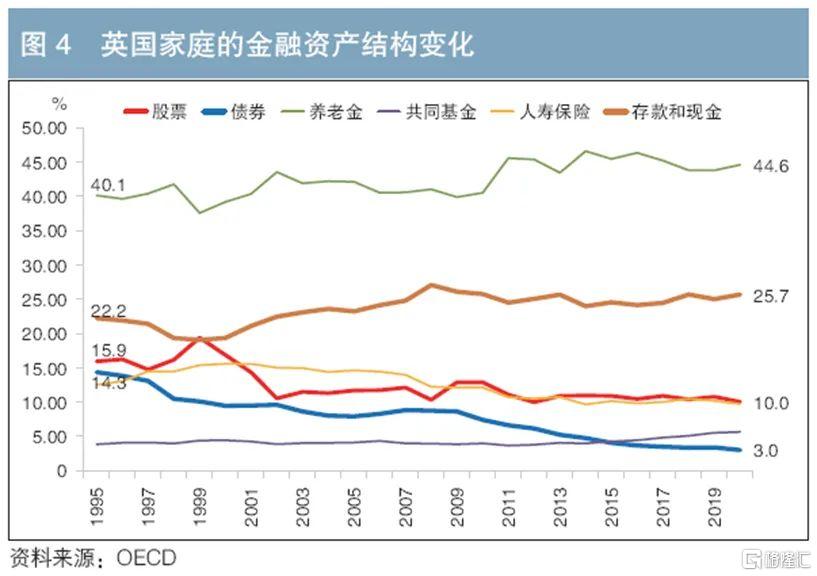

美国和英国处于第一种形态下,两国居民家庭(以下简称“家庭”)金融资产配置以股票和养老金为主。在这种形态下,经济增速在中长期内仍然维持中等水平,国债收益率曲线维持倾斜向上的形态,金融资产定价相对有效,权益类资产仍能保持较高的收益率。美国、英国家庭持有的股票和养老金资产合计占比为50%以上。美国家庭与英国家庭的不同点在于美国家庭以配置股票为主,英国家庭以配置养老金和存款为主。美国股价上涨的趋势比较明显,道琼斯指数自1995年以来上涨了近8倍,股票年化收益率高达7.7%。英国股市自1995年以来仅上涨约1倍,年化收益率只有2.7%。

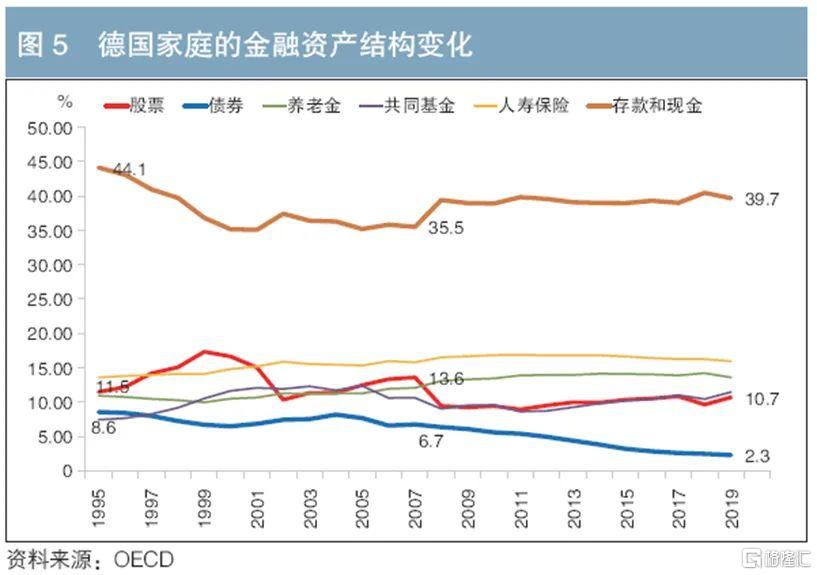

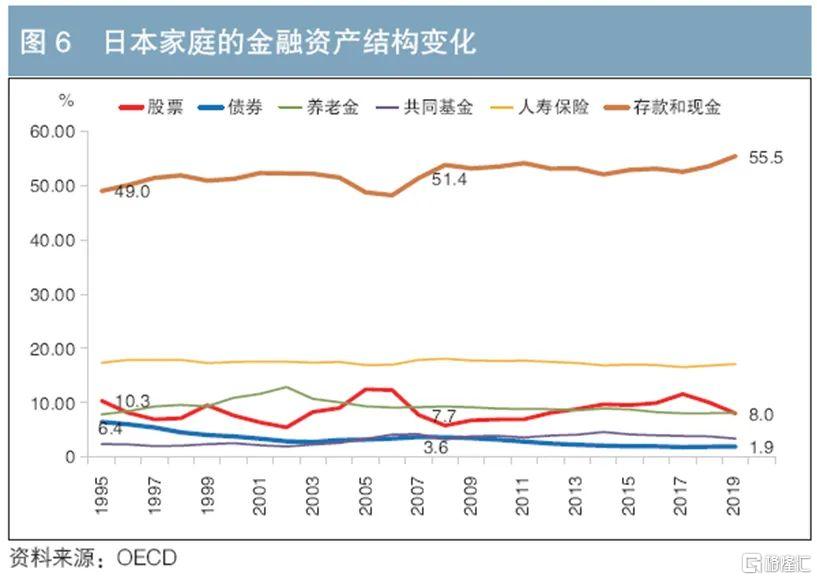

德国和日本处于第二种形态下,两国家庭的金融资产配置以存款和寿险为主。在这种形态下,经济和通胀率都维持在较低水平,国债收益率曲线平坦化。此时,金融体系进入“流动性陷阱”状态,在利率降至低水平后,继续降息并不会导致居民减少配置现金和存款。事实上,日本家庭的存款占比多年来还呈现上升趋势。需要特别说明的是,德国股市上涨趋势明显,法兰克福DAX指数自1995年以来上涨了6倍,其年化收益率高达6.9%,但是德国家庭持有的股票占比较低,且没有出现明显上升趋势。究其原因,德国企业的股权结构以非金融企业交叉持股为主,在2020年德国企业部门资产配置中,股权占比高达55%,明显高于美国(49%)、英国(48%)和日本(31%),因此家庭部门持有的股权较少。

低利率环境下四个国家家庭持有的股票占比随着股市波动,持有债券占比则明显下降。2008年国际金融危机之前,美国、英国、德国、日本四国家庭的股票配置比例呈现震荡向下趋势,而2008年以后各国的情况出现分化,其中美国家庭持续增配股票,英国、德国、日本家庭的股票配置比例则相对稳定。这四个国家的家庭都出现债券配置占比下跌的情况(见图3至图6)。然而,结合金融机构的资产分布来看,各国整体的债券配置占比并未减少,即金融机构自营债券投资替代了代客(家庭)债券投资。这可能是由于在债券收益率下行的趋势下,追求高收益需要承担高风险,而机构投资者在这方面更占优势。

(二)两种低利率形态下家庭财富和收入分化情况

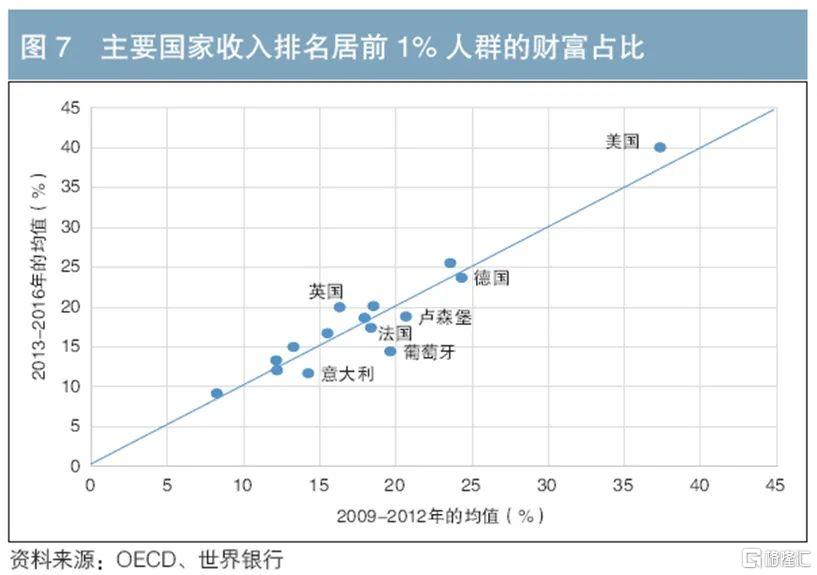

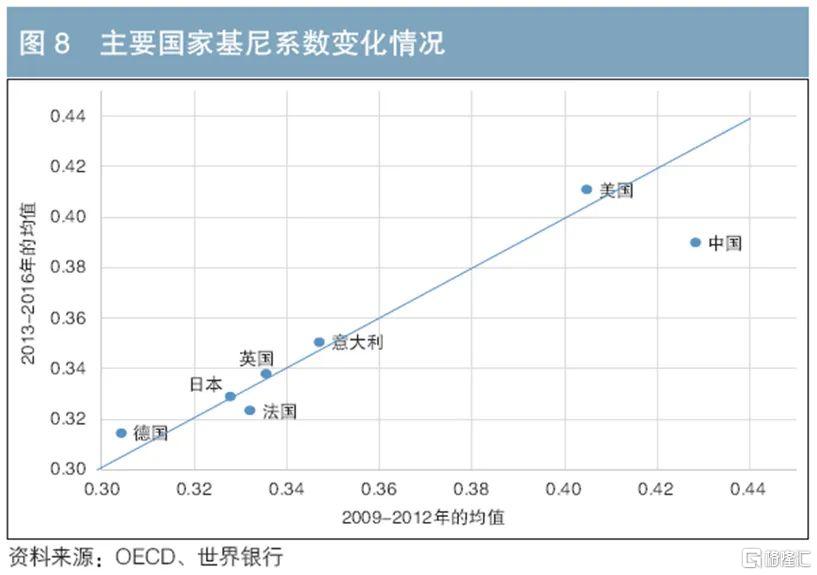

两种低利率形态下家庭财富和收入的分化趋势不同。在第一种形态下,家庭的财富分化更为明显,富裕群体的财富和收入占比进一步提高。在第二种形态下,富裕群体的财富占比下降,收入占比有涨有跌。OECD公布的主要成员国收入排名居前1%(以下简称“前1%”)的富裕群体财富占比数据显示,美国和英国的贫富差距呈放大趋势,这两个国家2013—2016年前1%的富裕群体财富占比较2009—2012年分别上升了2.7个和3.6个百分点。而以德国、意大利为代表的欧元区国家2013—2016年前1%的富裕群体财富占比较2009—2012年分别下降了0.65个和2.7个百分点,同期法国的此项占比则微升了0.7个百分点(见图7)。从世界银行公布的主要国家基尼系数时间序列来看(见图8),其收入分化的情况大致与财富分化情况相当。美国的财富和收入分化都有加剧迹象,欧元区国家的收入分化趋势不明显。

家庭财富分化的原因是不同富裕程度家庭的资产结构存在差异。从美联储公布的不同层次家庭的资产结构来看,越富裕的家庭,持有的上市公司股权、共同基金和私营企业股份等权益类资产在其总资产中的占比越高,而富裕程度不高的家庭持有的主要资产是不动产和耐用消费品,另外养老金的占比也较为可观。

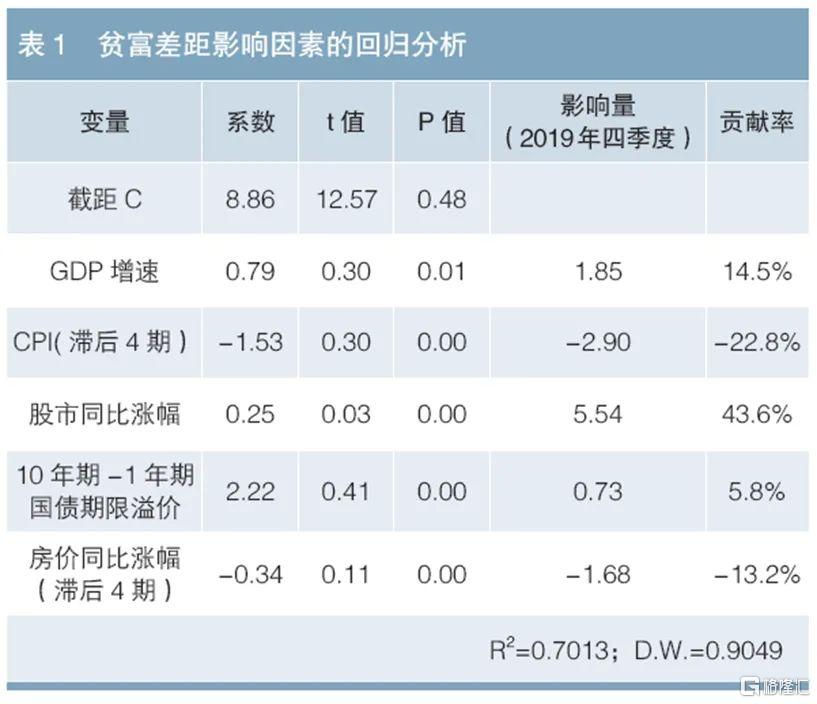

贫富分化的主要推动力是股价上涨和低通胀,其背后的关键中间变量是低利率。笔者采用美联储公布的1989年三季度至2020年二季度美国分层家庭资产结构数据进行了回归分析,将收入排名居前1%家庭的总资产增速与收入排名最低的50%家庭的总资产增速之差作为被解释变量(代表贫富差距),将美国国内生产总值(GDP)增速、居民消费价格指数(CPI)、道琼斯指数年同比涨幅(代表股价涨幅)、10年期国债收益率与1年期国债收益率之差(代表期限溢价)、美国房屋价格指数(OFHEO)年涨幅(代表房价涨幅)作为解释变量。结果显示(见表1),上述解释变量均对贫富差距有很强的解释能力(均在1%的水平上显著)。其中,GDP增速、股价涨幅、期限溢价与贫富差距之间呈现正相关关系,即GDP增长越快、股市涨幅越大、期限溢价越高,贫富差距越趋于扩大;而CPI和房价涨幅与贫富差距之间是负相关关系,即CPI和房价涨幅越大,贫富差距越趋于缓和。从贡献率来看,股市涨幅的贡献率为43.6%,CPI、房价涨幅、GDP增速、期限溢价的贡献率分别为-22.8%、-13.2%、14.5%、5.8%。究其原因,在低利率环境下,权益类资产价格上涨概率更大,尤其是美国股价的持续上涨,更有利于富裕群体的资产升值。相对而言,虽然美国不动产价格也在持续上涨,但涨幅远不及股市。从美国圣路易斯联储公布的纽约房价指数来看,其1980年1月至2021年1月的涨幅为6.74倍,年化收益率为5.3%,同期道琼斯指数上涨33.2倍,年化收益率为9.2%。另外,“大缓和”背景下的低通胀,也通过拉低利率降低了普通家庭的存款、债券等固定收益产品回报,从而拉大了贫富差距。

低利率对商业银行资产配置和净息差的影响

两种低利率形态下金融机构的资产配置策略有所差异。从总体上看,在2008年国际金融危机之后,全球普遍进入低利率时代,美国、英国、德国、日本金融部门资产中总贷款的占比明显下降,其中日本最先实施低利率政策,贷款占比下降尤为明显。作为补充,美国金融部门主要增配股权和债券,英国、德国金融部门主要增配共同基金和债券,日本金融部门则明显增加对现金和存款的配置,2009—2020年该项目的占比从6.4%上升到15.4%,增加了9个百分点,基本上抵消了贷款占比下降(10.6个百分点)的影响。日本金融部门债券投资占比先升后降,反映金融投资遭遇了“零利率下限”,因为利率下行初期虽然有助于提升债券估值,但随着利率的持续走低,新发行债券的收益率不断走低,金融部门只能被迫降低债券配置。

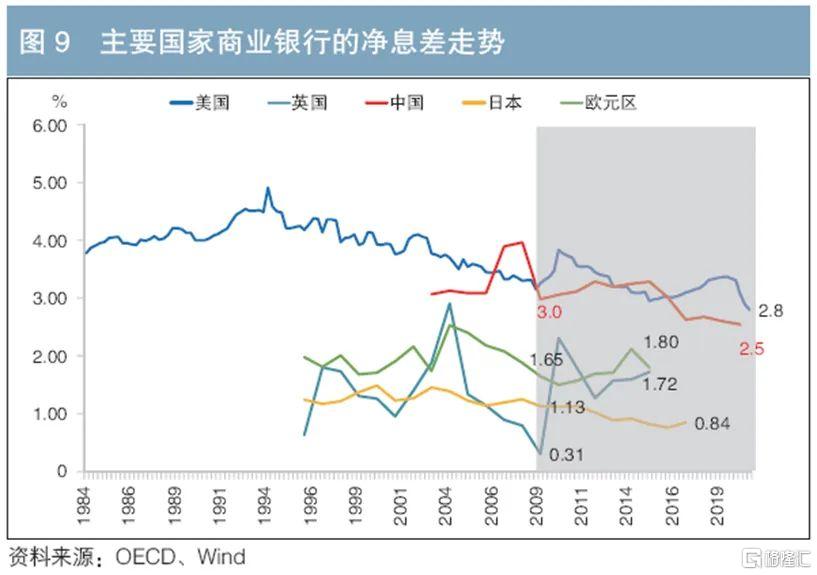

尽管两种低利率形态对商业银行净息差的影响不同,但商业银行的应对方式趋同。美国银行业的净息差较高,在实施低利率政策过程中,净息差震荡收窄。日本银行业的净息差处于主要国家的最低水平,而且在长期低利率环境下持续走低。但是,美国和日本商业银行应对低利率政策的做法却都以减少贷款占比、增加存款和现金占比为主。相对而言,欧洲(以德国、英国为代表)银行业的净息差在震荡过程中并没有确定的下行趋势(见图9)。欧洲金融部门的资产结构变化[1]也不像美国、日本那样明显。

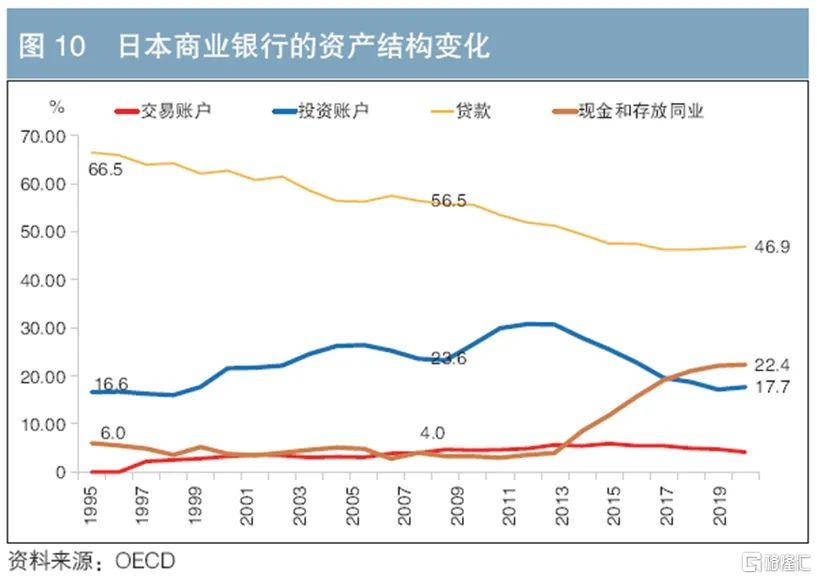

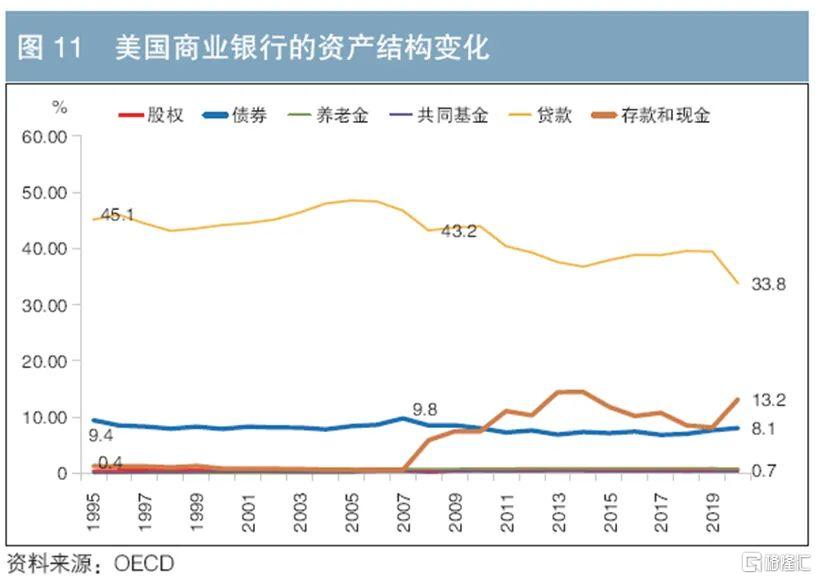

商业银行需要走综合化经营道路。在低利率时代,日本的商业银行在全球的竞争力减弱得最为明显。在1996年日本实施负利率政策之前,全球前20大上市银行中有7家是日本的商业银行,但到2020年时却只剩下三菱日联金融集团(排名居第19位)这一家。这与日本银行业的综合化经营程度不够、资产配置中的投资类资产特别是权益类资产占比没有明显提升有关。日本银行业通过加大兼并力度来提升竞争力,其中三菱日联金融集团、瑞穗金融集团、三井住友金融集团都经历了兼并重组,同时日本银行业通过积极向海外高收益地区发展来提升总体回报率。然而,这些策略在日本本土银行业净息差极低、债券收益率极低、股市复苏慢于美国和欧洲大陆的背景下,效果并不明显。相对来说,美国的商业银行通过走投商行一体化道路,以及积极开拓财富管理业务,在经历2008年国际金融危机的短暂冲击后,又重新回到全球领先地位。日本和美国商业银行的资产结构变化见图10和图11。

低利率环境下银行估值和风险管理的重要性

笔者分析了2020年全球前10大上市银行的估值水平(以市净率为代表)和财务数据的关系。对银行估值影响最大的因素是银行股价上涨趋势,但这并非基本面因素。在反映银行经营能力的财务指标中,对银行估值具有最大正面影响的是风险类指标,包括不良贷款比率和拨备覆盖率,然后是可持续增长能力(营业收入10年复合增长率)。相对来说,静态的盈利水平(净资产收益率)和资本充足率对估值的影响不明显。这凸显了银行估值和风险管理的重要性。

总结及启示

第一,商业银行需要区分两种低利率形态并采取相应的策略。商业银行需要区分两种低利率形态。一是“危机频发”后的应急低利率环境。在这种形态下,经济增速在中长期内仍然维持中等水平,国债收益率曲线维持倾斜向上的形态,金融资产定价相对有效,权益类资产仍能保持较高的收益率,家庭财富分层明显,这为商业银行的差异化经营提供了空间,商业银行向投商行一体化和财富管理转型是可行路径,例如美国商业银行的经营策略就是典型案例。二是“经济低迷”下的长期低利率环境。在这种形态下,经济和通胀率都维持在较低水平,国债收益率曲线平坦化,掉入“流动性陷阱”,家庭资产配置以存款和寿险为主,商业银行面临“资产荒”和“收益荒”,大型银行通过兼并重组来提升竞争力,同时积极向海外高收益地区以及新兴行业拓展,日本商业银行的经营策略是典型案例。欧洲的情况则介于二者之间。

第二,无论采取哪种策略,管好风险最为关键。中国当前的低利率形态更接近美国,但由于中国人口迅速老龄化,低利率环境也可能较快地转换为类似日本的情形。为应对长期低利率环境,商业银行除了积极发展零售业务和财富管理业务以外,还要注重管好风险,留足资本,储备融资能力,为应对将来可能出现的变局打好基础。

注:1.欧洲国家商业银行的资产结构变化数据暂时缺失。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK