银行暴跌,周期失色,降准利好为何变成了利空?

source link: https://www.gelonghui.com/p/474274

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

昨晚央行再提降息的消息全面发酵,让很多人都意念今天的股市会一飞冲天。

然而,理想有多丰满,现实就有多残酷。

今天的A股不涨反跌,以前认为降准最直接利好的银行、券商、保险板块反而带头砸盘架势最坚决,除了少数几个还在热炒的板块,其他的都被带了下来。

今天的行情,主力甚至连以往高开高走的骗炮走势都懒得划了,沪指直接跌了超0.8%,港股因为叠加互联网平台反垄断又来,跌得就更惨了,恒生科技指数直接跌了4%,几大巨头股价继续被摁在地板上摩擦。

今天的行情脆弱如此,实际背后有着很多复杂的底层逻辑。

所谓身体有病了才要吃药,这次预期降准的利好之所以转利空,实际反衬并传递出了当下的经济复苏不足预期,未来形势面临一些足够引起重视的隐忧。

为什么利好转利空

这次降准的吹风会,前提条件和目的都说得很明白。

一是坚决不搞大水漫灌、把好货币供给总闸门;二是为了加强对实体经济特别是中小微的支持,同时推动绿色低碳经济发展。

也就是说,这次降准不大可能会是全面降准,即使是,幅度也不会大。

如果联合近期打压楼市、出台史上最严证券监管新规的时点,可以看得到降准的方向性、目的性都很强,所以它更可能是小规模的定向降准。

这也是为什么小股民看到消息一片弹冠相庆,大机构们表现相对沉着的原因。今天的股市证明是小股民想多了。

银行股之所以大跌,是因为在经济复苏不及预期背景下的降准,反而暗含了要求银行加大向中小微企业放贷(如此前的窗口指导),导致市场对银行不良率可能再上升的担忧。

国债收益率从昨天上涨转为今天的大跌,也是这个道理:

在过去,中国的货币政策有一个比较明显的松紧周期,跨度大概是18个月左右。

上一轮是放水背景是中美贸易摩擦及全球放水刺激经济,确实也带来了经济数据的好转,按照周期规律,2020年差不多是流动性从宽松到收紧的时间窗口。但由于疫情影响打乱了的节奏,不但没有收紧,还放了更多的水,导致流动性结构性泛滥比较严重,大量的资金脱实向虚,流入资本市场空转,扰乱了市场秩序。

这表现在两方面,一是在房住不炒的大环境下,国内的一二线城市的学区房顶风作案,被持续热炒。二是去年的股市市场在经济遭冲击的背景下仍被全面爆发,核心资产的估值被抱团炒上天际,各种几月几倍妖股频频挑战监管部门的底线。

这种情况必然是严重有违国家货币宽松引导资金流向实体经济尤其中小微企业、去扶植科技创新这些亟需输血领域的初衷。

如果不是疫情,中国在整体的流动性把握上,实际上是有收紧的诉求的。

所以如今国常会突然提及降准,在意料之外,但也在情理之中。

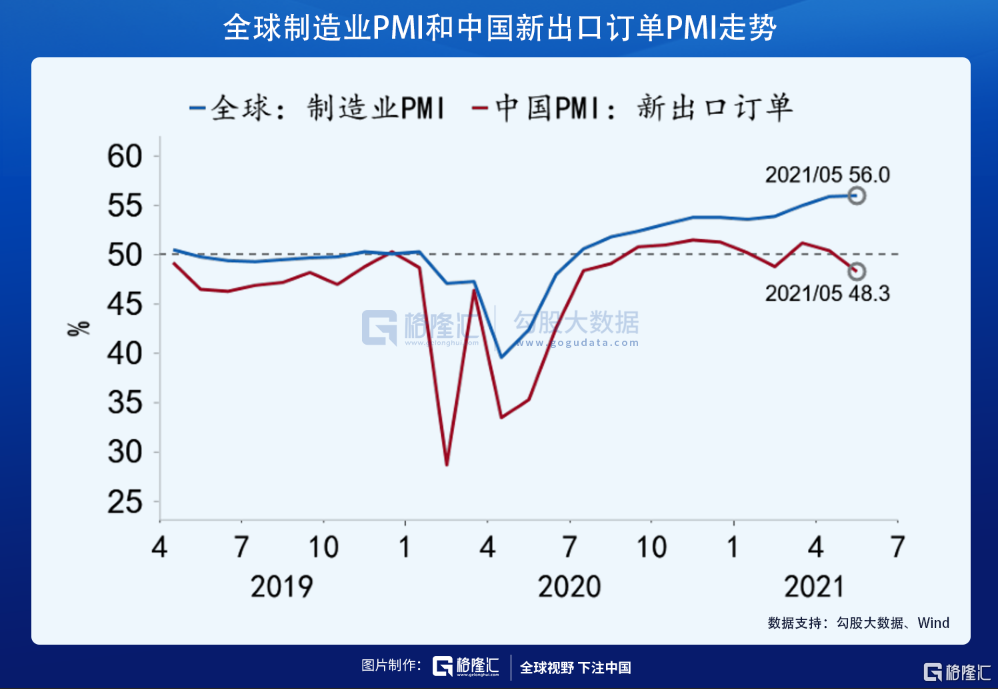

事实上,中国上半年确实是吃到了一大波因经济率先修复带来的出口红利,但如今随着美欧发达国家疫情控制,经济活力恢复,制造业订单回流,对中国的增量需求会明显减少。

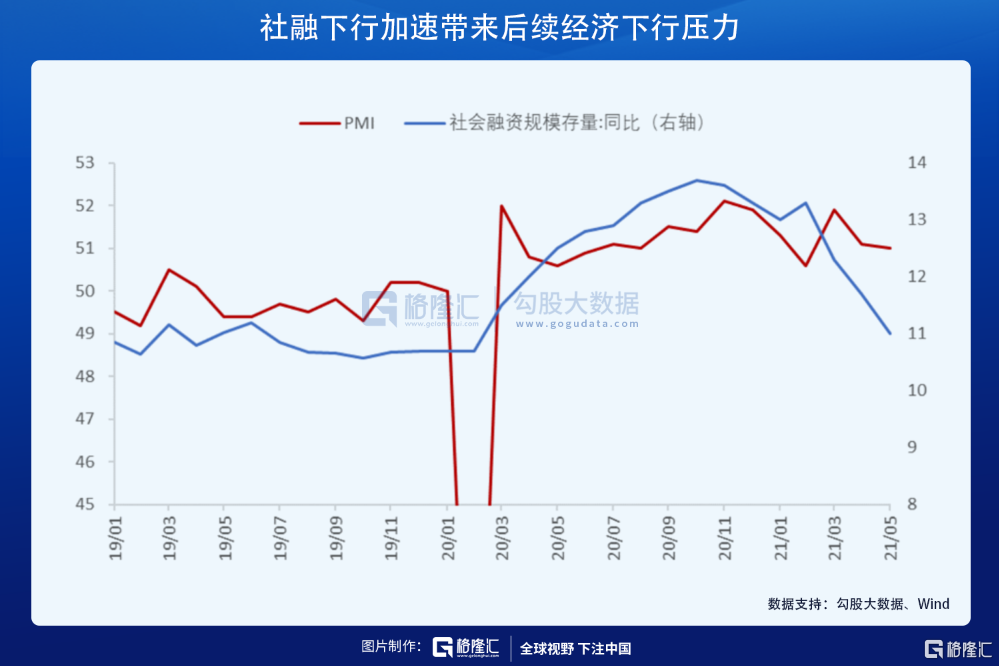

这其实已经在近几个月的一些经济数据趋势中有所反应,如全球的制造业PMI景气走强,但中国新出口订单已经明确回落:

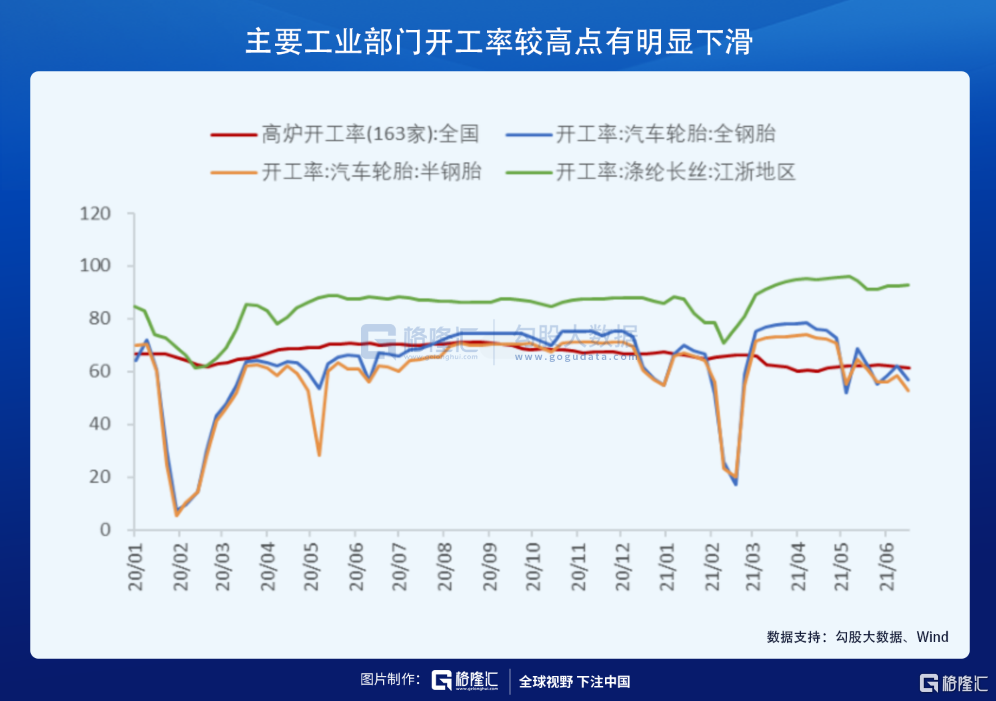

在国内,二季度以来,中国的多个主要工业部门的开功率也在走低,意味着产能过剩或开始出现。

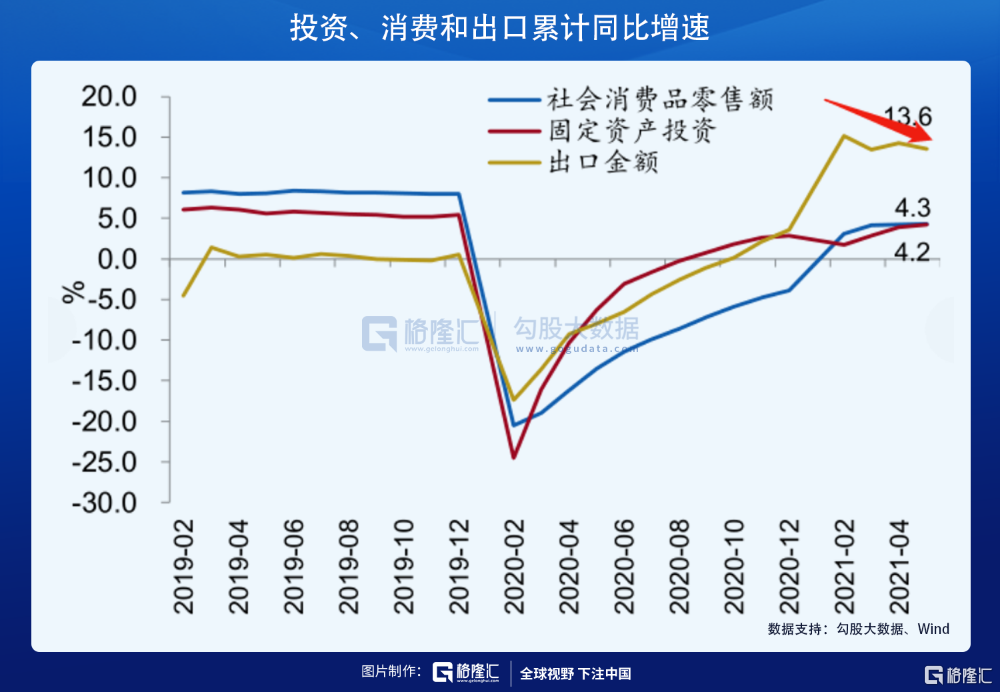

在拖动中国经济的投资、消费、出口三驾马车中,出口作为上半年的主力,如今表现“脱力”,而投资、消费一直不温不火,这明显就是要回归到疫情前的原本趋势。

反应在社融规模上就是趋势坚决拐头向下,这并不是央行有意收水,是企业投资热情不高,对未来预期信心不足。

也就是说,虽然上半年国内经济整体表现确实较强,但也暗含了一些隐忧。如果不进行逆周期调节,想办法激活市场活力,那么下半年的经济形势的结果压力会比较大。

但在过去,由于政策工具不足,未能有效引导资金流向,所以一旦央行要降准降息,释出的资金往往就会通过各种途径大量流入楼市股市空转。如2009年的4万亿刺激导致的资产价格价格飙升,楼市开始被爆炒、2014年的大降准后引发的A股2015年超级小牛市。

如今,在中国原本进入货币收紧周期背景下,再提目标明确的降准,那必然会有前有效的政策工具去保证降准达到目标效果,最大程度只流入国家想要去的方向。

这就是为什么上半年国家对打击炒房的政策毫不手软,尤其近期对学区房可谓釜底抽薪的打击的原因。前几天出台的证券史上最高规格的严监管意见,重点提及资金流的监管,同样基于此。

所以,这次降准实际上并不算是一个值得庆贺的利好,在有眼光的人看来,那更像是一个预警信号。

中美货币政策背离又来了

现在,中国还面临一个比较重要的问题,就是与各国货币政策不同步。

基本上每隔两三年,中美两国就会进入经济货币双背离状态,上次是2018年,现在又来了。

在国际分工角色上,一直以来,美欧依靠国际货币优势印钞输出需求,中国作为世界制造工厂为他们生产商品,由此形成了较固定的外循环经济。

尤其海外一直深陷疫情冲击,海外国家更加依托中国商品输出,而中国也更加增资扩产去卖力生产,满足海外需求。所以美欧货币放松的时候,会率先拉动中国外需,刺激人民币升值和资产泡沫,导致中国输入型通胀明显。

也就是说,货币宽松总是从发达国家开启动,但率先因为通胀和泡沫顶不住退出宽松政策则是新兴国家。今年年初,当美国还在大放水的时候,巴西、土耳其、俄罗斯等新兴国已经开始加息,中国当下面临的压力也是基于此。

而当美欧国内经济恢复过来,开始收紧流动性的时候,中国经济反而会面临更大的冲击。

因为海外疫情控制及生产修复,会导致对中国的需求减弱,导致中国出口景气下跌,也快速冲击了出口部门的产能;而另一方面, 中国的内需及投资一直没有起来,尤其在大宗商品价格持续高涨的输入型通胀影响下,国内的企业面临更大的需求压力和利润压力。

所以为了对冲美国的货币政策转弯,刺激国内企业活力,提振内循环经济,中国反而不得不要选择货币放松,导致中美货币政策背离。

现在国外很多国家的债务都太高了,尤其经过疫情这一波无节制的放水,债务更高了,所以未来各国收水是迟早的事情。

现在,美欧的复苏信号越来越强,美联储对收紧流动性的口风越来越明确,这个情况下,中国宽松重启,也是预期之中。

但另一方面,当下如果中美这两个全球最大经济体的货币政策不同步,你收水,我放水,那等于是你收我的水,我的水白放了。

于中国而言,如果明年美国真的启动加息周期,引发全球资本虹吸效应,叠加其本身的制造业回流,那么中国经济发展的下行压力可能就更大了。

中小微企业作为创造居民消费、吸纳就业其中最重要的一方,也是抵御宏观风险能力最弱的一方,尤其在融资发展方面基本没有优势,国家必须要想尽一切办法为这部分企业排忧解难,做好纾困安排。这个时候选择降准,是为了提前做好应对未来冲击的防备。

对股市有什么影响

中国在去年提出双循环战略,也是在外循环承压的背景下,通过国产替代,完善技术和产业供应链,激发和做大内需,弥补外部需求的疲弱和不足,减轻外循环减速的局面。这其中,就包涵了很多增量的新业态,比如科技创新,新经济、新消费等领域。

但这些领域都需要持续大量的资本投入去发展,除了国家层面的资金扶持,更多还是需要企业端的投入。而刺激企业的积极主动性,那就是要降低企业的融资成本,这也就是这次降准的初衷之一。

可以预计,因为中美货币政策不同步,中国不大可能在货币总量上持续宽松,所以未来很能会继续通过更多政策工具进行结构性货币政策——也就是继续“房住不炒”,维稳金融市场,同时引导资金流向政策主导的方向。

所以,下半年中国货币全面宽松的情况不会出现,全面牛市也不大可能会有。

但对于股市,还是有一些强预期的板块我们可以期待一下的,如“碳中和”、“十四五规划”这些契合政策主导的方向,这其中蕴含着大量值得长期的主线——光伏、新能源、创新科技、生物医药、芯片半导体、人工智能等。在经济形势不乐观的趋势下,这些领域反而会成为“全村人的希望”景气度只会有增无减。

当然,这导致这些赛道估值一直很高会是个常态,同时类似去年那样资金抱团取暖也会是常态。

除非是美国收紧流动性冲击到它们的短期股价,否则未来真的很难找到舒服的上车机会。如果碰到这种机会,就不要犹豫了。

结语

在全球发达国家经济发展趋势中,利率都是从高到低,现在中国利率改革已经绑定LPR,更趋市场化,虽然在未来中国依然会有松紧相伴的周期,但长期利率逐步走低是必然趋势。

在上一轮的美国宽松放缓、中国宽松重启,导致了中国出现房跌、债牛、股牛、汇贬,但因为没有形成经济谐振式发展,导致中国经济结构发展失衡,股债汇牛市都不能持续,是股灾、债灾,最终一地鸡毛。

那这一次会不会历史重演?

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK