荒诞而又真实:新冠疫苗股的估值游戏

source link: https://xueqiu.com/8543962097/186808876

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

荒诞而又真实:新冠疫苗股的估值游戏

$沃森生物(SZ300142)$ $康泰生物(SZ300601)$ $康希诺-U(SH688185)$

自COVID-19肆掠至今,疫苗股股价就跟脱了绳的狗一样,上蹿下跳。时而和真实世界的疫情发展拟合,时而又完全背道而驰。

论至新冠疫苗,作为人类历史上最大的疫苗单品,有人视之为百年难遇的投资机会;有人却称其耽误了常规疫苗管线进程,却只换来一次性收入,是平台型疫苗企业的负资产。

若说其毫无价值,仅以此单品支撑估值的moderna和bioNTech 早已涨出天际,康希诺也在摇摇晃晃中创出新高;若说其有价值,国内三大重金投入新冠疫苗建设的企业智飞沃森康泰,现阶段股价却要么迟疑不前,要么一泻千里。

种种迹象告诉我们,想从新冠疫苗股上赚到钱,是一件很难的事情。本来理解医药股就有一定的门槛,而新冠疫苗里所掺杂的宏观政策影响、国际政治博弈、供需关系与定价更是让人犯迷糊。

如果说估值是一场游戏,那么给新冠疫苗股估值的难度,是地狱级。

不过好在若只是想弄懂如何投资,那追求模糊的正确即可,所以今天我会尽量在隐去医学专业知识的前提下,来探讨地狱级难度的新冠疫苗估值游戏,该怎么玩。

1

回看国策

新冠疫苗的饱和式攻击

现阶段,各类新冠疫苗都逐步问世,每一家公司都有自己最忠实的拥趸。

但理解新冠疫苗的第一步,切忌屁股决定脑袋,死盯着某只单一的疫苗股,而是要跳出来,从更宏观的角度俯视。

因此,回看决策层最初的历史性决断就必不可少了。

2020年1月底,武汉疫情高峰期,举国上下一团乱麻。仅半个月后,科研攻关应急项目组发布了关于新冠疫苗的路线判断:

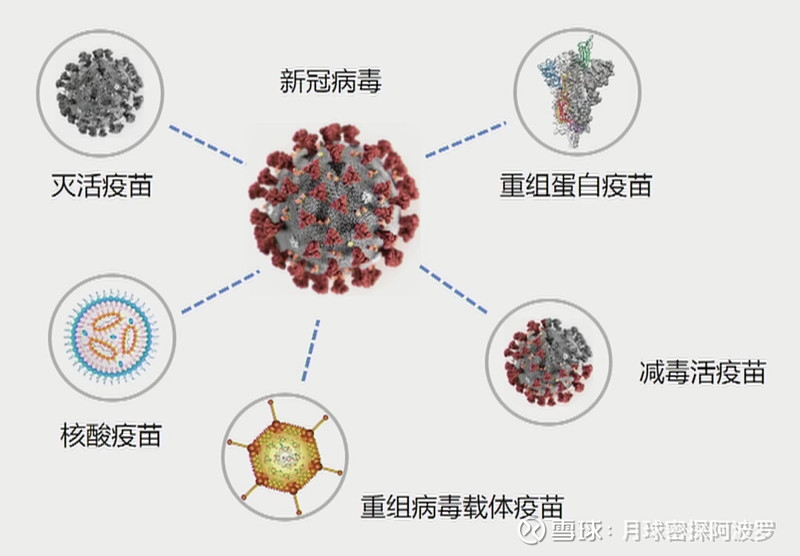

全面铺开5条疫苗研发路线:灭活疫苗、核酸疫苗、重组蛋白疫苗、病毒载体疫苗、减毒活疫苗。

原话如下:

应急攻关项目支持下的5条技术路线,每条技术路线都有1至3个团队进行研发,每个技术路线都由多个单位形成合力,从企业到高校、科研院所再到高等级生物安全实验室,国家顶尖学术机构以及生命科学领域的高新技术企业夜以继日投入研发。

随后各路线国产名单逐渐清晰:

腺病毒载体:康希诺、康泰生物(阿斯利康)

重组蛋白:智飞生物、三叶草

mRNA疫苗:沃森生物(艾博生物)、斯微生物(西藏药业)、复星医药(bioNTech)

再观国外,值得在此提及的公司有:

腺病毒载体:阿斯利康

重组蛋白:Novavax

mRNA疫苗:moderna、辉瑞/ bioNTech、CureVac

通过回看国策,我们可以理解这一点:

中国拥有世界上最齐全的全路线疫苗,也就是说,中国选择了对新冠病毒予以饱和式攻击。

从国家层面来说,这是国家硬实力的一次体现,为之后应对各种未知事项留有余地。

而从个股角度来说,这为后期股民们的路线之争埋下伏笔。

2

第一次估值游戏

鸡犬升天的疫苗股

5大路线决定之后,信奉“炒股票就是炒预期”的预期炒作派开始入局,疫苗股伴着世界疫情爆发开启第一波鸡犬升天之涨势。

当时的场面可用“手套与口罩齐飞;疫苗与中药共舞”来形容。

预期派的炒作奉行“我死后,管他洪水滔天”的原则,在短短3个月内,把后来新冠研发进度最慢但是估值最低的西藏药业硬生生拉了6倍。

2020年7月27日,某位现已过气的前总统宣布,Moderna研制的疫苗已经进入第三阶段,国内疫苗股也跟着走出了最后的疯狂,随后开启第一波坠落。

至此,预期炒作派投资者的疫苗之旅结束了,而西藏药业的股价再也没有爬起来。

3

第二次估值游戏

谁能产出更多的疫苗?

随着时间的继续推进,有几条路线开始有产品跑出来了。

国际上,mRNA路线的bioNTech和moderna的疫苗欧美开打、腺病毒路线的阿斯利康英国开打;

国内,灭活路线的国药、科兴率先获批紧急使用;腺病毒路线的康希诺也交出成绩单。

游戏第二阶段——疫苗产能释放竞赛正式拉开帷幕。

疫苗防控看两点:接种率、保护率。

众所周知,疫苗研发出来,不代表就能大批量生产。放开的是紧急使用,放不开的是产能瓶颈。

此时的状况是,无论哪种疫苗,产能都远远小于真实世界的需求。所以,在这一时间节点上,只要你产出的疫苗保护率高于世卫标准,均供不应求。保护率靠边站,快速提升接种率才是决策关键。

此时对于估值来说,是疫苗有和无的区别。

这一阶段,对疫苗股估值的核心影响数据是:产能。

故只要有疫苗造出来,全部高价全收,疫苗厂这时候不叫疫苗厂,叫印钞厂,所以保护率并不好的科兴疫苗,只因跑得最快,一个季度利润达到百亿级别。

先到者先得,在此时体现的淋漓精致。

不过,这样的好事能持续多久?

供不应求的定价场景分两种,一种是市场定价,一种是集采定价。

前者是中远海控,后者才是新冠疫苗,所以很多人在这一块儿就急于把计算器按爆,完全没用。

对于疫苗厂商而言,国内服务于疫情防控,未来一定是集采定价,真正重要的利润来源,是海外的订单。

所以此时,“能发货,管用”,这五个字决定了一切。谁获得了更多的海外订单,并且真的有产能将疫苗交付出去,谁就是估值的王。

最后,当第一批全民接种(包括海外接种)结束之时,保护率低的疫苗的新冠之旅就结束了。

4

第三次估值游戏

谁能产出更好的疫苗?

解决产能瓶颈,对于中国来说,只是时间问题。

国内预定目标是在6月30日前实现约40%的人接种(即约5.6亿人),按1人2剂计算,约11.2亿剂新冠疫苗,从目前数据来看,完全没有问题。

带大家看一组接种量数据感受一下:

1亿到2亿,25天;

2亿到3亿,16天;

3亿到6亿,21天;

6亿到10亿,22天。

正如人满足了吃饱饭的问题之后,后续就要考虑吃好饭的问题。

那么,在完成第一波全民接种的覆盖之后,对于估值的考量将是好与坏的抉择。估值的核心数据将转为:保护率。

一直以来,我国集中力量办大事的能力无可匹敌,但真正缺的是世界领先的技术。

不过,别忘了这一次,我国是路线的全覆盖,所以保护率最高的mRNA疫苗,正在路上。沃森生物与艾博生物合作的mRNA疫苗已经进入三期,复星由于是和海外公司bioNTech合作,紧急使用获批时间未知。

当然,灭活疫苗虽无法完成疫情的阻断作用,但降低了感染率和重症率,为后续更进一步的控制腾挪出时间,意义依然是重大的。

5

第四次估值游戏

终结新冠 or 长期共存?

我们究竟会在短期内终结新冠,还是会和新冠长期共存?这将是新冠疫苗算作一次性收益还是永续估值的关键。

而要判断这一点,我们关注的重点就该转向这两个核心数据:病毒变异性与疫苗有效期。

病毒变异性自不必多说,当下变异毒株就有很多,这一是对目前疫苗效力的考验,二是促进针对变异毒株加强针的需求。

而疫苗有效期,我引用Moderna的预测:

中和抗体水平的半衰期为90天,以中和抗体水平为康复者1倍的疫苗为例,9个月后中和抗体水平接近0.125倍。而实现50%的保护率需要约0.2倍的中和抗体水平。随着时间增长,疫苗只能防止重症,不能防止感染及传播。

所以我们可能每年需要接种一次疫苗,需要研发针对变异毒株的加强针。若为长期共存,则疫苗按常规疫苗估值。届时产能将不再是瓶颈,疫苗生产已经出现过剩,有效率低的疫苗会被逐渐淘汰。

而有效率高的疫苗厂商,会获得估值加成。

6

估值附加题

当新冠疫苗股遭遇利空

由于新冠疫苗是多公司全路线布局,所以任何一家新冠厂商的新冠疫苗出现问题,对自身的估值破坏都是不可估量的。

那么如何评判利空的破坏力呢,其实就一句话:疫苗还能不能继续用了?

此处列出两个例子:

1.疫苗副作用:著名的阿斯利康血栓事件

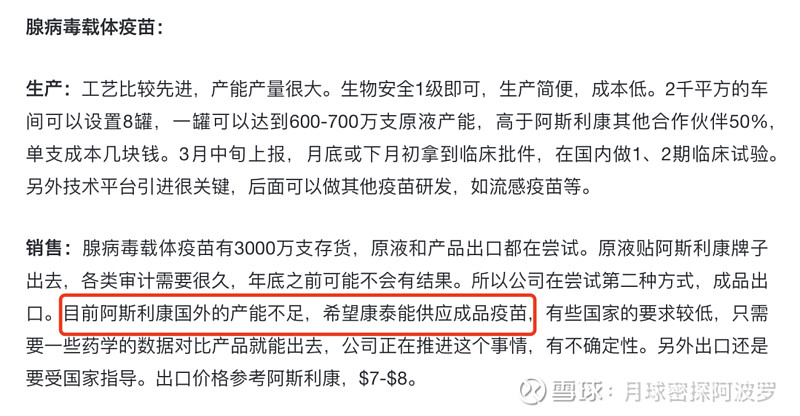

阿斯利康血栓事件发生后,由于疫苗仍处于供不应求状态,而血栓副作用出现的概率低,故世卫组织认为阿斯利康疫苗仍可以继续使用,当下估值影响忽略不计。

而阿斯利康在国内的合作方康泰生物就没这么幸运了,受此事影响,国内临床批件一拖再拖,这一块儿产能需要转而寻求出口了。

2.疫苗研发失败:CureVac的mRNA疫苗2b/3期失败。

6月16日,德国mRNA疫苗公司CureVac宣布,其开发的mRNA疫苗2b/3期临床试验显示,CVnCoV新冠疫苗预防患COVID-19仅有47%的保护力,低于世卫组织要求的50%。

这次失败等于疫苗无效,直接无法使用,所以相当于判死刑,当日送出腰斩惨案。

从这个角度来说,玩新冠疫苗股,就像开盲盒,你永远不知道明天和死亡哪个先到。

7

最后的估值游戏

后新冠时代的历史性机遇

丘吉尔曾说过,不要浪费任何一场危机。而这次危机送给各家疫苗企业的转机,我将其分为三种。

首先,无论是否参与了新冠疫苗的研发,受益于疫苗认知的迅速的普及,整个疫苗产业的估值都将在未来得到提升。

再观之新冠疫苗企业,所有通过新冠疫苗取得收入的企业,都将因为这一份额外的收益获得发展的加成。

1.出海加成。之前中国疫苗全球地位还不如印度,全球根本没有份额。这次疫情,新冠疫苗订单满天飞。国药已经获批世卫组织紧急使用,中国疫苗以稳健的产能和不错的效力,变成了许多急缺疫苗国家的唯一选择,也为之后的其他国产疫苗出海铺开了道路。

2.钞能力加成。现在的疫苗巨头,都是靠钞能力进入的疫苗行业:

2007年阿斯利康156亿美元收购MedImmune获得了鼻喷流感疫苗、RSV抗体等管线;

2009年辉瑞以582亿美元收购惠氏获得肺炎球菌结合疫苗等管线;

2005年GSK收购ID获得流感疫苗管线、收购Corixa获得MPL佐剂、2015年收购诺华除流感疫苗外的所有疫苗产品。

所以,有钱之后,无论是研发还是收购,对促进中国疫苗企业成为世界级都有极大加成。

最后,谈谈新技术企业的加成,mRNA新冠疫苗是首次对人使用的mRNA疫苗,这次疫情促成了这项技术运用的加速。也使拥企业,获得长期的估值加成。

Moderna和BioNTech仅靠mRNA新冠疫苗能值500-800亿美金吗?显然不能。但mRNA技术在这次疫情下的强力推动和发展,可大力推进后续重磅mRNA疫苗管线的研发工作,这一块儿的想象空间是星辰大海。

8

小结

及至于此,大家应该就明白了,在新冠的估值游戏中,有时候反应疫情爆发预期,有时候反应大量接种带来的利润预期,有时候则反应未来优胜劣汰的预期,甚至还会反应技术落地后的发展预期。

最可怕的是,每家公司的进程和疫苗种类并不一致,所以对这些预期的股价反应自然也截然不同。

新冠疫苗的估值游戏,生动的为我们展示了什么叫做“资本市场短期是投票机,长期是称重机”。

此前我曾在疫苗行业概述中表示,疫苗赛道本身的优质性会让这一赛道的绝大多数公司具有稳定的成长性和稳定的市值提升,这一观点至今不变。

但新冠疫情的来袭,也的确加速了新技术的爆炸,提升了人们对疫苗的认知。

2020年,所有的疫苗厂商都被迫经历了一次重大路线选择。说不定十年后回头看,正是这次选择,导致各家厂商的估值改变了原来的轨迹,分道扬镳。

正如人的命运,当然要靠自我奋斗,但也要考虑历史进程。

……

今天就讲这么多,还想聊天儿的,评论区见。

如果觉得好,欢迎点在看~

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK