以药明康德为例探究,CXO企业的护城河到底是什么?

source link: https://xueqiu.com/1830902728/186746731

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

以药明康德为例探究,CXO企业的护城河到底是什么?

$药明康德(SH603259)$ $康龙化成(SZ300759)$ $泰格医药(SZ300347)$

一眼望去,自选股中医药企业又有不少企业在近几日创了新高,尤其以CXO(Contract X Organization,研发、生产销售合同组织)板块的企业为主,泰格医药、康龙化成、美迪西、九洲药业、博腾股份等等。

不得不说,这些都是CXO板块当下增长较快的企业,它们主营业务各有专攻和交叉,构成医药研发产业链上的重要一环。

当然,股价短期上涨离不开机构的力量,近3日四机构买入3.2亿一机构卖出3000万九洲药业,自己坐庄自己往上拉。鱼永远离不开水,即便机构自己抬高自己,还是同样会把钱放在安全的地方。

但这恰恰说明了企业增长的确定性更大。

那么医药CXO企业到底有何魔力,企业的护城河又是什么?今天就以CXO龙头药明康德为例,和大家一起来分析一下CXO行业及企业的增长逻辑。

一、医药CXO企业靠什么增长?

我一直在想,CXO企业现在业绩普遍都不错,难道仅仅因为处于成长阶段?

近年来受益于全球医药研发产业链向发展中国家转移、以及我国医药行业迎来的结构性机遇,CXO企业在医药研发产业链中扮演了至关重要的角色。

那么,医药企业为何将研发交给外包企业?

为了搞清楚上述问题,我们首先需要了解的就是CXO企业的增长动力到底来源于什么。

通过分析可知,CXO企业增长的核心动力来源于医药行业的研发投入,而CXO企业存在的意义就是推动创新药研发的速度和质量。

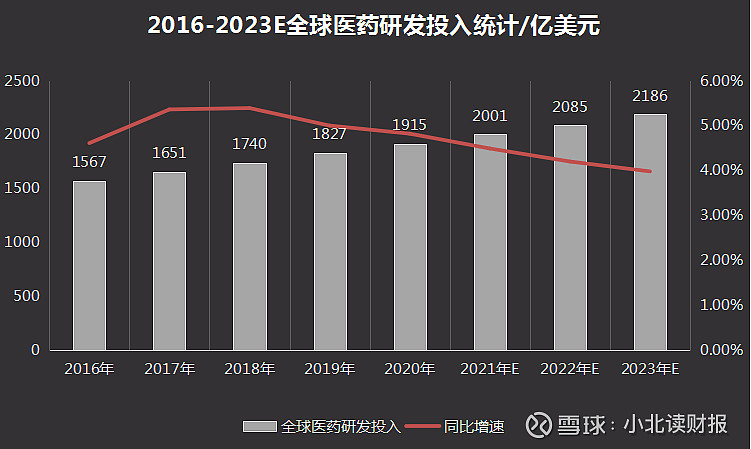

数据显示,2020年全球医药行业研发投入达到了1915亿美元,它衍生出来的市场实际是非常大的。

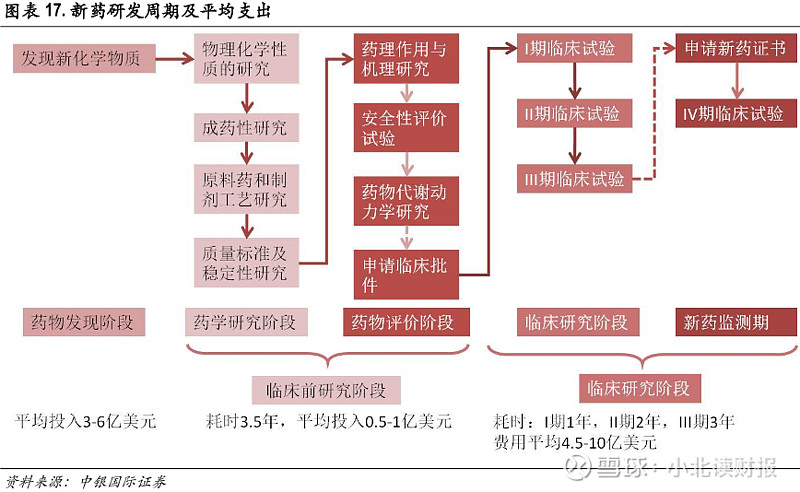

创新药业内流传着一个“双十定律”,即一款创新药的研发需要“十年时间”和“十亿美元”,因此在医药企业同时研发多款产品管线的时候,它的一年研发投入非常高。

现如今,全球TOP50医药企业每年的研发投入占收入比达到15%以上。

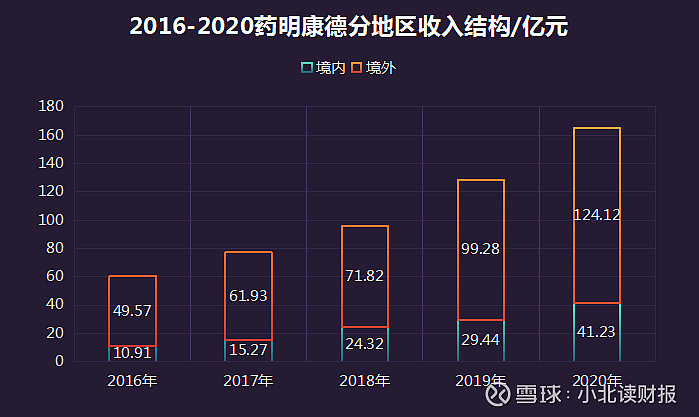

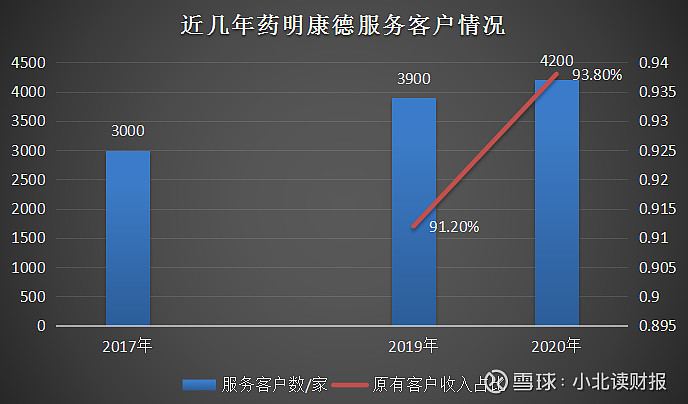

在这样的背景下,CXO企业的增长逻辑是没有问题的,以药明康德为例,截至2020年末,企业合计为来自全球30多个国家的超过4200家客户提供服务,覆盖所有全球前20大制药企业。

制药企业自己研发既费时又费力,那么为何不在支付一定代价的情况下将医药研发或生产外包出去呢?

试想一下,恒瑞医药是我国大型制药企业的代表,它在过去十年累计研发投入175亿元,才研发出来7款创新药,但现在me-too、me-better/fast-follow创新药上市仍然面临内卷,原因是什么,还不是因为我国的研发速度不够快,落后了国外企业数年的时间。

因此,我们可以知道药明康德的增长是可以持续的,不论它的增长动力来源于国外企业也好,国内企业也罢,目前国外医药研发外包的渗透率已达到40%,而国内的医药研发外包渗透率仍在20%~30%之间。

医药研发外包是医药企业加快研发速度以及提高研发质量的一个出路。

2020年6月5日,药明康德子公司合全药业宣布与专注于分子靶向和免疫肿瘤疗法的领军企业百济神州签署战略合作协议,根据协议,合全药业将成为百济神州在CDMO(合作研究开发生产)领域的首选合作伙伴,为其新药研发管线项目提供从临床前到商业化,包括原料药和制剂的一体化CMC(化学、生产和控制)服务。

二、无形资产、客户转换成本是CXO企业不可忽视的护城河

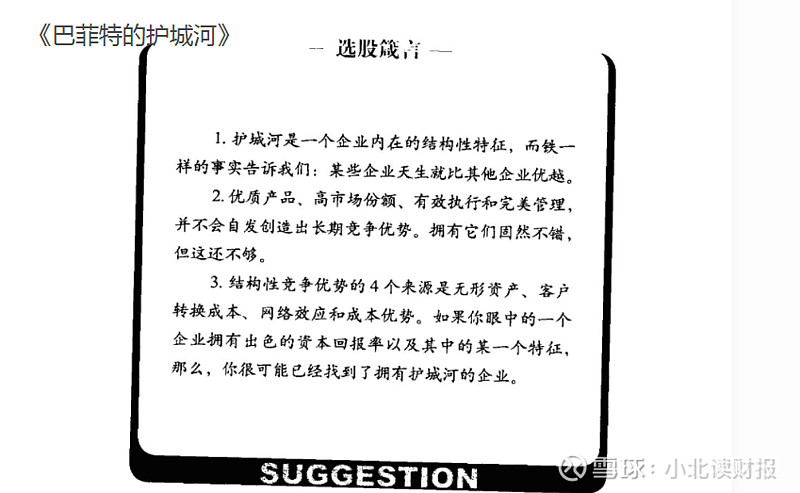

在巴菲特眼里,有护城河的企业才值得我们投资,它意指企业抵御竞争对手对其供给的可持续竞争优势,如同保护城堡的护城河,又称为企业的经济护城河。

我一直在想CXO企业或药明康德的护城河到底是什么?

是企业那21942名研发人员吗?

还是那一年不到7个亿的研发投入?

而通过《巴菲特的护城河》、以及分析过药明康德的商业模式可知,药明康德最根本的护城河来源于它所拥有的无形资产和客户转换成本。

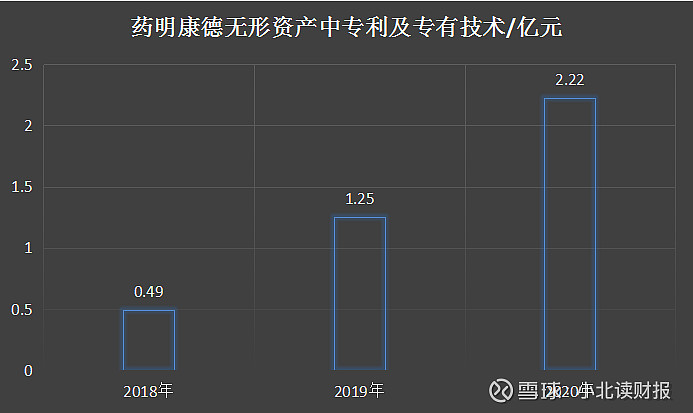

1、无形资产是企业护城河的第一部分

很多人在研究CXO企业的时候都会困惑这个问题,医药企业因为研发周期长,而专门交给做研发的企业做,难道他们就能很快研发出来?

事实证明,是这样的,但药物研发并不是我们想象中的那么简单,药物研发外包企业往往是在某一块业务上做的更深入,因而具备了一定的规模优势,而制药企业要想自己研发一款药物的话,它便需要布局医药研发全产业链。

而药明康德目前已经形成了自己的平台优势,平台优势背后的支撑便是专利技术,就像是“一个萝卜一个坑”,企业一旦在研发产业链上形成了一种专利壁垒,那这项技术就一定是更具竞争力的。

感兴趣的朋友可以对比一下药明康德及同行业公司的专利技术,但让我诧异的是泰格医药竟然没有专利及专有技术,这可能意味着泰格医药比药明康德更容易被取代。

在未来某一天,比如说我国CRO行业后起之秀异军突起,又比如说印度(举个例子)等国家发展起来,我国的人工成本等成本提高,医药研发产业链又向别的国家进行转移。

(数据来源于同花顺iFinD)

2、客户转移成本是CXO企业潜在的护城河

巴菲特的护城河理论中是没有规模优势这一说法的,因为仔细想想看这确实不是最根本的,它往往是一个“附属品”。

因此,客户转移成本是我认为的CXO企业的第二个护城河,而2b企业的客户转移成本往往是和无形资产相辅相成的,两者的共同作用将会为企业带来规模优势。

药明康德的年报中写到一点让我感觉它很厉害,就是过去六年时间,它的前十大客户保留率为100%。

药明康德的客户粘性很强,而我想这不是单靠销售能力便能做到的,这背后一定是它具备了行业领先的服务能力,在此基础上,它形成的客户转移成本实际是非常高的。

这也可以叫“客户合作壁垒”,医药研发服务企业与药企客户一旦确定合作关系后,药企客户不会轻易更换供应商,以保证研发服务及原材料供应的稳定性,从而确保服务及产成品质量;

同时,CRO企业对客户知识产权、技术秘密的保护成为药企选择合作伙伴的首要考虑因素,因此药企客户一般在长期考核及评估后才与医药研发服务企业建立合作关系,并在较长时间内维持稳定状态。

三、总结一下

总的来看,我们认为像药明康德这样的CXO企业,它的增长逻辑在短期内实际是不需要担忧的,因为全球持续不断的巨大研发投入、因为我国拥有的工程师红利(主要指工程师数量多而非绝对的低成本)。

而药明康德的护城河也是存在的,这源于它的无形资产和商业模式(高客户转换成本),我想如果有一天CXO行业发展成为价格决定客户决策的行业,那它的发展应该也就到头了~

文末划重点:

小北读财报,带你选白马

让每个人都能学会财务分析,找到白马股票。

关注公众号“小北读财报”,我们一起成长

Recommend

-

28

本文来自微信公众号: 锦缎(ID:jinduan006)

-

13

六看药明康德:帮助创新药企吹出华丽泡泡的“卖水人”节点财经 · 1小时前如果把创新药企比作淘金者,那从事新药研发、生产的外包服务的药明康德,就是那个卖水人。

-

7

Pro会员2021-04-19 17:45药明康德:“人海战术”几时休? | 牛熊榜文章所属专栏 妙解公司 本文核心看点:...

-

11

药明股东大会随感#药明康德# $药明康德(SH603259)$

-

5

首页 > 文章详情 药明康德交流纪要(A股、港股) 23分钟前 2,859 一、问答环节 Q:今年截止4月底,中国区和美国区一季度的临床试验室的情况? A:一季...

-

5

-

7

妙投会员2021-11-04 11:32CXO板块低迷,药明康德能否独善其身? | 一解财报文章所属专栏 妙解公司 本文核心要点:

-

5

“要命扛的”!3000亿药明康德出减持利空,高增长信心说给听的? 来源:德林社 浏览:702 2022-06-14 11:04:18 6月13日,股民望着趴在跌停板上的药明康德,喊出一句“要命扛的”。好不容易反弹到...

-

5

实控人拟减持套现近百亿,药明康德悄然生变?蓝媒汇财经·2022-06-14 11:07这家CXO赛道龙头最近有点“烦”。

-

6

公司管理层套现背后,药明康德难掩低毛利和卡脖子硬伤深潜atom·2022-06-15 02:47药明康德赚的都是辛苦钱2018年,

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK