“超级周期”终归是短期的狂欢,通胀夸大炒作初显退潮

source link: https://www.gelonghui.com/p/470557

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“超级周期”终归是短期的狂欢,通胀夸大炒作初显退潮

1小时前

7,722本文来自格隆汇专栏: 邓海清,作者:邓海清、汪术勤

沉浸于流动性泛滥“水牛”的美国股市、债市、商品三杀。

6月17日,美联储6月议息会议鹰派程度超预期,沉浸于流动性泛滥“水牛”的美国股市、债市、商品三杀。美元指数走强,大宗商品走弱,用通胀指数国债衡量的通胀预期下跌近10BP,大宗商品“超级周期”、“再通胀交易”故事冷场。

一、通胀夸大炒作初显退潮,市场对高通胀数据反应冷淡,长期通胀预期降温

今年以来,由于发达国家疫苗普及和大规模财政刺激政策的推出,大宗商品“超级周期”、“再通胀交易”的炒作甚嚣尘上,每隔一段时间,“全球通胀来了”的故事都要对金融市场进行一次扰动。欧美复苏、拜登大规模财政刺激、生产国疫情和天灾、国内的碳中和碳达峰等等,都成为大宗商品和通胀夸大炒作的理由。

但从近期市场观点和大宗商品价格走势来看,通胀夸大炒作初显退潮,大宗商品价格见顶回落,随着基数抬升,同比涨幅显著下降,市场对通胀及央行货币政策的看法也逐渐发生转变。

6月9日,中国公布5月通胀数据。5月份,中国PPI同比由于基数和大宗价格等原因继续上行,PPI同比上升9.0%,超出市场预期,创2008年9月以来新高。从当日市场表现来看,债市收益率先上后下,市场多数观点认为今年PPI高点已现。

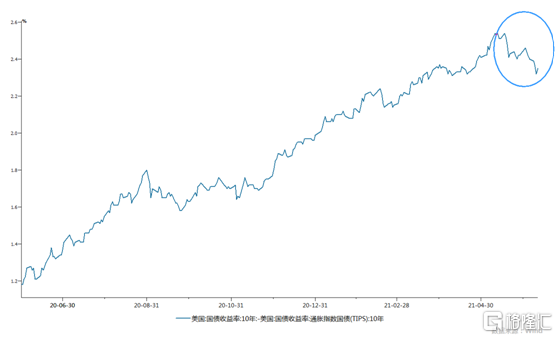

6月11日,美国公布5月通胀数据。5月份,美国CPI同比上升5%,超出市场预期,创2008年9月以来新高,核心CPI同比增速创1992年以来新高。从当日市场表现来看,10年期美债收益率下跌近12BP,用通胀指数国债衡量的通胀预期5月中旬以来呈下跌趋势。

6月17日,美联储6月议息会议鹰派程度超预期,沉浸于流动性泛滥“水牛”的美国股市、债市、商品三杀,美元指数走强,用通胀指数国债衡量的通胀预期下跌近10BP。

二、大宗商品价格炒作是对中国进行“供给侧攻击”的重要手段

美国国会参议院在当地时间6月8号投票通过了《2021年美国创新与竞争法案》,其前身正是去年5月提出的《无尽前沿法案》。该法案虽以“产业政策”为名,却更像是一份对华“战斗宣言”,在半导体、5G、太空探索等创新主题的包裹之下,“遏华”内容充斥于字里行间。中美在产业链,尤其是高科技领域产业链的如火如荼。我们在《看见风险系列之三:警惕中国制造可能遭受“供给侧攻击”!!》等文章中已经指出,要高度重视美国针对中国供应链、产业链的“供给侧攻击”,对大宗商品价格的炒作是对中国进行“供给侧攻击”的重要手段。

2020年新冠疫情发生后,中国疫情防控措施有力,社会经济秩序率先恢复,制造业产能得到保护,顺畅地承接了海外需求,为出口的高增长奠定了基础,成为中国经济韧性的重要来源。相比于东南亚、印度等国的疫情失控和社会封锁,中国的供应链的稳定性承受住了疫情的极限压力测试,吸引国际资本在中国投资建厂。

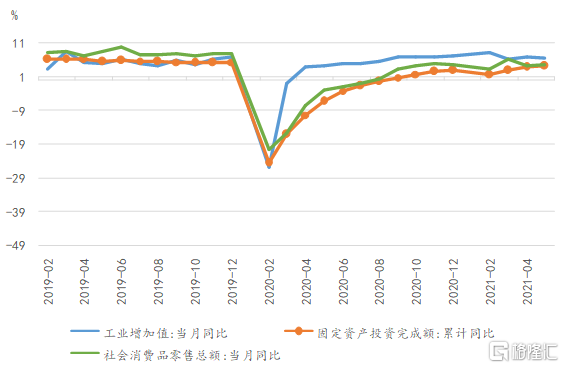

但今年以来,大宗商品的大幅涨价导致部分中下游企业经营困难。尽管上游原材料价格涨势凶猛,但由于需求端没有大幅扩张,上游的涨价难以向下游传导,企业盈利受到挤压。5月份中国工业生产者购进价格同比上涨12.5%,工业生产者出厂价格同比上涨9.0%,涨幅不匹配。工业生产者出厂价格中,采掘工业价格上涨36.4%,原材料工业价格上涨18.8%,加工工业价格上涨7.4%。生活资料价格上涨0.5%。

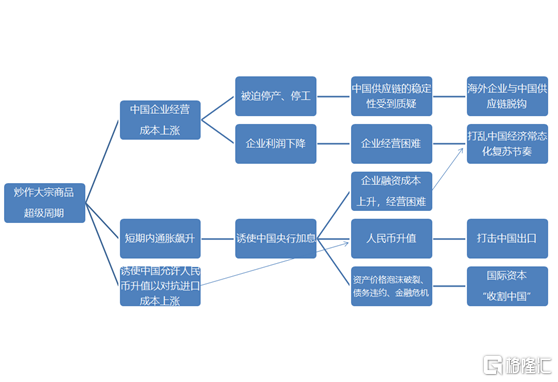

面对大宗商品价格上涨,未被疫情打垮的部分企业被迫停产、停工,中国供应链的稳定性反而受到挑战,可能促使部分海外企业与中国供应链脱钩。

同时,通过炒作大宗商品超级周期,制造通胀高企、海外加息潮等压力诱使中国央行加息,可以增加中国实体经济融资成本,同时带动人民币升值,导致中国实体经济经营困难,还可能导致中国资产价格泡沫破裂和出现债务违约危机,便利国际游资“收割中国”。

炒作大宗商品超级周期,还可以诱使中国允许人民币升值以对抗进口成本上涨,打击中国出口。

面对这种局面,金稳委、一行两会等金融监管部门应严厉打击大宗商品炒作行为,严格监管遏制游资、金融机构资金流向,严肃衍生品市场交易秩序,为大宗商品价格“降虚火”,使大宗商品价格回归经济基本面。

此外,国际资本对中国供给侧的潜在攻击手段还包括:

(1)以人权等借口污名化中国,诱导海外企业与中国供应链脱钩(比如新疆棉花事件)。

(2)凭借科技霸权,打击以芯片行业为代表的中国高端制造业,阻击中国技术进步和产业升级。

(3)美国凭借股市的巨大吸引力,排斥不愿加入其产业链体系或对其产业链体系有威胁的企业,同时吸引优质企业赴美上市,加入美国企业主导的全球供应链体系。

(4)炒作人民币汇率,诱使或逼迫人民币单边升值,打击中国出口型企业。疫情后,中国内需恢复较慢,外需是支撑中国制造业高景气的重要原因,如果出口受到影响,中国经济恢复常态化的进程必然受到干扰。

三、中国不存在全面高通胀的基础,通胀并非当前中国央行货币政策关注的主要矛盾

从目前来看,中国并未“上当”。央行一季度货币政策执行报告在专栏四中指出,全球大宗商品价格上涨可能阶段性推升我国PPI,但输入性通胀的风险总体可控。不存在长期通胀或通缩的基础。在近日的陆家嘴论坛上,易行长表示,今年以来我国PPI增幅较高,一定程度上与去年PPI为负形成的低基数有关,所以我们可以用去年今年和明年连续三年的整体视角来观察PPI变化。综合各方面因素判断,今年我国CPI走势前低后高,全年的CPI平均涨幅预计在2%以下。

我们在3月份《债市“推土机策略”的达芬奇密码——探析现代中央银行制度的破题与再造》以来的一系列文章中都坚持认为,大宗商品价格上涨不可持续,中国不存在全面高通胀的基础,主要理由包括:

(1)原油价格上涨难以给中国带来输入型通胀。2005—2008年原油价格上涨的背景是“中国高速发展+弱美元”;2008—2011年原油价格上涨的背景是“中国‘四万亿’带来的需求扩张+弱美元”。本轮原油价格上涨与前两轮不可同日而语,中国的需求没有大规模扩张,美元也没有长期贬值预期,新能源和页岩油对传统石油的供给替代为原油价格上涨设置了天花板,油价上行大概率有顶。

(2)CPI缺乏上行动力。居民收入增速仍在恢复过程中,抑制了消费潜力的释放,核心CPI上行动力不足。生猪生产不断恢复,猪肉价格持续回落,加之高基数影响,未来CPI大概率继续低位运行。PPI对CPI传导效应弱,从历史上看,自2015年以来,中国的CPI和PPI走势割裂甚至相反,PPI增速上涨难以对CPI形成传导。

(3)中国的总需求未大幅扩张,不存在需求过热导致通胀高企的条件,中国恐难再现需求过热型通胀。从5月经济数据来看,中国工业生产景气高点已现,内需仍在恢复但尚未达到疫情前正常水平。

通胀并非当前监管层重点关注的风险点。从郭主席在陆家嘴论坛的演讲来看,当前监管层重点关注的金融领域风险和可能的应对方案主要是:

(1)不良贷款规模反弹和房市泡沫。应对之策是加快不良资产处置力度,运用结构化货币政策工具遏制局部地区房价过快上涨。

(2)影子银行死灰复燃。应对之策是认真落实资管新规。

(3)金融领域违法违规行为,如非法公开发行证券和庞氏骗局等。应对市场是加强行政监管、法律处罚和投资者教育。

(4)金融衍生品投资风险。应对之策还是投资者教育和严厉打击市场炒作。郭主席特别强调,那些炒作外汇、黄金及其他商品期货的人很难有机会发家致富。

四、“超级周期”终归是短期的狂欢,债市“推土机”并未熄火

近期市场上通胀夸大炒作初显退潮,国际大投行讲述的大宗商品“超级周期”故事已经“不香了”,通胀并非央行货币政策关注的主要矛盾,高通胀恐难以推动债市收益率趋势性上行。

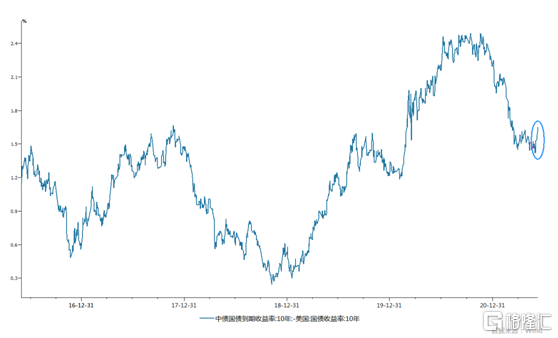

近期十年期美债收益率已经由1.7%区间下行,中美利差再度拉大,美债收益率恐难以推动中国债市收益率趋势性上行。

今年政府工作报告要求,推动实际贷款利率进一步降低,继续引导金融系统向实体经济让利。今年务必做到小微企业融资更便利、综合融资成本稳中有降。

在LPR制度改革后,OMO利率—MLF利率—LPR利率—贷款利率的传导链条更加明确。根据一季度货币政策执行报告:“LPR基于政策利率报价形成,央行……健全从政策利率到LPR利率再到实际贷款利率的市场化利率形成和传导机制。”推动实际贷款利率下降更需要保持政策利率的稳定。

我们今年提出“推土机策略”,认为债券市场存在趋势性牛市的两大核心判断在于:第一,今年央行政策利率大概率保持不变;第二,今年流动性“合理充裕”的基调大概率保持不变。在此判断的基础上,从当前长端利率债收益率和政策利率、市场利率的利差来看,债券市场收益率依然存在下行空间,中间的震荡只是带来牛市颠簸的“小土包”,难改趋势性牛市大势。

6月份以来,十年国债收益率再次回到3.10%以上,我们建议债市投资继续坚守“推土机策略”,抓住窗口期积极配置长久期利率债吃票息!

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK