从美联储议息会议看,美债利率将何去何从?

source link: https://www.gelonghui.com/p/470562

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

从美联储议息会议看,美债利率将何去何从?

1小时前

665本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

美债利率短期内或将低位震荡,长期而言,美债利率上行仍是大概率事件,年内或达到2%。

核心观点

6月议息会议,美联储继续将基准利率维持在0-0.25%不变,继续以每个月不低于800亿美元的速度购买国债、以每个月不低于400亿美元的速度购买MBS。超额准备金利率(IOER)将上调至0.15%;隔夜逆回购操作报价调整为0.05%。点阵图显示加息预期提前,美联储上调经济增长预测,并大幅上调通胀预测。鲍威尔讲话提及缩减购债规模,表示当美联储感到经济取得实质性的进一步进展时,就会缩减购债规模,在改变资产购买计划之前会提前通知,尽所能避免市场出现过度反应。在美债利率层面,流动性过剩、拜登基建法案阻力重重是近期美债利率下行的核心原因。后续来看,美债利率短期内或将低位震荡,长期而言,美债利率上行仍是大概率事件,年内或达到2%。

议息会议结果:利率工具方面,在本次议息会议上,美联储继续将基准利率维持在0-0.25%不变,重申将维持利率在当前水平直至实现其最大就业和物价稳定的双重目标。超额准备金利率(IOER)将上调至0.15%;资产购买方面,美联储重申将“在实现委员会的最大就业和价格稳定目标方面取得重大的进一步进展之前”,继续以每个月不低于800亿美元的速度购买国债、以每个月不低于400亿美元的速度购买MBS,进行报价利率为0.05%的隔夜逆回购协议操作,每天每方交易限额维持在800亿美元。

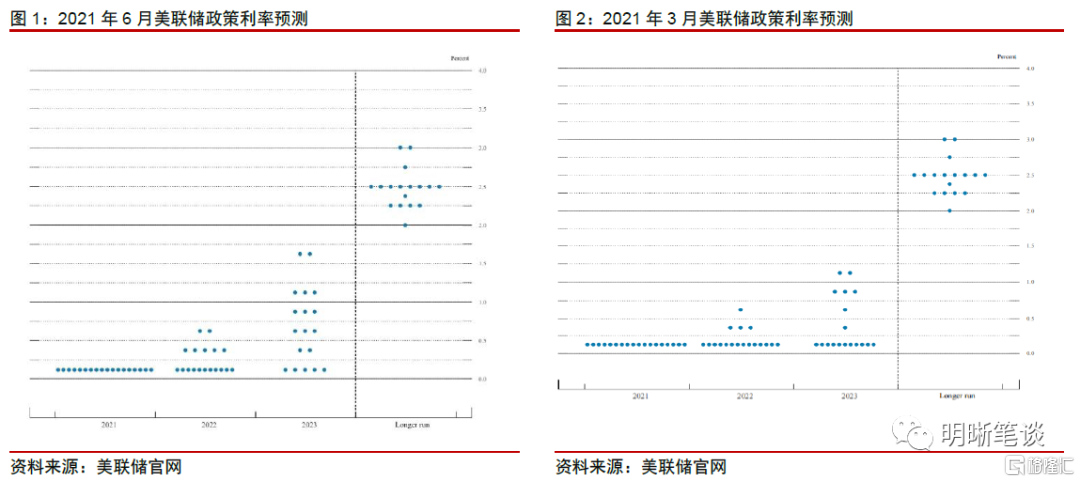

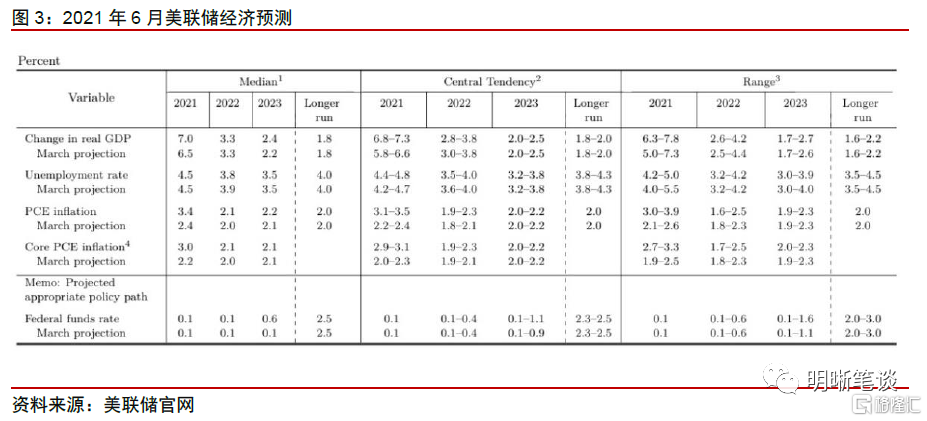

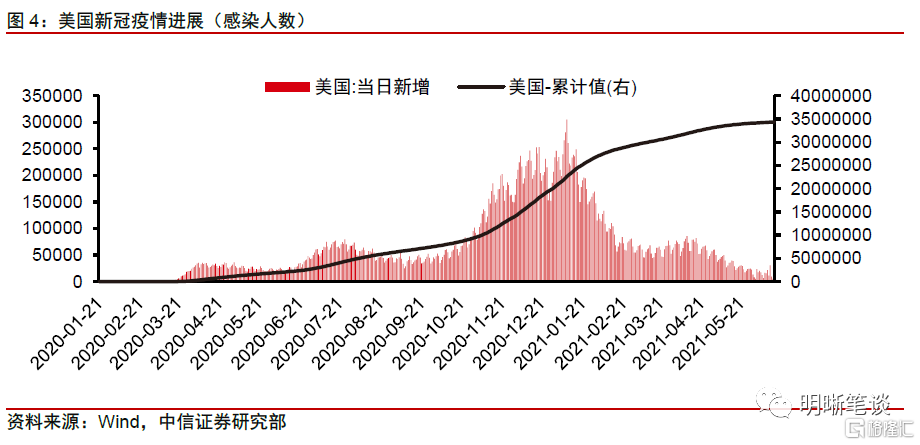

政策利率预测与经济预测:政策利率预测的点阵图显示,所有决策者都预计到2021年底联邦基金利率将维持在接近零的水平,有7位委员预计将在2022年加息,13位委员预计将在2023年加息。经济预测方面,美联储预期2021年GDP增长7.0%,今年3月预期6.5%;预期2021年失业率为4.5%,今年3月预期4.5%;预期2021年PCE为3.4%,今年3月预期2.4%;预期2021年核心PCE为3.0%,今年3月预期2.2%。

鲍威尔讲话要点:当美联储感到经济取得实质性的进一步进展时,就会缩减购债规模,近期将开始讨论的是资产购买的路径,会尽所能避免市场出现过度反应。通货膨胀可能在未来几个月继续居高不下,然后才会有所缓和。逆回购工具正在“发挥作用”给货币市场利率提供了下限,不关心逆回购工具的额度。美联储在改变资产购买计划之前会提前通知。点阵图并不能很好地预测未来利率走势,现在讨论加息还为时过早。

近期美国基本面情况:疫情方面,美国疫情整体改善较为显著,但距离完全恢复仍有相当长的距离。从出行数据来看,疫苗的普及为放松出行管制提供了便利条件。5月美国新增非农就业人数不及预期、但高于前值,5月通胀数据略超市场预期,主要拉动来自于交通运输和能源分项。消费方面,销售增长同比逐渐走出基数效应,消费者逐渐从商品消费转向服务业消费。经济景气方面,5月制造业和非制造业PMI均超出预期,反映出旺盛的需求带动通胀数据持续上涨。

在就业与通胀的权衡上,美联储当前仍然更加关注就业,政策基调总体平稳。在就业方面,美联储表示劳动参与率可能需要一段时间才能回到高水平,当前美联储看到了工资上涨,但没有看到工资上涨相关的麻烦,做出决策需要看到更多数据,需要更耐心一点。因此,我们认为尽管此次会议提及缩减QE,但其作用更多是为未来提前传递信号,通胀虽高但是暂时的,就业市场仍需时间修复,政策将维持当前宽松。在后续具体退出QE的节奏上,我们仍然预计可能于年底前后采取减少购债规模的行动,但会更早发出明确减少购债规模的信号,7月的议息会议或8月的杰克逊霍尔会议将是重要时点。

流动性过剩、拜登基建法案阻力重重是近期美债利率下行的核心原因。自2021年5月中旬以来,美债收益率持续走低。6月10日,10年期国债收益率跌破1.5%,为2021年3月3日以来的最低点。回顾近期美国的经济金融环境,我们认为近期美债利率下行的核心原因包括金融体系流动性过剩以及拜登基建法案尚未落地且阻力重重。此外,近期美国通胀预期下行、部分经济数据不及预期以及国债发行需求强劲也进一步助推美债利率下行。

后续来看,美债利率短期内或将低位震荡,长期而言,美债利率上行仍是大概率事件,年内或达到2%。从短期一至两个月的时间维度来看,上述美债利率下行的原因中,核心的流动性过剩和拜登基建法案阻力难以明显改变,因此短期内美债利率或将低位震荡。从长期时间维度来看,随着美联储开启Taper,财政刺激法案落地,美国经济持续复苏,美债利率上行仍是大概率事件。具体点位上,我们仍然认为美债利率年内或达到2%。

议息会议结果

利率工具方面,在本次议息会议上,美联储继续将基准利率维持在0-0.25%不变,重申将维持利率在当前水平直至实现其最大就业和物价稳定的双重目标。超额准备金利率(IOER)将上调至0.15%,将超额准备金利率设定为比联邦基金利率目标底部高 15 个基点旨在促进联邦基金市场以完全在联邦公开市场委员会目标范围内的利率进行交易,并支持短期融资市场的平稳运行,基础信贷利率维持在0.25%不变。

资产购买方面,美联储重申将“在实现委员会的最大就业和价格稳定目标方面取得重大的进一步进展之前”,继续以每个月不低于800亿美元的速度购买国债、以每个月不低于400亿美元的速度购买MBS,并根据促进平稳的市场运作、提供宽松金融条件的需要来增持国债和MBS、购买CMBS,从而支持信贷流向家庭和企业;进行报价利率为0.05%的隔夜逆回购协议操作,每天每方交易限额维持在800亿美元;继续进行回购操作以支持有效的政策实施,维护短期美元资金市场的平稳运行。

经济预期方面,美联储表示,伴随着这一进展且有强大的政策支持,经济活动和就业指标已经走强。受疫情不利影响最重的部门仍然疲弱,但已经表现出好转。通货膨胀率已经上升,主要反映了暂时性因素。整体金融状况依然宽松,部分反映了支持经济及促进信贷流向美国居民和企业的政策措施。经济发展路径将在很大程度上取决于疫情的发展。疫苗接种的进展可能会继续减少公共卫生危机对经济的影响,但经济前景面临的风险犹在。

美联储政策利率预测与经济预测

本次议息会议美联储更新了政策利率预测与经济预测。政策利率预测的点阵图显示,所有决策者都预计到2021年底联邦基金利率将维持在接近零的水平,有7位委员预计将在2022年加息,13位委员预计将在2023年加息。

美国经济前景方面,美联储预期2021年GDP增长7.0%,今年3月预期6.5%;预期2022年增长3.3%,今年3月预期3.3%;预期2023年增长2.4%,今年3月预期2.2%;更长周期预计增长1.8%,今年3月预期增长1.8%。

失业率方面,美联储预期2021年为4.5%,今年3月预期4.5%;预期2022年为3.8%,今年3月预期3.9%;预期2023年为3.5%,今年3月预期3.5%;更长周期预期为4.0%,今年3月预期4.0%。

通胀方面,美联储预期2021年PCE通胀率为3.4%,2022年为2.1%,2023年为2.2%,更长周期为2.0%,今年3月分别预期为2.4%、2.0%、2.1%、2.0%;预期2021年核心PCE通胀率为3.0%,2022年料为2.1%,2023年料为2.1%,今年3月分别预期为2.2%、2.0%、2.1%。

鲍威尔的讲话

美联储主席鲍威尔在当日新闻发布会上表示:当我们感到经济取得实质性的进一步进展时,我们就会缩减购债规模,会尽我们所能避免市场出现过度反应。在即将召开的会议上,将继续评估经济进展情况,并在做出任何决定之前会提前告知市场。当前离实质性的进一步进展仍有一段路。通货膨胀可能在未来几个月继续居高不下,然后才会有所缓和。点阵图不是未来利率走势的完美预测,这些只是个人预测,不是委员会预测,不是计划,美联储现在更加关注何时减码,而不是何时加息。超额准备金利率的调整对政策立场没有影响。

经济预期方面,鲍威尔表示:自3月份以来,美联储政策制定者对强劲的经济越来越有信心。大部分的快速增长反映了从萧条的水平上的反弹,经济复苏还不完全。明年的经济将不会得到同样程度的财政支持;预计明年的增长仍将高于潜力;但是根据预测,明年仍然是非常好的一年;经济仍在以非常健康的速度增长;经济增长将创造大量就业机会;通货膨胀的风险比我们想象的要高。

就业方面,鲍威尔表示:短期供应限制限制了一些行业的活动,5.8%的失业率低估了就业缺口。我们正走向一个非常强劲的劳动力市场。长期扩张中的劳动力供应可能超过预期,劳动参与率可能需要一段时间才能回到高水平。退休人数增多,可能会在未来几年内对劳动力参与率造成压力。我们看到工资上涨,但没有看到相关的麻烦,工资上涨在强劲的经济中很自然。我们需要看到更多的数据,需要更耐心一点。预计将在夏季和秋季创造强劲的就业机会。

通胀方面,鲍威尔表示:通货膨胀可能在未来几个月继续居高不下,然后才会有所缓和。给通胀带来上行压力的瓶颈效应比预期的要大。随着重新开放的继续,通货膨胀可能会比我们预期的更高,更持久。长期通胀预期似乎与美联储的目标大体一致,如果通胀预期过高,将准备调整政策,美联储的目标是让通胀率在一段时间内保持在2%以上。我们不排除价格继续上涨的可能性;不排除通货膨胀会比预期持续更长时间的可能性,并助长预期上升;如果看到通胀预期上升,与我们的基本情况相反,我们将采取行动降低通胀。

货币政策方面,鲍威尔表示:美联储继续增持美国国债,当我们看到更多的数据时,可能会更多地谈论缩减购债的时间。近期将开始讨论的是资产购买的路径,我们对这一过程的关注是有序的、有条理的和透明的。在宣布缩减购债计划之前,我们会提前通知。点阵图并不能很好地预测未来利率走势。现在讨论加息还为时过早。加息不是现在会议的焦点。逆回购工具正在“发挥作用”,给提供货币市场利率提供了下限。我们不关心逆回购工具的额度。

美国近期基本面

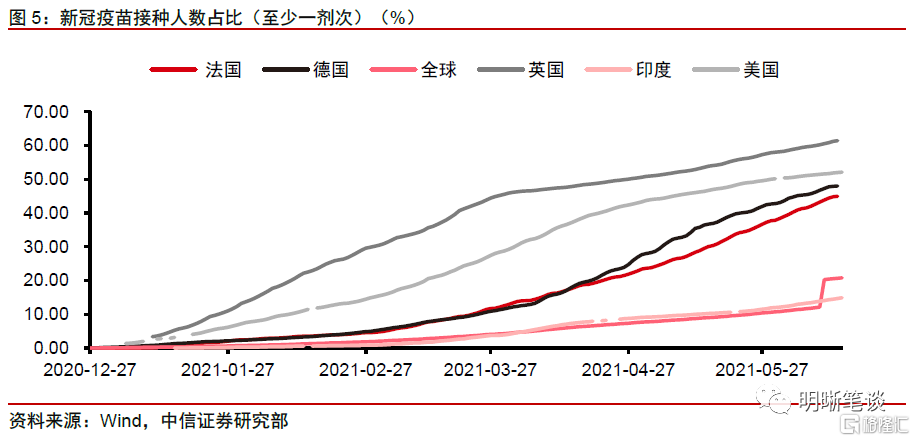

疫情方面,美国疫情整体改善较为显著,但距离完全恢复仍有相当长的距离。今年4月中旬以来,美国当日新增确诊病例数从每日新增数量约7万的水平上持续下行,到近日已经维持于每日新增数量约1.3万,整体改善明显,但绝对数仍然很大,距离完全恢复仍然有很长一段距离。疫情得到控制主要是由于拜登上台后采取了更为严格的防疫措施,同时当前美国疫苗接种快速普及:截至6月14日,美疾控中心(CDC)数据显示当前美国已接种至少1针新冠疫苗的人数为1.74亿人,覆盖了总人口的53.1%,在全球范围内较为领先。

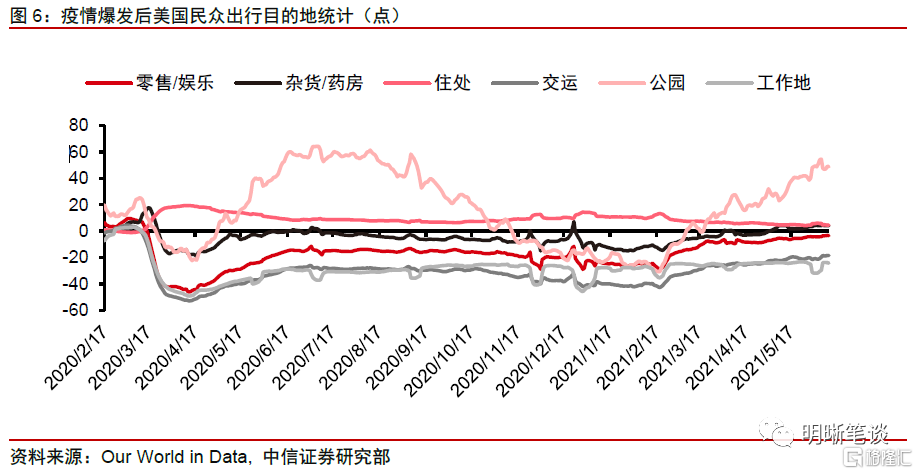

从出行数据来看,疫苗的普及为放松出行管制提供了便利条件。美疾控中心(CDC)4月规定完成疫苗接种的民众在户外可不佩戴口罩后,又于6月初规定已经完全完成疫苗接种的民众,就算接触到染疫患者也无需接受病毒检测或居家隔离,以上政策显示疫苗的普及正在为美国放松出行管制提供条件。如下图显示,数据表明自3月以来,虽然工作地出行数据仍然保持低位水平,但是其他各类美国民众出行显著增加,特别是以公园为目的地的出行数据快速增加,甚至已经远远好于疫情爆发前水平,达到去年9月水平,这显示出当前美国疫情正处于快速恢复阶段,越来越多的美国民众走出家门活动。

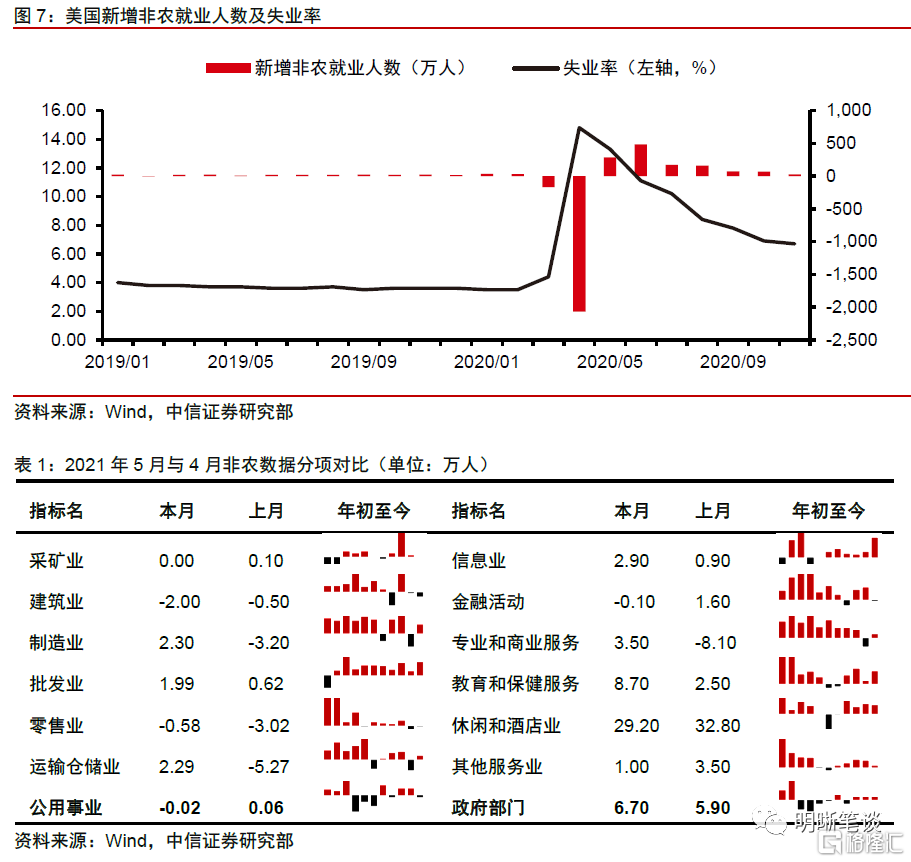

就业方面,5月美国新增非农就业人数不及预期、但高于前值,疫苗接种速度加快、疫情表现相对稳定,和调整救济补贴政策共同推动就业改善速度继续加快。从数据变化上看,美国5月份非农部门新增就业岗位为55.9万个,不及市场预期的65万个,但高于4月份向上修订后的27.8万个。此外,5月失业率为5.8%,低于预期的5.9%与4月的6.1%。从今年1月开始,新增非农就业人数便开始逐月递增,改善速度有所加快,其背后的主要原因或与美国疫苗接种速度加快,疫情表现相对稳定,1.9万亿美元财政刺激政策有关,同时也与美国绝大多数州宣布调整救济补贴政策有关,截止目前,多州修改了失业救济要求,申请失业救济补贴者必须表明自己正在努力寻找工作才能获得救助金。同时多州表示将从6月起逐渐停止大流行期间的失业援助金。这为企业提供了原有因补贴压制的劳动力,进一步帮助就业市场的恢复。分行业来看,5月份对美国新增非农就业人数贡献较高的行业来自于休闲和酒店业、政府部门、专业和商业服务以及教育和保健服务业。

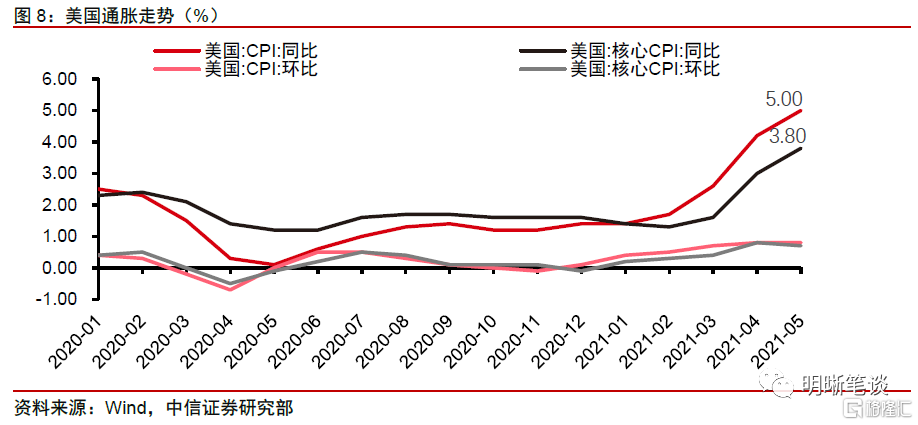

在货币宽松叠加财政刺激下,美国5月通胀数据略超市场预期,主要拉动来自于交通运输和能源分项。5月美国未季调CPI同比录得5%,较前值4.2%上涨0.8pct,未季调核心CPI同比录得3.8%,较前值3%上涨0.8pct。去年受疫情影响导致的低基数效应是3月美国通胀同比读数大幅上涨的一项重要原因,去年4至6月美国CPI同比分别为-1.2%、0.1%和0.6%,在基数效应的影响下,当前的美国通胀进入了二季度高读数阶段。而从CPI的分项上来看,给5月份美国CPI同比带来拉动效应最强的分项是交通运输和能源分项,5月美国CPI交通运输分项同比增速达20%,能源分项同比增速更是高达28.5%,体现了疫情修复下人们出行需求的增加。此外,还需要密切关注在美国CPI组成中权重占比约1/3的住宅项,同比增长2.9%,季调环比增加0.4%,较上月增加0.1个百分点。

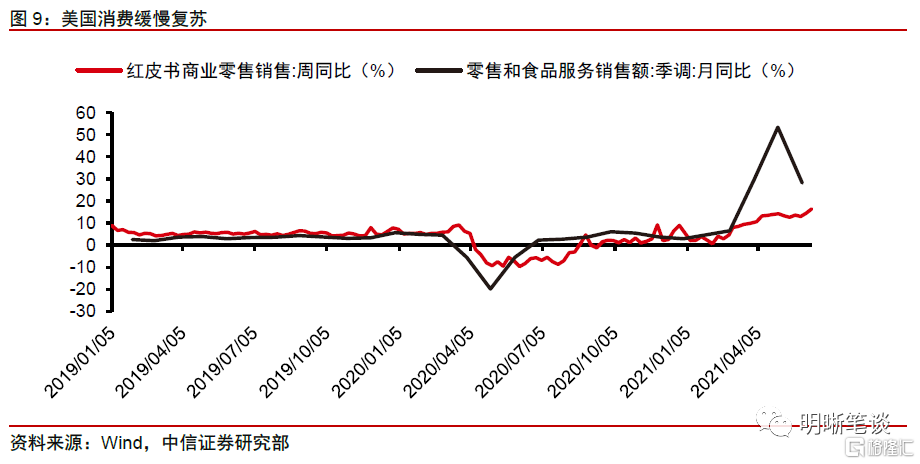

消费方面,销售增长同比逐渐走出基数效应,受疫苗接种和复工复产影响,消费者逐渐从商品消费转向服务业消费。美国商务部6月15日公布数据显示,5月季调后零售总额录得5529亿美元,环比-1.72%,前值0.48%;5月季调后零售和食品服务销售额逐渐走出基数效应,同比增加28.2%,前值53.4%。在各项指标中,餐馆营业额环比增加1.8%,服装销售额增加3%,而线上零售额环比-0.8%,表现出受疫苗接种和复工复产影响,消费者可能逐渐从商品消费转向服务业消费。另外,受芯片供应链问题影响,汽零销售额当月环比-3.7%。

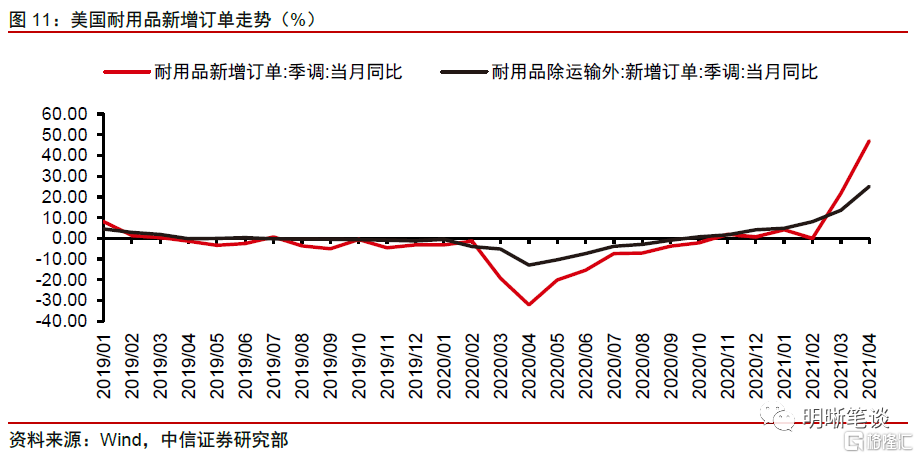

投资方面,美国4月耐用品订单月同比录得-1.3%,结束了2020年4月以来连续11个月的增长,原因或许在于全球半导体短缺导致的汽零、电气设备供应链恶化。美国4月份耐用品订单下降1.3%,至2462亿美元,降幅32亿美元,低于市场预期的0.7%的增长,而3月份的数据从增长0.5%修正为增长1.3%。反映企业开支前景、扣除飞机的非国防资本货订单上月增加2.3%且为连续第二个月上升。

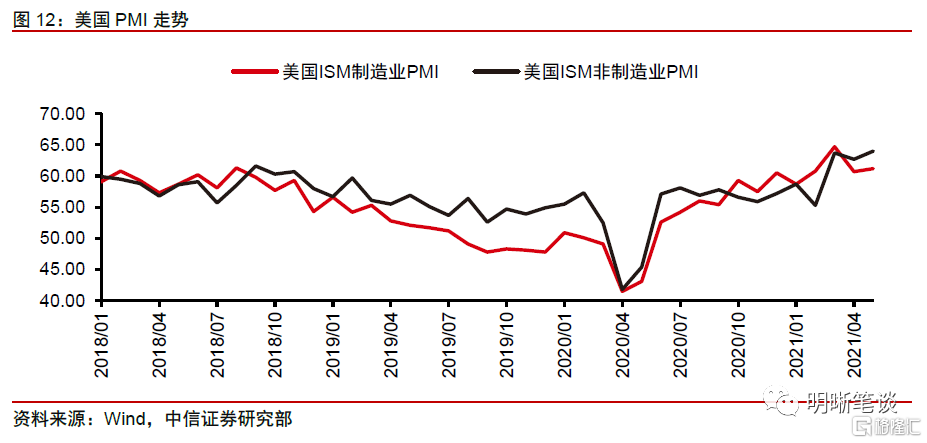

经济景气方面,美国5月制造业和非制造业PMI均超出预期,反映出旺盛的需求带动通胀数据持续上涨。制造业PMI自去年12月起,除今年1月录得58.7之外,其余月份均在60以上,非制造业PMI也在3、4月超过60,在5月进一步超过61。具体而言,制造业方面,制造业PMI分项中的物价指数、供应商交付指数、产出指数、新订单指数和订单库存指数分别为88.0、78.8、58.5、67.0、70.6,而客户库存指数进一步下跌至28.0,是5月制造业PMI分项中唯一低于荣枯线的一项;非制造业方面,物价指数、商业活动指数、新订单指数和供应商交付指数均超过60,分别为80.6、66.2、63.9和70.4,各分项均位于荣枯线上方。美国5月PMI反映了当前在疫情平稳和财政政策支撑下美国经济的修复有所加快,考虑到财政政策的持续执行和美国疫苗接种率的不断提高,预计美国经济景气度仍将延续回升。

点评

鲍威尔讲话提及缩减QE,但表示继续增持美国国债,当看到更多的数据时,可能会更多地谈论缩减购债的时间。近期美联储将开始讨论的是资产购买的路径,其对这一过程的关注是有序的、有条理的和透明的,美联储在宣布缩减购债计划之前会提前通知。4月议息会议纪要首次提及“许多与会者建议,如果经济继续朝着委员会的目标迅速发展,那么在即将举行的几次会议的某个时点开始讨论调整资产购买速度的计划是适当的”。本次议息会议声明为明确表述缩减QE的问题,但鲍威尔讲话提及缩减QE,可以认为是向市场提前传递部分转向信号。但与此同时,鲍威尔强调需要看到更多数据,并在宣布缩减前会提前通知,也给予了市场一定缓冲。总体而言,对于缩减QE的讨论较为中性,主要作用为向市场传达相关信息。

点阵图显示加息预期提前。本次会议上,所有决策者都预计到2021年底联邦基金利率将维持在接近零的水平,有7位委员预计将在2022年加息,13位委员预计将在2023年加息。在3月议息会议时公布的点阵图显示,所有决策者都预计利率将在今年内保持不变,4位官员预计2022年底开始加息,7位官员预计2023年底才会加息,有11位官员预计到2023年利率维持不变。此次点阵图显示,利率中值预期发生改变,在2023年年底前或有两次加息。每次美联储在政策转变前,点阵图的变动往往都会领先于决议声明,因此此次点阵图显示的加息提前预示着政策或将发生转变。但是,鲍威尔在此后的讲话中表示点阵图不是未来利率走势的完美预测,这些只是个人预测,不是委员会预测,不是计划。这在一定程度上安抚了市场情绪。

本次会议美联储调高了对美国经济前景的预测,并显著调高了对通胀的预期,但仍表示通胀反映了暂时性因素。具体而言,美联储预期2021年美国GDP增长7.0%,今年3月预期6.5%;预期2021年失业率为4.5%,今年3月预期4.5%;预期2021年PCE为3.4%,今年3月预期2.4%;预期2021年核心PCE为3.0%,今年3月预期2.2%。与之相对应的是鲍威尔对于通胀的表述,即通货膨胀可能在未来几个月继续居高不下,然后才会有所缓和。如果看到通胀预期上升,与基本情况相反,将采取行动降低通胀。对于通胀的表述一方面显示美联储对于通胀飙升已有认知,或降低市场认为美联储因为通胀而收紧的预期,但也保留了如果通胀预期持续上升,美联储将采取行动的可能。

管理利率方面,美联储上调了超额准备金利率到0.15%,同时上调隔夜逆回购工具报价利率为0.05%,并表示不关心隔夜逆回购工具用量。本次会议美联储上调了管理利率,并表示这种操作旨在促进联邦基金市场以完全在联邦公开市场委员会目标范围内的利率进行交易,并支持短期融资市场的平稳运行。近期隔夜逆回购工具用量不断创历史新高,引发市场对于流动性过剩及其引发美联储政策收紧的担忧,此次美联储明确表示不关心隔夜逆回购用量也降低了市场对于这一工具屡创新高的担心。

在就业与通胀的权衡上,美联储当前仍然更加关注就业,政策基调总体平稳。在就业方面,美联储表示劳动参与率可能需要一段时间才能回到高水平,当前美联储看到了工资上涨,但没有看到工资上涨相关的麻烦,做出决策需要看到更多数据,需要更耐心一点。因此,我们认为尽管此次会议提及缩减QE,但其作用更多为未来提前传递信号,通胀虽高但是暂时的,就业市场仍需时间修复,政策将维持当前宽松。在后续具体退出QE的节奏上,我们仍然预计可能于年底前后采取减少购债规模的行动,但会更早发出明确减少购债规模的信号,7月的议息会议或8月的杰克逊霍尔会议将是重要时点。

近期美债利率下行,原因几何?

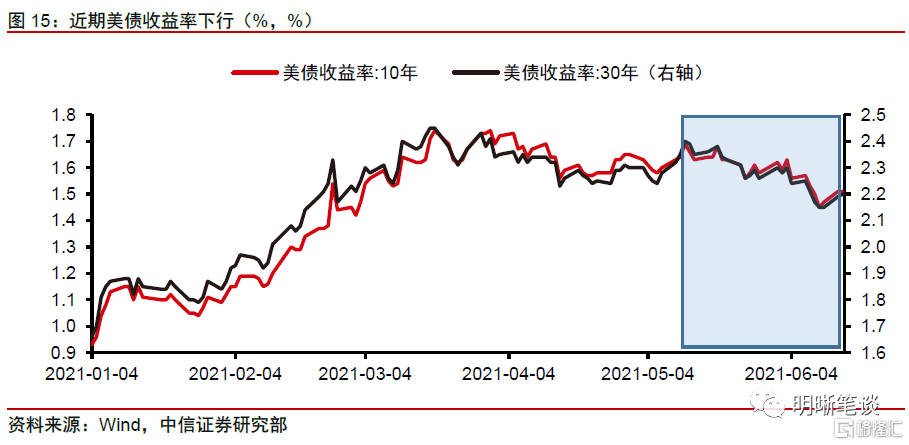

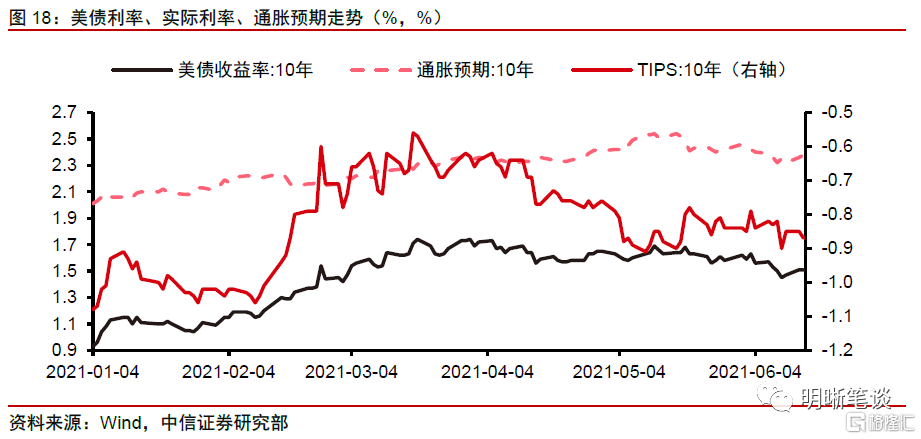

自2021年5月中旬以来,美债收益率持续走低,6月10日,10年期国债收益率跌破1.5%,收报1.45%,为2021年3月3日以来的最低点。30年期国债收益率跌至2.15%附近,为2月下旬以来的最低点。

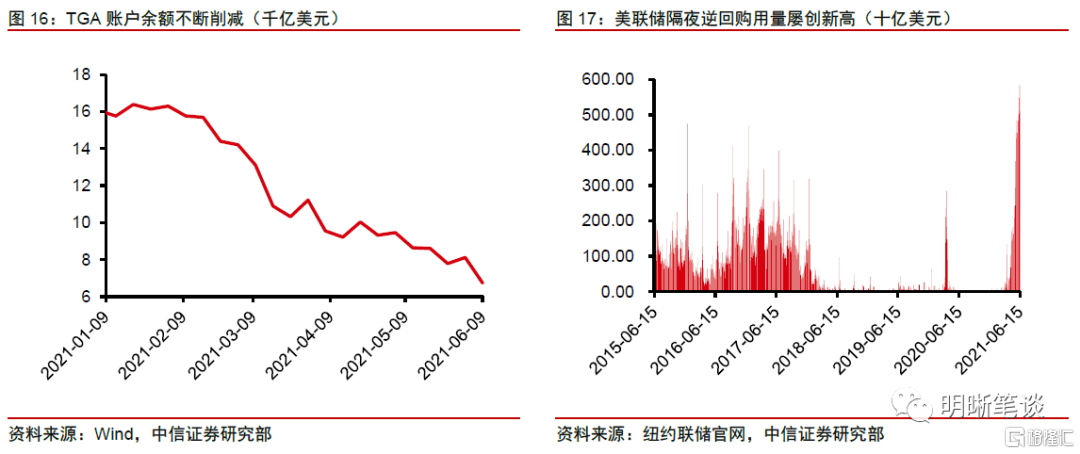

回顾近期美国的经济金融环境,我们认为近期美债利率下行的核心原因包括金融体系流动性过剩以及拜登基建法案尚未落地且阻力重重。首先,金融体系流动性过剩是近期美债利率下行的核心原因之一,同时也是直接原因。一方面美联储继续维持每月持续购债的量化宽松政策,另一方面,预计美国财政部持续削减其TGA账户余额,自2月财政部宣布削减TGA账户余额以来,TGA账户余额不断下降,大量流动性被投放到金融体系,截至6月9日,TGA账户仍有约6.74千亿美元,距离5千亿美元的目标仍有一定距离,财政存款的削减仍将延续。在美联储和财政部的共同刺激下,美国金融体系流动性过剩,这从近期屡创新高的隔夜逆回购用量上也可以看出。过剩的流动性导致资金可能流向长债,导致长端美债利率下行。

其次,拜登基建法案尚未落地且阻力重重导致市场对于美国经济修复预期有所打折。自拜登3月底提出2.3万亿美元的基建法案以来,其推进进程一直受到共和党阻碍。5月下旬,拜登做出让步,将预算总金额缩减至1.7万亿美元,但仍未让共和党人满意。共和党先后提出5680亿美元、4000亿美元的刺激计划,在两党的不断博弈中,拜登在本月初又做出让步,提出放弃提升企业所得税,将预算调整为1万亿美元。迄今为止,拜登的基建法案仍未获得实质性进展,但是两党之间你来我往的谈判则将刺激规模不断缩减。基建法案进展不顺畅导致市场对于美国经济修复预期有所下降,造成美债利率下行。

除以上两个核心原因外,近期美国通胀预期下行、部分经济数据不及预期以及国债发行需求强劲也进一步助推美债利率下行。首先,美联储官员不断表示通胀是暂时的,也让市场逐渐接受了美联储的观点,认为美联储不会过早开始缩减QE,并下调通胀预期。尽管5月美国CPI数据再创新高,并超市场预期,但是美债收益率仅在数据公布后小幅上行,之后下行跌破1.5%。5月中旬以来,通胀预期的下行助推美债利率走低。

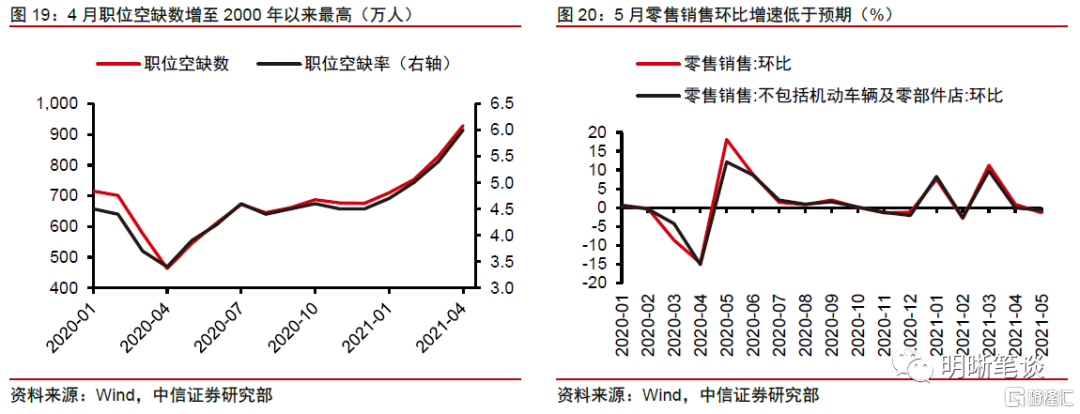

其次,近期美国部分经济数据,尤其是就业市场数据不及预期也助推了美债收益率下行。一方面,美国5月季调后非农就业人口增加55.9万人,预期增加67.4万人,前值由增26.6万人上修为增27.8万人。非农新增就业人数尽管好于前值,但仍低于市场预期,同时4月职位空缺数增至928.6万,为2000年以来最高水平。另一方面,美国5月零售销售环比增速下跌1.3%,低于预期的下跌0.7%,美国5月核心零售销售环比增速下跌0.8%,低于预期的增长0.2%。此外,5月小企业信心出现4个月来的首次小幅下滑。以上经济数据不及预期助推美债利率下行。

再次,最近美国国债标售需求强劲也对美债利率下行起到了一定作用。上周三,美国财政部标售的380亿美元10年期美国国债需求强劲,得标利率为1.497%,远低于上次的1.684%,认购倍数达到2.58,创下2020年7月以来的新高,强劲的需求进一步助推了利率下行。上周二进行的580亿美元3年期国债标售需求同样强劲,得标利率为0.3258%,投标倍数2.47,高于过去6次拍卖的平均水平2.436。近期的美债一级市场认购需求旺盛也对美债利率下行起到了一定作用。

后续美债利率将何去何从?

从短期一至两个月的时间维度来看,上述美债利率下行的原因中,核心的流动性过剩和拜登基建法案阻力难以明显改变,因此短期内美债利率或将低位震荡。流动性方面,短期来看,美联储仍将维持当前的购债速度,而预计财政部的TGA账户余额也将继续下降,因此金融体系流动性过剩的局面短期内不会发生根本改变。拜登基建法案方面,短期来看,民主党和共和党仍将在法案规模上进行纠缠,即便拜登本年度还可以通过预算和解程序推动基建法案落地,但其规模或将不及预期,同时落地时点也大概率在10月之前。因此,短期而言,美债利率或将维持低位震荡,但美联储后续的态度也可能改变这一局面。

从长期时间维度来看,随着美联储开启Taper,财政刺激法案落地,美国经济持续复苏,美债利率上行仍是大概率事件。长期来看,美联储大概率在年内开始讨论缩减购债,同时财政部TGA账户余额不再削减,市场上流动性过剩情况将有所改善。拜登财政刺激法案年内大概率会落地,美国就业市场在疫情好转、失业救济退出等因素影响下将继续向好,带动美国经济持续复苏。在以上因素影响下,美债利率上行仍是大概率事件。

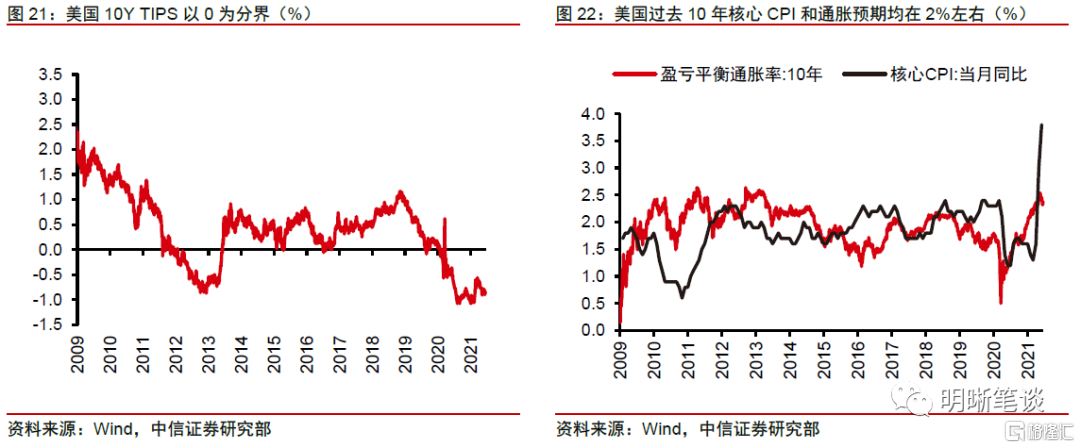

在长期的具体点位上,我们仍然认为美债利率年内或达到2%。从实际利率和通胀预期的框架出发,实际利率0%和通胀目标2%是比较重要的参考点位。0%的10年期TIPS是金融危机以后,美国经济步入正轨后的低点。从上一轮大规模宽松周期的经验来看,10年期TIPS向上突破0%发生在美联储释放缩减QE的信号之后。通胀预期的参考点位在2%附近,从10年期国债和TIPS所反映的通胀预期、CPI近年来的平均水平以及美联储的态度来看,这个点位都是相对中性的。抛开市场交易因素,综合实际利率和通胀预期,2%对于10年期美债利率而言可能是比较中性的参考点位。同时,从名义利率的绝对水平上看,10年期美债的收益率去年已经运行在了历史最低的区间,向上看到2%都没有比较明显的阻力位。只要经济复苏延续,10Y美债收益率回到2%仍是大概率事件。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK