郭磊:关于出口的两个负面逻辑均被证伪

source link: https://www.gelonghui.com/p/469388

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

郭磊:关于出口的两个负面逻辑均被证伪

2小时前

7,194本文来自格隆汇专栏:广发宏观郭磊,作者: 郭磊

前5个月出口累计增速高达40.2%,即使考虑后续基数抬升保守估算后两个季度,全年增速也已经不低。

报告摘要

第一,5月出口实际上仍没有放缓的证据:1)2639亿美元的单月出口绝对值持平4月,处于年内最高位;2)同比增速27.9%略低于4月的32.3%,但这一差异完全由基数因素带来;3)两年平均增速的11.1%低于4月,但高于1月和3月。过去五个月两年平均增速的差异几乎只与2019年基数有关;4)扣除基数过高的包含口罩的纺织品之后则更是没有放缓迹象。

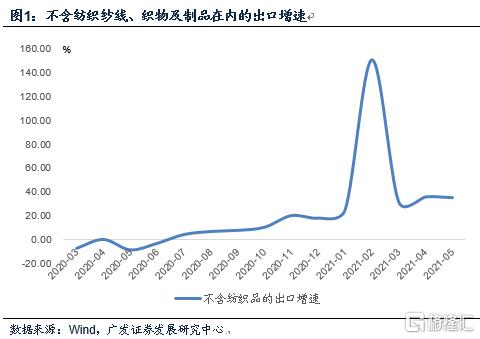

第二,出口有一个同比拖累项就是包括口罩在内的纺织品,这个在去年5月处于一个出口量的高峰(月度206亿美元),导致今年5月同比只有-41.3%。如果把这一项扣除,则出口增速为35.5%,基本持平4月的36.2%。

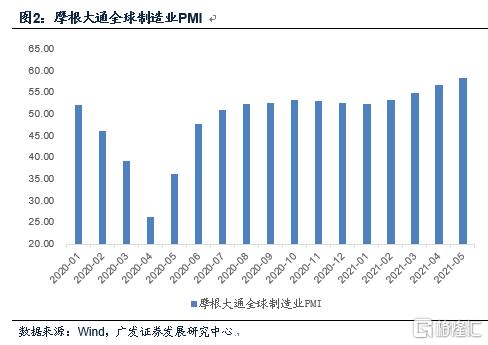

第三,5月韩国出口、越南出口同比增长分别为45.6%、40.5%,均高于上月。新兴市场出口的强势源于全球经济继续修复的基本面。5月全球综合PMI为58.4,继续创年内新高。

第四,出口结构特征之一是家具、灯具、家电等产品出口额仍在高位徘徊,它对应着海外疫后地产销售上升所带来的后周期产品需求尚未过去。

第五,出口结构特征之二是箱包、服装、鞋靴等产品出口额有上升趋势,它对应着海外经济出行、社交需求的上升。

第六,出口结构特征之三是机械设备出口增速进一步上行,它意味着随着欧美经济的进一步正常化,资本开支需求有一个修复的过程。

第七,出口结构特征之四是汽车出口继续在高位,汽车及汽车底盘179亿元的出口额和112%的增速对应着行业出口的景气。

第八,出口结构特征之五是手机、电脑等电子产品出口有所放缓,它可能对应着“宅经济”需求在逐步复工的背景下有所回落,办公需求在连续高增长后也已得到了一定程度释放。

第九,前5个月出口累计增速高达40.2%,即使考虑后续基数抬升保守估算后两个季度,全年增速也已经不低。从上述关于出口结构的分析来看,份额逻辑、服务不带动出口的逻辑均被证伪,疫后经济修复的连续性、全球贸易共振是出口最大的基本面。

第十,进口基本平稳,由于去年同期基数在低位,所以同比进一步上行。值得注意的一个点是机床连续三个月进口额在高位,似乎反映国内设备开支的上升,后续趋势值得继续观测。

正文

5月出口实际上仍没有放缓的证据:(1)2639亿美元的单月出口绝对值持平4月,处于年内最高位;(2)同比增速27.9%略低于4月的32.3%,但这一差异完全由基数因素带来;(3)两年平均增速的11.1%低于4月,但高于1月和3月。过去五个月两年平均增速的差异几乎只与2019年基数有关;(4)扣除基数过高的口罩影响下的纺织品则更是没有放缓迹象。

5月出口金额为2639亿美元,持平于4月,处于年内高位。

5月同比增速为27.9%,低于32.3%,但这一差异是因为4月和5月基数不同。1-5月两年平均增速分别为10.0%、23.0%、10.3%、16.8%、11.1%。其中两年平均增速偏高的月份2月、4月与2019年所在月份的基数低(均在1950亿美元以下)有关。简单来说,目前仍未有出口放缓的证据。

出口有一个同比拖累项就是包括口罩在内的纺织品,这个在去年5月处于一个出口量的高峰(月度206亿美元),导致今年5月同比只有-41.3%。如果把这一项扣除,则出口增速为35.5%,基本持平4月的36.2%。

5月纺织纱线、织物及制品的出口额约121亿美元,环比稳定,但去年同期基数较高。2020年5月这一项目出口额为206亿美元,处于年内高峰。5月该项同比增长为-41.3%。

6-7月基数将下降为160亿美元左右,8-9月将进一步下降为147亿、131亿美元,届时同比增长依然为负,但对出口的拖累程度会小于5月。

不包含这一项目的出口同比增速为35.5%,基本持平于4月的36.2%。

5月韩国出口、越南出口同比增长分别为45.6%、40.5%,均高于上月。新兴市场出口的强势源于全球经济继续修复的基本面。5月全球综合PMI为58.4,继续创年内新高。

5月韩国出口同比增速为40.5%,高于4月的29.4%和1-4月的18.8%。越南出口同比增速为40.5%,高于4月的29.4%和1-4月的28.3%。

5月摩根大通全球综合PMI为58.4,进一步高于前值的56.7,继续创年内新高。

出口结构特征之一是家具、灯具、家电等产品出口额仍在高位徘徊,它对应着海外疫后地产销售上升所带来的后周期产品需求尚未过去。

5月家具、灯具、家电出口额同比增速分别为50.5%、30.5%、56.5%,继续维持在上半年的高位。

显然,地产后周期需求尚未过去。从美国地产市场来看,美国2-4月新建住房销售同比分别为16.9%、47.2%、48.3%。

出口结构特征之二是箱包、服装、鞋靴等产品出口额有上升趋势,它对应着海外经济出行、社交需求的上升。

5月箱包出口额环比增长8.9%,在去年同期基数显著抬升的背景下,同比增长维持了45%以上的高位。

5月服装及衣着附件出口额环比增长9.7%,在去年同期基数显著抬升的背景下,同比增速为37%。

5月鞋靴出口额环比增长15.2%,同比增长达63.5%。

出口结构特征之三是机械设备出口增速进一步上行,它意味着随着欧美经济的进一步正常化,资本开支需求有一个修复的过程。

5月通用机械设备出口额为44.5亿美元,继续创年内新高。同比增长为28.3%,高于3月的15.1%和4月的16.9%。

出口结构特征之四是汽车出口继续在高位,汽车及汽车底盘179亿元的出口额和112%的增速对应着行业出口的景气。

5月汽车及汽车底盘的出口额为179亿元,同比增长为112%。

电动汽车应是一个结构性亮点,今年前4个月纯电动乘用车出口同比增长为750%。

出口结构特征之五是手机、电脑等电子产品出口有所放缓,它可能对应着“宅经济”需求在逐步复工的背景下有所回落,办公需求在连续高增长后也已得到了一定程度释放。

5月手机出口额约为97亿美元,年内仅高于2月,处于低位之一;同比增速为12.9%,低于1-4月的46.0%。

5月自动数据处理设备出口额约为188亿美元,亦明显低于前值;同比增速为-4.0%,低于1-4月的42.4%。

前5个月出口累计增速高达40.2%,即使考虑后续基数抬升保守估算后两个季度,全年增速也已经不低。从上述关于出口结构的分析来看,份额逻辑、服务不带动出口的逻辑均被证伪,疫后经济修复的连续性、全球贸易共振是出口最大的基本面。

1-5月出口累计同比增速为40.2%。保守假设三季度出口同比增速为10%、四季度同比为-10%,则全年出口同比增速可能仍有15%。

去年底有两个关于出口的悲观逻辑,一个是2021年中国出口份额会重新下降,从而导致出口增速下行;另一个是相对于今年出口偏商品,今年经济修复会集中在服务业,并不带动出口,这两个逻辑均被数据证伪。

在2020年底《寻找确定性》中,我们曾指出,由于供给约束逐步打开,疫后海外经济修复具备连续性;2021年会出现全球贸易共振。目前来看确实如此。

进口基本平稳,由于去年同期基数在低位,所以同比进一步上行。值得注意的一个点是机床连续三个月进口额在高位,似乎反映国内设备开支的上升,后续趋势值得继续观测。

2021年5月进口同比为51.1%,高于4月的43.1%;同比增速创年内新高与基数低有关,就绝对值来说,5月的2183亿美元基本稳定。

机床进口金额2020年每个季度月均值分别为4.8亿、5.9亿、5.7亿、5.5亿美元,而2021年3-5月的进口额分别为8.2、7.2、7.4亿美元。

核心假设风险:宏观经济变化超预期,外部环境变化超预期

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK