把握确定性比猜测央行更加重要

source link: https://www.gelonghui.com/p/469390

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

把握确定性比猜测央行更加重要

1小时前

4,508本文来自格隆汇专栏:国君固收覃汉,作者:覃汉、石玲玲

需要明确的是,6月地方债放量早已是预期内的利空。

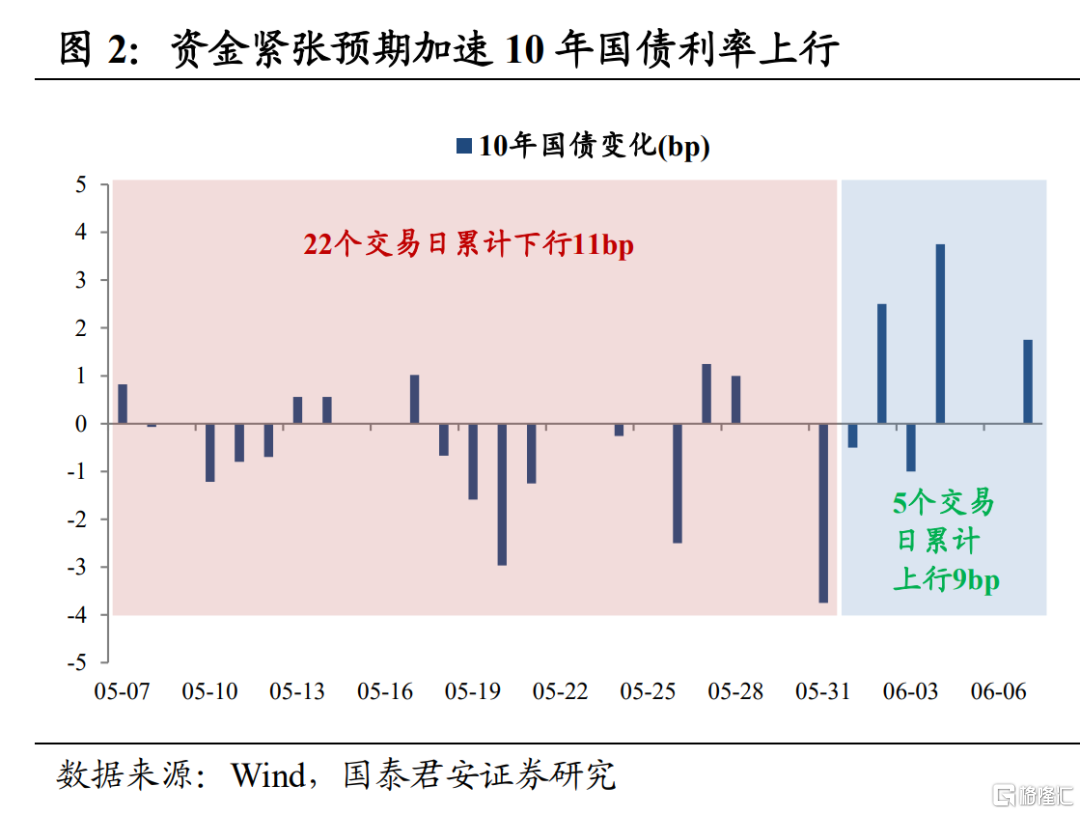

最近一周,债市陷入震荡调整:上周四至今,10年国债利率从3.05%累计上行9bp至3.14%,单日最高上行4bp。

春节后连续三个月的慢牛行情被打断,主要原因在市场担忧利率债供给提速,以及可能导致的大的资金面波动。

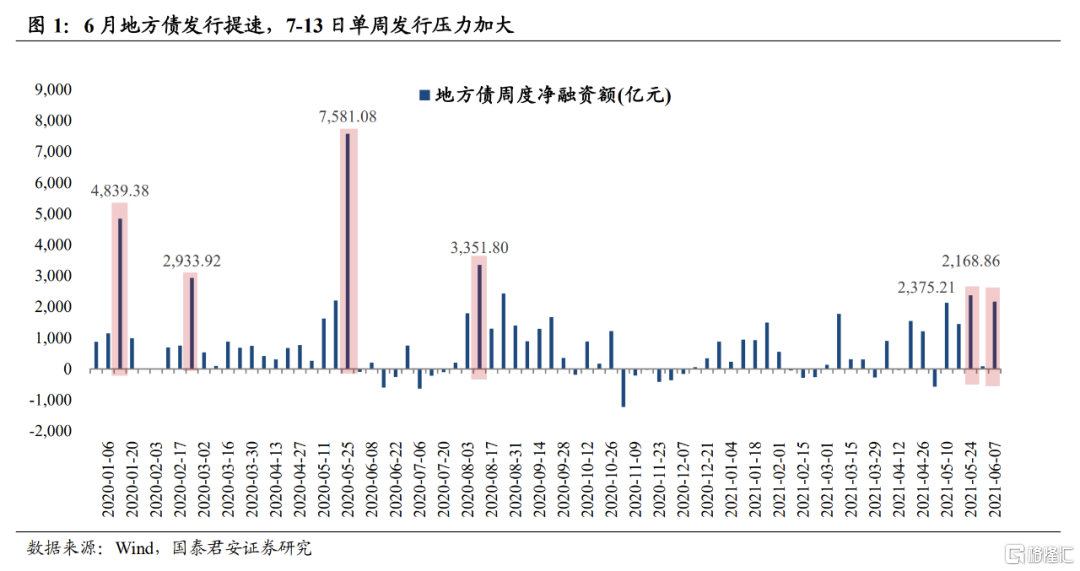

梳理客观数据来看,6月7-13日当周,地方债预计发行2972.65亿元,净融资额2168.86亿元,单周发行压力并不算小,比起2020年5月和8月的发行高峰也不遑多让。

但市场反应似乎更加提前,在地方债发行“小高峰”之前,DR001利率已经由1.85%上行46bp至2.31%(6月3日至6月7日)。另外,值得玩味的是,反而在6月8日“小高峰”发行当日,DR001利率回落至2.10%附近。

债市的表征利空是“地方债提速”,市场交易这个预期内的“灰犀牛”,但资金面的反应却又不完全是这个剧本。那么债市下跌如此之快到底是何原因?是否还有其他利空共振?我们将从时间和空间两个维度逐一探讨。

1-5月专项债发行低于预期,原因有四:①2021年专项债额度下达时间晚,很难像往年那样在5月末就完成全年额度的一半;②2020年财政部要求第一批1万亿专项债额度在5月底前发完,但2021年并未限制发行时间;③2020年专项债大规模发行,存在资金结余结转到2021年使用的情况,稳增长压力不大,地方谨慎发债;④地方债审批趋严,部分项目资金审减率甚至在60%,新项目需要发改委和财政部共同审核通过才能发行。

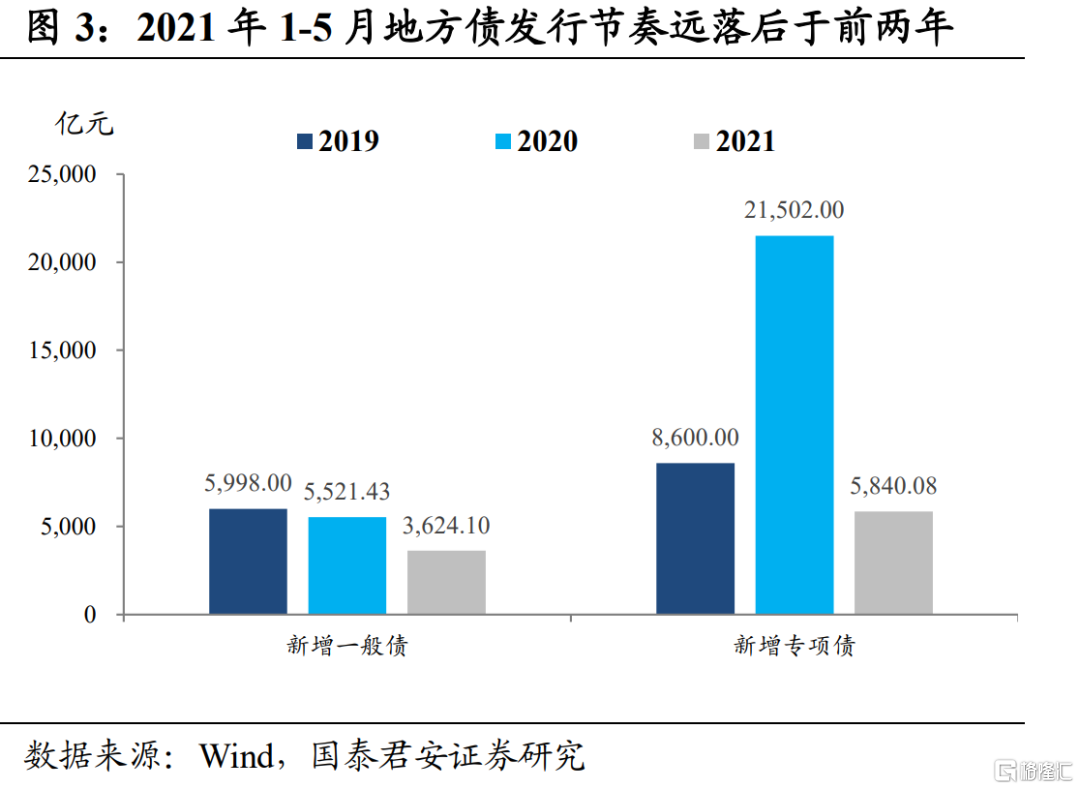

但需要明确的是,6月地方债放量早已是预期内的利空。1-5月新增地方专项债5840亿元,完成已下达债务限额的16.8%,2020年同期发行进度为59.70%,2019年同期为40.02%,前5个月专项债发行进度远落后于前两年。随着年中临近,地方债发行提速,市场担忧地方债会赶在6月底前集中发行,加上下半年发行额度大这一现实不容忽视,市场对资金面不确定性的担忧并非空穴来风。

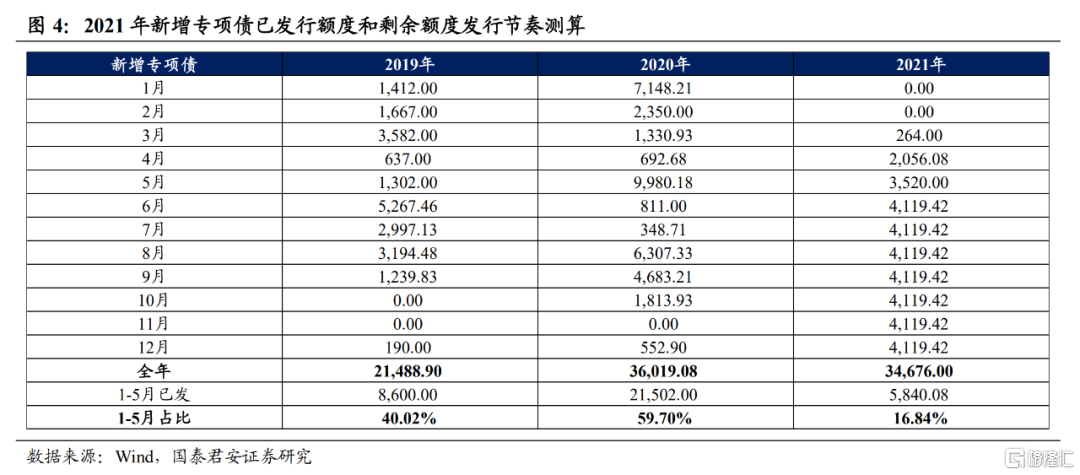

从发行节奏来看,2021年6-12月新增专项债还有28836亿元额度,若按照往年10月底发完专项债的要求,后续专项债会出现发行节奏过快、集中度偏高的问题,这与财政部“合理把握债券发行节奏,优先选择成熟度高的项目予以支持”的态度相矛盾,故2020年地方债某个月集中大量发行的模式很难重现。

按照财政部“细化明确专项债调整的程序、范围、时限”的表述,下半年某个月“集中发行”和“发不完”的可能性并不高,更加实际的做法是,专项债发行的时间窗口滞后一个季度至四季度发行完毕。通过延长发行窗口期、平滑发行节奏的方式进行估算,6-12月每月平均新增专项债规模约4119.42亿元,发行压力较上半年明显增大。

然而,后续地方债发行提速、资金面是否会收紧,关键在于央行怎么做。虽然央行明确表态过“为地方债发行创造良好流动性环境”,但与其去猜测央行会是否会增加净投放、增加多少净投放,不如去把握更加确定的因素——通胀预期见顶和美联储收紧预期缓和。

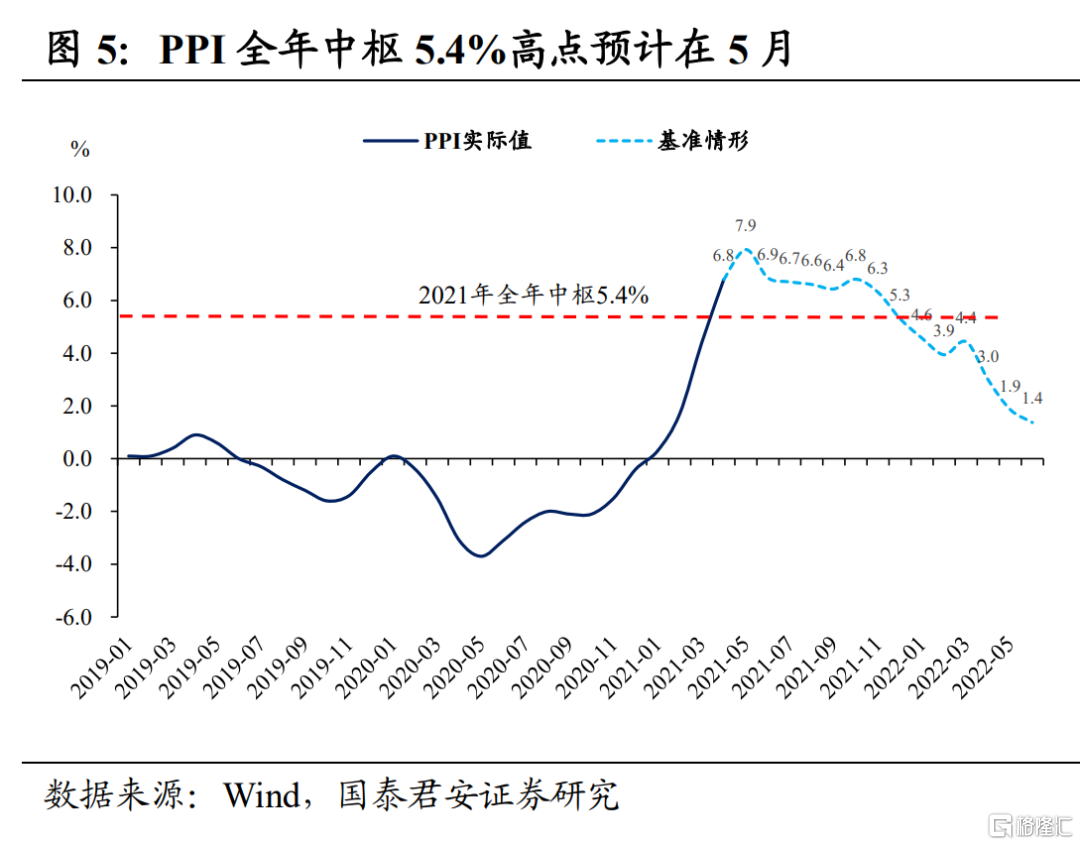

无论是国内还是海外,通胀最危险的时候已经过去。国内PPI同比增速高点大概率是6月份公布的5月通胀数据,尽管原油价格再次站上70美元,四季度可能迎来全年次高点,但次高点很难超过5月份;美国CPI环比增速高点已经在4月见顶,上行斜率最陡的时候也已经过去,美债利率下行,也逐步走出对通胀利空出尽的逻辑。

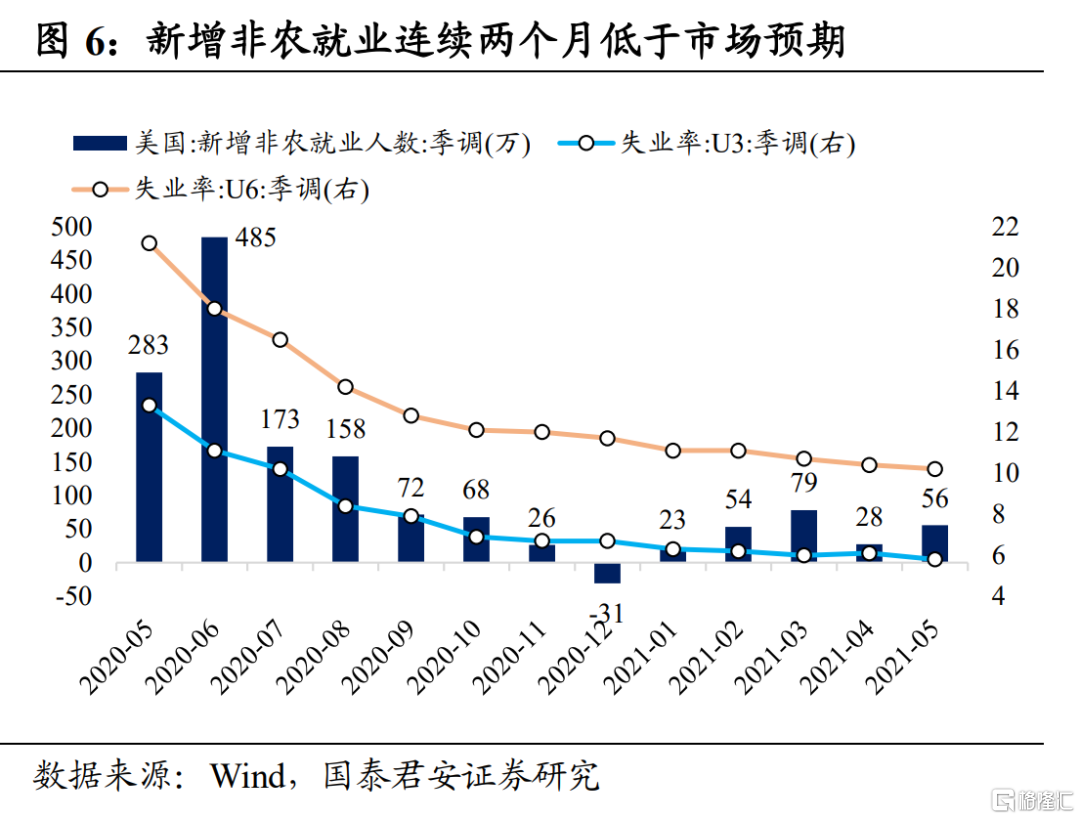

此外,美国非农数据一锤定音,美联储货币收紧预期缓和。5月非农数据不及预期,美联储至少需要观察到就业稳定才会采取行动,最早会在9月22日会议上释放考虑削减QE的信号,在12月15日会议上正式宣布削减QE,在2022年1月才开始正式执行。年内美联储维持宽松的持续时间可能会超预期,未来几个月美债利率下行的可能性更高,从而构成国内债市的增量利好。

除了地方债提速这一预期内的“灰犀牛”风险外,近期国内债市的快速下跌,并没有伴随其他增量利空共振。我们此前看多的底层逻辑——通胀最危险的时候已经过去、美联储紧缩预期暂缓、结构性资产荒依然存在,并没有发生质的变化。

如果只有供给压力这一个风险,那么利率上行的时间和调整的空间都可控,当前的反弹并非风险而是机会。

从节奏上来看,即便央行不对冲,那么地方债发行提速只构成阶段性扰动,供给压力整体符合预期并且部分已经被市场交易;反而如果为了营造“合适的发行环境”,央行下半年适度放水对冲,这是超出市场预期的,那么利率继续下行想象空间将会进一步打开。

如果说10年国债在3.05%的时候,投资者迫于点位压力不敢买,那么随着债市调整出更高安全边际,我们建议投资者越跌越买,把握下半场机会。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK