从风险投资的角度看豪悦护理的投资价值

source link: https://xueqiu.com/7815672011/181016013

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

从风险投资的角度看豪悦护理的投资价值

本人过去多年从事风险投资,一般股份会锁定3-5年时间,不会卖出。本文聚焦市场上的一些质疑,从风险投资也就是一级市场角度思考一下豪悦的投资逻辑,到底价值几何?

近期豪悦护理股价再创新低,从最高点164元算起已经腰斩,市值下降到130亿,下跌幅度有点超出预期,动态PE已经接近20倍。

市场随之出现了各种质疑,加之豪悦作为一只次新股,上市前业绩非常靓丽,很多朋友担心股价下跌是否业绩造假?

其实当股价下跌的时候是研究公司的好时机,因为当股价上涨时,所有人都看到的是公司好的一面,容易觉得它好。只有当一个公司跌的时候,市场各种质疑和负面逻辑都会暴露,这时候你经过仔细研究还觉得好,那可能是真的好。

一、利润是否为真?含金量如何

作为一只次新股,上市前有着非常靓丽的业绩,不由得让人怀疑公司是否真的有赚到真金白银,利润是否为真。主要从下面几个核心指标来看一下。

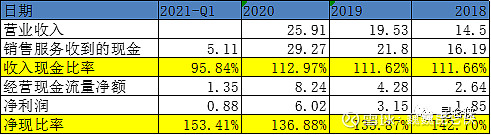

1.收入现金比和净利润现金比

公司最近3年的收入现金比均高于110%,销售收入中的现金含量很高。2021年Q1有所下降,主要是收到的应收票据较多,应该收了几个大客户的银行承兑汇票,这块的安全性还是很高的。

此外公司最近3年的净现比也是非常的优秀,净利润中的现金含量非常高,2021年Q1更是创新高。

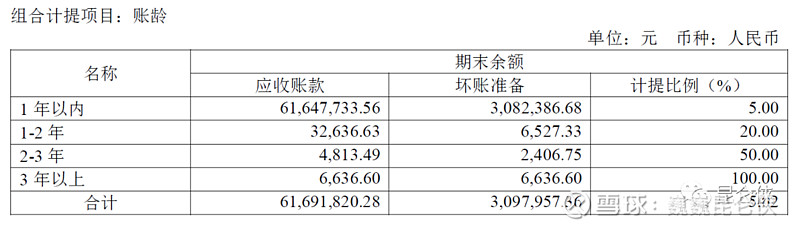

2.应收账款和票据

先看一下豪悦的应收账款坏账认定标准:

1年以内计提5%,1-2年计提20%,2-3年计提50%,3年以上100%。再和同行放一起比较一下:

从上表中可以看到豪悦的计提标准是最严格的,百亚也不错,2-3年全部计提,可靠护理的计提标准最低。

看完计提标准我们再看一下应收账款占营收比例:

从上表中可以看到豪悦过去3年应收账款占营收的比例非常低,但要注意到2021年Q1应收账款占比大幅提高到26.8%,公司解释是客户销售规模增大所致。这个也可以在前面分析的2021年Q1收现比下降中得到印证。

同期百亚股份的应收占比也大幅增加至31%,公司介绍是由于本期公司开展“三八”节日促销活动,期末未结算货款增加所致。

如果公司临时放宽信用政策,加大赊销力度的话,应收账款增长幅度会超过同期收入增长幅度,且应收账款周转率显著下降。后续半年报需要再观察一下。

3.应收账款周转率

再看一下应收账款周转率,可以看到豪悦的周转是非常快的,说明公司的收款能力很强,百亚次之,可靠最差。

总体而言,豪悦最近3年业绩的高速增长中,净现比、收现比指标非常优秀,同时应收账款占比很低,且周转率稳定提高,说明业绩的增长是可靠的,含金量高。

二、利润是否可以持续

1.ROE分析商业模式

从上图中可以看到豪悦最近4年的ROE非常高,从几个关键因子分析,毛利率从26.88%不断提升到2020年的36.93%(防疫物资拉高2-3%),2021年Q1毛利率为30.43%,净利润率17%左右,不算低,但也算不上高利润率类型企业(类似茅台)。

权益乘数看,2017年非常高,但逐年呈下降趋势,也不是高杠杆类型企业(类似银行)。

资产周转率较高,高于一般合理水平(0.8左右),但与像双汇这样的高周转公司还是不能比。

考虑到个人护理产品的高频使用、价格低的特点,综合而言,豪悦更符合高周转率公司的特征,比如快消品,超市等。

而高周转率型企业,核心就是通过提高资产利用效率来扩大营收,比较考验管理层的运营能力。

同时豪悦采用的ODM模式需要公司具有精益生产的能力,高品质,低损耗,供货及时与高周转的特征也是相符的。

ODM模式的缺点是重资产,利润率低,所以从商业模式本身来说算不上好的模式,但是也有像立讯精密,申洲这样的牛股。行业内同样是ODM,可靠护理(即将上市),千芝雅等竞争力却明显弱于豪悦。

2.供需格局有无变化

需求:婴儿、妇女、老人的个人护理产品,需求接近永恒,随着我国人口增速放缓,婴儿、妇女用品进入了稳定低速发展阶段,老人纸尿裤未来成长空间大。

豪悦的ODM客户主要是外资和国内品牌商,国外品牌从2012年4个品牌合计超过80%的市占率到现在只有50%以下,国产品牌崛起的原因:1、复合芯体产品的出现,2、国产品牌强推“超薄”理念,市场推广效果好,3.国内电商的发展也功不可没。

目前看这种外资和国内品牌两分天下的局面将长期存在,国内品牌随着实力的不断提升,预计市占率还会小幅提升。

供应:国内的工厂数量不多,豪悦、煜升、千芝雅、可靠、优全是为数不多的几个能规模化生产的厂家,市场已经进入存量竞争阶段,豪悦是行业第一家上市的企业,在客户、成本、规模、资金等方面都占优。

同时泰国工厂目前已经开始试生产,东南亚国外市场有望打开国内新生儿总量下降的天花板,未来值得期待。

另外大家比较担心的品牌方是否自建工厂的问题,对于国内新品牌来说,尤其是电商品牌,在前期都会选择代工,后期等量非常大之后有部分品牌开始自建工厂,但是很少有成功的,同时也鲜有OEM转品牌商做的成功的。这也是我对豪悦大力发展自有品牌有一些忧虑。

对于海外品牌来说,重前端品牌营销,大多数也不会自建新产能,需要做国内复合芯体的话,比较好的方式就是做代加工。

例如:对于宝洁来说:①新的老大是原来卫生巾的负责人,非常熟悉代工的模式,所以推广到了纸尿裤上,②自产投入大,宝洁购买一条设备需要1亿元,同时原材料和人工都贵。

而豪悦的经期裤和成人拉拉裤一样,都是产量比较小的品类,如果单个品牌自己生产,那开工1周就可以供全年用了,完全无法消耗(一条设备1亿片),所以现在绝大部分品牌的经期裤目前都由豪悦代工。

总体来看,目前行业的供应和需求端市场格局没有明显的变化发生。

3.竞争优势能否持续

豪悦的竞争优势可以总结为:技术研发驱动的高品质、规模化、低成本、稳定的供应能力。注意这几个形容词。

定位市场中高端,多年来为宝洁,尤妮佳,金佰利等外资头部客户供货,客户对品质要求高,相应利润率也较高。

30亿片中高端产能,产线规格齐全,能够短时间大规模出货,满足大客户的要求。

豪悦的精益生产做的很好,成本控制能力强;根据友商反馈,豪悦生产的损耗率在3%,而其它友商的损耗在7%,4%的损耗差异,在利润端差异可达到2%左右。

除了对生产成本的控制做的很好,豪悦对上游原材料也有更强的控制力,购买的原材料价格会比ODM友商和品牌商自己购买要低,主要因是采购量大很多。

此外,公司还掌握了复合芯体、底膜、无纺布等核心材料的生产制造技术,因此综合成本较友商更有优势。

稳定性:品质稳定,供应稳定

由于客户都是行业头部客户,对品质和供应的稳定性要求高,价格不会压太低,找豪悦代工的大多是品质要求高,生产工艺复杂的中高端以及新产品,低端产品会找其它厂商代工或者自己生产。

去年上半年疫情期间,上游原材料严重缺货,价格飞涨,豪悦通过彪叔的运筹帷幕,依然保证了客户的正常供货。而很多同行都因为拿不到原材料而倒闭破产,豪悦一个很大的友商因为原材料供给出现困难,导致上半年有2个月停产,以及部分客户减单,导致整体产能利用率在50%左右。

l技术研发驱动

公司一直对外宣传高度重视产品研发,高分子复合芯体、经期裤产品都是豪悦率先在行业推出的,确实体现了较强的新产品创新研发能力,但这能否持续呢?

豪悦最近4年持续坚持对研发技术的大力投入,每年的研发费用率都保持在3%-4%之间。2020年研发费用8600万,对比可靠护理3400万,百亚只有3000万不到。

再看一段同行对豪悦技术能力的评价:

“ 2015年之前豪悦就用水刺无纺布做包覆层,且也是最早使用一体化的设备,这不仅生产效率会提高,同时可以避免小设备大量掉粉的情况,使得现场的生产环境非常好,当时看豪悦是非常超前的判断。但是现在大部分企业也都能模仿和学习,但是在生产管理上还有差异。”

那么友商口里的这种“非常超前的判断”到底是谁做出的呢?

我研究了公司的组织架构后发现,公司的几名副总经理中没有分管研发的,只有一个研发总监,这与公司强调高度重视研发有点不匹配,同时还发现董事长彪叔把自己列在核心研发人员里,这就有点奇怪了。

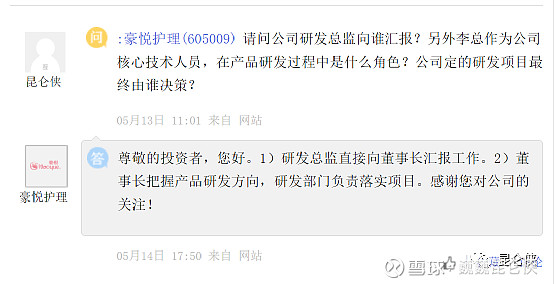

于是我特意在互动易上问了下述问题:

请问公司研发总监向谁汇报?另外李总作为公司核心技术人员,在产品研发过程中是什么角色?公司定的研发项目最终由谁决策?

公司董秘回答:1)研发总监直接向董事长汇报工作。2)董事长把握产品研发方向,研发部门负责落实项目。

这个回答和我猜测的是一致的,一把手直接分管产品研发,说明公司足够重视。

同时公司的研发总监毕业于东华大学,这家大学可能大家比较陌生,它的原名“中国纺织大学”,纺织专业国内第一,国际领先,国家首个航天员服装的材料就来自东华大学的研发。

另外公司的两名独立董事均为东华大学纺织学院的教授,可见公司在与高校的研发合作方面还是很深入的。

综合看来,公司重视产品研发所言非虚,复合芯体和经期裤的推出也绝非偶然,相信以后公司还会有更多的新产品研发成功。

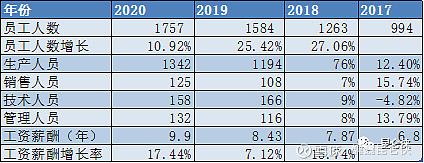

4.员工人数

公司最近3年的员工人数和员工薪酬都在稳步提升,说明公司的生意确实还不错,同时扩张意图明显。

5.产能扩张

由于公司目前产线利用率很高,因此业绩的增长也势必通过新增产能实现。公司募投的6亿片项目和12亿项目,按计划将于2023年达产,实现产能翻番。

根据股东会上管理层的最新表态,6亿片项目今年中就能达产,12亿片项目最快今年底能够达产,我们保守点还是认为2022年达产。

2022年迎来一个大年之后,按照现有产能是无法支持2023年的继续高增长,按照1-2年的建设周期,今年就应该有新的产能投放提上日程了。5-25日晚公司公告湖北子公司已完成工商登记,有望助力2023年公司产能的持续提升。

三、创始人

风险投资行业有句行话,投企业最重要有三点:第一是投人,第二是投人,第三点还是投人!

豪悦创始人是李志彪先生,现任公司董事长兼总经理,1967年生,现年54岁,正值当打之年。很多人质疑他的大专学历,首先那个年代大专学历不比现在的本科低,再者这年代花钱读个名校的MBA啥的太简单了,说明彪叔本人还是很低调务实的。

这点和立讯精密的创始人王来春有点相似,当年20岁出头的王来春进入富士康,成为一名“打工妹”。后来,她模仿富士康创办立讯精密,成为身价数百亿的超级富豪。王来春最早只有初中学历,后来才去清华大学读了个EMBA镀镀金。

代工这个行业本身就低调,这是行业特质,管理好工厂,客户OK,其他的就OK。所以我觉得代工要想做好,就必须要放低身段,踏实做事,拥有丰富的工厂管理经验。相反你找个博士来管理我倒觉得很危险,因为他和行业特质不匹配。

此外彪叔并未像其他老板一样把重心放在对外销售等商务方面,而是把重点放在产品研发和生产管理方面,把自己定义为公司的核心技术研发人员,深度参与公司的新产品,新工艺的研发中。

2021年4月17日,东华大学非织校友会近20名来自各领域的成员,深入杭州豪悦护理用品有限股份公司考察交流并参与座谈会议。公司董事长李志彪先生亲自主持了交流座谈会。

股权方面,李志彪、朱威莉和李诗源一家人直接和间接合计控制豪悦股份 86.21%的股份,处于绝对控股地位,股权结构稳定。未来引入高级人才提供股权激励留有很大的空间。

四、风险点

1.豪悦的商业模式定位于ODM,是个重资产生意,业绩增长需要持续的资本投入

扩建生产线,且进入门槛不高,生意模式一般。

2.典型家族企业,考验公司治理能力。公司今年起计划大力发展自有品牌,前面提

到过,制造企业与品牌商的转换难度很大,行业内鲜有成功案例。

目前负责公司自有品牌的是彪叔的女儿李诗源,94年生。通过这几年公司自有品牌的运作没有看出有过人的天赋,据称公司目前找了专业团队来进行运作,且看看泰国项目自有品牌试水如何。

好在彪叔50多岁还在当打之年,且是做代理商出生,应该会平衡好ODM和自有品牌的协同发展。

五、估值

通过前述分析,我认为豪悦的业绩可信度高,含金量足。另一方面市场供需格局,公司的竞争优势均未发生大的改变,所以中长期投资逻辑并未发生变化。

根据股东会管理层的表态,新增产能节奏快于我之前的预期,按最新模型计算出2021/2022年净利润6.3亿/8.4亿,考虑到今年泰国工厂可能继续亏损,以及今年加大自有品牌宣传力度,扣减2000/1000万费用,最终2021/2022年净利润6.1亿/8.3亿。

券商一致预期2021/2022年净利润为6.5亿/8.03亿,相差不大。

估值方面, 30-25倍合理估值打8折,给于24-20倍PE,对应2022年合理市值166亿-199亿。目前130亿市值,对应2021/2022年PE为21/16,也可以理解未来估值即使保持不变,也能赚到业绩增长的钱。

同行方面:

百亚股份2021前瞻PE为49倍,市值120亿

依依股份TTM PE为52倍,市值105亿

豪悦护理2021前瞻PE为21倍,市值130亿

如果把自己想象为一个风险投资家,股份锁定2-3年时间,你觉得投资哪个更有价值?

@今日话题 $豪悦护理(SH605009)$ $百亚股份(SZ003006)$ $依依股份(SZ001206)$

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖,风险自负。

------------------------------------------------------------

更多投资分享请关注微信公众号:昆仑侠

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK