大宗商品超级行情,终于结束了?

source link: https://www.gelonghui.com/p/466667

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

全球大放水叠加经济复苏启动催生出了一个不同寻常的商品牛市,时隔一年,这轮超级行情非但没有回归常态,反而愈演愈烈。2月下旬春节刚过,中信证券喊出铜价12000美元/吨,彼时伦敦铜标价8000多,兜兜转转一度站上10000美元,叹为观止。

一周前中澳暂停经济对话刺激铁矿石期货拉出一个涨停,带动其他工业材料全线飙涨,随之而来的是国常会连续点名大宗商品涨价,要求高度重视大宗商品价格攀升带来的不利影响,保障大宗商品供给,遏制其价格不合理上涨,防止向居民消费价格传导。

调控、监管一出手,大宗商品集体回调。

截至今日,黑色系商品大幅跳水,铁矿石期货从5月12日的高点跌下来超过20%,动力煤期货尤其惨烈,回撤幅度达到25%,除粮食期货外都走出了节后A股的行情。

狂欢落幕?商品牛市还能不能继续?高通胀的担忧会不会引发更大的崩盘?

搞清楚了大宗商品价格走势的逻辑,这些问题并不难回答。

疯狂的“石头”

去年4月疫情在全球爆发,把各种资产价格砸出一个大坑,大宗商品也不例外。紧接着,美联储带头大放水,美元万亿接万亿地向市场投放,商品因此迎来一波旱地拔葱式的上涨,价格奔着近二十年的高点就去了,此前部分涨得猛的品种,比如铁矿石、螺纹钢等价格早已经新高了。

自去年4月以来,多数工业原材料已经实现翻倍,唱多的机构和券商也越来越多。高盛是其中当之无愧的号手,去年8月、12月和今年4月分别三次力挺,五一节前也发布专题报告,继续看多大宗商品。

上一次商品这么疯狂,还是2008年次贷危机之后,就是2017年的供给侧改革也有所不如。对比这两次的情况,二者同样是一个“深V”型的走势,逻辑也很相似:流动性泛滥、经济复苏推动需求上涨。

总的来说,决定大宗商品价格走势的因素有两点——供需结构、宽松货币政策。比如今年2月份前,商品价格盘整了近3个月,除了消化此前的涨幅外,最大的原因就是欧洲疫情升级,重新封锁导致需求增长停滞。

这也是为什么美国4月份的CPI数据公布后,股市、商品市场纷纷跳水,投资者的思路很好理解:4.2%的CPI不仅超出3.6%的预期,还创下了近13年来的新高,美联储被倒逼着提前加息的概率会增大,因为无论是恶性通胀还是滞胀都是一国央行不愿意看到的。

除了政治因素外,一般来说,大宗商品价格主要由量驱动,当需求量超过供应量,稀缺性溢价就出现了,并且这种溢价又很难在事前被市场定价。

而由于大宗商品供应在短期内缺乏弹性,面对即将到来的大规模需求增长,供应不足的程度很容易被低估,毕竟供给方不可能在几个月时间里就新挖一座矿或者新种一种农作物。

随着中美欧这些巨型经济体的复苏,对于大宗商品的需求也在不断增加。数据显示,中国每年消费的大宗商品占全球的近40%,其中铜和铝超过了一半,美国大约消费15%。但问题在于供应多数大宗原材料的生产国属于第三世界国家,比如智利、巴西等南美国家,这些国家由于管理问题和疫苗不足,使得疫情仍在肆虐,原材料的供应受到限制。

所以在当前的商品结构中,是供给在主导价格。

大宗商品易涨难跌?

改革开放后的中国用了30年时间完成了一项奇迹,2010年正式超越日本成为全球第二大经济体,成功步入中等收入国家。但一心顾着快速奔跑的时候,弊端也很明显,多年间不少行业都在进行着盲目扩张发展和长期的粗放型管理模式,产能过剩和僵尸企业的问题已经无法回避,钢铁和煤炭行业尤其严重。

于是,2016年大潮涌动,一场轰轰烈烈的供给侧改革拉开了“去产能、去库存、去杠杆”的大幕。某种程度上来说,这一波结构性的转变,彻底改变了大宗商品的逻辑。

从结果来看,中国恢复了新的供需平衡,从产能过剩走向供小于求。

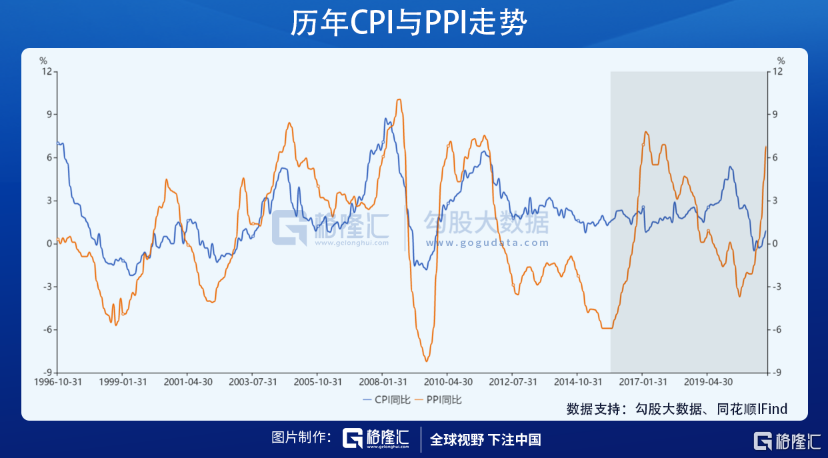

这一点可以从生产价格指数(PPI)和消费者物价指数(CPI)的走势得到印证,PPI主要影响受大宗商品特别是工业原材料价格影响,CPI对应的是全社会商品的物价水平。2016年供给侧改革之后,PPI和CPI产生了明显的背离,核心原因是CPI仍然受到需求波动影响,而PPI开始被供给主导,二者的指导系统不再一样。

供大于求的时候,需求是“话事人”,大宗商品的供给增加或者减少,对价格的影响并不大;反过来,供不应求的时候,供给主导价格,需求动一动影响不大。

从螺纹钢的历史价格可以看到,2018年是经济的下行周期,尽管GDP的增速已经下降,但螺纹钢的价格跌和供改之前相比并不明显。

恰恰现在,全球又开始了所谓的“碳中和”长期计划,打着“绿色环保”的旗号实际上进一步压缩了供应端的产能,同时国内的钢铁行业“限产令”也进一步升级。这意味着,在当前的结构下,大宗商品的价格易涨难跌。

因此,大宗商品的狂欢还能不能继续,要看智利、巴西这些南美国家的疫情情况,如果复苏进度不错,供给端开始运转,这波商品牛就差不多到头了。当然,作为具有交易属性的金融资产,大宗商品的价格还要看美联储的脸色。

结语

一个国家的发展从0到1,从1到100,也是从供不应求到供大于求的过程,然后要么通过市场要么通过政府完成去产能、去库存,重新回到供不应求的结构,形成一个又一个的周期循环。

这是市场经济的必然产物,在这个轮回中历史不断重演,泡沫被吹起来又爆掉,来来回回乐此不疲,有人在其中赚得盆满钵满,也有人血本无归,但最终所有的狂欢都会走到尽头,即便没有政策面的大砍刀。

回到当前的市场,随着通胀压力带来的加息预期升温,以及国家的强监管介入,大宗商品再通胀交易的火热行情告一段落。

进入5月,欧洲的疫情得到缓和,全球经济加速复苏,大宗商品的需求端依然强劲,而来自供给端的压力却依然没有太大的改善,所以涨价的压力短期内依然存在。

但易涨难跌,最后也是会跌的。现在如此,未来也必然如此。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK