该不该跟着万科买万科?

source link: https://www.36kr.com/p/1206604192141446

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编者按:本文来自微信公众号“格隆汇研究”(ID:glh_tushuocaijing),作者:小肥财,36氪经授权发布。

作者 | 小肥财

数据支持 | 勾股大数据(www.gogudata.com)

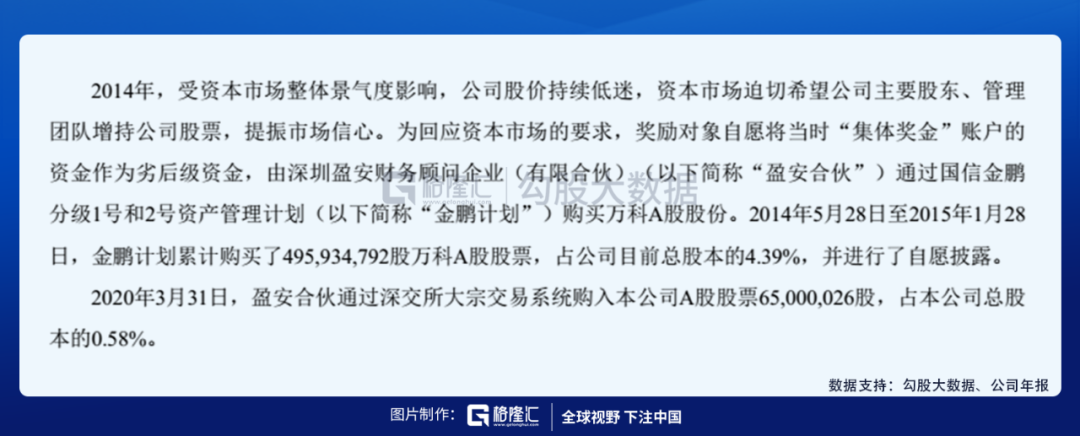

4月29日,德宇众以自有资金集中竞价交易方式买入万科A股804,800 股,占万科已发行股份的0.01%,导致德宇众及其一致行动人深圳盈安财务顾问企业(有限合伙)、深圳盈嘉众实业合伙企业(有限合伙)在上市公司中拥有权益股份合计达到已发行股份的5%。据披露,本次增持是出于对上市公司未来持续稳定发展抱有信心和对上市公司价值的认可,在未来12个月内不排除择机进一步增持公司股份。

此次增持资金账户,实则万科董事、监事、管理人员以及业务骨干和突出贡献人员的“集体奖金”账户。此次增持,有望提振市场信心。

房地产,说起来算是国民关心的第一话题了。可是,这些年,房地产股票的表现不如人意,哪怕这些企业每年依旧赚了不少钱,但挡不住估值中枢的下移。 增业绩,降估值,股价多年不涨,无非就是不看好房地产股的未来。 但作为这么重要的行业,房地产股真的就没有投资价值了吗?

1

行业怎么了?

先看下当下的行业情况。

拐点出现在2017年十九大,中央提出“房住不炒”。2020年上半年为降低疫情防控对房地产市场的影响,各地因城施策,从供需两端陆续出台房地产相关扶持政策;而下半年起,房地产调控政策有所转向,中央强调不将房地产作为短期刺激经济的手段, 稳地价、稳房价、稳预期 ,深圳、杭州等地收紧了房地产限购、首付等政策,房地产金融监管持续强化。总体而言,房地产政策由上半年的稳中偏松逐渐过渡到下半年的稳中偏紧。

针对房企的“三道红线”政策和针对银行的“两道红线”政策,主要是金融层面防止房企和银行的规模扩张,可以理解为稳预期。而各地地方政府出台的“限购”、“限价”等举措,可以理解为稳房价。22个重点城市要对住宅用地集中公告(原则上发布出让公告全年不得超过3次)、集中供应,可以理解为稳地价。

虽说严控,其实背景还是房地产的热度不减。2020年商品房销售额及销售面积分别为17.4万亿元及17.6亿平方米,同比分别升8.7%及2.6%。从价格来看,3月开始70城新房价格持续上升,6月70 城中61个城市环比上涨,下半年环比升幅逐步收窄但仍维持上涨。

导致的结果可能是,有限的资金仍会以较低的价格流向大的房企,具有差异化竞争优势的房企可以做高毛利率,集中供应更是考验房企的资金和运营能力。

2020年,房地产行业集中度继续提升,百强房企各梯队销售金额入榜门槛比2019年有所提高。根据克而瑞信息集团(CRIC)统计,TOP10和TOP30房企销售金额门槛分别达到2,780.1亿元和1,306.0亿元,同比增幅达14.4%和15.5%。 从行业集中度看,TOP50房企销售额市占率为62.2%,TOP100房企市占率为76.2%。

在行业整体增速放缓甚至下滑的背景下,城市核心区域的土地日益减少,大城市新出让土地中的保障房比例保持高位,这些都会刺激行业龙头的市场份额提升。参考10多年前的家电行业,即使行业进入存量竞争时代,优秀企业仍然可以实现很好的发展,给股东带来良好回报。

2

万科的现在和未来

2020年末,加权平均净资产收益率20.13%,10年来看其实是不错的价值投资标的。

只是近期,毛利率下滑的厉害,主要和地价占房价比例提高有关。随着前几年高价拿的地逐渐消化,毛利率有望回升。

3月末,“三道红线”指标均在20年末基础上进一步改善。万科净负债率为15.5%,较20年末下降2.6个百分点;持有货币资金1,966.0亿元,远高于短期借款和一年内到期有息负债总和723.7亿元,货币资金对短期有息负债的覆盖倍数为2.72倍,较20年末上升35个百分点。净负债率、现金短债比指标均显著优于重点房地产企业资金监管要求。剔除预收款项的资产负债率为69.5%,较20年末下降0.9个百分点,经过一个季度调整后,符合“绿档”企业标准。而很多渴求快速发展的中小房企短时间内很难达到绿档。

1-3月累计实现合同销售面积1104.4万方,同比20年增长24.8%,同比19 年增长19.4%;实现合同销售金额1794.7亿元,同比20年增长30.2%,同比19年增长20.1%。3月末,有5,352.0万平方米已售资源未竣工结算,合同金额约7,623.8亿元,较20年底分别增长8.8%和9.2%。销售额依然强劲,这几年的结算收入也是没有问题的。

近年来, 公司在巩固 住宅开发 和 物业服务业 务固有优势的基础上,已进入商业开发和运营、租赁住宅、 物流仓储服务、 标准办公与产业园、 酒店与度假、教育、食品等领域,其中 物业、长租公寓、物流已做到龙头地位,形成了显著的竞争优势。 2020年营收中,来自房地产开发及相关资产经营业务的营业收入为4,004.5亿元,占比95.5%,同比增加13.55%;来自物业服务的营业收入为154.3亿元,占比3.7%,同比增加21.51%。

截至2020年末,万物云在管面积 5.66亿平方米,居于行业领先地位;运营管理长租公寓18.44万间,累计开业14.24万间,2021年1季度间天出租率稳定在95%以上。

万纬物流布局核心节点,聚焦发展高标仓储和冷链物流两大核心业务,经过五年发展已成为中国规模最大的冷链物流综合服务商。万纬物流进驻44个城市累计管理148个项目,可租赁物业的建筑面积约1148万平方米,包括128个高标库项目和20个冷库项目,布局进一步完善。

3

其他房企的表现

今年以来,股价表现好的房企当属华侨城和新城控股了,4月29日收盘价分别较年初增长33.43%和33.53%。

华侨城是“文化+旅游+城镇化”的发展模式 ,2020年旅游综合行业实现营业收入431.75亿元,较2019年同比增加42.67%,毛利率达42.02%,而同期房地产开发销售59.32%的毛利率(文旅加地产综合开发模式下,拿地成本显著低于公开市场平均拿地成本)。公司经营性现金流近3年首次回正,专注运营短平快、轻资产、能够产生即期效益的房地产项目。

新城是“住宅+商业” 双轮驱动的运作模式,商业地产开发业务主要为商业综合体的开发及购物中心的运营管理,产品以出售为主,辅以自持运营及对外租赁。2020年底,公司布局156座吾悦广场,已开业及管理输出的吾悦广场达100座。2020年物业出租及管理实现营业收入54.35亿元,较2019年同比增加 34.04%,毛利率达70.76%,远高于同期房地产开发销售21.74%的毛利率。

二者的商业模式一开始也都不是单纯的房地产开发,如果去除房地产业务,剩下的部分已经有了穿越周期的能力。

4

结语

银行地产之前本来走势联动,在银行涨了一波后就分化了,地产股估值当下在全市场都算低的。万科2020年分红方案是以每10股派送人民币12.5元(含税),对应4月29日收盘价27.89元股息率4%,(赚的起码不是假钱)再加上和管理层利益的绑定,万科的下跌空间不大。往上看的话,就是陪伴它探索、成长,这里就需要判断它是否是优秀企业。

万科一直是房地产行业的思考者,具有很强的前瞻性。2018年秋,万科率先喊出了“活下去”。正如万科2020年报致股东信中所说,从过去到可见的未来,房地产行业的竞争可分为土地红利、金融红利、管理红利三个时代。目前的管理红利时代以“充分竞争”为主要特征,万科认为机会来自于客户的需求和城市的发展,来自对存量价值的挖掘,以及来自科技释放的价值。

很难说地产股什么时候会有行情,但如果要投资地产股的话,万科财务稳健以及多元化发展持续推进,安全且有空间,未来表现大概率好于行业,应该是个参考项。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

该文观点仅代表作者本人,36氪系信息发布平台,36氪仅提供信息存储空间服务。

本文图片来自:企业官方

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK